Содержание

- 1 Ипотека в Сбербанке поэтапно

- 2 Покупка квартиры с ипотекой сбербанка пошаговая инструкция

- 3 Покупка квартиры с ипотекой сбербанка пошаговая инструкция

- 4 Инструкция для покупки квартиры в ипотеку

- 5 Как продать квартиру через ипотеку: пошаговая инструкция

- 6 Пошаговая инструкция для продавца по продаже квартиры находящейся в ипотеке

Ипотека в Сбербанке поэтапно

Как взять ипотеку в Сбербанке в 2017 году: пошаговая инструкция

Большинство ипотечных заемщиков выбирает для приобретения жилья в кредит одну из программ Сбербанка. Сама процедура оформления ипотеки непростая и требует от клиента терпения.

Шаг 1: Выбор программы ипотечного кредитования Сбербанка

Если вы гражданин РФ, если вы можете подтвердить свою платежеспособность справкой 2-НДФЛ (не являясь зарплатным клиентом Сбербанка), если вам есть 21 год и будет не больше 75 лет на момент окончания кредита, если вы трудитесь на последнем официальном месте работы не меньше полугода, то вы подходите Сберу в качестве ипотечного заемщика!

Выбирайте одну из программ банка для покупки квартиры в ипотеку. На момент написания статьи (14.12.2017 г.) Сбербанк предлагал 9 программ ипотечного кредитования:

- «Акция на новостройки» — от 7,4%;

- «Приобретение готового жилья» — от 8,6%;

- «Ипотека плюс материнский капитал» — от 8,9%;

- «Рефинансирование ипотеки и других кредитов» — от 9,5%;

- «Строительство жилого дома» — от 10%;

- «Загородная недвижимость» — от 9,5%;

- «Военная ипотека» — 9,5%;

- «Нецелевой кредит под залог недвижимости» — от 12%;

- «Ипотека для молодой семьи» — от 8,6%.

Если будущий ипотечный заемщик решил брать жилье в кредит у Сбербанка, то первое, что он должен сделать, это изучить все представленные программы и выбрать самую выгодную. Отлично, если человека устраивает вариант с новостройкой от аккредитованных банком застройщиков — ипотека под 7,4% годовых — это хорошее предложение.

минимальный процент годовых для ипотеки Сбербанка возможен только при покупке жилья у аккредитованных продавцов на сайте Домклик.

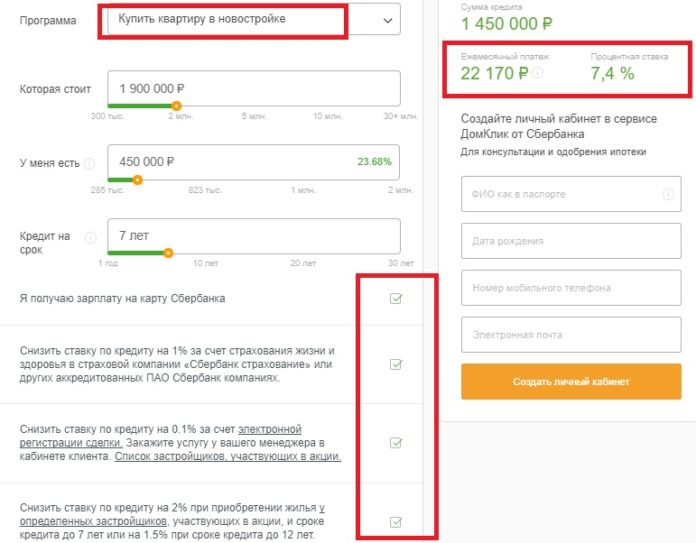

Шаг 2: Расчет ежемесячного платежа на калькуляторе Сбербанка

На странице каждой из программ есть калькулятор, позволяющий рассчитать размер ежемесячного платежа по ипотеке:

Обратите внимание на пункты с галочками, так как от выполнения этих условий зависит размер ставки. И учтите, что банк не одобрит вашу заявку, если ежемесячный платеж по ипотеке превысит 50% совокупного дохода заемщика и его созаемщиков.

С помощью калькулятора Сбербанка легко прикинуть, кредит на какую сумму и на сколько лет вы «потянете». Это очень серьезный шаг при оформления ипотеки, ведь потом, если вы захотите уменьшить размер ежемесячных платежей, придется подавать заявление на реструктуризацию кредита. А реструктурированную ипотеку вы уже не сможете рефинансировать в другом банке.

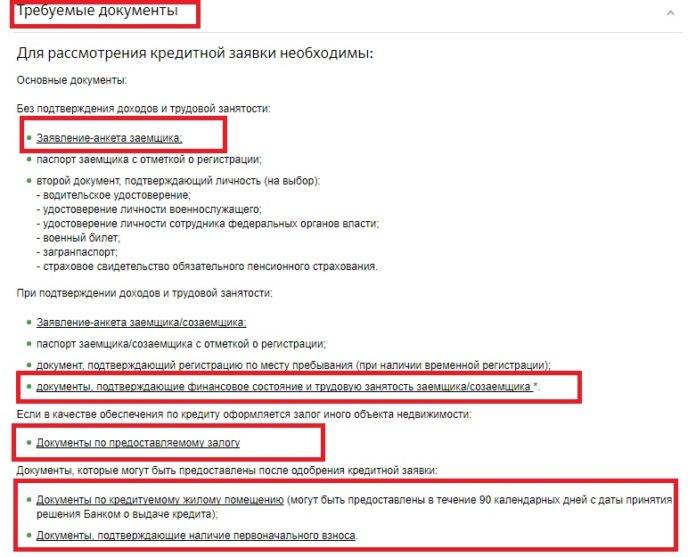

Шаг 3: Сбор необходимых документов для оформления ипотеки в Сбербанке

Документы для предоставления в Сбербанк на получение ипотеки:

- заявление-анкета (представлена на официальном сайте банка под каждым ипотечным продуктом в рубрике «Полезно знать» и есть в любом отделении Сбербанка);

- паспорт заемщика/созаемщиков с регистрацией;

- справки, подтверждающие доход (основной и дополнительный, если есть) и трудоустроенность заемщика/созаемщиков (ознакомьтесь на сайте банка, какие именно бумаги нужны и в какой форме).

Зарплатным клиентам Сбербанка при оформлении ипотечного кредита справки о доходе и работе не нужны. Банк может потребовать от вас и другие документы (свидетельство о браке, свидетельства о рождении детей и прочее).

Собрав все необходимое, несите документы в отделение или пересылайте их в электронном виде через Домклик. Решение о выдаче ипотеки или отказе выносится в течение 2-5 рабочих. Если заявку одобрили, то у вас есть 90 дней на то, чтобы выбрать квартиру и договориться с продавцом о покупке по программе ипотечного кредитования в Сбербанке.

Если вы передумали брать ипотечный кредит в Сбербанке, то никто не заставит вас это делать. Ваша заявка просто «сгорит» через 90 дней.

Шаг 4: Выбор недвижимости для ипотеки в Сбербанке

Порядок оформления ипотеки в Сбербанке

Если выбирать жилье через Домклик, то не нужно будет дополнительно ломать голову, соответствует ли найденная квартира стандартам Сбера. Не понадобится и ворох справок, которые понадобятся банку, чтобы одобрить объект недвижимости.

Найдя квартиру и договорившись с продавцом о продаже по ипотеке, составьте предварительный договор купли-продажи. Эту бумага и пакет документов на недвижимость нужно отнести в Сбербанк. Список конкретных бумаг есть на сайте банка:

Шаг 5: Составление договоров, как заключительный шаг при покупке жилья в ипотеку Сбербанка

Если с квартирой все в порядке, Сбербанк даст добро на оформление ипотечного кредитного договора с заемщиком. На этом этапе клиент открывает в банке счет (если до этого не было), арендует банковскую ячейку для передачи первоначального взноса продавцу (при необходимости), заключает основной договор купли-продажи жилья и договор ипотеки с банком.

Когда все бумаги будут подписаны, в том числе и акт приема-передачи недвижимости, на счет продавца поступит первоначальный взнос от покупателя и остальная сумма от Сбербанка.

Электронная регистрация сделки проходит быстрее и получается более выгодной для покупателя, так как убирает от годовой ставки 0,1%. Выписка из ЕГРП приходит на почту заемщика.

Параллельно с оформлением ипотечного договора покупатель должен заключить договор страхования объекта недвижимости (в обязательном порядке) и договор на личное страхование (по желанию).

Сколько стоит оформить ипотечный кредит в Сбербанке

Цена оформления ипотеки в Сбербанке

Стоимость некоторых услуг зависит от вида жилья. В среднем цены на платные бумаги в 2017 году выглядят так:

- оценка недвижимости — от 2 000 рублей;

- страхование недвижимости — напрямую зависит от суммы кредита;

- госпошлины за регистрацию в Росреестре — 2 000 рублей при очной регистрации и 1 400 рублей — при электронной;

- аренда банковской ячейки (при покупке за наличные) — от 2 000 рублей.

Покупка квартиры с ипотекой сбербанка пошаговая инструкция

Смотрите видео по теме статьи

Покупка квартиры с обременением. Пошаговая инструкция к сделке

Стандартным условием ипотечной программы является внесение первоначального взноса. Ипотека с первоначальным взносом 10 процентов является удобной для заёмщика, . →

Хотите приобрести недвижимость, но денег нет даже на десятую ее часть? Не беда, ведь теперь можно купить квартиру, землю под строительство или дом в ипотеку без. →

Покупка квартиры с ипотекой сбербанка пошаговая инструкция

Смотрите видео по теме статьи

Ипотека. Пошаговая инструкция к сделке

Стандартным условием ипотечной программы является внесение первоначального взноса. Ипотека с первоначальным взносом 10 процентов является удобной для заёмщика, . →

Хотите приобрести недвижимость, но денег нет даже на десятую ее часть? Не беда, ведь теперь можно купить квартиру, землю под строительство или дом в ипотеку без. →

Ипотечное жильё является выходом из сложной ситуации с собственным жильём для многих россиян и поэтому государство строго следит за тем, чтобы банки не завы. →

Инструкция для покупки квартиры в ипотеку

Мечтаете обзавестись своим жильем, но денег на покупку квартиры нет? Тогда стоит подумать об оформлении ипотеки.

Мечтаете обзавестись своим жильем, но денег на покупку квартиры нет? Тогда стоит подумать об оформлении ипотеки.

Ее преимущество в том, что вам не нужно будет бродить по съемным квартирам и платить за аренду. К тому же в ипотечной квартире вы сразу сможете прописать всех членов семьи еще до того момента, пока оплатите последний платеж.

Заинтересовало такое предложение? Тогда нужно задуматься о порядке оформления ипотеки. Пошаговая инструкция для покупки квартиры в ипотеку представлена ниже.

С чего начать процесс покупки квартиры по ипотечному договору?

Для начала нужно определиться с типом недвижимости. Необязательно знать конкретные размеры квартиры, ее особенности.

Главное, определиться, что вы хотите – жилплощадь в новостройке или на вторичном рынке недвижимости, а также, где ориентировочно планируете ее купить (в каком районе).

Ответив самому себе на эти вопросы, вы сможете ответить на вопросы банковского сотрудника, у которого будете оформлять ипотеку.

Как купить квартиру в ипотеку в 2019 году?

Для людей, которые впервые сталкиваются с ипотечным кредитованием, сложно будет разобраться с процессом покупки желаемой недвижимости в ипотеку.

Для людей, которые впервые сталкиваются с ипотечным кредитованием, сложно будет разобраться с процессом покупки желаемой недвижимости в ипотеку.

Для этого нужно пройти такие этапы:

- Выбрать банк, который согласится выдать ипотеку.

- Собрать документы для одобрения заявки.

- Подыскать подходящую квартиру.

- Заключить предварительный договор, заказать оценку квартиры.

- Оформить страховку на квартиру или другое залоговое имущество.

- Заключить договор купли-продажи и ипотеки, зарегистрировать договор.

Пошаговая инструкция для заемщиков

Шаг 1. Выбор банка

К этому вопросу нужно подойти ответственно, поскольку в разных банках различные и условия ипотечного кредитования. Так, в некоторых финансовых организациях есть индивидуальные предложения для молодых семей, военных, учителей, зарплатных клиентов и т. д.

Выбирать банк лучше всего с точки зрения надежности – чем дольше банк находится на рынке финансовых услуг, тем больше он вызывает доверия.

Государственные банки предпочтительней коммерческих, хотя последние предлагают заемщикам более выгодные условия ипотечного кредитования.

Выбирая банк, обязательно следует изучить информацию, касающуюся:

Выбирая банк, обязательно следует изучить информацию, касающуюся:

- процентных ставок по ипотеке;

- срока кредитования;

- размера первоначального платежа;

- стоимости дополнительных услуг;

- наличия льгот и акций.

Во многих банках сегодня есть услуга подачи ипотечной заявки в режиме онлайн.

Это очень удобно, так как экономит время клиента. Если заявка будет одобрена, тогда заемщику можно смело собирать документы.

Шаг 2. Сбор документов для банка

Список документов может отличаться в зависимости от программы ипотечного кредитования, наличия у заемщика детей и т. д.

Однако в обязательном порядке ему нужно принести такие документы:

- заявление-анкета;

- паспорт;

- ИНН;

- справка о доходах (по форме банка или 2–НДФЛ);

- копия трудовой книжки;

- СНИЛС.

Также могут потребоваться дополнительные документы: свидетельства о рождении детей, о браке, военный билет, свидетельство участника НИС, документы об образовании и другие.

Шаг 3. Поиск подходящей жилплощади

Заявка будет одобрена, если клиент будет соответствовать всем требованиям конкретного банка. Ведь у каждого свои условия: кто-то дает ипотеку с 21 года, где-то дается кредит при условии, что трудовой стаж заемщика будет не меньше 6 месяцев на последнем месте работы.

Заявка будет одобрена, если клиент будет соответствовать всем требованиям конкретного банка. Ведь у каждого свои условия: кто-то дает ипотеку с 21 года, где-то дается кредит при условии, что трудовой стаж заемщика будет не меньше 6 месяцев на последнем месте работы.

Однако одинаковое условие во всех банках – это наличие гражданства РФ, а также постоянной либо временной прописки в любом субъекте Российской Федерации.

Когда будет получено одобрение банка, потенциальному заемщику можно будет заняться поиском квартиры. Здесь важно не переоценить свои возможности.

Если у вас среднестатистическая зарплаты, вы не имеете дополнительного дохода, у вас есть дети, тогда лучше рассмотреть вариант покупки квартиры на вторичном рынке недвижимости.

Если ваша зарплата выше средней, вы владеете бизнесом, причем довольно успешно, тогда предложений подходящего жилья будет больше. Можно рассматривать жилплощадь как на вторичном, так и на первичном рынке.

Помните, что получив одобрение в банке касательно ипотеки, у вас в запасе есть 3 месяца для того, чтобы найти подходящую квартиру и адекватного продавца. Если вы не уложитесь в этот срок, тогда придется пойти в банк и обновить документы: принести новую справку о доходе.

Найдя подходящую квартиру, обязательно нужно уведомить продавца о том, что вы планируете покупать жилплощадь в ипотеку.

Шаг 4. Заключение предварительного ипотечного соглашения

Если квартира выбрана, с продавцом было достигнуто согласие касательно цены и обеих сторон все устроило, пора приступить к оформлению предварительного договора. Сделка заключается между продавцом квартиры и банком.

Для ее оформления нужно собрать такие бумаги:

Список этих документов может быть дополнен, изменен.

На этом этапе также нужно будет сделать оценку недвижимости в независимой оценочной компании. По результатам оценки покупателю квартиры будет выдан документ об оценке, который он должен будет приложить к основному списку бумаг для банка.

Шаг 5. Оформление договора страхования

Обязательным условием для получения ипотеки является страхование предмета договора либо залогового имущества (если банк выставляет такое требование). Дополнительно заемщик может застраховать свою жизнь и здоровье от риска потери трудоспособности.

К выбору страховой компании нужно отнестись серьезно. Хорошо, если банк сам предложит страховую фирму, с которой сотрудничает. Рекомендуется оформить титульное страхование на тот случай, если покупатель не доверяет продавцу.

Титульным страхованием он защищает себя от тех материальных потерь, которые может понести вследствие предоставления продавцом неправдивой информации о себе или о предмете договора.

Шаг 6. Заключение ипотечного договора и купли-продажи квартиры

Когда все документы будут готовы, квартира найдена, стороны сделки должны подписать договор купли-продажи, отнести его в Росреестр для регистрации.

Когда все документы будут готовы, квартира найдена, стороны сделки должны подписать договор купли-продажи, отнести его в Росреестр для регистрации.

Полученную выписку из Росреестра банк обычно забирает себе в качестве гаранта возврата денег заемщиком. Там же на месте оформляется ипотечный договор. После этого банк рассчитывается с продавцом недвижимости.

Заверять договор купли-продажи квартиры у нотариуса необязательно, однако некоторые банки настоятельно рекомендуют это сделать.

Также к услугам специалиста нужно будет прибегнуть, если в продаваемой квартире проживают дети либо же в ней есть несколько собственников (тогда требуется нотариально заверенное согласие второго собственника).

Шаг 7. Соблюдение условий ипотечного договора

После подписания договоров, получения квартиры на законных основаниях, последняя задача заемщика – неукоснительно выполнять все условия ипотечного договора. Он должен будет регулярно погашать ипотеку.

А в квартиру заемщик может заселиться сразу же после оформления сделки купли-продажи. Также он имеет право прописать в ней себя и своих родных.

Какой этап оформления ипотеки самый сложный?

Многим кажется, что самым сложным является последний шаг – соблюдение условий договора. Естественно, заемщику нужно будет регулярно оплачивать некую сумму, не допускать просрочек, искать деньги на выплату ипотеки.

Многим кажется, что самым сложным является последний шаг – соблюдение условий договора. Естественно, заемщику нужно будет регулярно оплачивать некую сумму, не допускать просрочек, искать деньги на выплату ипотеки.

Однако самыми сложными являются первые два этапа – поиск банка и квартиры. Найти хороший банк с оптимальными условиями ипотечного кредитования всегда сложно, поскольку многие банки предлагают свои продукты с интересными условиями. Второй момент – нужно подобрать квартиру, которая бы подходила как заемщику, так и банку. Ведь не каждую квартиру банк может одобрить.

Например, квартиру старого образца, жилплощадь, находящуюся в аварийном состоянии банк точно не одобрит. А потенциальному покупателю нужно еще внимательно ознакомиться с документами на недвижимость, чтобы сделка купли-продажи прошла гладко.

Приобретение в ипотеку квартиры на первичном или вторичном рынке недвижимости – сложный и длительный процесс, однако он стоит того. Заемщику не нужно будет потыкаться в арендованных квартирах, платить за съем жилья.

Оформив в ипотеку квартиру, он становится полноправным ее владельцем сразу после подписания договора, а также может проживать в ней со своими близкими, прописать в квартире всех членов семьи.

Начинать заниматься вопросом взятия квартиры в ипотеку нужно с подачи заявки в банк, подбора подходящего жилья, оформления договора ипотеки, купли–продажи, страхования.

| Видео (кликните для воспроизведения). |

На каждом этапе есть свои нюансы и особенности, поэтому необходимо заранее изучить вопрос ипотечного кредитования, чтобы учесть все неточности и подводные камни.

Как продать квартиру через ипотеку: пошаговая инструкция

В последние годы все большее количество покупателей предпочитает приобретать жилье при помощи ипотечного кредита. С точки зрения продавца такая схема не слишком удобна, однако повышенный уровень надежности и возможность реализовать квартиру в рекордные сроки сполна компенсируют возможные неудобства. Рассмотрим пошаговую инструкцию продажи жилья через ипотеку.

Шаг 1: Оценка квартиры

Прежде чем что-то продавать, нужно понимать, сколько оно стоит. Относительно квартиры, это особенно актуально. Главная задача в том, чтобы определить реальную рыночную стоимость, так как основываясь именно на этих цифрах банк будет предоставлять конкретную сумму кредита.

Выделяют два основных варианта оценки: это можно сделать самостоятельно или обратиться к специалистам. Первый способ значительно дешевле, а второй надежнее, быстрее и проще. Банк предпочитает основываться на реальных отчетах об оценке, а не на тех цифрах, которые указывает продавец, однако заставить заказать такой отчет он не могут.

Самостоятельная оценка квартиры

Если нет желания тратиться на услуги оценщиков, а банк не требует отчет в обязательном порядке, то можно самостоятельно оценить квартиру. Это не так сложно, как может показаться. Для оценки необходимо открыть любой сайт, на котором продаются квартиры. Нужно отсортировать все предложения так, чтобы оставшиеся варианты максимально были похожи на продаваемое жилье. Если таких аналогов нет, можно несколько расширить поиск.

Далее, уже на основании существующих предложений, нужно выделить среднюю цену за квадратный метр жилья. При необходимости, эту цену можно скорректировать в большую или меньшую сторону для того, чтобы более точно определить реальную стоимость квадратного метра именно целевой квартиры, однако зачастую бывает достаточно получить просто усредненные данные.

Полученная цифра умножается на площадь собственности продавца и появляется понимание, сколько может стоить такая квартира.

Обращение в оценочную компанию

Этот вариант значительно проще, и он более приоритетный для Сбербанка, ведь доверия к официальному отчету лицензированной оценочной компании значительно больше, чем к самостоятельным расчетам продавца. Для того, чтобы получить такой документ нужно:

- Выбрать оценочную компанию. Рекомендуется подбирать такую, которая аккредитована в Сбербанке. Так финансовой организации будет проще «согласиться» с указанными в отчете цифрами.

- Обсудить с представителями компании условия сделки. Очень важно дать понять, для чего конкретно будет использован отчет. Также не лишним будет прочитать все условия договора на обслуживание.

- Подписать договор на обслуживание, и оплатить услуги компании. Оплата может производиться наличным или безналичным образом, в зависимости от того, какие были достигнуты договоренности.

- Получить готовый отчет. Обычно его готовят около недели. Нужно ожидать, что представитель компании будет осматривать жилье и делать фотографии. Это необходимо для отчета. Более того, этот документ может быть признан недействительным, если представитель компании лично не посещал объект оценки.

- Предоставить отчет покупателю и/или банку. Рекомендуется уточнить, что отчет необходим в трех экземплярах. Один забирает продавец, на всякий случай, один передается в Сбербанк, а еще один – покупателю.

Шаг 2: Поиск покупателя и осмотр жилья

После того, как цена квартиры станет известна, можно начинать поиск потенциального покупателя. Ранее это делать не было смысла, так как обычно покупатели предпочитают знать конкретные цифры, чтобы на что-то ориентироваться. Как и в случае с оценкой жилья, искать покупателя можно самостоятельно или воспользоваться услугами агентства недвижимости (или частного риэлтора).

Самостоятельный поиск покупателя

Сейчас существует огромное количество всевозможных ресурсов, на которых можно разместить объявление о продаже квартиры. Например, всем известный Avito, но помимо него есть множество местных газет объявлений и других аналогичных сайтов. Если разместить свое предложение везде, где только возможно, вероятность того, что покупатель найдется в рекордный срок очень велика.

Нужно учитывать тот факт, что некоторые объявления платные, а также, чтобы «поднять» объявление в ленте нужно будет отдельно доплатить. Однако это сравнительно небольшие расходы. Вся подобная «реклама» вряд ли обойдется дороже 500 рублей (многое зависит от региона проживания).

Поиск покупателя при помощи агентства недвижимости или риэлтора

Если самостоятельно заниматься поиском потенциального покупателя нет времени или желания, всегда можно заключить договор с агентством недвижимости или частным риэлтором. Они будут выполнять эту работу самостоятельно, однако эта услуга достаточно дорогостоящая. Примерные расценки варьируется от 2 до 5% от стоимости квартиры.

Осмотр квартиры

Вне зависимости от того, каким образом будет найден покупатель, следующим этапом будет осмотр жилья. Практически все потенциальные покупателю первым делом стремятся провести осмотр квартиры, ведь именно от этого зависит, тратить ли дальше время и силы на оформление кредита или лучше поискать другое жилья.

Осмотр квартиры – это достаточно простой шаг, при котором покупатель просто ходит по помещениям и уточняет те или иные моменты. Однако если жилье планируется продавать вместе с мебелью и техникой, осмотр можно совместить с описью имущества.

В последнем случае составляет опись, на имущество клеят инвентарные номера и все это описывается максимально детальным образом. Такая опись скрепляется подписями покупателя и продавца. Она является дополнением к договору купли-продажи, однако так как его еще не существует, скорее всего впоследствии придется еще раз проводить осмотр или просто заменить эту опись на точно такую же, но уже с указанием номера договора и других его данных.

Шаг 3: Переговоры со Сбербанком

Этот шаг больше зависит от покупателя, чем от продавца, но последнему можно порекомендовать контролировать всю процедуру и отслеживать, на каком этапе на данный момент находится покупатель.

Выбор ипотечной программы

Покупатель рассматривает все доступные в Сбербанке программы ипотечного кредитования и выбирает максимально подходящую. Программ у финансовой организации множество, но не все они подходят для большинства людей. Если планируется именно приобретение квартиры, то особое внимание стоить уделить программе «Покупка готового жилья».

В рамках такого предложения можно получить кредит в сумме от 300 тысяч рублей, на срок до 30 лет. Ставка варьируется в широких пределах. На момент написания этой статьи минимальный ее уровень был 10,2% годовых. Потребуется первоначальный взнос в размере 10-20% от суммы кредита.

Заявление покупателя

Когда покупатель определится с программой, ему нужно будет заполнить заявку на кредит и направить ее в Сбербанк. Выделяют три основных варианта:

- На сайте банка. Самый доступный и простой вариант. Придется заполнить достаточно большое количество полей, однако после этого заявка будет рассматриваться сравнительно недолго.

- В личном кабинете. Этот вариант актуален только для уже действующих клиентов Сбербанка, у которых есть доступ к личному кабинету «Сбербанк Онлайн». Общий принцип тот же, что и при заполнении заявки на сайте, однако значительная часть информации в этом документе уже будет (подтянется из данных клиента банка).

- В отделении. Распространенный вариант для тех лиц, у которых нет желания или возможности заполнять и отправлять заявку в онлайн режиме. От остальных отличается тем, что придется лично ехать в отделение, стоять в очереди и после этого еще достаточно долгое время заполнять заявку с анкетой клиента.

Решение банка

После направления заявки покупатель с продавцом могут только ждать решения банка. Подгонять кого-то бессмысленно, разве что можно интересоваться судьбой заявки, если ответа нет больше 3-5 дней. На практике, заявка рассматривается обычно 1-3 дня, однако в некоторых случаях эта процедура может растягиваться на более значительный срок.

Шаг 4: Предоставление документов

Продавец обязан предоставить документы на квартиру. Это нужно как банку, так и потенциальному покупателю. Список может быть достаточно обширным, все зависит от особенностей сделки:

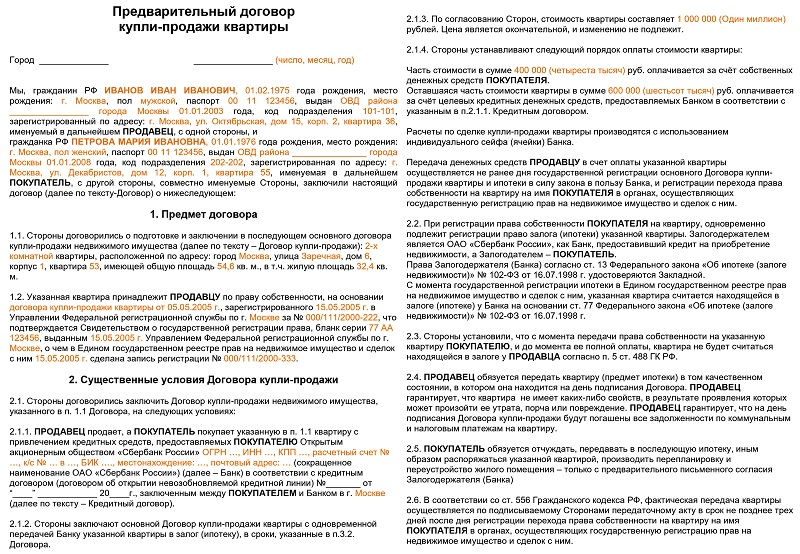

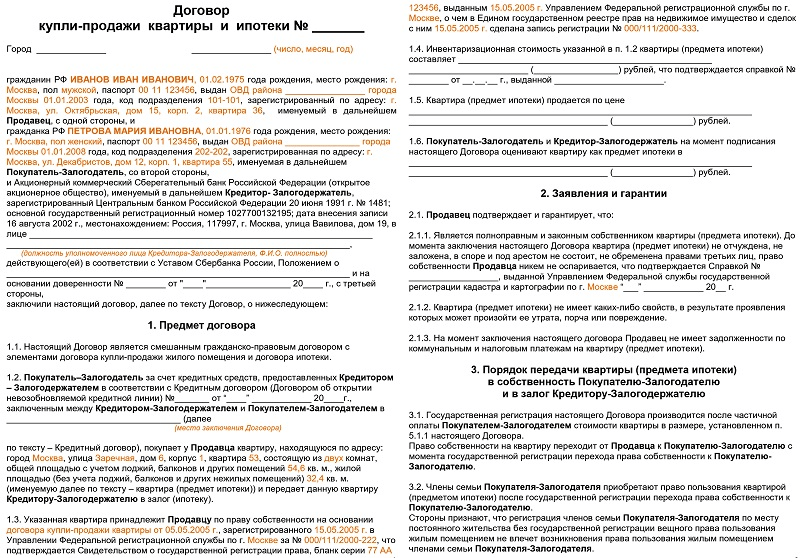

Шаг 5: Оформление и подписание предварительного договора купли-продажи

При обычной покупке-продаже квартиры, без банка, предварительный договор, строго говоря, не нужен. Он нигде не регистрируется и никем не заверяется, потому имеет лишь весьма условную юридическую силу. Проще и быстрее все обсудить и сразу составить основной договор. Однако банку нужен именно предварительный для того, чтобы начать рассматривать заявку на выдачу кредита.

Содержание предварительного договора

Предварительный договор купли-продажи обязан включать в себя следующие пункты:

- Данные сторон сделки.

- Информация о квартире.

- Условия сделки.

- Цена жилья с отдельным указанием суммы первоначального взноса.

- Условия расторжения сделки.

- Дата и подпись.

Образец предварительного договора

Шаг 6: Оформление и подписание основного договора купли-продажи

После того, как будет подписан предварительный договор, банк рассматривает заявку и, в случае одобрения, потребуется заключать основной договор купли-продажи. Дополнительно рассказывать о содержании этого документа нет смысла, так как он, по сути, будет полной копией предыдущего.

Образец основного договора

Шаг 7: Передача права собственности и окончательный расчет

После подписания документов, покупатель должен будет оформить право собственности на квартиру. В данном случае у продавца нет никакого риска, ведь значительная часть оплаты пойдет с банковского счета, а отказаться покупатель уже не сможет, иначе договор купли-продажи потеряет силу и, как следствие, продавец с легкостью оспорить его в суде, вернув себе жилье.

Подписание акта приема-передачи

При завершении сделки стороны подписывают акт приема-передачи. Этот документ фиксирует факт передачи права собственности от одного владельца к другому. Нередко акт также включает в себя пункт об оплате, однако чаще для фиксации факта передачи суммы составляется отдельный документ: расписка.

Расписка о получении средств

Передача денег подтверждается распиской. Следует учитывать тот факт, что покупатель выплачивает продавцу только часть суммы (первоначальный взнос). Это можно сделать как в наличном, так и безналичном виде. Данная расписка очень важна для банка, так как она является доказательством выполнения клиентом своих обязательств. Остальную часть суммы продавец получает от банка, безналичным переводом на указанный счет (или новый счет, специально для этого открытый).

Для вас работают БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ! Если вы хотите решить именно вашу проблему, тогда:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните +7(499)369-98-20 — Москва и Московская область

- позвоните +7(812)926-06-15 — Санкт-Петербург и область

Пошаговая инструкция для продавца по продаже квартиры находящейся в ипотеке

Продажа недвижимости – процесс относительно несложный, но имеющий некоторые особенности. Все они в первую очередь связаны именно с обременением, например ипотекой. Сам процесс стандартный, но имеются некоторые существенные нюансы.

Основные моменты

Приобрести жилье самостоятельно, без посторонней финансовой помощи сегодня достаточно проблематично. Одним из самых простых решений является покупка в ипотеку. Но при этом следует помнить, что подобный банковский продукт имеет большое количество самых разных особенностей.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (812) 317-50-97 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

По возможности со всеми ними лучше всего ознакомиться заблаговременно. Для осуществления подобной сделки строго обязательно выполнение достаточно обширного ряда самых разных требований.

Прежде, чем приступить к приобретению самого жилья, необходимо ознакомиться со всеми его характеристиками.

Причем касается это не только технического состояния дома, квартиры, но также юридического статуса. Сегодня все квартиры можно разделить на две основные категории – обремененные и не обремененные.

Что это такое

В первую очередь следует разобраться что именно собой представляют таковые квартиры. Под жильем обремененным понимается недвижимость, которая принадлежит не собственнику, а государству.

Фактически, не обремененное жилье – это оформленное в собственность. Соответственно, осуществить покупку такой недвижимости или же её продажу будет невозможно.

Непосредственно под термином «продажа» подразумевается передача прав собственности и пользования квартиры другому физическому, юридическому лицу за определенную сумму денег. Для реализации процедуры обязательно потребуется составление достаточно большого количества самых разных специальных документов.

Кто попадает под категорию

Важно помнить, что процесс продажи обремененных квартир может быть осуществлен только лишь собственником недвижимости. В некоторых случаях бывает, что в качестве собственников одной и той же жилой площади выступает сразу несколько человек.

В таком случае необходимо будет в обязательном порядке получить согласие на осуществление процесса реализации жилья от всех.

В некоторых случаях его можно получить через суд. Некоторые сложности при продаже могут возникнуть если осуществляется реализация части недвижимости. Например, одной комнаты в многокомнатной квартире.

Отличаться будет только лишь величина налогового сбора на доход, полученный от продажи жилья. Этот вопрос по возможности стоит рассмотреть заранее и максимально внимательно.

Стоит также заранее ознакомиться с вопросом касательно того, кто именно подразумевается под обозначением «резидент». На данный момент это физическое лицо, которое фактически находится на территории стран 183 дня в течение 1 календарного года или же более этого времени.

Причем факт наличия гражданства не является обязательным. В то же время если проживание имеет место за пределами РФ более 183 дней – резидентом конкретное физическое лицо не является.

Этот момент достаточно важен, он имеет существенное значение. Так как для не являющихся резидентами величина подоходного налога будет в 3 раза больше, чем для резидента. Стоит этот момент по возможности заранее рассмотреть. Существует большое количество связанных с ним нюансов.

Куда нужно будет обращаться

Процесс купли-продажи жилья имеет некоторые нюансы, но в целом алгоритм данной процедуры почти не отличается от стандартного, имеющего место в обычном случае.

На 2016 год при осуществлении покупки потребуется обратиться в следующие учреждения:

| Показатели | Описание |

| Нотариальную контору | для удостоверения соответствующим образом самого договора купли-продажи |

| В государственный регистрирующий орган | для регистрации прав собственности на конкретное имущество |

| К квалифицированному юристу | с целью получения консультации по поводу продажи жилья |

| В налоговую инспекцию | — |

Процесс продажи квартиры имеет достаточно большое количество самых разных нюансов. Потому при отсутствии соответствующего опыта нередко возникают проблемы – юридического характера.

Избежать их достаточно просто – можно обратиться к посредникам, квалифицированным юристам. За определенную плату будет осуществлено сопровождение сделки, все документы будут проверены на правильность составления.

Например, возможно использовать специальную ячейку, которая дает возможность осуществить процесс передачи средств полностью безопасно. Вероятность реализации какой-либо мошеннической схемы будет сведена к самому минимуму.

Алгоритм необходимых действий

Пошаговая инструкция для продавца по продаже квартиры по ипотеке Сбербанка относительно проста, но имеется определенный перечень тонкостей. В первую очередь это касается документов. Кредит для продажи погашать нет необходимости в определенных случаях.

К основным вопросам, рассмотреть которые необходимо будет в первую очередь, относится следующее:

- что нужно сделать перед продажей;

- заключение предварительного договора;

- получения гарантий оплаты;

- подписания договора купли-продажи;

- получение денег;

- риски сторон;

- законодательная база.

Что нужно сделать перед продажей

Если осуществляется продажа квартиры, которая оформлена одновременно на нескольких человек – необходимо будет наличие согласия всех собственников.

Причем:

- Согласие должно быть составлено в письменной форме.

- Обязательно удостоверение его нотариально.

Перед приобретением-продажей важно ознакомиться с перечнем собственников имущества.

Заключение предварительного договора

Составление предварительного договора – условие обязательное. Причем предполагается аванс или же задаток. Сам предварительный договор имеет стандартный формат.

Гарантии оплаты

Под гарантийной оплатой подразумевается получение средств банком. Причем оплата покупки осуществляется прежде, чем будут оформлены документы позволяющие осуществить регистрацию недвижимости на свое имя. Именно поэтому нужно заранее проработать все нюансы.

Подписания договора купли-продажи

Подписание договора купли-продажи должно осуществляться с участием трех сторон:

- заемщика по ипотеке;

- собственника-банка;

- покупателя.

Лучше всего получить предварительную юридическую консультацию. Это позволит свести к минимуму вероятность каких-либо проблем, сложностей – связанных с продажей недвижимости. Сегодня в данном направлении работает множество различных учреждений.

Лучше всего получить консультацию в учреждении, специализирующемся на подобных делах, продаже недвижимости под обременением. Так как присутствует некоторая специфика.

Получение денег

Как правило оплата стоимости осуществляться деньгами, но безналичным расчетом. Сам процесс таковой может быть осуществлен через кассу. По необходимости выдается кассовый чек.

Вырученные за продажу квартиры средства обязательно должны быть направлены в банк для погашения задолженности. В свою очередь если имеются деньги сверху – они переводятся непосредственно кредитуемому.

Видео:оформление сделки

Риски сторон

Продажа квартиры может быть осуществлена только лишь в случае выполнение определенных обязательных требований:

| Показатели | Описание |

| Отсутствуют какие-либо проблемы с незаконной перепланировкой | в случае же наличия подобного реализовать процесс переоформления будет невозможно |

| Одним из собственников не должен являться несовершеннолетний или же недееспособный гражданин | в противном случае потребуется осуществить сложный процесс оформления, а также получения разрешения на продажу от специальных органов |

| Квартира не должна находиться «под следствием» | являться объектом проведения судебного разбирательства |

| Не допускается продажа квартир, являющихся залогом любого типа | по кредиту, ипотеке |

| Не может быть продана квартира которая находится под обременением | — |

Законодательная база

Основным нормативным документом, связанным с продажей приватизированной квартиры, является Гражданский кодекс РФ.

Наиболее существенные разделы:

| Статья | Описание |

| Ст.№454 | рассматривается необходимость составления договора купли-продажи |

| Ст.№455 | условия касательно договора по поводу продажи |

| Ст.№456 | раскрываются все обязательства продавца по поводу реализации товара |

| Ст.№457 | срок исполнения обязательств по передачи товара |

Процесс приватизированной квартиры сам по себе достаточно прост, но имеет некоторые существенные нюансы. С ними стоит разобраться заранее, так можно будет избежать большого количества самых разных проблем.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 110-56-12

- Санкт-Петербург и область — +7 (812) 317-50-97

- Регионы — 8 (800) 222-69-48

| Видео (кликните для воспроизведения). |

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источники

Общее образование. Школа, гимназия, лицей. Юридический справочник директора, учителя, учащегося. — М.: Альфа-пресс, 2013. — 592 c.

Марченко, М.Н. Проблемы теории государства и права. Учебник / М.Н. Марченко. — М.: Норма, 2017. — 415 c.

Додонов Большой юридический словарь / Додонов, В.Н. и. — М.: ИНФРА-М, 2013. — 790 c.

-

Малько, А.В. Теория государства и права / А.В. Малько. — М.: ЮРИСТЪ, 2000. — 304 c.

-

Баскакова, М. А. Толковый юридический словарь для бизнесменов / М.А. Баскакова. — М.: Контракт, 2015. — 496 c.

Здравствуйте! Меня зовут Владимир, работаю больше 18 лет по специальности юрист, за весь опыт работы у меня получилось собрать большую базу статей по юридической тематике. Надеюсь данный материал для вас будет полезен.

Перед применением нужна консультация с профессионалами.