Содержание

- 1 Формула коэффициента оборачиваемости дебиторской задолженности

- 2 Порядок расчета дебиторской задолженности — формула

- 3 Оборачиваемость кредиторской задолженности (нюансы)

- 4 Оборачиваемость дебиторской задолженности (формула)

- 5 Формула оборачиваемости дебиторской задолженности

- 6 Оборачиваемость кредиторской задолженности. Коэффициент оборачиваемости кредиторской задолженности

- 7 Оборачиваемость дебиторской задолженности

Формула коэффициента оборачиваемости дебиторской задолженности

Понятие коэффициента оборачиваемости дебиторской задолженности

Формула коэффициента оборачиваемости дебиторской задолженности может рассчитываться по данным бухгалтерской отчетности :

- Бухгалтерский баланс компании,

- Отчет о финансовых результатах.

Формула коэффициента оборачиваемости дебиторской задолженности используется для определения путей максимизации прибыли компании и увеличения ее рентабельности. Основными пользователями формулы являются:

- Генеральный и коммерческий директор,

- Руководители отделов продаж и ведущие менеджеры,

- Финансовый руководитель и финансовые менеджеры,

- Сотрудники юридической службы и службы безопасности.

Формула коэффициента оборачиваемости дебиторской задолженности

Расчет оборачиваемости дебиторской задолженности проводят с использованием данных:

- Бухгалтерского баланса (формы 1),

- Отчета о финансовых результатах (формы 2).

Общая формула коэффициента оборачиваемости дебиторской задолженности выглядит так:

Kдз = В/ДЗсг

Здесь Кдз – коэффициент оборачиваемости дебиторской задолженности,

В – сумма выручки,

ДЗсг – среднегодовая сумма дебиторской задолженности.

Для того, что бы найти среднегодовую сумма дебиторской задолженности, необходимо взять сумму показателей начала и конца рассчитываемого периода и разделить ее на 2.

При использовании строк бухгалтерской отчетности формула выглядит следующим образом:

Kдз = строка 2110 / (строка 1230)

Здесь строка 2110 из бухгалтерского баланса,

Строка 1230 из отчета о финансовых результатах.

Среднегодовая сумма дебиторской задолженности вычисляется по формуле:

ДЗсг=(строка 1230нп + строка 1230кп)/2

Значение коэффициента оборачиваемости дебиторской задолженности

Формула коэффициента оборачиваемости дебиторской задолженности является важнейшим инструментом для определения эффективности работы любой компании. Коэффициент оборачиваемости дебиторской задолженности применяют следующие группы лиц:

- Генеральный, финансовый и коммерческий директор,

- Руководители отдела продаж,

- Менеджеры по продажам,

- Финансовые менеджеры и др.

Если значение коэффициента увеличивается, то произошло либо увеличение объема продаж, либо снижение размера дебиторской задолженности. Показатель оборачиваемости дебиторской задолженности напрямую связан с финансовой устойчивостью и ликвидностью предприятия, то есть чем больше коэффициент, тем выше значение ликвидности и устойчивости (и наоборот). Это можно объяснить тем, что чем скорее компания получает денежные средства за товары (услуги), тем быстрее они включаются в производственный оборот или используются для погашения долгов.

Примеры решения задач

| Задание | Рассчитать показатели оборачиваемости дебиторской задолженности за 2 периода по бухгалтерскому балансу: |

Стр. 2110 (1 квартал) — 11 500 тыс. руб.,

Стр. 2110 (2 квартал) — 12 268 тыс. руб.,

Стр. 1230 на начало 1 кв. – 3 412 тыс. руб.,

Стр. 1230 на конец1 кв. – 4 222 тыс. руб.,

Стр. 1230 на начало 2 кв. – 4 222 тыс. руб.,

Стр. 1230 на конец2 кв. – 3 586 тыс. руб.,

ДЗср (1 кв.) = (3412+4222)/2=3817 тыс. руб.

ДЗср (2 кв.) = (4222+3586)/2=3904 тыс. руб.

Формула оборачиваемости дебиторской задолженности:

Kдз = стр. 2110 / (стр. 1230)

Kдз (1 кв.) = 11500/3817=3,01

Kдз (2 кв.) = 12268/3904=3,14

Вывод. Мы видим, что во втором квартале дебиторская задолженность увеличилась, но предприятие отработало белее эффективно за счет увеличения прибыли.

| Задание | Рассчитать показатель оборачиваемости дебиторской задолженности по бухгалтерскому балансу на примере ООО «Элма». Даны следующие показатели: |

Стр. 2110 ББ — 12 000 тыс. руб.,

Стр. 1230 на начало периода – 3 500 тыс. руб.,

Стр. 1230 на конец периода – 4 225 тыс. руб.

ДЗсг=(строка 1230нп + строка 1230кп)/2

ДЗсг=(3500+4225)/2=3862,5 тыс. руб.

Kдз = строка 2110 / (строка 1230)

Порядок расчета дебиторской задолженности — формула

Расчет дебиторской задолженности — формула такого расчета может различаться в разных компаниях. Из каких компонентов она состоит и для чего применяется, узнайте из нашего материала.

Для чего нужен расчет дебиторской задолженности?

Расчет дебиторской задолженности (ДЗ) — процедура, знакомая составляющим бухгалтерский баланс специалистам. Проводится она при составлении бухгалтерской отчетности, а также при необходимости получения информации о ДЗ для управленческих и (или) иных целей.

Для того чтобы в балансе по строке 1230 «Дебиторская задолженность» появились данные, требуется:

- Собрать информацию по счетам бухучета, на которых числится ДЗ, и провести ее анализ (по суммам, видам дебиторов, срокам погашения и др.).

- Сверить с контрагентами суммы, отраженные на счетах бухучета (например, посредством двустороннего согласования взаиморасчетов в акте сверки).

- Проинвентаризировать расчеты с контрагентами (если составляется годовой баланс или ДЗ подлежит списанию).

Алгоритм проведения инвентаризации ДЗ см. в материале «Инвентаризация дебиторской и кредиторской задолженности».

- Выявить сомнительные долги и ДЗ с истекшим сроком исковой давности.

- Создать резерв по сомнительной дебиторке (если выявлены не погашенные в срок и ничем не обеспеченные долги).

Разобраться с процедурой дебиторского резервирования поможет материал «Резерв по сомнительным долгам дебиторской задолженности».

- Оформить списание ДЗ со счетов бухучета (при наличии оснований для такого списания).

- Провести иные подготовительные процедуры (разграничить ДЗ со сроком погашения до года и выше, которая может потребоваться при оформлении расшифровок по строке 1230 и др.).

Для чего нужна расшифровка ДЗ и как ее оформить, см. в материале «Расшифровка дебиторской и кредиторской задолженности — образец».

- Рассчитать сумму ДЗ, подлежащую отражению в балансе по стр. 1230.

По какой формуле провести расчеты ДЗ, расскажем в следующем разделе.

Как рассчитать дебиторскую задолженность?

Универсальной формулы для расчета ДЗ не существует. В каждой фирме структура дебиторки может быть различной, а потому состав формулы корректируется.

В общем случае используется следующая формула:

ДЗ = дебетовое сальдо (сч. 60 + сч. 62 + сч. 68 + сч. 69 + сч. 70 + сч. 71 + сч. 73 + сч. 76) – сч. 63,

сч. 60 — «Расчеты с поставщиками и подрядчиками» по предоплате, связанной с поставкой МПЗ, выполнением работ и др.;

сч. 62 — «Расчеты с покупателями и заказчиками» по отгруженной продукции, выполненным работам, оказанным услугам;

сч. 68 — «Расчеты по налогам и сборам» в части имеющихся налоговых переплат;

сч. 69 — «Расчеты по социальному страхованию и обеспечению» по уплаченным в ФСС и ПФР излишним суммам;

сч. 70 — «Расчеты с персоналом по оплате труда» при наличии зарплатной переплаты;

сч. 71 — «Расчеты с подотчетными лицами» по денежным средствам, выплаченным сотрудникам под отчет;

сч. 73 — «Расчеты с персоналом по прочим операциям» по суммам предоставленных сотрудникам займов или по иным операциям;

сч. 75 — «Расчеты с учредителями» по долгам учредителей по вкладам в уставный капитал фирмы;

сч. 76 — «Расчеты с разными дебиторами и кредиторами» в связи с начисленными доходами от совместной деятельности, санкциями, признанными должниками за невыполнение договорных условий и др.;

сч. 63 — «Резервы по сомнительным долгам» по сумме сформированного резерва.

Общий вид формулы по расчету ДЗ корректируется в зависимости от наличия или отсутствия:

- дебетового сальдо по отдельным счетам бухучета;

- резерва по сомнительным долгам.

Например, у фирмы нет сомнительных дебиторов, переплат по налогам и взносам во внебюджетные фонды, под отчет деньги не выдаются и прочие денежные операции по расчетам с сотрудниками в отчетном периоде отсутствуют, а уставный капитал полностью оплачен учредителями. В таком случае скорректированная формула для расчета ДЗ будет иметь вид:

ДЗ = дебетовое сальдо (сч. 60 + сч. 62 + сч. 76).

Когда показатель ДЗ используется в других формулах, читайте далее.

В каких формулах участвует показатель дебиторской задолженности?

Показатель ДЗ используется при расчете разнообразных финансовых коэффициентов, например:

Алгоритм расчета финансовой устойчивости см. в материале «Проведение анализа коэффициентов финансовой устойчивости».

- ликвидности и платежеспособности;

- оборачиваемости активов и др.

Как рассчитать коэффициент оборачиваемости дебиторки, расскажет материал «Оборачиваемость дебиторской задолженности (формула)».

Расчет дебиторской задолженности необходим для отчетных и управленческих целей. На основе рассчитанной суммы дебиторки проводится расчет финансовых коэффициентов и оценивается деятельность фирмы.

Оборачиваемость кредиторской задолженности (нюансы)

Оборачиваемость кредиторской задолженности — это аналитический показатель, характеризующий скорость погашения фирмой долгов перед поставщиками. Расчет оборачиваемости кредиторской задолженности необходим как для анализа состояния собственной финансовой устойчивости, так и для оценки платежеспособности контрагентов-покупателей.

Расчет коэффициента оборачиваемости кредиторской задолженности

Для анализа оборачиваемости кредиторской задолженности пользуются данными, содержащимися в бухгалтерской отчетности.

Какие данные содержатся в бухгалтерском балансе, можно узнать из статьи «Расшифровка строк бухгалтерского баланса (1230 и др.)».

О различных методиках анализа бухгалтерского баланса рассказано в материале «Методика анализа бухгалтерского баланса предприятия».

Расчет коэффициента оборачиваемости можно произвести 2 способами. В первом случае показатель выводится через себестоимость проданной продукции:

КОКЗ — коэффициент оборачиваемости кредиторской задолженности;

СПТ — себестоимость проданных товаров;

СКЗ — средняя кредиторская задолженность, равная половине суммы кредиторской задолженности на начало и на конец анализируемого периода.

Во втором случае коэффициент оборачиваемости рассчитывается через выручку.

КОКЗ — коэффициент оборачиваемости кредиторской задолженности;

СКЗ — средняя кредиторская задолженность.

Расчет показателя через себестоимость проданной продукции является более точным, поскольку в расчете на основе выручки в зависимости от изменений наценки возможно искажение коэффициента.

Коэффициент оборачиваемости задолженности перед кредиторами показывает, сколько раз за анализируемый период предприятие погасило среднюю величину своей кредиторской задолженности.

Влияние оборачиваемости кредиторской задолженности на финансовую устойчивость

При проведении анализа оборачиваемость кредиторской задолженности рассматривается в динамике или в сравнении со средними значениями по отрасли. Рост значенияоборачиваемостиуказывает на повышение финансовой устойчивости и платежеспособности. Превышение оборачиваемости дебиторской задолженности над оборачиваемостью задолженности кредиторам также говорит о стабильности и устойчивости финансового положения организации.

Снижение в динамике оборачиваемостиможет показывать как проблемы с платежеспособностью, так и более эффективную работу с поставщиками, составление выгодных для компании графиков платежей. Высокая доля кредиторской задолженности снижает финансовую устойчивость и платежеспособность предприятия, но при этом организация бесплатно кредитуется денежными средствами поставщиков.

Оценка платежеспособности контрагентов

Для правильного построения взаимоотношений с покупателями также можно использовать анализ оборачиваемости кредиторской задолженности.

При заключении договоров с покупателями нужно понимать, является ли контрагент платежеспособным и о какой отсрочке платежей можно вести речь.

В этом случае помимо коэффициента оборачиваемости можно вычислить период оборота кредиторской задолженности:

ПОКЗ — период оборота кредиторской задолженности;

Т — количество дней в анализируемом периоде;

КОКЗ — коэффициент оборачиваемости кредиторской задолженности.

Полученное значение показывает период погашения обязательств организации перед поставщиками. Высокий период оборота кредиторской задолженности говорит о проблемах с платежеспособностью. При заключении договоров период оборота кредиторской задолженности контрагента нужно сопоставить с предполагаемой отсрочкой платежа. Если показатель выше отсрочки, то велика вероятность того, что покупатель будет задерживать оплату.

Анализ оборачиваемости кредиторской задолженности дает представление о способности организации рассчитываться по долгам перед поставщиками. Высокая оборачиваемостьсвидетельствует о финансовой устойчивости и платежеспособности. Низкая оборачиваемостьпозволяет использовать кредиторскую задолженности в качестве бесплатного источника финансирования.

Оборачиваемость дебиторской задолженности (формула)

Оборачиваемость дебиторской задолженности указывает на то, за какой срок погашается задолженность покупателей за поставленный товар. Этот показатель среди прочих характеризует финансовую устойчивость компании.

Для чего рассчитывают коэффициент оборачиваемости дебиторской задолженности?

Показатель оборачиваемости дебиторской задолженности используется для проведения финансового анализа устойчивости компании в рыночной конкурентной среде. Рассчитанный коэффициент оборачиваемости дебиторской задолженности покажет, насколько эффективно компания собирает долги за поставленные товары.

Уменьшение коэффициента может говорить о том, что:

- Компания увеличила долю неплатежеспособных покупателей.

- Компания приняла решение проводить более мягкую политику с клиентами для завоевания большей доли рынка за счет предоставления более длительных отсрочек платежа своим клиентам. Соответственно, чем ниже указанный коэффициент, тем выше у компании потребность в оборотном капитале, который необходим для увеличения объемов продаж.

Для расчета коэффициента оборачиваемости дебиторской задолженности может быть использована простая формула, которая выглядит так:

Коб — коэффициент оборачиваемости задолженности дебиторов;

Оп — объем продаж по итогам года (выручка от реализации);

ДЗсг — среднегодовая задолженность дебиторов.

Для определения среднегодовой ДЗ используется следующая формула:

ДЗсг = (ДЗнг + ДЗкг) / 2,

ДЗнг — задолженность по состоянию на начало года;

ДЗкг — задолженность по состоянию на конец года.

О порядке ведения учета дебиторки вы сможете узнать из нашей статьи «Ведение учета дебиторской и кредиторской задолженности».

Период оборота дебиторской задолженности определяется как отношение «дебиторки» к выручке

Рассчитав как быстро произойдет погашение дебиторской задолженности в днях, можно определить усредненный период, необходимый компании для истребования у покупателей долгов. Для его расчета используется формула оборачиваемости дебиторской задолженности, которая выглядит так:

Псб = ДЗсг / Оп × Дн,

Псб — период сбора долгов;

Дн — количество дней в расчетном периоде. Если расчет производится за год, то Дн будет равен 365.

В результате период оборачиваемости дебиторской задолженности определяется как отношение суммы среднегодовой «дебиторки» к объему выручки. Если срок погашения дебиторской задолженности требуется рассчитать в дневном выражении, то в знаменатель добавляется число их в периоде расчета.

Как без погрешностей определить период оборачиваемости дебиторской задолженности?

Для того чтобы рассчитать оборачиваемость дебиторской задолженности с наименьшей погрешностью, следует:

- оставить практику использования значения выручки, очищенной от уплаты косвенных налогов (акцизы, НДС), поскольку дебиторка, как правило, эти косвенные налоги содержит;

- учесть, что выручку от продаж рассчитывают при отгрузке продукции, в то время как оплата за нее производится позже.

Подробнее об отражении в бухучете выручки от продаж читайте в нашей статье «Как отражается выручка в бухгалтерском балансе?».

Как произвести анализ оборачиваемости дебиторской задолженности?

Оборачиваемость дебиторской задолженности (значение в днях) показывает среднюю продолжительность отсрочки платежа, которую компания предлагает своим клиентам-покупателям.

Чем значение оборачиваемости дебиторской задолженности будет меньше, тем эффективнее работает капитал компании, поскольку быстрее высвобождаются средства для новых вложений. Если для оборота используются заемные средства, то уменьшение срока использования этих средств делает их дешевле.

Без расчета оборачиваемости дебиторской задолженности компания не сможет выстроить собственную кредитную политику по работе с покупателями. Решение о предоставлении отсрочки платежа и ее продолжительности должно приниматься с учетом всей информации о финансовом состоянии компании и ее стратегических планах.

Проанализировав собственные ресурсы/возможности, и сверив их со своими целями, компания определяет максимальный и минимальный пределы возможной отсрочки платежа покупателями. Это значение впоследствии будет использовано при заключении сделок с ними. Тем самым можно существенно уменьшить срок погашения дебиторской задолженности.

Формула оборачиваемости дебиторской задолженности

Понятие оборачиваемости дебиторской задолженности

Формула оборачиваемости дебиторской задолженности определяется чаще всего по данным хозяйственного учета:

- Бухгалтерскому балансу организации (форма №1),

- Отчету о финансовых результатах (форма № 2).

| Видео (кликните для воспроизведения). |

Формула оборачиваемости дебиторской задолженности применяется с целью нахождения путей увеличения прибыли предприятия, максимизации показателя рентабельности.

Формула оборачиваемости дебиторской задолженности

Формула оборачиваемости дебиторской задолженности невозможна без данных, которые определены в бухгалтерском балансе (форме 1) и в отчете о финансовых результатах (форме 2).

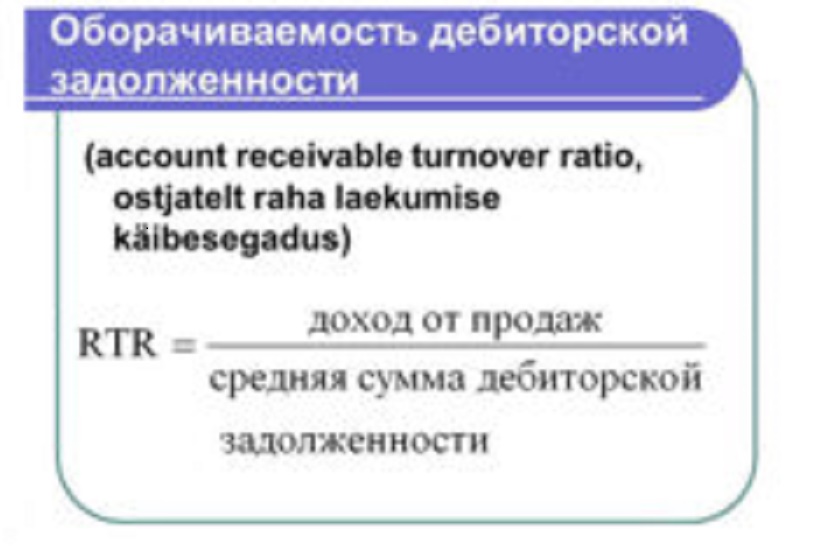

Общая формулаоборачиваемости дебиторской задолженности представляет собой отношение суммы выручки к среднегодовой сумме дебиторской задолженности:

Одз = Выр/ДЗ

Здесь Одз – показатель оборачиваемости дебиторской задолженности,

В – выручка предприятия за соответствующий период,

ДЗ – сумма дебиторской задолженности (например, среднегодовая, если рассчитывают показатель за год).

Для определения среднегодовой суммы дебиторской задолженности, нужно сложить показатели начала и конца определяемого периода и поделить эту сумму на 2.

Формула оборачиваемости дебиторской задолженности по балансу

Если в формулу оборачиваемости дебиторской задолженности подставить строки бухгалтерской отчетности, то можно получить следующую формулу:

Одз = стр. 2110 / (стр. 1230)

Здесь стр. 2110 – сумма чистого объема реализации (выручки) из бухгалтерского баланса,

Стр. 1230 – сумма дебиторской задолженности из отчета о финансовых результатах.

Среднегодовую сумму дебиторской задолженности по балансу можно рассчитать по следующей формуле:

ДЗсг=(стр. 1230нп + стр. 1230кп)/2

Роль оборачиваемости дебиторской задолженности

Формула оборачиваемости дебиторской задолженности — важный инструмент расчета эффективности работы любого предприятия. Показатель оборачиваемости дебиторской задолженности могут использовать в своей работе следующие сотрудники:

- Директора компании, топ0-менеджеры;

- Руководство отделов продаж,

- Менеджер по продажам,

- Финансовый менеджер и др.

В случае, когда происходит рост значения оборачиваемости дебиторской задолженности, можно говорить о следующих событиях:

- Рост объемов продаж,

- Уменьшение размеров дебиторской задолженности.

Коэффициент оборачиваемости дебиторской задолженности связан напрямуюс финансовой устойчивостью и ликвидностью компании. Чем выше значение показателя оборачиваемости, тем больше ликвидность и устойчивость (и наоборот). Это объясняется тем, что чем быстрее предприятие получит денежные средства за проданную продукцию (оказанные услуги), тем скорее они будут включены в производственный процесс.

Примеры решения задач

| Задание | Определить коэффициент оборачиваемости дебиторской задолженности по данным бухгалтерской документации предприятия: |

Строка 2110 баланса — 185 000 тыс. руб.,

Строка 1230 (начало года) – 30 800 тыс. руб.,

Стр. 1230 на конец периода – 40 200 тыс. руб.

ДЗср. год. =(1230нп + 1230кп)/2

ДЗ ср. год.=(30 800 +40 200)/2=35 500 тыс. руб.

Одз = строка 2110 / (строка 1230)

Одз = 185 000/35 500=5,21

| Задание | Определить коэффициентоборачиваемости дебиторской задолженности за 2 года в соответствии с данными бухгалтерии: |

Стр. 1230 на нач. 1 года – 3 500000 руб.,

Стр. 1230 на кон. 1 года – 4 200000 руб.,

Стр. 1230 на нач. 2 года – 4 200000 руб.,

Стр. 1230 на конец 2 года – 3 600000 руб.,

Стр. 2110 (1 год) — 11 288000 руб.,

Стр. 2110 (2 год) — 11 969000 руб.

ДЗ ср. год. (1 год) = (3500+4200)/2=3850 тыс. руб.

ДЗ ср. год. (2 год) = (4200+3600)/2=3900 тыс. руб.

Одз = 2110 / 1230

Одз (1 год) = 11288/3850=2,93

Одз (2 год) = 11969/3900=3,07

Вывод. Можно сделать вывод, что за второй год дебиторская задолженность выросла, но, не смотря на это, компания работала белее эффективно, что связано с увеличением прибыли.

Оборачиваемость кредиторской задолженности. Коэффициент оборачиваемости кредиторской задолженности

Эффективность работы компании определяется целым комплексом расчетных показателей, участвующих в анализе производственной деятельности.  Одним из них является оборачиваемость кредиторской задолженности, определяющая скорость погашения организацией принятых на себя обязательств перед фирмами и частными лицами, поставившими товары или услуги. Рассмотрим алгоритм расчета этого показателя и узнаем, какую роль он играет в аналитической работе компании и как влияет на производственную деятельность.

Одним из них является оборачиваемость кредиторской задолженности, определяющая скорость погашения организацией принятых на себя обязательств перед фирмами и частными лицами, поставившими товары или услуги. Рассмотрим алгоритм расчета этого показателя и узнаем, какую роль он играет в аналитической работе компании и как влияет на производственную деятельность.

Оборачиваемость кредиторской задолженности: что означает термин

Опытный экономист знает, что без правильного расчета скорости погашения собственных долгов компании сложно спрогнозировать дальнейшее позитивное развитие, поэтому анализу кредиторской задолженности в любой организации уделяется большое внимание. Это неудивительно, ведь в стабильно работающем предприятии взаимодействие всех производственных структур включает большой блок финансовых операций, результатом которых и становится возникновение долга перед другими предприятиями-контрагентами.  Задачей грамотного руководителя является настройка производства так, чтобы погашать возникшие долги как можно быстрее. Это стимулирует развитие деятельности, одновременно повышая деловую репутацию компании и привлекая к сотрудничеству потенциальных поставщиков услуг или товаров. Таким образом, просчитывать оборачиваемость кредиторской задолженности и сравнивать полученные показатели с предыдущими отчетными периодами просто необходимо для сохранения эффективности и стабильности любого производства, а также своевременного принятия мер при возникновении негативных моментов.

Задачей грамотного руководителя является настройка производства так, чтобы погашать возникшие долги как можно быстрее. Это стимулирует развитие деятельности, одновременно повышая деловую репутацию компании и привлекая к сотрудничеству потенциальных поставщиков услуг или товаров. Таким образом, просчитывать оборачиваемость кредиторской задолженности и сравнивать полученные показатели с предыдущими отчетными периодами просто необходимо для сохранения эффективности и стабильности любого производства, а также своевременного принятия мер при возникновении негативных моментов.

Кто выступает в роли кредитора

Объектами-кредиторами могут быть:

- поставщики товаров, комплектующих и другого имущества, а также обслуживающие предприятия, оказывающие коммунальные услуги и поставку тепла, воды и энергоресурсов;

- государственные организации в лице бюджетных/внебюджетных фондов в части задолженности по налогам и сборам;

- банки/кредитные организации;

- персонал компании – при начислении заработной платы.

Значение показателя

Оборачиваемость кредиторской задолженности определяется скоростью покрытия компанией долгов, возникших перед поставщиками услуг/товаров. Коэффициент указывает на то, какое количество раз в отчетном периоде фирма погасила средний размер собственных обязательств.

Коэффициент оборачиваемости кредиторской задолженности связан с кредитными рисками (при пользовании заемными средствами), поэтому косвенно оценивает платежеспособность и ликвидность компании. Его рост в сравнении с показателями прошлого периода означает повышение скорости расчетов по обязательствам, снижение – некую затянутость в уплате долгов кредиторам, которая потребует более глубокого анализа для прояснении ситуации.

Оборачиваемость кредиторской задолженности: формула расчета

Показатель вычисляется как отношение стоимости приобретенных активов к средней величине задолженности перед кредиторами за рассматриваемый период. Формула такова:

Ккр.з – коэффициент оборачиваемости кредиторской задолженности в разах,

Скр.з – средний размер задолженности перед кредиторами, который находят как половину суммы задолженности перед кредиторами на начало и окончание анализируемого периода.

Значение «Покупки» в финансовой отчетности не содержится, его находят расчетным путем по формуле:

П= Сп + Зн-Зк, где Сп – себестоимость продаж, Зн и Зк – размер запасов на начало и окончание рассматриваемого периода. Российские экономисты часто применяют более условный вариант расчета, заменяя вычисления объема покупок показателем выручки.

Как рассчитать коэффициент в днях

Кроме расчета коэффициента в разах, необходимо установить и оборачиваемость кредиторской задолженности в днях:

Ккр.з/дн = 360/ Ккр.з, где 360 – число дней в году. Для других временных периодов используют количество дней в них. В формуле может быть использован показатель общего количества дней в году, т. е. 365. В число 360 входит количество эффективных дней, поскольку для упрощения расчетов за число дней в любом месяце принимается 30.

Результатом произведенных вычислений является определение среднего количества дней, на протяжении которого расчеты с кредиторами не проводятся и счета не оплачиваются.

О чем говорит показатель

Несмотря на то что увеличение коэффициента является индикатором повышения эффективности работы компании и ликвидности, его резкий подъем будет свидетельствовать о снижении доходности производства, ведь согласно золотому правилу экономиста рост ликвидности уменьшает рентабельность.

Анализ оборачиваемости кредиторской задолженности будет неполным, если проводить его без оценки динамики оборачиваемости дебиторской задолженности. Фактическое положение дел в компании выяснит сравнение этих двух показателей: положительным моментом считается превышение коэффициента оборачиваемости кредиторской задолженности над показателем по расчетам с дебиторами.  Этот фактор повышает рентабельность компании, следовательно в обращении у организации появляется больше финансовых средств для расширения производства или осуществления другой деятельности.

Этот фактор повышает рентабельность компании, следовательно в обращении у организации появляется больше финансовых средств для расширения производства или осуществления другой деятельности.

Фиксированного значения норматива для этого коэффициента не существует, поскольку он слишком зависим от отрасли, масштаба и характера деятельности. Обычно его условное значение разрабатывается отдельно по отраслям с ориентиром на наиболее успешные компании. Поэтому для проведения качественного анализа коэффициента динамики кредиторской задолженности важно вычислить его значение в целом по отрасли, а также для лидирующих по нему компаний. Впоследствии аналитику-экономисту эта информация оказывает неоценимую помощь и становится необходимым ориентиром в проведении финансового анализа.

Оборачиваемость дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности в Excel

Коэффициент оборачиваемости дебиторской задолженности является одним из финансовых показателей деловой активности. Показывает, сколько за анализируемый период дебиторская задолженность оборачивается. Для расчета нужны цифры из баланса и отчета о финансовых результатах (отчета о прибылях и убытках).

Значение и экономический смысл коэффициента дз

Любые показатели (коэффициенты) оборачиваемости иллюстрируют скорость оборота применения активов или обязательств: насколько эффективно и активно компания ведет бизнес.

Дебиторская задолженность отражает денежные обязательства сторонних контрагентов нашей фирме. Это те деньги, которые должны нам (за оказанные услуги, выполненные работы, отгруженные товары).

Косвенно дебиторскую задолженность можно назвать потерями предприятия. Услуга оказана, а денег еще нет – в оборот мы их пустить не можем. Кроме того, существует риск ликвидации или банкротства должника. Поэтому компания-кредитор обязательно оценивает финансовую стабильность и ликвидность контрагента.

Коэффициент оборачиваемости дебиторской задолженности отображает быстроту возврата денежных средств за товары или услуги, характеризует эффективность взаимодействия между компанией и контрагентами. Чем выше показатель, тем быстрее предприятие рассчитывается со своими клиентами.

Для чего нужен коэффициент? Для поиска способов повышения рентабельности предприятия. Расчет показателя дает представление о динамике дебиторской задолженности. Управление ею заключается в увеличении коэффициента оборачиваемости.

Как рассчитывается срок оборота дебиторской задолженности

Для этого нужно либо увеличить выручку, либо уменьшить дебиторскую задолженность.

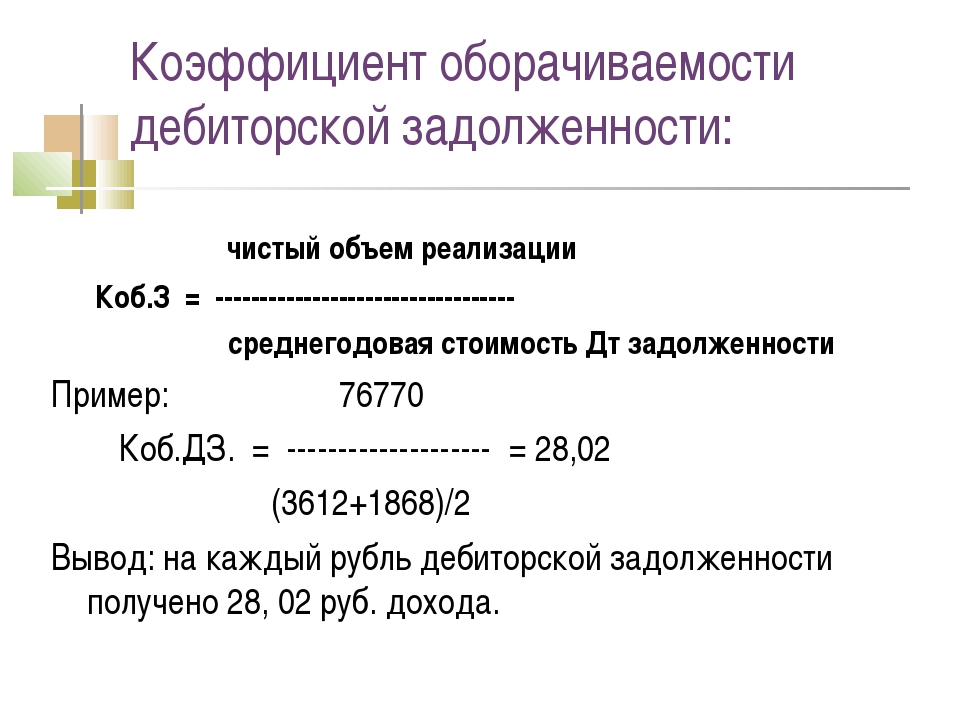

Расчет коэффициента дебиторской задолженности

Для расчета показателя нужен баланс (форма 1) и отчет о финансовых результатах (форма 2).

Классическая формула выглядит так:

Кдз = выручка от продаж / среднегодовая дебиторская задолженность.

Чтобы найти знаменатель, мы берем сумму показателя на начало и конец анализируемого периода и делим на 2.

Рассчитаем с опорой на бухгалтерскую отчетность коэффициент оборачиваемости дебиторской задолженности. Формула по балансу:

Кдз = стр. 2110 / (стр. 1230нп + стр. 1230кп) * 0,5

Данные для числителя берутся из формы 2, для знаменателя – из формы 1.

Используем для расчета возможности Excel.

Чтобы коэффициенты деловой активности считались автоматически, баланс и финансовый отчет должны вестись в Excel.

Пример баланса с нужной для расчетов строкой:

Пример отчета о финансовых результатах компании (нужная строка выделена):

Теперь посчитаем коэффициент оборачиваемости дебиторской задолженности – подставим в формулу ссылки на ячейки соответствующих отчетов:

Анализировать можно не только за год, но и за месяц, квартал.

Количество дней, на протяжении которых дебиторская задолженность преобразуется в денежные средства, называется периодом оборота дебиторской задолженности. С экономической точки зрения важность данного показателя очевидна: это среднее число дней в анализируемый промежуток времени, за который деньги от покупателей поступают на расчетный счет фирмы.

Коэффициент оборачиваемости дебиторской задолженности в днях рассчитывается по формуле:

Тдз = 365(360) / Кдз.

Найдем период оборачиваемости средствами Excel:

Отобразим в динамике на графике:

Проанализировав расчеты и график, делаем вывод: дебиторская задолженности не гасится в установленные сроки.

Скачать пример вычисления коэффициента дебиторской задолженности в Excel

Предприятие несет немалые убытки, т.к. контрагенты не могут или не хотят возвращать долги. Либо фирма продает товары в кредит, поэтому коэффициент оборачиваемости такой низкий. Либо ведет неправильную кредитную политику.

Коротко: Срок оборота дебиторской задолженности – это период с момента отгрузки товаров до получения оплаты. Для его оценки используется коэффициент, также показатель можно рассчитать в днях. Чем быстрее долги превращаются в деньги, тем стабильнее экономическое положение фирмы, и тем меньше риск возникновения дефицита ликвидности оборотных средств.

Срок оборота дебиторской задолженности – коэффициент, оценивающий период, в течение которого предприятие получает от своих должников оплату за отгруженные товары или оказанные услуги. Этот показатель нужен для оценки денежных потоков предприятия. Его расчет помогает определить, насколько стабильным является положение фирмы, есть ли средства на оплату кредиторской задолженности и совершение других расчетов.

Иными словами, коэффициент показывает, сколько оборота пришлось на один рубль долга, какая доля от выручки – это задолженность клиентов перед предприятием. Любой компании нужно стремиться к наиболее высокому значению, т.к. чем оно больше, тем быстрее отдаются долги. В идеале задолженность лучше сводить к минимуму, но если это невозможно, нужно наращивать коэффициент в будущих периодах.

Для расчета показателя используют несколько формул.

Общая формула расчета оборачиваемости дебиторской задолженности для любого периода:

- КОдз – коэффициент оборачиваемости дебиторской задолженности;

- В – выручка (руб.);

- ДЗ кп – дебиторская задолженность на конец периода;

- ДЗ нп – дебиторская задолженность на начало периода.

Формула для расчета периода оборачиваемости в днях:

- Ост дз – средний остаток дебиторской задолженности;

- В – выручка компании.

Срок можно рассчитать так:

- СО дз – средний остаток дебиторской задолженности;

- 365 – количество дней в году (если рассчитывается на другой период, взять фактическое количество дней).

Расчет по бухгалтерскому балансу:

- 2110 – значение строки 2110;

- 1230 кп – значение строки 1230 на конец периода;

- 230 нп – значение строки 1230 на начало периода.

Важно!

- Выручку необходимо считать на дату отгрузки (оказания услуги).

- Не нужно из суммы выручки убирать НДС и акцизы, т.к. они также содержатся в сумме дебиторки.

Как анализировать показатель

Коэффициент используют для анализа денежных потоков предприятия за несколько периодов. Его сравнивают – был ли рост или падение.

Оборачиваемость дебиторской задолженности

Рост значит, что ситуация стала лучше, доля дебиторки снижается. Снижение — напротив, печальный признак. Он сигнализирует об одном: долги клиентов растут.

Оптимальным будет брать данные за предыдущий год и рассчитывать показатель поквартально или помесячно.

Увеличивается доля дебитоки в выручке.

Снижается доля дебиторки в выручке.

Проблемы со сбытом.

Улучшение ситуации со сбытом.

Повышение платежеспособности компании.

Увеличение сроков отсрочки платежа.

Сокращение сроков отсрочки платежа.

Неоправданно высокие темпы наращивания продаж.

Продажи идут в привычном темпе.

Увеличение срока погашения дебиторской задолженности говорит о том, что необходим усиленный контроль над расчетами покупателей во избежание финансовой нестабильности и необходимости в дополнительном финансировании.

Компаниям с ярко выраженной сезонностью особое внимание нужно уделить сравнению значений за аналогичные периоды предыдущих лет, т.к. анализ показателя только в рамках текущего года не позволит составить верное представление о ситуации, которая происходит при максимальном и минимальном спросе на товары / услуги.

Если предприятие предоставляет отсрочку платежа, и срок превышает оборачиваемость дебиторской задолженности в днях, то это ставит под угрозу всю деятельность фирмы, т.к. у компании возможны постоянные проблемы с ликвидностью и кассовые разрывы. В этом случае нужно в экстренном порядке принимать меры по сокращению дебиторки, иначе компании приходится брать деньги из оборотных средств, тем самым понижая результативность своей деятельности.

Чем длиннее период оборачиваемости, тем выше риск непогашения задолженности. Рассчитывать показатель можно по-отдельности в отношении:

- Физических и юридических лиц.

- Типов клиентов (новые, постоянные, ключевые и т.д., на каждом предприятии свои правила распределения клиентов по группам).

- Работы предприятия в целом и отдельных видов продукции / услуг.

- Условий договоров (тарифов, размера отгрузок и т.д.).

- Источников привлечения клиентов.

- Региона нахождения клиента.

- Менеджеров, которые заняты клиентами.

- Сроков задолженности (по договору и факту).

Примеры расчетов

| Видео (кликните для воспроизведения). |

Расчет показателя приведен в таблице (скачать в Excel).

Источники

Конев, Д. В. Признание и приведение в исполнение иностранных судебных актов по гражданским и торговым делам в Германии и России. Сравнительно-правовой анализ / Д.В. Конев. — М.: Wolters Kluwer, 2015. — 262 c.

Мацкевич, И.М. Организация научной деятельности и выполнение научных работ по юриспруденции. Научно-практическое пособие / И.М. Мацкевич. — М.: Проспект, 2017. — 915 c.

Рыжаков А. П. Защитник в уголовном процессе; Экзамен — М., 2013. — 480 c.

-

Саблин, М. Т. Взыскание долгов. От профилактики до принуждения. Практическое пособие / М.Т. Саблин. — М.: КноРус, 2014. — 416 c.

Здравствуйте! Меня зовут Владимир, работаю больше 18 лет по специальности юрист, за весь опыт работы у меня получилось собрать большую базу статей по юридической тематике. Надеюсь данный материал для вас будет полезен.

Перед применением нужна консультация с профессионалами.