Содержание

Как сократить расходы на ипотеку Сбербанка путем частичного досрочного погашения: условия и порядок процедуры

Сбербанк — самый крупный российский банк как по выданным кредитам, так и по общему капиталу компании. Поэтому неудивительно, что именно к нему обращается подавляющий процент заемщиков.

Однако, масштаб банка сказывается на общем порядке ведения дел, в том числе на процедуре досрочного погашения задолженности ипотеки.

Чтобы выяснить, как погашать задолженность в данном банке с учетом его специфики, мы написали инструкцию в настоящей статье.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-46-18 . Это быстро и бесплатно !

Правила и условия

Существует перечень условий, актуальных только по отношению к Сбербанку (в других банках требования чаще всего менее жесткие):

Частичное досрочное погашение задолженности может изменить сумму ежемесячного платежа, но не общий срок кредита.

Частичное досрочное погашение задолженности может изменить сумму ежемесячного платежа, но не общий срок кредита.- Заемщик должен совершить как минимум один полноценный платеж по ипотеке, прежде чем он сможет вносить досрочные суммы по займу.

- Клиенту нужно за день до списания досрочного платежа подать заявление. Это можно сделать как в отделении Сбербанка, так и с помощью официального сайта или мобильного приложения.

- Минимальный размер платежа не имеет фиксированного значения — оно высчитывается в зависимости от суммы кредита; максимальный размер не имеет ограничений.

Частичное досрочное погашение задолженности может изменить сумму ежемесячного платежа, но не общий срок кредита.

Частичное досрочное погашение задолженности может изменить сумму ежемесячного платежа, но не общий срок кредита.Минимальный размер вносимых в досрочном порядке денежных средств зависит от того, какой платформой пользуется заемщик. По состоянию на 2018 год заемщик, обратившийся в отделение Сбербанка, может досрочно погасить минимум 30% от суммы ежемесячного платежа, если заемщик воспользовался сервисом «Сбербанк Онлайн», минимальный размер увеличивается до 99% от суммы ежемесячного платежа.

Когда лучше и выгоднее делать?

- Практически все ипотечные программы подразумевают аннуитетную форму оплаты кредита. Это значит, что первые 5-10 лет оплачивания ипотеки пойдут не на саму задолженность (так называемое «тело» кредита), а на проценты. Если заемщик взял ипотеку недавно, скажем, год-два назад, погашать ее в досрочном порядке очень выгодно, т. к. в соответствии с ипотечным договором досрочные платежи идут именно на «тело» кредита, а не на проценты.

Практически все ипотечные программы подразумевают аннуитетную форму оплаты кредита. Это значит, что первые 5-10 лет оплачивания ипотеки пойдут не на саму задолженность (так называемое «тело» кредита), а на проценты. Если заемщик взял ипотеку недавно, скажем, год-два назад, погашать ее в досрочном порядке очень выгодно, т. к. в соответствии с ипотечным договором досрочные платежи идут именно на «тело» кредита, а не на проценты.

Практически все ипотечные программы подразумевают аннуитетную форму оплаты кредита. Это значит, что первые 5-10 лет оплачивания ипотеки пойдут не на саму задолженность (так называемое «тело» кредита), а на проценты. Если заемщик взял ипотеку недавно, скажем, год-два назад, погашать ее в досрочном порядке очень выгодно, т. к. в соответствии с ипотечным договором досрочные платежи идут именно на «тело» кредита, а не на проценты.Таким образом, заемщик значительно сократит конечную сумму займа, а значит, итоговая переплата банку сильно уменьшится.

И наоборот, если заемщик уже выплатил больше половины кредита по аннуитетному графику платежей, досрочно погашать кредит практически не имеет смысла — вся оставшаяся сумма и так пойдет на тело кредита, и существенно снизить переплату не удастся.

То же самое касается и дифференцированной системы оплаты — если досрочно погашать ипотеку в самом начале кредитования, это имеет финансовую выгоду, если уже половина оплачена, смысла это имеет мало, по крайней мере с точки зрения переплаты по займу.

Решение о досрочном погашении кредита имеет субъективный характер. Заемщиков часто угнетает нестабильное положение, когда приобретенное по ипотеке жилье фактически может быть отобрано банком в любой финансово тяжелый для клиента момент. Более того, желание поскорее избавиться от задолженности также объясняется тяжестью ежемесячных выплат, которые чаще всего составляют внушительные суммы — 20 тысяч рублей и больше.

Тогда часть накоплений заемщика может быть использована для уменьшения ежемесячного платежа.

Таким образом, конечная выгода зависит только от преследуемых заемщиком целей: те, кто желает переплатить банку как можно меньшую сумму, постараются сделать это в самом начале ипотечного кредитования, категории заемщиков, желающие избавиться от психологической и физической нагрузки, могут досрочно погасить ипотеку в любое время, даже за несколько лет до окончания срока кредитования — в зависимости от их усталости.

Подробно о том, можно ли преждевременно погашать займ в Сбербанке, в чем заключается выгода, а когда это убыточно, читайте тут.

Составление заявления

Готовый бланк можно получить в распечатанном виде у сотрудников банка, но можно также найти его на официальном сайте Сбербанка.

В документе заемщик:

- Указывает дату обращения и дату платежа.

- Ставит подпись в качестве согласия о том, что заемщику известно о необходимости подавать заявление максимум за 30 дней до совершения платежа (банком могут быть предусмотрены меньшие сроки — это отражается в ипотечном договоре, по правилам Сбербанка заявление нужно подавать за один рабочий день до совершения платежа).

Указывает дату обращения и дату платежа.

Указывает дату обращения и дату платежа.Помимо этого указываются следующие данные:

- Личные реквизиты заемщика, основывающиеся на внутреннем паспорте РФ, СНИЛС и прочих идентифицирующих гражданина документах.

- Номер кредитного договора.

- Точный размер вносимой досрочно суммы.

- Дата, в которую будет совершен перевод денежных средств.

- Номер банковского счета, с которого поступят деньги.

- Скачать бланк заявления на частичное досрочное погашение ипотеки сбербанк

- Скачать образец заявления на частичное досрочное погашение ипотеки сбербанк

Если заемщик желает погасить ссуду полностью, перед этим необходимо получить в банке справку об остатке задолженности и «набежавших» за время пользования ипотекой процентах.

Данная процедура нужна потому, что даже из-за одного недостающего рубля ссуда не будет погашена полностью.

Пошаговая инструкция

- В первую очередь заемщику нужно обратиться с заявлением о досрочном погашении к сотрудникам банка, либо сделать это с помощью официального интернет-сайта Сбербанка или мобильного приложения «Сбербанк Онлайн».

В первую очередь заемщику нужно обратиться с заявлением о досрочном погашении к сотрудникам банка, либо сделать это с помощью официального интернет-сайта Сбербанка или мобильного приложения «Сбербанк Онлайн».

В первую очередь заемщику нужно обратиться с заявлением о досрочном погашении к сотрудникам банка, либо сделать это с помощью официального интернет-сайта Сбербанка или мобильного приложения «Сбербанк Онлайн».По состоянию на 2018 год, если заемщик обращается в банковское отделение с частичным погашением долга, минимальный размер платежа составляет 30% от суммы ежемесячной выплаты; если заемщик использует «Сбербанк Онлайн», минимальный размер увеличивается до 99% от ежемесячного платежа.

Как погасить через сайт банка онлайн?

- Еще до начала процедуры заемщику потребуется внести на банковский счет, привязанный к ипотечному кредиту, сумму, которую он желает досрочно погасить в счет кредита.

- На официальном сайте «Сбербанк Онлайн», на вкладке «Досрочное погашение», нужно найти кнопку «Частично погасить кредит», после чего заемщику необходимо указать параметры погашения: счет, с которого будут списываться деньги, дата платежа, вносимая сумма (если она окажется меньше минимальной, приложение сразу выдаст уведомление).

- Как только будет нажата кнопка «Оформить заявку», если все данные введены верно, на телефон заемщика придет смс-подтверждение. Как только процедура будет подтверждена, заявка автоматически отправится в банк.

- В выбранную дату указанная сумма автоматически спишется со счета.

- Через один рабочий день с момента списания средств заемщику нужно получить в отделении банка новый график выплат по кредиту.

Как только будет нажата кнопка «Оформить заявку», если все данные введены верно, на телефон заемщика придет смс-подтверждение. Как только процедура будет подтверждена, заявка автоматически отправится в банк.

Как только будет нажата кнопка «Оформить заявку», если все данные введены верно, на телефон заемщика придет смс-подтверждение. Как только процедура будет подтверждена, заявка автоматически отправится в банк.Подробно о том, как будет выгоднее полностью погашать ипотечный кредит в Сбербанке и как это сделать онлайн и другими способами, можно узнать здесь.

Как можно заметить, процедура вовсе не является сложной. Единственная проблема, с которой может столкнуться клиент — это необходимость преодолеть порог минимального платежа. Однако, если руководствоваться точными данными (30% от ежемесячного платежа при обращении в отделение и 99% при пользовании Сбербанк Онлайн), высчитать минимальный платеж нетрудно.

Таким образом, даже эта единственная проблема по сути не вызывает сложностей, а значит, заемщик сможет без какого-либо труда и проволочек досрочно погасить часть задолженности.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-46-18 (Москва)

Это быстро и бесплатно !

Досрочное погашение ипотеки в Сбербанке – в чем подвох?

Ипотечное кредитование – это возможность обычных граждан России приобрести недвижимость не за собственные средства, а за счет заемных ресурсов банка. Лидером в сфере ипотечного кредитования, который работает и в направлении социального, льготного жилищного кредитования, является Сбербанк. Он предоставляет разнообразные программы кредитования для молодых и обычных семей. И далее о том, возможно ли досрочное погашение ипотеки в Сбербанке и как его можно осуществить.

Ипотечное кредитование – это возможность обычных граждан России приобрести недвижимость не за собственные средства, а за счет заемных ресурсов банка. Лидером в сфере ипотечного кредитования, который работает и в направлении социального, льготного жилищного кредитования, является Сбербанк. Он предоставляет разнообразные программы кредитования для молодых и обычных семей. И далее о том, возможно ли досрочное погашение ипотеки в Сбербанке и как его можно осуществить.

Особенности ипотечного кредитования

Ипотечное кредитование – это разновидность ссуды в кредитном портфеле финансового учреждения. Предоставляется такой заем:

- На приобретение недвижимости, которая в будущем и будет выступать объектом залога. В Сбербанке величина займа не может превышать более 80-85% от оценочной стоимости объекта;

- На любые потребительские цели, но под залог объекта недвижимости, который уже есть в собственности у заемщика;

- На рефинансирование ипотеки, оформленной у другого банка.

В рамках каждого из направлений могут открывать разнообразные программы. Оформить ссуду можно на новое жилье, которое построено, и на объекты, которые только возводятся и не введены в эксплуатацию.

Сбербанк работает в сегменте ипотеки не первый год, поэтому предлагает заемщикам выгодные условия кредитования: наименьшая величина процентной ставки и первоначального взноса.

На каких условиях выдают ипотеку в Сбербанке:

- Возможный срок кредитования (max) – до 30 лет;

- Процентная ставка – от 8%;

- Возможность привлечь созаемщиков по договору кредитования. Их количество – не более 3-х. При оформлении ссуды официальными супругами муж или жена автоматически становятся созаемщиками;

- Комиссия за выдачу и обслуживание ссуды отсутствует;

- Заявка рассматривается не больше пяти дней. Решение субъект получает в телефонном режиме.

Поскольку договор подписывается на долгий срок, то многие клиенты хотят закрыть обязательства перед кредитором досрочно.

Сбербанк разрешает заемщику осуществить полное и частичное досрочное погашение ипотеки без применения к нему штрафных санкций. Главное условие – это правильно осуществить такое погашение, соблюдая установленный регламент.

Досрочное погашение в Сбербанке: его виды

Досрочное погашение – это оплата долга по кредиту в размере, большем, чем предписано графиком платежей. Может быть два вида погашения:

- Частичное. Популярный вид оплаты счета. Физическое лицо оплачивает ежемесячный взнос в размере, большем, чем минимальный размер платежа. Например, по кредитному договору в марте 2019 года необходимо внести 10 000 рублей, а субъект вносит 50 000 рублей.

- Полное. Клиент полностью закрывает долг, оплачивая всю начисленную задолженность перед Сбербанком. При этом клиент оплачивает и тело займа, и начисленные проценты, и штрафы, если они есть по счету.

Вне зависимости от того, какой вид досрочного погашения захочет осуществить клиент, он должен знать: о своих намерениях он должен сообщить в банк. Такая норма предписана кредитными правилами компании. Пункт указан также в кредитном договоре между банком и заемщиком.

Правильное полное досрочное погашение ипотеки в Сбербанке

Как правильно закрыть ипотеку в Сбербанке? Алгоритм не сложный, но его необходимо соблюдать. Кроме того, в зависимости от вида погашения, использует разный алгоритм оплаты.

Полное досрочное погашение в Сбербанке:

- Обратиться к кредитному специалисту для запроса остатка по счету. Необходимо получить официальную справку от сотрудника о размере задолженности. Задолженность можно узнать в личном кабинете интернет-банкинга.

- Написать заявление о досрочном погашении. В документе указать сумму погашения и планируемую дату оплаты. Заявление можно написать в офисе Сбербанка. Подача доступна через интернет. Рекомендуется уведомить банк о намерениях за 30 дней до того, как средства будут зачислены на счет.

- До даты, которая указана в заявлении, зачислить полную сумму на дебетовую карту.

Пояснения к третьему пункту: большинство кредитов, которые сейчас выдаются, автоматически подкрепляются к дебетовому счету клиента. Заемщику помимо ипотеки, выдается дебетовая карта. Существует взаимозачет дебетового и кредитного счета. Клиент обязан вносить средства на карту. А банк в предельный срок оплаты спишет деньги с карты в счет оплаты ежемесячного платежа.

Но каждый субъект должен знать: он имеет право вносить деньги, как на кредитный счет, так и на дебетовой. Принципиальной разницы нет, но только в случае, если не будут досрочного погашения.

Подача заявления

Многие задают вопрос: а зачем писать заявление на досрочное погашение? Затем, что банку невыгодно досрочное погашение, оно теряет на начисленных процентах. И далее о хитростях не только Сбербанка, а любого финансового учреждения.

Особенности досрочной оплаты без написания заявления:

- Клиент вносит средства на дебетовую карту. Сумма вносится больше, чем ежемесячный платеж.

- В указанный срок платежа (в конце месяца) система автоматически списывает средства с дебетовой карты. Но сумма списания равна величине ежемесячного взноса.

- Остаток на дебетовой карте остается на счете, он не идет на погашение ипотеки.

- Банк продолжает начислять проценты на то тело кредита, которое осталось. Заемщик не получит экономии от уплаты процентов.

Если нет возможности пойти в офис банка, то возможно досрочное погашение ипотеки через Сбербанк онлайн. Достаточно в личном кабинете выбрать опцию «Кредиты», а потом «Досрочное погашение». В данном случае также необходимо написать заявление, только в электронном виде.

Если нет возможности пойти в офис банка, то возможно досрочное погашение ипотеки через Сбербанк онлайн. Достаточно в личном кабинете выбрать опцию «Кредиты», а потом «Досрочное погашение». В данном случае также необходимо написать заявление, только в электронном виде.

После полного закрытия долга, необходимо уточнить информацию о закрытии счета. В начале месяца, следующего после оплаты, нужно запросить у Сбербанка справку о закрытии кредита.

Эксперты говорят о том, что любой кредитный счет даже при полном погашении может еще долго оставаться открытым. По итогу обслуживания счета банк будет взимать плату.

Частичное погашение

Как было уже сказано, частичное погашение – это оплата кредита больше, чем предписано графиком платежей. Клиент вносит столько, сколько он может. Алгоритм частичной оплаты задолженности схож с полным погашением, но есть свои особенности.

Как досрочно частично погасить долг:

- Написать заявление . Обращаем внимание, что не нужно узнавать сумму до полного погашения.

- Внести на дебетовую карту средства в указанной в заявлении сумме. Внести средства необходимо до предельного срока списания средств.

Чтобы осуществить частичное погашение в Сбербанке, нужно выбрать способ погашения. Он указывается в заявление. Его можно подать или в отделении банка, или в онлайн-режиме. Существует два варианта:

- Частичное погашение с уменьшением срока закрытия долга;

- Частичное погашение с уменьшением ежемесячного платежа.

После уплаты клиент должен получить новый график платежей.

Разница между способом погашения с уменьшением срока или платежа

Что выгоднее: сокращать срок или уменьшать платеж? Все зависит от того, какую цель преследует сам заемщик. И далее о том, что и как выбрать.

Особенности частичного погашения:

- Если заемщик выбирает уменьшение срока платежа, то его ежемесячный платеж не изменяется. График платежей изменяется только с учетом уменьшения количества платежей.

- Если заемщик выбирает уменьшение ежемесячного платежа, то срок закрытия долга остается прежним, а величина ежемесячного платежа уменьшается.

Чтобы было понятно, рассмотрим пример:

Заемщик оформил ипотеку в размере 800 000 рублей 1 января 2019 на 10 лет. Ежемесячно он платит с учетом ставки в 10% 10575 рублей. Конечный срок закрытия долга – декабрь 2029 год. В один месяц клиент заплатил больше (март 2019). Сумма платежа составила 150 000 рублей. Как измениться график платежей в зависимости от способа уплаты ипотеки?

- Уменьшение срока платежа. В таком случае ежемесячно клиент и дальше будет платить по займу 10575 рублей, но закроет ипотеку он не в декабре 2029 года, а в апреле 2026 года. При этом каждый платеж будет уменьшать тело кредита, величина начисленных процентов автоматически будет уменьшаться;

- Уменьшение суммы платежа. В таком случае клиент будет погашать долг перед Сбербанком до 2029 года, но с апреля 20198 года величина ежемесячного платежа составит уже 8555 рублей.

На данном примере ипотечники могут понять, какой метод погашения оптимальный именно для них.

Выгоднее использовать для погашения ипотеки именно способ уменьшения срока. Метод позволяет физическому лицу сэкономить на оплате процентов. Экономия, правда, возможна, если по договору установлена дифференцированная схема платежа. В Сбербанке есть право выбора: оформлять ипотеку на аннуитетной основе или дифференцированной (классической).

Эффективность досрочного погашения

Когда заемщик имеет средства, он желает их выгодно использовать. И досрочно погашая ипотеку, клиент также хочет сделать это выгодно. Но она от таких действий есть не всегда. И на это влияют несколько факторов.

Когда заемщик имеет средства, он желает их выгодно использовать. И досрочно погашая ипотеку, клиент также хочет сделать это выгодно. Но она от таких действий есть не всегда. И на это влияют несколько факторов.

Но прежде, чем рассмотреть этот вопрос, рационально напомнить, что есть два способа погашения ипотеки (любого кредита):

- Классическая или дифференцированная схема погашения. Заемщик платит по долгу неравномерными частями. Величина платежа сначала больше, чем в конце. Преимущество метода в том, что сначала средства направляются на погашение дела кредита, а потом уже на оплату процентов. За счет первичного уменьшения тела кредита сумма начисленных процентов уменьшается. Для ипотеки выгоднее именно этот вариант платежа;

- Аннуитетная схема погашения. Платежи на всем сроке оплаты одинаковые. Недостаток в том, что платежи равномерно направляются как на тело кредита, так на начисленные проценты.

Досрочное погашение при аннуитетных платежах не имеет никакой выгоды. Это обусловлено спецификой расчетов при аннуитетной схеме. Банк начисляет проценты за пользование, включает их в общую сумму долга, и равномерно распределяет на весь срок.

Какие факторы влияют на эффективность досрочного погашения:

- Если такая опция разрешена договором кредитования. Сейчас Сбербанк разрешает досрочно погашать долг. Но возможно более старые договоры такое право не допускали. Возможно применение к заемщику штрафных санкций;

- Если применяется классическая схема погашения;

- Если при частичном досрочном погашении клиент выбирает способ уменьшения срока платежа, а не уменьшение суммы платежа.

Экономия на оплате страховки залога

Помимо указанных преимуществ, при досрочном погашении ипотеки клиент экономит на оплате страховки.

Помимо указанных преимуществ, при досрочном погашении ипотеки клиент экономит на оплате страховки.

По законодательству РФ во время ипотечного кредитования залоговая недвижимость подлежит страхованию. Заемщик не может отказаться от такой дополнительной опции. Сбербанк откажет в выдаче кредитных средств, если клиент откажется от страхования недвижимости.

Справочная информация: страхование же жизни и здоровье заемщика имеет добровольный характер. Клиент имеет право отказаться от услуги. Но при отказе банк дополнительно увеличит процентную ставку на 1% (по всем ипотечным программам).

Страховой полис приобретается не на весь срок кредитования. Оформить страховку можно в тех компаниях, которые аккредитованы Сбербанком. Их список постоянно расширяется и обновляется. Представлен список на официальном сайте учреждения.

Страхование происходит каждый год. Сумма услуги равна 1-2% от суммы задолженности. Если сумма долга уменьшается, то и размер страховки автоматически уменьшается. Неважно, какой способ погашения выбран субъектом.

Могут ли отказать в досрочном погашении

В каком случае досрочно погасить ипотеку в Сбербанке нельзя? Сказать однозначно на этот вопрос нельзя, поскольку есть негласные правила кредитной политики. Это регламентировано действующими условиями кредитного договора. Поэтому невозможность досрочного погашения также должна быть прописана в договоре.

О прецедентах невозможности погасить ипотеку досрочно неизвестно. Но полностью исключать такую возможность нельзя.

Что может повлиять на отказ Сбербанка на досрочное закрытие долга:

- Плохая кредитная история. Если в течение всего срока заемщик допускал просрочку, не платил в полном объеме по обязательствам, то банк может отказать в услуге;

- Если ипотека оформлена не так давно. Как правило, досрочное погашение в первые полгода не доступно;

- Если до закрытия долга осталось менее трех месяцев.

В результате, если клиент оформил ипотечную ссуду в Сбербанке и получил финансовую возможность досрочно закрыть долг, то он имеет такую возможность. Для того чтобы реализовать возможность, достаточно написать заявление в банк и осуществить платеж.

В следующем видео пример приведен на ипотечном кредите с аннуитентными платежами:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Как досрочно погасить ипотеку

Допустим, вы выиграли в лотерею. Или получили большую премию, или продали что-нибудь ненужное. И эти деньги вы решили потратить на то, чтобы раньше срока погасить свою ипотеку. Как это сделать — разберем на примере кредита Сбербанка.

Чаще всего процедура стандартная, простая и быстрая. Но есть ситуации, когда возникают нюансы. Их мы рассмотрим отдельно в конце статьи.

Зачем вообще досрочно гасить ипотеку?

Понятно, что чем быстрее будет выплачен долг, тем лучше. Но если конкретнее, то здесь три цели:

1. Быстрее снять обременение с недвижимости и полноправно распоряжаться ей.

2. Снять финансовую нагрузку. Вы уже наверняка придумали, как тратить освободившиеся деньги.

3. Сэкономить. Если вас убеждают, что вы все равно заплатите банку все проценты — не верьте. Это не так. Проценты зависят от остатка долга и времени пользования кредитом. При этом, если вы гасите кредит досрочно не полностью, а частично, то можно выбрать один из двух вариантов: сократить срок ипотеки или уменьшить ежемесячный платеж.

Что выгоднее: сокращать срок или уменьшать платеж?

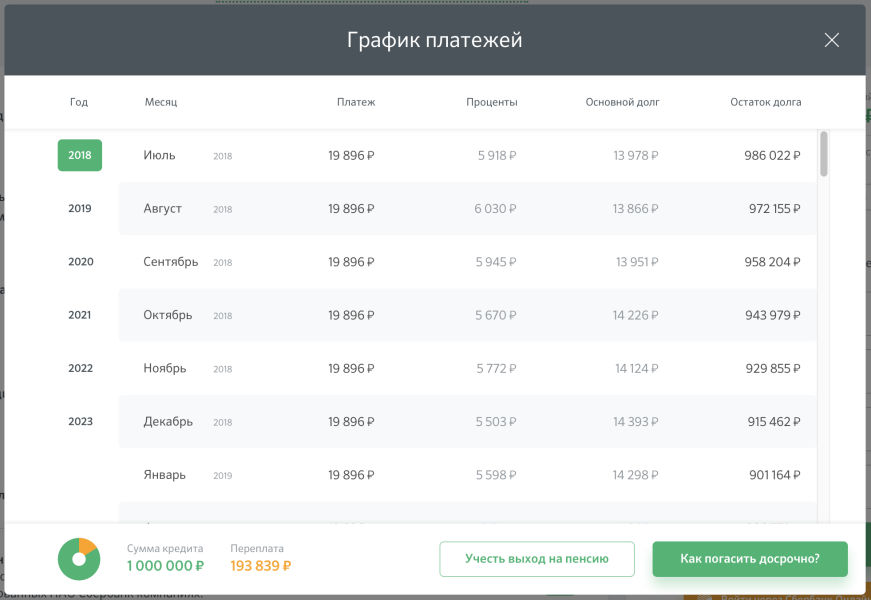

В июле 2018 года Катя взяла в Сбербанке кредит 1 000 000 рублей на 5 лет под 7,2%. Если она будет платить по изначальному графику 19 896 рублей в месяц, то за 5 лет она заплатит 193 839 рублей процентов банку.

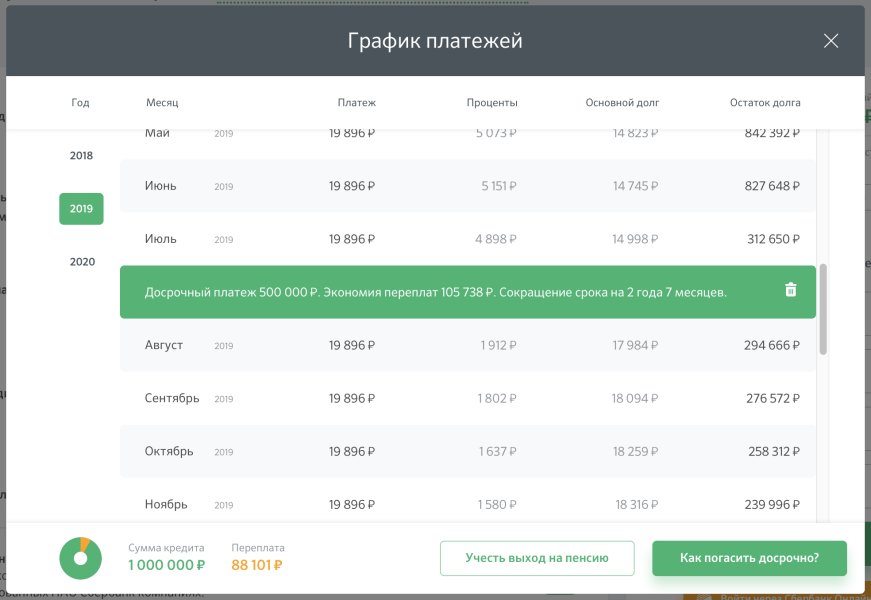

При этом у Кати есть вклад 500 000 рублей, но закрыть его она сможет только через год. То есть в июле 2019 года Катя сможет внести досрочный платеж в полмиллиона.

Вариант 1. Уменьшаем срок

Катя решила побыстрее закрыть кредит. Теперь она выплатит ипотеку уже в декабре 2020 года, на 2 года и 7 месяцев раньше срока. При этом она заплатит 88 101 рублей процентов банку. И сэкономит 105 738 рублей.

Вариант 2. Уменьшаем платеж

Катя решила снизить финансовую нагрузку и выбрала уменьшение платежа. В итоге за 5 лет она заплатит 118 443 рублей процентов. Экономия — 75 396 рублей.

Очевидно, выгоднее уменьшать срок кредита. Но есть еще один вариант: выбрать уменьшение платежа, но продолжать ежемесячно платить ту же сумму, как и вначале. В Катином случае она продолжит платить 19 896 рублей в месяц, а не 7 655 по новому графику.

| Видео (кликните для воспроизведения). |

Чтобы регулярно вносить больше, недостаточно просто перечислять больше денег на ипотечный счет. С него все равно будет списываться сумма по графику. Поэтому каждый месяц придется подавать заявление на досрочное погашение. Но у этого варианта есть свои плюсы:

- Вы все равно закроете кредит намного раньше. Просто потому что остаток долга будет уменьшаться гораздо быстрее.

- Вы заплатите примерно столько же процентов, сколько при уменьшении срока.

- Вы будете чувствовать себя спокойнее. Если доход резко упадет, или случатся незапланированные траты, можно просто платить сумму по пересчитанному графику.

Рассчитайте платежи по ипотеке и любой сценарий досрочного погашения на калькуляторе ДомКлик

Заполните данные по кредиту. Нажмите справа сверху «Посмотреть график платежей», а затем «Как погасить досрочно?». Добавляйте платежи и выбирайте, что сокращать: срок или сумму.

А если военная ипотека?

В военной ипотеке уменьшается только срок при досрочном погашении. Что логично, ведь платит Росвоенипотека — уменьшать платеж не надо. А погасить раньше времени кредит выгодно, чтобы быстрее снять обременение и оформить недвижимость в собственность.

Как подавать заявление на досрочное погашение?

Способ №1. Через Сбербанк Онлайн

Это займет всего несколько минут. Зайдите в личный кабинет, выберите кредит и откройте вкладку «Досрочное погашение». Там нажмите «Полностью погасить кредит» или «Частично погасить кредит».

Частичное погашение

1. Выберите счет, с которого будет произведено погашение кредита.

2. Выберите в календаре дату платежа. При этом можно выбрать датой досрочного платежа ближайшие 2 дня, включая дату подачи заявки. То есть сегодня или завтра.

3. Укажите сумму. Здесь есть минимальный лимит — не меньше 99% от суммы ближайшего ежемесячного платежа. Он отразится ниже.

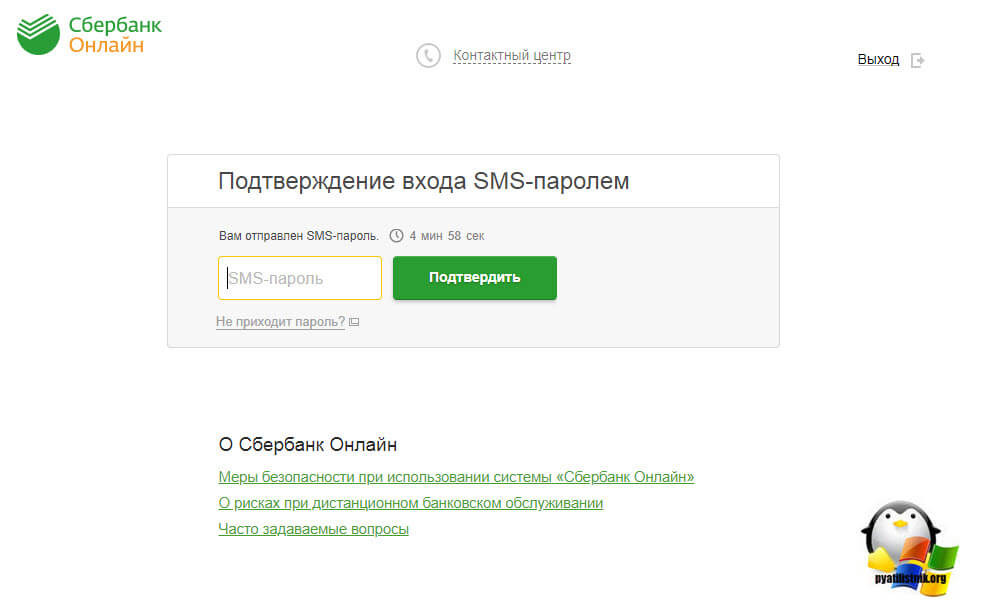

4. Нажмите кнопку «Оформить заявку», а потом проверьте параметры платежа и нажмите «Подтвердить по SMS».

5. Когда вам придет сообщение, убедитесь, что реквизиты операции в смс совпадают. Только после этого введите пароль и нажмите «Подтвердить». Никому его не сообщайте, даже сотрудникам банка.

Полное погашение

При полном досрочном погашении процесс будет практически такой же. Но есть важные нюансы:

1. Если делать полное досрочное погашение в день подачи заявки, то нужно просто указать (и соответственно положить на кредитный счет) сумму, которая указана ниже поля для заполнения.

2. Если вы хотите выбрать погашение на следующий день, то посчитать сумму с процентами за еще один день придется самостоятельно. Внизу будет указана сумма только за текущий день!

Сумму для полного досрочного погашения на завтрашний день можно уточнить в службе поддержки по номеру 900.

Посмотреть свою историю досрочных погашений можно на вкладке «Досрочное погашение» в информационном блоке «История досрочных погашений», а также в разделе «История операций Сбербанк Онлайн» в личном меню.

Досрочное погашение через Сбербанк Онлайн очень удобно, но имеет некоторые ограничения

- При досрочном погашении онлайн можно только уменьшить размер платежей, сократить срок нельзя.

- Как уже было сказано, при частичном погашении есть минимальный лимит — не меньше 99% от суммы ближайшего ежемесячного платежа.

- Внести деньги на счет необходимо до 21:00 дня платежа.

Если вы хотите уменьшить срок кредита или внести сумму меньше ежемесячного платежа, подать заявление на досрочное погашение нужно будет в отделении банка.

Способ №2. В отделении банка

Заполнить заявление можно в любом отделении банка в том городе, в котором вам выдали кредит. Для этого потребуется паспорт. Можно внести платеж в тот же день или в течение 3 дней.

Если вы находитесь в другом городе, нужно сначала перевести кредит туда, где вы находитесь. Для этого подайте заявление о переводе либо в регионе по новому месту жительства, либо там, где выдан кредит. Это возможно только при наличии постоянной или временной регистрации по новому месту жительства. Прийти нужно с паспортом и копией кредитного договора.

Или можно оформить нотариальную доверенность на досрочное погашение. В ней нужно прописать:

- ФИО, адресные и паспортные данные доверителя и доверенного лица.

- Номер и дату кредитного договора.

- Наименование банка.

- Что доверенность выдается на подачу заявления на досрочное погашение кредита с указанием счета и на списание средств со счета созаемщика.

Еще несколько вопросов

Правда ли, что выгоднее досрочно гасить ипотеку в первые годы, когда выплачиваешь проценты по кредиту?

Правда. Чем быстрее вы гасите основной долг — тем выгоднее. Сумма досрочного платежа идет на уменьшение основного долга. Чем долг меньше, тем меньше будет на него начисляться процентов в течение всего срока кредита. Но нужно понять, что досрочное погашение в принципе выгодно. Просто в конце срока основной долг меньше, процентов тоже начисляется меньше, а значит и экономия не такая высокая, как в начале.

Когда можно начать гасить ипотеку досрочно?

Со второго дня. Если сегодня вы получили кредит, то уже завтра можете его погасить.

А некоторые говорят, что нельзя сразу гасить ипотеку — внесут в серый список.

Это не так. Досрочное погашение сразу после оформления кредита не повлияет на кредитную историю.

Можно ли вернуть деньги за оплаченную страховку, если гасишь кредит заранее?

Это зависит от страховой. Прочитайте договор страхования и проконсультируйтесь со специалистами компании.

Мне сказали, что досрочное погашение невыгодно при высокой инфляции. Это так?

В теории да, если инфляция сильно превышает ставку по ипотеке. Тогда ваша ипотека будет дешеветь вместе со всем остальным. Но сейчас инфляция невысокая, а значит гасить ипотеку досрочно выгоднее, чем не гасить.

Как быстрее погасить ипотеку в Сбербанке?

Особенности ипотечного кредитования

Информация о том, как быстрее погасить ипотеку в Сбербанке, интересует многих заемщиков, взявших кредит на недвижимость в данном учреждении. Вообще в наши дни именно оформление ипотеки — это самый доступный и надежный способ стать владельцем собственного жилья. Цены на недвижимость неизменно растут, при этом снижается заработная плата россиян, и накопить нужную сумму на приобретение своей квартиры становится невозможно.

Однако, несмотря на массу преимуществ ипотечного кредитования, есть у него и свои недостатки. Основным следует назвать большие переплаты, размер которых зависит от периода кредитования. То есть, чем больше времени вы будете выплачивать ипотеку, тем большей будет по ней переплата.

Не стоит забывать еще одну важную деталь — жилье, купленное в кредит, находится в залоге у кредитора до тех пор, пока действует договор. Это означает, что у вас не будет всех прав собственника, и вы не сможете распоряжаться квартирой на свое усмотрение — продать ее, подарить, обменять и т. д. Все эти действия будут доступны только после полного погашения задолженности и снятия обременения с недвижимого объекта.

Ипотечные программы Сбербанка пользуются наибольшей популярностью среди соотечественников. Именно эта компания предлагает своим клиентам выгодные процентные ставки. Еще одно преимущество банка — он работает с материнским капиталом (детально ознакомиться с условиями можно в нашей отдельной статье).

Закрыть долг в Сбербанке можно двумя способами:

- Погасить кредит досрочно полностью. Для этого необходимо накопить нужную сумму, экономя на собственных расходах, и внести все деньги (в счет погашения долга), единым платежом.

- Погасить кредит досрочно частично. В данном случае следует ежемесячно вносить сумму, которая больше той, что указана в ипотечном договоре. Таким образом, проценты будут постепенно снижаться.

Сравнительно недавно был установлен мораторий на ипотечные кредиты, но сейчас, при желании, можно досрочно погасить ссуду на покупку жилья, не опасаясь при этом штрафов и других санкций банка. Досрочное погашение ипотеки доступно всем клиентам, располагающим для этого необходимыми денежными средствами.

Если вы решили досрочно погасить свою ипотеку, рекомендуем учесть такие важные моменты:

-

По кредитному договору, предусматривающему аннуитетную схему погашения задолженности, сумма переплаты особо не снизится, так как в данном случае проценты будут выплачены еще на ранних стадиях. Еще один важный нюанс — в условиях высокой инфляции ваша задолженность сама по себе будет обесценена, так что на имеющиеся у вас деньги стоит приобрести активы.

Основные условия досрочных выплат в Сбербанке

- Чтобы закрыть свою ипотеку преждевременно, обязательно оповестите о своем намерении кредитора — сделать это необходимо за 30 дней до внесения платежа. Чтобы написать соответствующее заявление, посетите банковское отделение, в котором вы подписывали ипотечный договор.

- Погасить досрочно ипотеку можно сразу после того, как вами был подписан договор.

- Вы можете делать преждевременные взносы — в таких случаях банк не взимает комиссию.

- В договоре указана сумма для минимальной выплаты по ипотеке. Что касается максимальной суммы, то она не устанавливается, и это означает, что вы можете погасить задолженность единым платежом.

Полное досрочное погашение

Частичное досрочное погашение

Чтобы погасить ипотеку досрочно, каждый месяц увеличивайте сумму регулярного платежа. В отделении вы можете написать соответствующую заявку, и уже потом вносить в кассу деньги. Кредитор примет во внимание данный документ и подготовит для вас новый график внесения платежей по ипотеке. Новые условия будут предусматривать либо снижение суммы ежемесячного платежа, либо сокращение срока кредитования.

Частичное досрочное погашение ипотеки или кредита в Сбербанк

Частичное досрочное погашение ипотеки или кредита в Сбербанк

Добрый день! Уважаемые читатели и гости , компьютерного блога №1 в России pyatilistnik.org. Я вам уже неоднократно делал посты, о том, как облегчить свою жизнь и сэкономить время на оплате коммунальных услуг через Сбербанк или ВТБ 24. Хоть я и не люблю российские банки, но какую-то полезность они все же приносят, в отличии от отбора денег у населения. Наверняка многие из российских семей, не в состоянии пойти и просто купить себе квартиру, в виду маленькой заработной платы и высокой стоимости жилья. В таких случаях люди прибегают к волшебному средству, ипотека . Именно она становится на многие десятилетия верным попутчиком в жизни российских семей, брать ее или нет уже зависит от выбора каждого человека, я же сегодня хочу вам рассказать, как выполнить через Сбербанк, частичное досрочное погашение ипотеки или кредита. Делается это для того, чтобы уменьшить переплату банку за вашу квартиру. Думаю эта тема окажется полезной для тех людей, кто подумывает взять кредит и кто хочет максимально быстро и комфортно его оплатить.

Что дает досрочное погашение кредита в Сбербанке

Во первых частичное досрочное погашение потребительского кредита или ипотеки — это возможность, которая позволяет вам быстрее выплатить кредит банку, и уменьшить свою переплату. Если кто-то не в курсе, что когда вы берете деньги в банке под проценты, будь то потребительский кредит или ипотечный, вы в первую очередь выплачиваете банку проценты, которые могут составлять до 90% от ежемесячной суммы вашего платежа, поэтому, очень правильно, если имеется возможность максимально быстро выплатить досрочно деньги в первые месяцы вашего графика платежей, с последующим перерасчетом уменьшения ежемесячной суммы платежа.

ФЗ №284 дает всем заемщикам право погашать кредит досрочно в любой момент без штрафов и пеней. Но банки могут устанавливать некоторые свои правила по досрочному погашению, например, нужно обязательно писать заявление за 30 дней до даты погашения, погашать можно в любой день или только в дату внесения ежемесячного платежа и т.д.

Варианты частично досрочного погашения кредита в Сбербанке

Вариантов побыстрее рассчитаться с банком у вас два:

- Вы идете в Сбербанк и пишете заявление в двух экземплярах, одно остается у банка, второе вы оставляете себе. В заявление вы должны указать свое ФИО, номер кредитного договора, остаток по кредиту, дату планируемого внесения платежа, сумму платежа, а так же номер расчетного счета, с которого будет производится перевод. Вы можете внести платеж любого размера, но если он будет меньше размера ежемесячного платежа, то он будет учтен, как очередной ежемесячный платеж.

- Вы как любой человек 21 века, должны уже иметь доступ в личный кабинет Сбербанка (Сбербанк-онлайн), там в простом интерфейсе вы выполняете ряд последовательных действий, которые помогут осуществить досрочный расчет по вашему кредиту или ипотеке, и заметьте тут все займет несколько минут при оформлении, и не нужно никуда идти.

Условия досрочно-частичного погашения кредита

- можно досрочно погасить любую сумму (минимального размера нет)

- Указать дату досрочного погашения, сумму и счет, с которого будет осуществляться перечисление денежных средств.

- комиссия и штрафы за досрочное погашение не взимается

Если подаете через заявление в банке, то:

- заявление составляется в двух экземплярах

- один экземпляр вы оставляете в банке, на втором сотрудник банка должен поставить свою подпись и печать, и отдать его вам

- в заявление вы должны указать свое ФИО, номер кредитного договора, остаток по кредиту, дату планируемого внесения платежа, сумму платежа, а так же номер расчетного счета, с которого будет производится перевод

- дата внесения платежа должна выпадать на рабочий день

- вы можете внести платеж любого размера, но если он будет меньше размера ежемесячного платежа, то он будет учтен, как очередной ежемесячный платеж

- комиссия за досрочное погашение кредита в Сбербанке не взимается

В день, указанный в заявлении, денежные средства списываются, и происходит перерасчет размера будущих обязательных платежей с учетом суммы произведенного досрочного погашения. С новым графиком можно ознакомиться в системе «Сбербанк Онлайн» или получить экземпляр в отделении банка.

Уменьшение платежа или сокращение срока

Зачастую банки не оставляют свои клиентам альтернативы и предлагают только уменьшение ежемесячного платежа при досрочном погашении, в то время как возможно и сокращение срока действия кредитного договора.

Что из этого выгоднее?

Если рассуждать чисто психологически, то уменьшение платежа выглядит достаточно привлекательно: снижается ежемесячная нагрузка на бюджет, и у клиента высвобождаются свободные средства, которые он может потратить на увеличение размера досрочных погашений. В ситуации, когда платеж по кредиту составляет значительную часть расходов, это остается единственной возможностью высвободить некоторое количество средств. Однако математика говорит, что с точки зрения экономии на процентах выгоднее не уменьшение размера досрочных платежей, а сокращение срока действия договора. Поясним на примере. Петров в сентябре 2016 года взял в кредит 350 000 рублей на 5 лет под 19,5% годовых, параметры займа таковы:

- размер платежа – 9 175 рублей в месяц;

- переплата – 200 204 рубля (57,2% от суммы долга).

Допустим, через год у Петрова появилось свободных 50 000 рублей, которые он решил израсходовать на досрочное погашение кредита. Если он выбрал уменьшение ежемесячной суммы, то новые параметры займа будут таковы:

- размер платежа – 7 664 рубля (на 1 511 рублей меньше);

- переплата – 177 901 рубль (50,8% от суммы долга).

Если же он выберет уменьшение срока кредитования, то цифры будут иные:

- размер платежа – 9 175 рублей (тот же);

- переплата – 150 326 рублей (42,95% от суммы долга).

Таким образом, произошла существенная экономия на процентах – 27 575 рублей остались в кармане у клиента банка. К тому же, с сокращением срока, заем будет выплачен уже в ноябре 2020 года, в то время как при уменьшении размера платежа конец кредитных обязательств наступит только в сентябре 2021 года, т. е. заемщику удалось «сэкономить» почти целый год! Естественно, что банки не любят сокращать сроки кредитования, так как теряют большую часть прибыли, и в большинстве случаев вообще не сообщают заемщикам о такой возможности. Кстати, при дифференцированных платежах (с поэтапным сокращением размера ежемесячной платы) сокращение срока еще более выгодно. Что выбрать в итоге – остается на усмотрение заемщика, и выбирать следует исходя из текущих обстоятельств. Иногда уменьшение долговой нагрузки просто необходимо, и тогда стоит предпочесть этот способ досрочного погашения. Есть мнение, что при длительном кредитования – например, ипотеке, лучше всего не сокращать срок, а снижать ежемесячную долговую нагрузку, так как со временем инфляция и так обесценит значительную часть платежа, и исполнять свои обязательства станет легче.

Как осуществить досрочное погашение кредита в Сбербанк-Online

Думаю я подробно описал поэтапный алгоритм и условия частичного досрочного погашения кредита в Сбербанке при личном посещении, так как уклон моего блога все же IT, то я и буду больше делать упор на современные технологии и методы позволяющие оплатить все не вставая с удобного дивана. Для этого вы должны использовать Сбербанк-Онлайн, найти его можно по ссылке. Вы должны его подключить, сходив один раз в банк.

Авторизуемся на сайте, введя свой логин и пароль.

Для доступа вам придет СМС с кодом подтверждения.

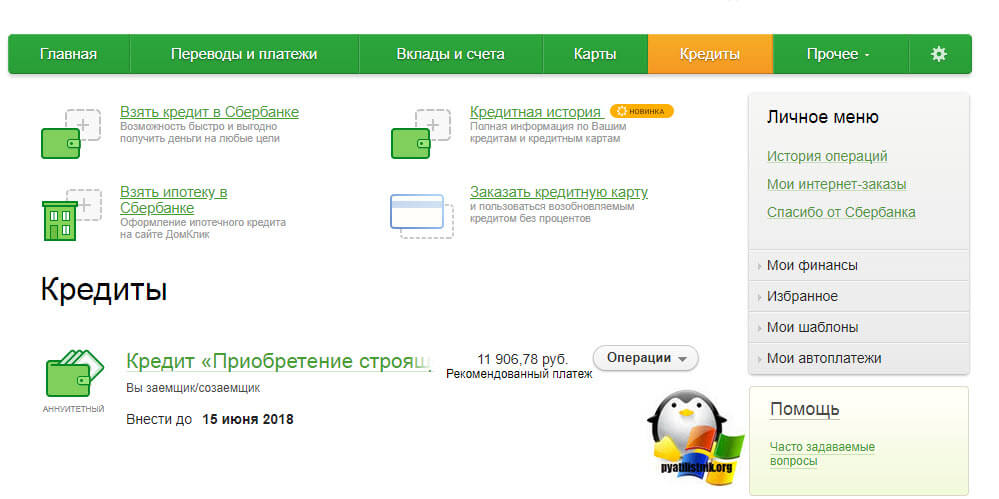

Переходим на вкладку «Кредиты», тут вы можете осуществить частичное досрочное погашение в Сбербанк Онлайн.

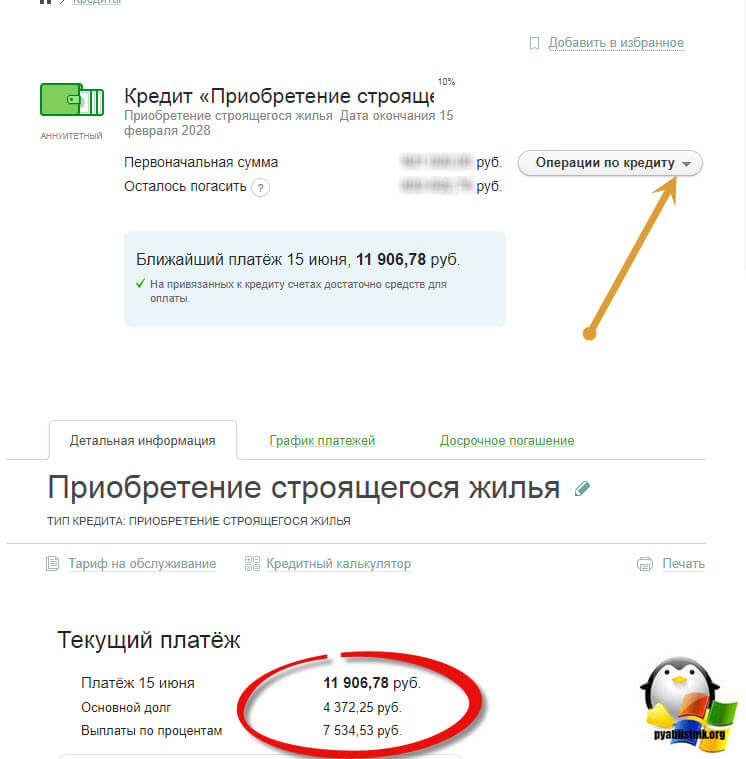

Заходим в ваш ипотечный или потребительский кредит. У меня это приобретение строящегося жилья. Ниже вы можете посмотреть текущий платеж и как в нем распределяются деньги, обратите внимание на адские проценты банку. Для их уменьшения сделаем внеочередной дополнительный платеж, для этого нажимаем «операции по кредиту»

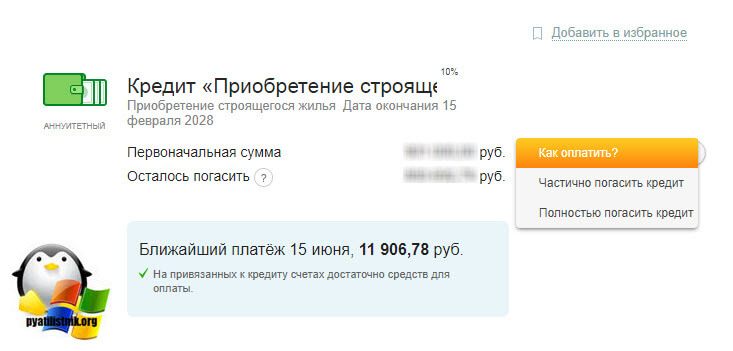

У вас будет два варианта действий, полное погашение нас с вами не интересует, а интересует частичное досрочное погашение ипотеки, выбираем соответствующий пункт.

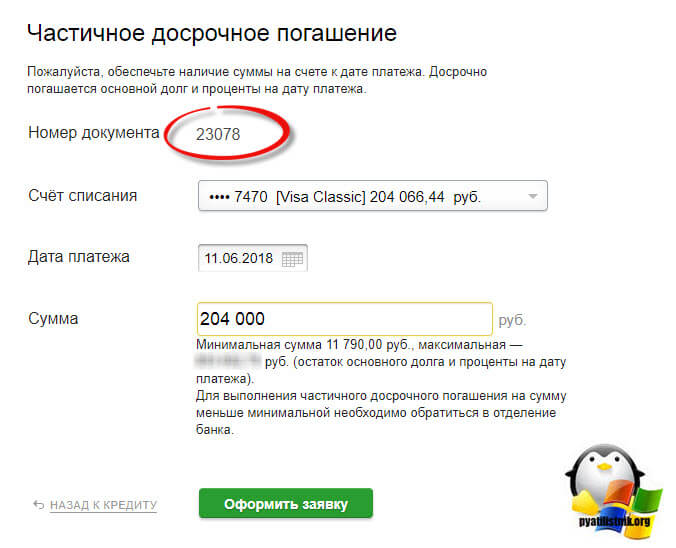

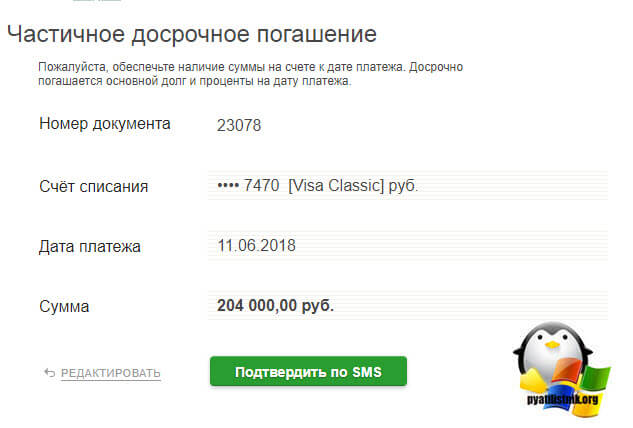

Далее вам необходимо указать с какого счета будет произведено списание ваших денежных средств, дата платежа, вы можете выбрать удобную для вас, заполняете поле суммы. Обратите внимание, что в самом верху у вас будет номер документа, он будет необходим, если будут какие либо проблемы. После того как вы все заполнили, нажимаем кнопку «Оформить заявку».

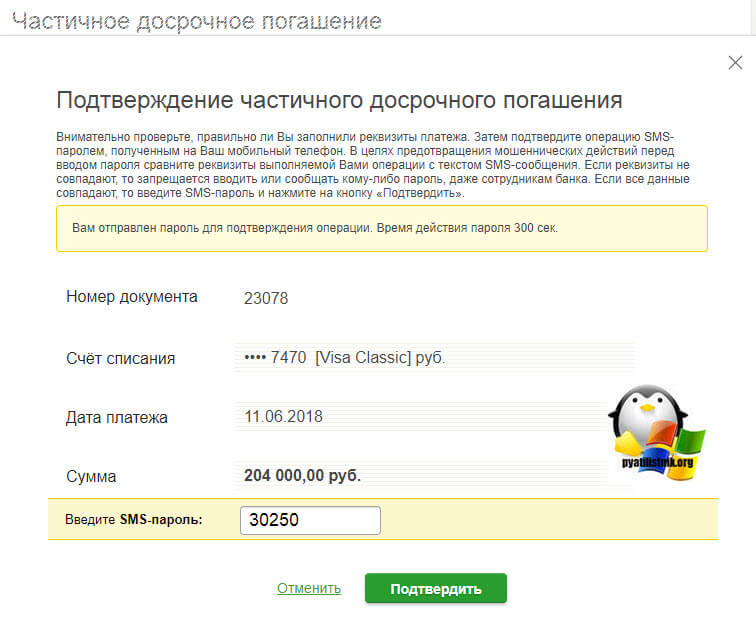

Вам приведут общую сводку, после чего необходимо запросить SMS код, для подтверждения частично досрочного погашения ипотеки через Сбербанк Онлайн.

Получаем пятизначный код и нажимаем кнопку «Подтвердить»

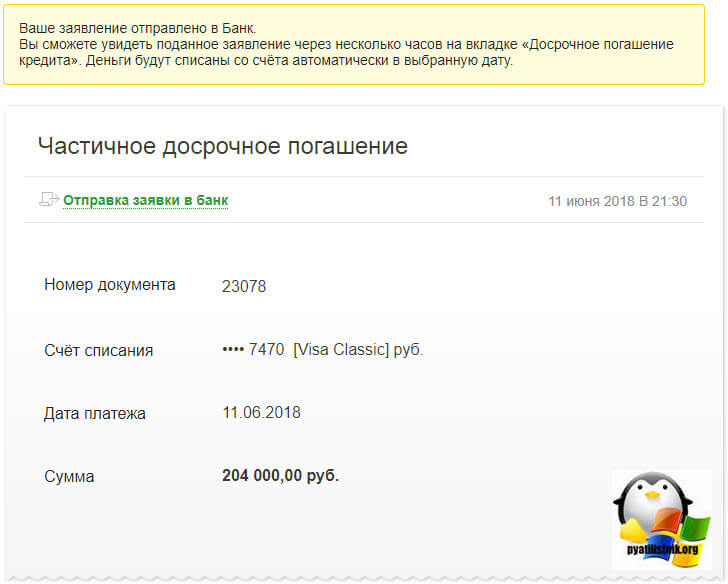

Вас уведомят, что ваша заявка была создана и вы ее можете отслеживать на вкладке «досрочное погашение кредита»

Вот так вот выглядит вкладка «досрочное погашение», тут вы увидите все свои дополнительные транзакции.

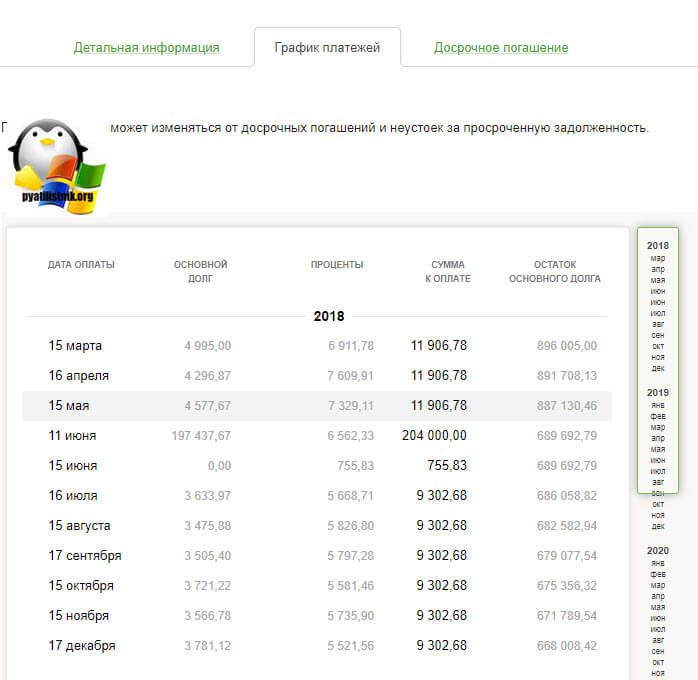

Если вы теперь зайдете в график платежей, то увидите обновленные данные, мне такая операция позволила сократить ежемесячный платеж на 2600 рублей, и уменьшить ежемесячные проценты на 1500 рублей в месяц, в среднем.

Надеюсь в этой небольшой инструкции я смог ответить на вопрос, как осуществить досрочное погашение кредита в Сбербанк Онлайн и вы поняли, что это делается очень удобно без похода в банк, естественно при наличии денежных средств. Если есть вопросы, то пишите о них в комментариях, надеюсь Греф напряжет своих программистов и они реализуют данный функционал, через мобильное приложение.

Частичное досрочное погашение ипотеки через мобильное приложение Сбербанк

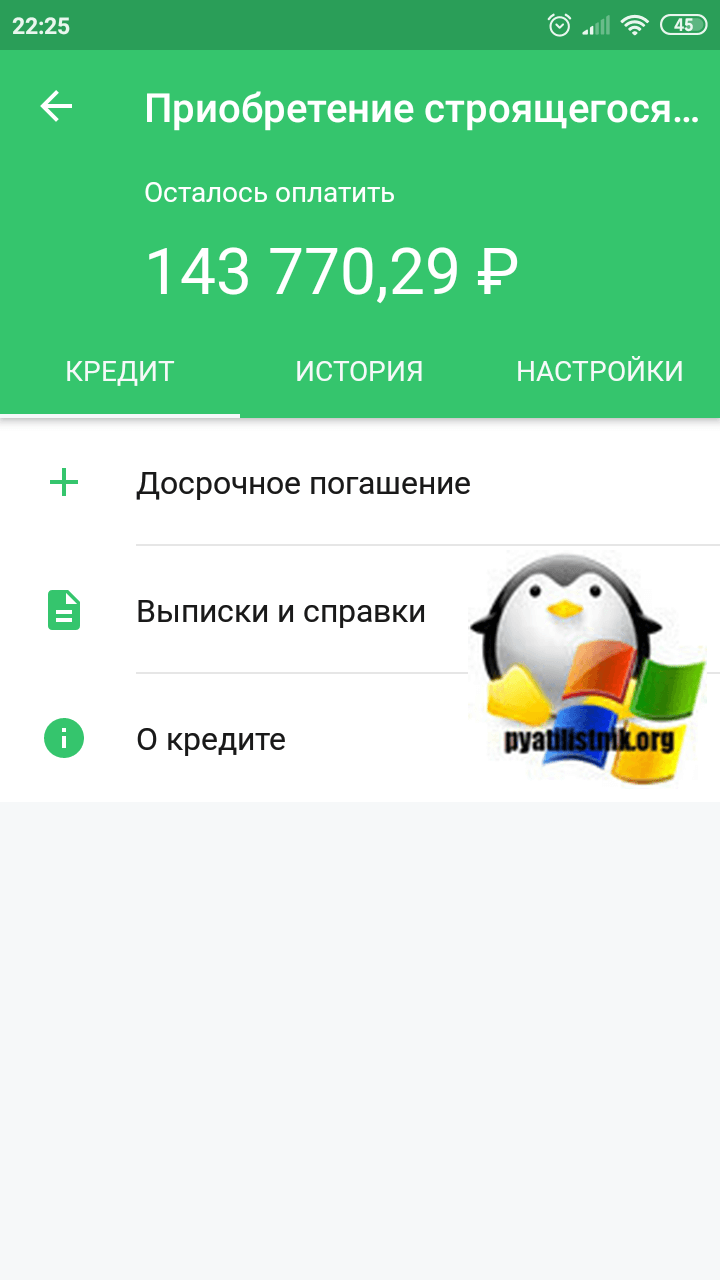

Видимо Греф постоянный читатель моего блога :), раз уже после моей статьи, не прошло и пол года, как сбербанк выкатил функцию погашения кредита или ипотеки досрочно в мобильном приложении. Хоть и ругают Сбербанк по разным направлениям, но нужно отдать им должное, что мобильное приложение у них удобное. Как нам выполнить теперь все в нем. Открываем в своем телефоне приложение от Сбербанка. На главной странице, пролистываем в самый и низ и находим раздел кредиты. Тут будут перечислены все ваши действующие кредиты, в моем примере, это «Приобретение строящегося жилья». Щелкаем по нему.

На вкладке «Кредит» нажмите пункт «Досрочное погашение»

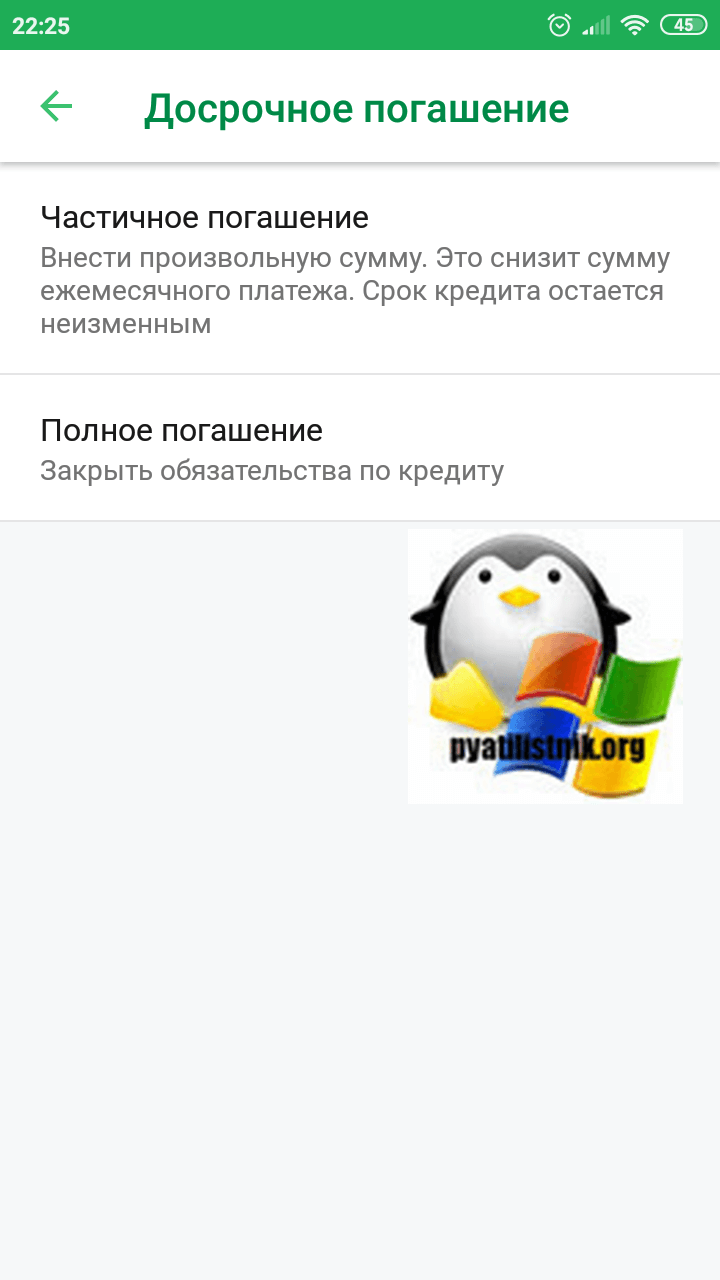

Далее у вас будет выбор из двух пунктов:

- Частичное погашение — Внести произвольную сумму. Это снизит сумму ежемесячного платежа. Срок кредита остается неизменным.

- Полное погашение — закрыть обязательства по кредиту

Логично предположить, что нас интересует первый пункт.

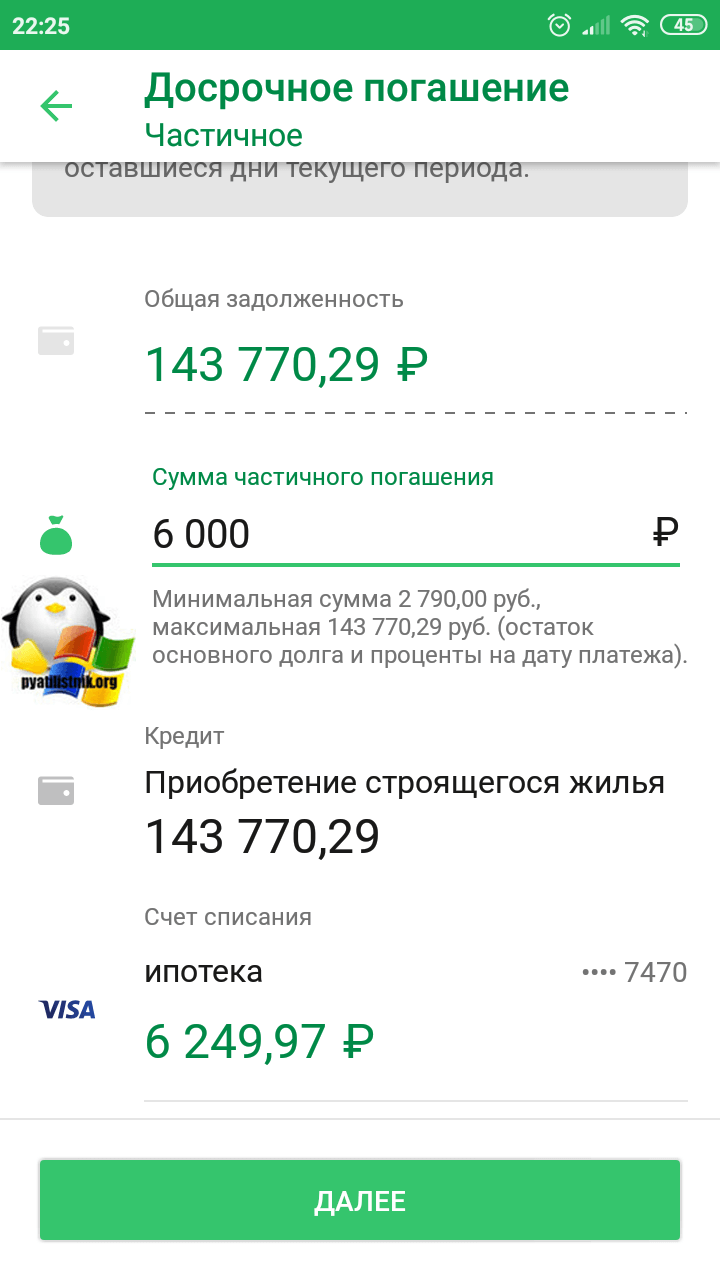

Далее происходит задание суммы досрочного погашения кредита Сбербанк. Вводим нужную сумму и нажимаем далее.

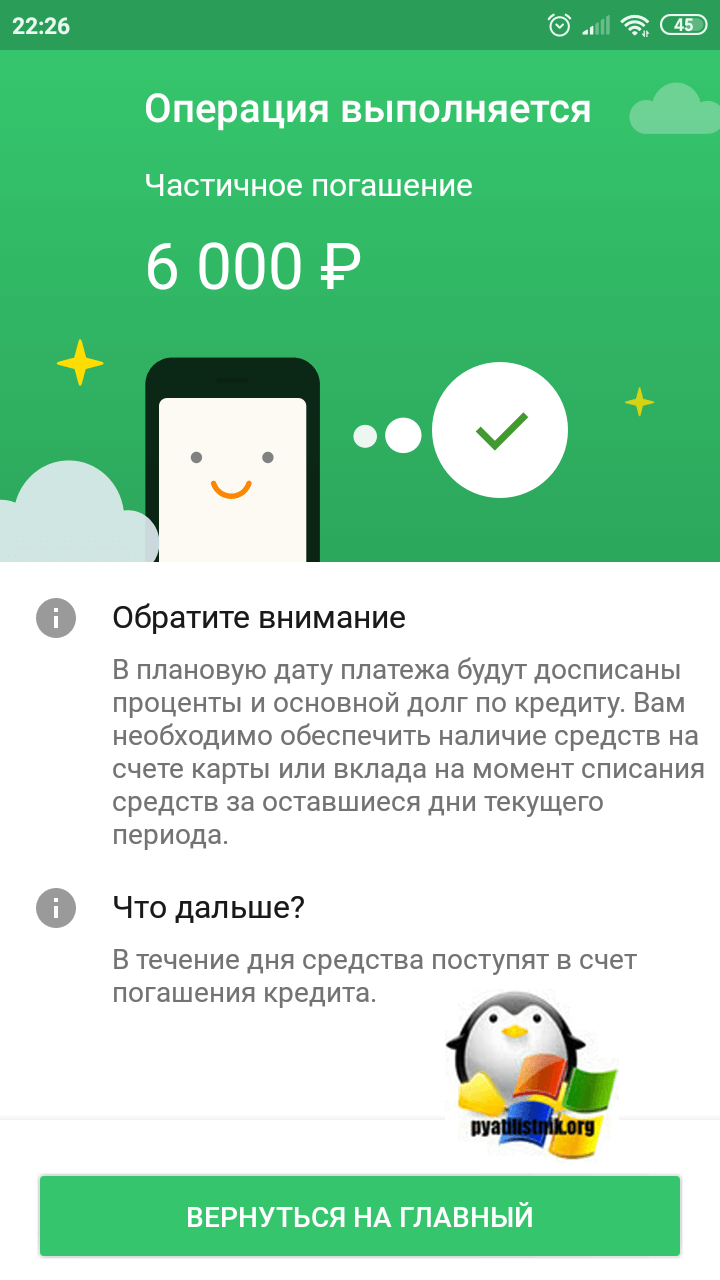

Подтверждаем наши действия.

Видим, что операция успешно выполнена и частичное погашение произошло.

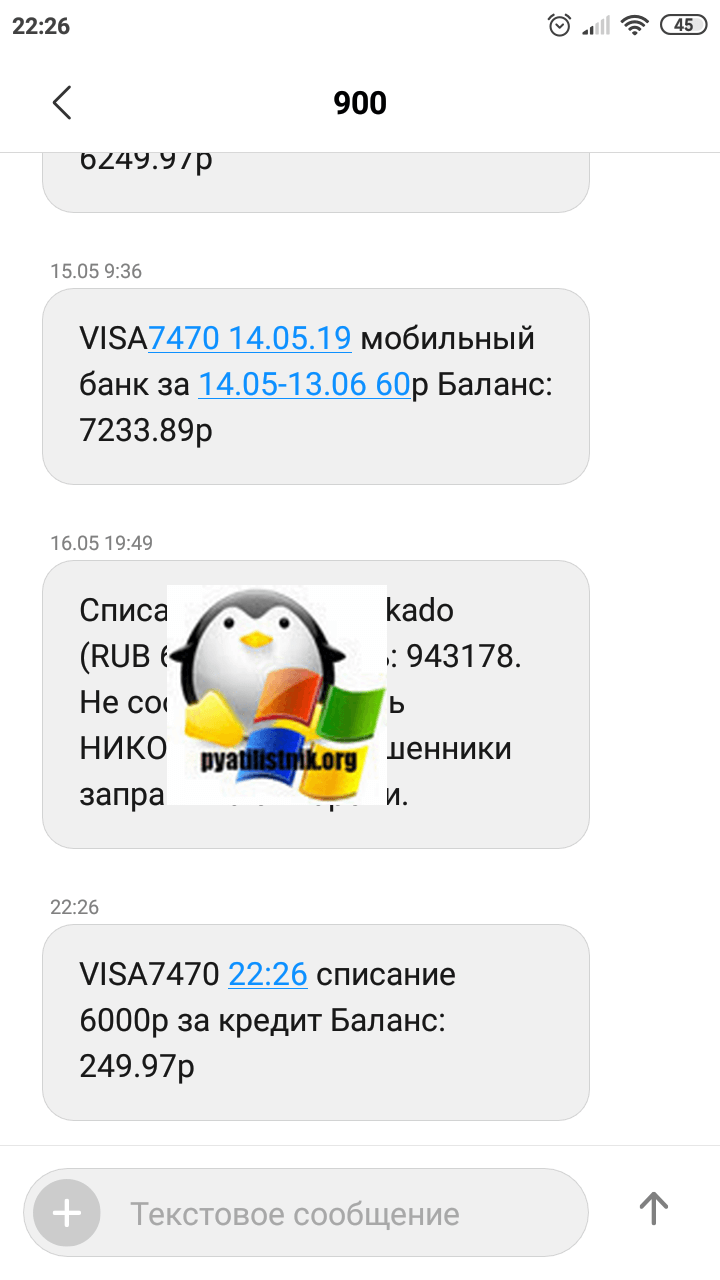

Если у вас подключено оповещение на мобильный телефон по всем операциям с картой, то вы получите вот такое сообщение, частично досрочном погашении ипотеки.

| Видео (кликните для воспроизведения). |

Если вы вдруг попытаетесь повторить вашу операцию, то у вас это не получится и вы увидите сообщение

Источники

Все о пожарной безопасности юридических лиц и индивидуальных предпринимателей. — М.: Альфа-пресс, 2010. — 480 c.

Практика адвокатской деятельности / Под редакцией Л.И. Трунова. — М.: Юрайт, 2016. — 748 c.

Королев, А. Н. Комментарий к Федеральному закону от 26 декабря 2008 года №294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» / А.Н. Королев, О.В. Плешакова. — М.: Деловой двор, 2009. — 160 c.

-

Липшиц, Е.Э. Законодательство и юриспруденция в Византии в IX-XI вв. Историко-юридические этюды / Е.Э. Липшиц. — М.: Наука, 2016. — 248 c.

Здравствуйте! Меня зовут Владимир, работаю больше 18 лет по специальности юрист, за весь опыт работы у меня получилось собрать большую базу статей по юридической тематике. Надеюсь данный материал для вас будет полезен.

Перед применением нужна консультация с профессионалами.