Содержание

- 1 Расходно-кассовый ордер

- 2 Приятно получить наличные, или о том, как произвести заполнение приходного кассового ордера

- 3 Приходный кассовый ордер

- 4 Что такое cashback и почему банкам выгодно его выплачивать?

- 5 Расходный кассовый ордер

- 6 Наличные расчеты между юридическими лицами

- 7 Приходный кассовый ордер (форма КО-1) в 2019 году

- 8 Наличный и безналичный расчет на предприятии

- 9 Заполнение расходного кассового ордера – выдаем наличные

Расходно-кассовый ордер

Расходно-кассовый ордер – это документ, который фиксирует выплаты, произведенные из кассы организации. Он относится к первичной бухгалтерской документации и чаще всего используется при передаче кассовой наличности на расчетный счет в банке, выплате заработной платы, выдаче денег под отчет, возмещениях сотрудникам перерасходов по авансовым отчетам, выплатам на командировочные расходы и т.д.

Важно учитывать, что сумма, вписываемая в «расходник» не должна превышать ста тысяч рублей (все, что превышает этот лимит необходимо проводить путем безналичного расчета).

Основные правила по оформлению расходно-кассового ордера

Документ не имеет стандартного, единого образца, рекомендованного к применению. Это значит, что предприятия и организации могут самостоятельно разрабатывать его бланк или же использовать один из распространенных шаблонов.

При разработке расходно–кассового ордера всегда нужно учитывать то, что он должен обязательно включать в себя наименование организации, которая его оформляет, сведения о том, на кого он выписывается, а также размер выдаваемой суммы. Кроме того, документ необходимо удостоверять подписью руководителя предприятия, бухгалтера и кассира.

Выписывать документ можно как в рукописном виде (что в последнее время встречается все реже), так и на компьютере. Заполняется «расходник» в одном экземпляре непосредственно тем сотрудником, который занимается выдачей наличности, но некоторые сведения в него вносит получатель финансовых средств.

Следует отметить, что к расходно-кассовому ордеру зачастую прилагаются документы, которые служат основанием для выдачи наличных денег из кассы (приказы, распоряжения руководства, копии договоров и т.п.) при этом, если на приложении есть подпись директора предприятия, то сам ордер удостоверять его подписью уже не обязательно.

Ставить печать на документе не нужно, поскольку он относится ко внутренней документации предприятия и к тому же с 2016 года требование к юридическим лицам о применении в деятельности печатей и штампов отменено.

Инструкция по оформлению расходно-кассового ордера

Часть первая

В начале документа указывается полное наименование предприятия, которое выдает деньги (с указанием его организационно-правовой формы). Затем в «окошко» под названием ОКПО (Общероссийский классификатор предприятий и организаций) вписывается соответствующий код (но не обязательно). Далее указывается номер документа в соответствии с внутренней документацией фирмы, а также дата его составления (она должна совпадать с днем выдачи финансовых средств из кассы).

Следующее, что нужно заполнить – это специальная таблица. Первое, что в нее вносится –

- код структурного подразделения, выдающего деньги (при необходимости и только если такая кодировка используется на предприятии),

- номер бухгалтерского субсчета, по которому проходит учет наличности,

- код аналитического учета (также по необходимости),

- кредит (т.е. номер бухгалтерского счета, который отражает выдачу денег),

- конкретная сумма в рублях (цифрами).

Часть вторая

Во вторую часть ордера вносятся сведения о том, кому выдаются средства (фамилия, имя отчество полностью), основание для их выдачи – наименование хозяйственной операции (выдача материально помощи, аванс на командировку и т.д.), а также вписывается сумма прописью.

Затем чуть ниже указывается информация о прилагаемом документе (его наименование, номер и дата составления). В качестве приложения может выступать доверенность, квитанция, приказ, заявление, договор и т.п.

После внесения вышеозначенной информации расходно-кассовый ордер должен быть заверен руководителем организации или любым лицом, уполномоченным на подписание такого рода документов вместо него, а также бухгалтером, которые таким образом дают согласие на выдачу средств. Подписи нужно обязательно расшифровывать.

Следующие строки заполняются непосредственно тем, кто получает деньги. Этот человек должен от руки прописью опять же указать выданную ему сумму (копейки – цифрами), а в оставшееся незаполненным место поставить прочерк. Затем он же указывает дату получения денег и расписывается. Без оформления этих строк документ не будет действительным, а деньги, проходящие по данному расходно-кассовому ордеру, будут считаться присвоенными работником, их выдавшим.

Далее в документ вносятся паспортные данные или сведения из любого другого документа, служащего удостоверением личности гражданина, получающего деньги из кассы предприятия и кассир, непосредственно осуществляющий их выдачу, также ставит на «расходнике» свою подпись.

После оформления расходно-кассового ордера

После того, как «расходник» будет оформлен, информацию о нем необходимо внести во внутренний журнал регистрации документов.

Хранить расходные ордера нужно, как и любые другие документы бухгалтерского учета и отчетности не менее пяти лет.

Приятно получить наличные, или о том, как произвести заполнение приходного кассового ордера

С 2012 года кассовые операции обязаны вести как организации, так и индивидуальные предприниматели. И если организациям к этому не привыкать, то предприниматели были таким фактом обескуражены, тем более те из них, у которых кассира или бухгалтера в штате отродясь не значилось. Одним из основных документов, без которых не обойтись при ведении кассовых операций, является приходный кассовый ордер.

Источники поступления наличных

Заполнение приходного кассового ордера производится при поступлении наличных денежных средств в кассу организации или ИП, например:

— получение с расчетного счета;

— получение оплаты за товары, продукцию, работы, услуги от покупателей;

— оприходование розничной выручки из операционных касс;

— возврат неизрасходованных авансов от работников;

— получение кредита или займа наличными;

— погашение работниками долгов по ссудам, причиненного материального ущерба и др.

Форма приходного кассового ордера

Независимо от того, из какого источника поступают наличные в кассу, такое поступление оформляется приходным кассовым ордером (унифицированная форма № КО-1, по ОКУД 0310001). Форма бланка утверждена Постановлением Госкомстата от 18.08.1998 г. №88.

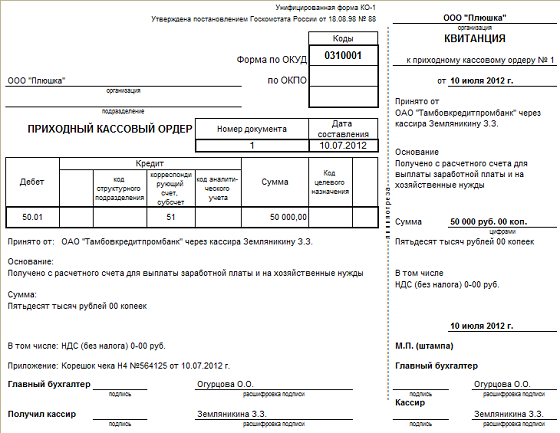

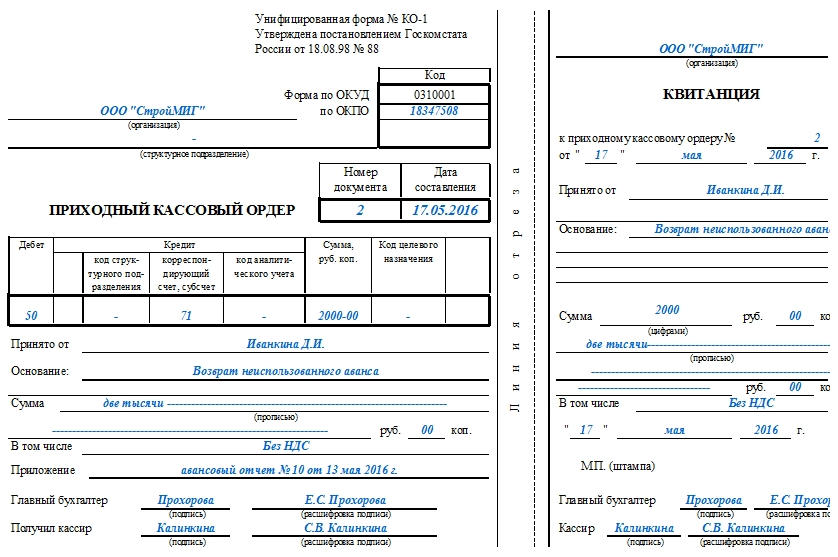

Бланк приходного кассового ордера состоит из основной части документа и отрывной – квитанции. Такое разделение связано с тем, что квитанция выдается вносителю денег. Бланк ордера содержит такие реквизиты (данные), как название документа «Приходный кассовый ордер», его номер, дату составления, в табличной части указываются бухгалтерские проводки и сумма операции (сумма поступивших наличных) цифрами.

Сумма цифрами из табличной части должна соответствовать сумме прописью, которая приводится под таблицей.

От кого и зачем приняли

Под таблицей указывается, от кого принимаются наличные, например:

— от ОАО «Альфа-банк» через кассира Зайцеву И.О.;

— от ООО «Мечта» через Некрасова П.Р. (если производится оплата наличными от покупателя);

— от кассира-операциониста Огурцову Н.М. (если приходуется дневная выручка из операционной кассы);

— от Демидова Н.Г. (поступление от работника предприятия);

— от Кошкина А.С. (поступление личных средств индивидуального предпринимателя) и т.д.

В строке «Основание» приводится содержание хозяйственной операции, например (в скобках приведены соответствующие проводки для табличной части документа):

— получено с расчетного счета на выплату заработной платы и на хозяйственные расходы (Д50-К51);

— оплата за продукцию «Б» по накладной №540 от 09 июля 2012 г. (Д50-К62)

— дневная выручка из операционной кассы №2 (Д50-К90);

— возвращен неизрасходованный остаток подотчетных сумм (Д50-К71);

— пополнение кассы индивидуального предпринимателя для текущей деятельности (Д50-К84).

Аналогично основной части ордера заполняется и квитанция к нему.

Бланк приходного кассового ордера можно скачать здесь .

Образец заполнения ПКО:

Процедура составления

Если прием денежных средств производится в организации, где кассир и бухгалтер – разные лица, то при получении ПКО от бухгалтера кассир должен проверить наличие подписи бухгалтера или главного бухгалтера, если же их нет – подписи руководителя.

При этом проверяется заполнение приходного кассового ордера:

— соответствие подписи имеющимся образцам;

— соответствие суммы цифрами сумме прописью;

— наличие подтверждающих документов, которые перечислены в «Приложении».

Наличные от вносителя проверяются под его наблюдением, при этом кассир ведет полистный, поштучный пересчет. После того, как наличные посчитаны, их сумма сверяется с данными ПКО. Если есть соответствие, то кассир подписывает основную часть ордера и квитанцию к нему, на квитанции ставит штамп. Затем квитанция отрывается и выдается вносителю.

Индивидуальный предприниматель, не имеющий в штате кассового работника и самостоятельно проводящий кассовые операции, расписывается на ПКО сам.

Если ИП или организация использует контрольно-кассовую технику, то ПКО составляется в конце рабочего дня по данным контрольной ленты на всю сумму выручки за день.

Если приходуются наличные, полученные из банка, то оторванная квитанция прилагается к поступившей выписке банка.

О том, как индивидуальному предпринимателю вести кассовые операции, читайте здесь. О том, почему важно соблюдать лимит расчета наличными, смотрите тут. О расчете лимита кассы, читайте здесь.

А вам приходится проводить заполнение приходного кассового ордера? Есть ли у вас вопросы по работе с этим важным документом? Поделитесь, пожалуйста, в комментариях!

Приходный кассовый ордер

Оформление приходно-кассового ордера – важный элемент кассовой дисциплины. Он заполняется при поступлении наличности в кассу фирмы и всегда идет в связке с квитанцией.

Приходно-кассовый ордер может оформляться абсолютно в любых ситуациях: когда деньги поступают от учредителя, при возмещении ущерба, нанесенного сотрудниками предприятия, от реализации имущества фирмы, в качестве оплаты за товар от покупателя и т.д.

С 2014 года оформление приходно-кассовых ордеров, в связи с упрощением порядка ведения кассы в организациях, перестало быть обязательным, там не менее до сих пор этот документ имеет широкое распространение.

Правила оформления приходно–кассового ордера

Унифицированного образца приходно-кассового ордера нет, поэтому каждое предприятие может разработать его форму по своему усмотрению или воспользоваться шаблоном. В последние годы распространено явление, когда предприятие, самостоятельно разработав бланк ПКО, печатают его в типографии и бухгалтеры затем заполняют его вручную. Не менее часто встречаются ситуации, когда бланк заполняется прямо на компьютере, а затем распечатывается на принтере. Таким образом, оформлять ордер можно как от руки, так и печатать на компьютере, но в любом случае, он должен содержать «живые» подписи.

Подписывается документ специалистом отдела бухгалтерии или уполномоченным сотрудником, а также кассиром. Заверять бланк печатью необязательно, так как с 2016 года юридические лица, как ранее и индивидуальные предприниматели имеют право не использовать в своей работе печати и штампы.

Документ оформляется в единственном экземпляре и хранится в бухгалтерии.

Следует отметить, что заполнение карандашом, ровно как помарки, ошибки и исправления в приходно-кассовом ордере недопустимы – этого следует избегать, в крайнем случае, лучше документ переоформить.

После заполнения приходно-кассовый ордер необходимо зарегистрировать в журнале внутренней регистрации приходных и расходных ордеров, а квитанцию, оторвать по пунктирной линии разреза и отдать человеку, внесшему в кассу деньги.

Инструкция по заполнению приходно-кассового ордера

Стандартный бланк приходно-кассового ордера условно можно разделить на две части.

Часть первая

Первая включает в себя наименование организации с указанием ее организационно-правого статуса (ИП, ООО, ЗАО, ОАО), а также структурное подразделение, которое его выписывает (заполняется по необходимости, можно поставить прочерк). Также здесь нужно указать код организации по ОКПО (общероссийский классификатор предприятий и организаций) – найти его можно в учредительных документах организации.

Далее, чуть ниже, напротив наименования документа в соответствующей ячейке следует написать его номер по внутреннему документообороту, а именно — журналу регистрации приходников и расходников (нумерация приходных ордеров должна быть непрерывной), а также дату его заполнения.

Часть вторая

Вторая часть приходно-кассового ордера является основной и включается в себя сведения, касающиеся непосредственно финансового поступления.

В заключение под документом нужно поставить подписи главного бухгалтера и кассира, принявшего деньги. Квитанция заполняется абсолютно аналогично и затем отрывается по линии разреза и передается на руки лицу, передавшему деньги.

Что такое cashback и почему банкам выгодно его выплачивать?

Cashback – это возврат на карточку части потраченных денег (как правило от 0,5% до 5% от суммы покупок). Банкам это выгодно по нескольким причинам:

Прежде всего это привлечение потребителей как можно чаще использовать банковские карты того или иного банка, ну а тут уже выгоды для банка на лицо (не зря же очень часто и даже порой навязчиво банки предлагают оформить у них карты):

– остатки на карточных счетах и просто увеличение денежной массы (оборота) вращающегося через данные карточки, а значит и через эти банки, что для экономических показателей и отчетности банков крайне важно.

– возможно, потребитель подключит услуги смс-банкинга, что тоже приносит хоть и не большой, но все же доход банку, особенно при большом количестве эмитированных карточках

– абонентская (ежегодная) плата за карточку, она тоже хоть и относительно не большая – но как говориться “курочка по зернышку..”

– возможно на карточке будет открыт кредитный лимит (овердрафт) и есть вероятность, что потребитель в него иногда будет “залезать”, а это уже хорошие проценты для банка. Кстати, кредитный лимит у многих банков до 50-55 дней – беспроцентный, и все тоже по той же причине – привлечение клиентов, плюс покрываться задолженность (вноситься денежные средства на карту), как правило, будет наличными – а наличные всегда дороже и “интереснее” банкам, чем безналичные.

Например, я чаще буду платить в магазинах той картой, где cashback больше и хорошо, если эта карта зарплатная, но в случае если карта с наиболее выгодным cashback не зарплатная, то я снимаю деньги с зарплатной и кладу их на эту “выгодную” для меня карту, обеспечивая банку эмитенту и увеличение остатка на картсчете и “вращающихся” через него денежных средств.

Антон Артелев 19

Другие интересные вопросы и ответы

Нужно ли заполнять приходный ордер на безналичный расчет?

Приходный кассовый ордер оформляется при расчетах с наличными денежными средствами через кассу организации. Когда деньги поступают на расчетный счет организации, то это платежное поручение служит доказательством оплаты за товары/услуги и дополнительно выписывать клиенту приходный кассовый ордер нет необходимости.

Слова расходник («расходный ордер»), безнал («безналичный расчет»), нал («наличные деньги»)…

Все расчеты производятся по безналу, снять деньги внести в кассу

У меня скоро истерика начнется, когда я в очередной раз услышу, что в организации нет кассы! Ее не может не быть! 50 счёт создан именно для того, чтобы вести расчеты наличными! Снимаете деньги с расчетного счета, делаете приходный ордер, проводки ДТ 50 КТ 51, на сумму снятой наличности, а затем расходными ордерами на разные нужды!

В США ещё расплачиваются наличными деньгами? Или все перешли на безналичный расчет?

Продавцы в США все еще очень любят наличные – например, на заправках цена бензина при оплате налом будет даже немного ниже, чем при оплате с карты. Думаю, вы не испытаете трудностей при оплате товаров и услуг живыми долларами.

Расходный кассовый ордер

Выдача наличных денег из кассы происходит в следующих случаях:

- — выплата заработной платы и приравненных к ней платежей (премии, отпускные, пособия);

- — выдача денег под отчет сотрудникам организации;

- — сдача наличных денег в банк;

- — выплаты поставщикам;

- — выплаты учредителям;

Наличные деньги из кассы выдаются по расходным кассовым ордерам — РКО (форма № КО-2, Приложение № 13) или по другим документам (платежным ведомостям, счетам и прочее) с наложением на них специального штампа, заменяющего РКО. РКО подписывают у руководителя, главного бухгалтера, кассира и получателя. Деньги по кассовым ордерам выдаются на основании документов, удостоверяющих личность получателя, в РКО отражаются основные реквизиты этого документа. Если же получатель действует по доверенности Форма № М-2, утвержденная постановлением Госкомстата России от 30.10.97 №71а, то в ордере после него следует указать доверителя и прикрепить доверенность к РКО. Правила заполнения РКО остаются такими же, как и у ПКО, но есть особенности:

- — в строке «Выдать» указывается ФИО физического лица или наименование юридического лица, получающего деньги;

- — в строку «Получил» сумма прописью вписывается самим получателем, он же ставит дату и подпись;

- — строка «По» заполняется реквизитами документа, удостоверяющего личность получателя денег.

Выписанный расходный ордер регистрируется в Журнале регистрации приходных и расходных кассовых документов (форма КО-3, Приложение № 14), и подшивается к отчету кассира (отрывной лист Кассовой книги, Приложение № 15).

Прием и выдача денег по кассовым ордерам производится только в день их составления. Все кассовые ордера после их исполнения погашаются штампом «Получено» или «Оплачено». При выдаче заработной платы, стипендий, премий и пр. основанием для выплат служат расчетно-платежные или платежные ведомости. В этих случаях на каждого получателя РКО не составляется. По истечении срока выдачи денег по ведомостям (трех рабочих дней) против фамилий лиц, не получивших причитающихся им денег, кассир ставит штамп «Депонировано». В конце ведомости он подсчитывает выплаченные и невостребованные деньги, расписывается и составляет реестр депонированных сумм. Если кто-то работал за кассира, он должен это указать в ведомости и расписаться. Кассиру и подменившему его работнику запрещено использовать одну ведомость. На депозит и выдачу составляется по РКО. Выплаченная зарплата записывается в кассовую книгу, а на ведомости ставится штамп «Расходный кассовый номер №_____». Депонированные суммы сдают в банк. Такой порядок соблюдают, выплачивая зарплату штатным работникам. На всех других лиц полагается оформлять отдельные ордера или ведомости.

Учет движения денег в кассе ведется кассиром в кассовой книге (форма № КО-4, Приложение № 15). Все организации обязаны ее вести, ежедневно отражая выданные и принятые суммы, а также остаток на начало и конец дня.

В зависимости от числа кассовых операций ее заводят на год, квартал или месяц. После окончания положенного времени опечатывают и, пронумеровав листы, прошнуровывают. На последней странице концы шнура заклеивают бумажной полоской со штампом «В этой книге пронумеровано и прошнуровано ____ листов», под которым должны расписаться руководитель и главный бухгалтер.

Каждая организация ведет только одну кассовую книгу — на компьютере или от руки. Записи в кассовой книге производятся кассиром сразу после получения или выдачи денег. Листы, оформляемые на компьютере, ежедневно распечатывают в двух экземплярах: один подшивают в кассовую книгу, второй (отчет кассира) — к накопленным за день ПКО и РКО. Записи от руки делают чернилами или шариковой ручкой под копирку, сложив лист по линии отреза. Первая его часть остается в кассовой книге, вторая — отрывная — у кассира (после того как все намеченные на день операции закончены). Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию второй отрывной лист кассовой книги, который является отчетом кассира (с приложенными к нему ПКО и РКО), под расписку в кассовой книге. Отражать операции за несколько дней на одном листе не разрешается. Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера.

Если же в организации есть операционные кассы для проведения наличных расчетов с покупателями или заказчиками через ККМ, то в главную кассу сдается журнал кассира — операциониста (форма №КМ-4, Приложение № 4). Он служит для учета и контроля этих расчетов. Журнал, представляющий собой прошитые и пронумерованные страницы, сначала регистрируется в налоговой инспекции. На последнем листе должны стоять подписи инспектора, руководителя, главного бухгалтера и печать организации. ККМ печатает на ленте отрывные чеки, вручаемые покупателям, и фиксирует их в своей памяти. В конце рабочей смены кассир снимает Z-отчет, закрывающий смену. Ежедневные расчеты через ККМ оформляются в журнале, а затем из них переносятся в кассовую книгу организации.

Некоторые организации, у которых в штате несколько кассиров, ведут Книгу учета принятых и выданных кассиром денежных средств по форме № КО-5 Утверждена постановлением Госкомстата России от 18.08.98 №88. Книга открывается на год. Ее ежедневно заполняет старший кассир. В начале рабочего дня он выдает своим подчиненным наличные суммы, необходимые для расходных операций. Получив их, кассиры расписываются в журнале. В конце рабочего дня они сдают остатки денежных средств и кассовые документы, после чего старший кассир расписывается в получении.

В ряде случаев организациям взамен ККМ разрешается использовать для расчетов наличными денежными средствами документы строгой отчетности. Бланки этих документов изготавливаются типографским способом, имеют строго установленную форму и выпускаются специализированными предприятиями. Им присваивается определенная серия и индивидуальный номер.

Наличные расчеты между юридическими лицами

Уважаемые профессионалы!

Очень требуется ВАША помощь!

Необходимо ли проводить платежи между юридическими лицами через кассу? или же достаточно оформить движение денежных средств расходными кассовыми ордерами и приходными кассовыми ордерами?

Какая сумма наличных средств допустима для внесения в кассу юридического лица в рамках одного договора? 100 000 рублей в рамках одного договора в день или же вообще в рамках одного договора возможно внесение наличными лишь в сумме 100 000 рублей?

Заранее всем спасибо за внимание и участие!

- Тема закрыта

Галина, ордер называется КАССОВЫМ не просто так)))

И Вам спасибо за внимание.

Ольга! Большое спасибо Вам за отзывчивость и развернутый ответ!

Я, собственно, и не бухгалтер — я юрист. Но в компании возник такой вопрос. И директорат засомневался, что наши утверждения на пару с бухгалтером верны. Попросили еще поискать компетентную информацию.

Теперь я убедилась, что была права во всем!

Еще раз спасибо. Конференцию закрываю.

Приходный кассовый ордер (форма КО-1) в 2019 году

Что это такое

Приходный кассовый ордер (ПКО) – это один из документов кассовой дисциплины, который оформляется при каждом поступлении наличных денег в кассу. ПКО формируется в одном экземпляре работником бухгалтерии и подписывается главным бухгалтером (лицом его заменяющим).

| Видео (кликните для воспроизведения). |

Квитанция к ПКО подписывается главным бухгалтером и кассиром, заверяется печатью кассира и выдается на руки лицу, сдавшему деньги, при этом сам ордер остается в кассе. Печать ставится только на квитанции. Ставить половину печати на приходном кассовом ордере, а половину на квитанции (как делали раньше) не нужно.

Обратите внимание, начиная с 1 июня 2014 года, действует упрощенный порядок ведения кассовой дисциплины, согласно которому индивидуальные предприниматели больше не обязаны оформлять кассовые документы (ПКО, РКО и кассовую книгу).

Бланк ПКО (форма КО-1)

Приходный кассовый ордер (форма КО-1), действующий в 2019 году:

Как заполнить ПКО

Инструкция по заполнению бланка приходного кассового ордера

В строке «Организация» указывается правовая форма (ООО, ЗАО и т.д.) и наименование организации (например, ООО «Компания»).

В строке «Код по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Далее указывается наименование структурного подразделения организации, оформляющего ПКО (если в организации нет структурных подразделений, поставьте прочерк).

В поле «Номер документа» указывается порядковый номер ПКО (нумерация приходных и расходных кассовых документов в течение года должна быть непрерывной, а с начала следующего года начинаться заново).

В поле «Дата составления» указывается дата поступления денег в кассу в формате ДД.ММ.ГГГГ (например, 05.03.2017). ПКО должен быть оформлен в день поступления денег в кассу, поэтому дата поступления денег и день формирования ордера совпадают.

В графе «Дебет» указывается номер бухгалтерского счета по дебету, которого приходуются наличные денежные средства (как правило, это счет 50 – «касса»).

Далее указывается код структурного подразделения организации, оформляющего ПКО (если в организации нет структурных подразделений, поставьте прочерк).

В графе «Корреспондирующий счет, субсчет» указывается номер счета источника поступления денег в соответствии планом счетов бухучета:

- 51 – поступление денег с расчетного счета;

- 62 – поступление денег от покупателей и заказчиков;

- 71 – возврат денег от подотчётных лиц;

- 73-2 – возмещение ущерба (от работников);

- 75-1 – внесения денег от учредителей в уставной капитал;

- 90-1 – поступление розничной выручки.

Графа «Код аналитического учета» заполняется только при наличии соответствующих кодов.

В графе «Сумма» указывается цифрами сумма поступивших в кассу денежных средств.

Графа «Код целевого назначения» заполняется, как правило, некоммерческими организациями в случае поступления денежных средств в порядке целевого финансирования.

В строке «Принято от» указывается ФИО физического лица или наименование организации, от которого(ой) принимаются денежные средства.

В строке «Основание» необходимо указать основание поступления денег, например: «Внесены деньги в качестве вклада в уставной капитал» или «Оплата по договору от 05.02.2017 № 10» и т.д.

В строке «Сумма» прописью указывается сумма денег, поступившая в кассу. При этом рубли пишутся с заглавной буквы, а копейки цифрами. В незаполненных полях необходимо поставить прочерк.

В строке «В том числе» пишется ставка и сумма (цифрами) НДС. Если налог на добавленную стоимость не предусмотрен, ставится прочерк или делается запись «Без НДС».

В строке «Приложение» указываются реквизиты прилагаемых первичных документов (если они имеются).

В квитанции дублируются данные из приходного кассового ордера.

Обратите внимание, в приходном кассовом ордере запрещено делать исправления.

Образцы заполнения ПКО в 2019 году

Ниже представлены образцы заполнения бланка приходного кассового ордера в 2019 году:

Наличный и безналичный расчет на предприятии

Учет кассовых операций ООО «Модель»

Учет кассовых операций ООО «Модель» ведет в соответствии с Письмом ЦБ России №40 от 22 сентября 1993года «Порядок ведения кассовых операций в РФ» (с поправками и дополнениями).

Для расчетов наличными денежными средствами ООО «Модель» имеет кассу. Для этих целей имеется специально оборудованное, изолированное помещение, предназначенное для приема, выдачи и временного хранения наличных денег. Директором ООО «Модель» обеспечивается сохранность денежных средств в помещении кассы, а также при доставке их из учреждения банка. Все наличные деньги и ценные бумаги на предприятии хранятся в несгораемом металлическом шкафу, который после окончания работы кассира закрывается ключом и опечатывается кассиром. Ключи от шкафа и печати хранятся у кассира.

Размер сумм наличных денег в кассе ограничен лимитом. Расчет лимита кассы сдается в банк ежегодно. Лимит кассы в организации устанавливает СКБ — банк на 2009 год он составил 30 тыс.руб. Наличные деньги сверх установленного лимита организация сдает в банк для зачисления на расчетный счет. Сверх установленных норм наличные деньги хранятся в кассе только в дни выплаты заработной платы, пособий в течение трех рабочих дней, включая день получения денег в кредитном учреждении. За нарушение установленного порядка предусмотрен штраф в трехкратном размере выявленной сверхлимитной наличности.

Для ведения кассовых операций в штате ООО «Модель» предусмотрена должность кассира. После издания приказа о назначении на должность кассир должен под расписку ознакомиться с «Положением ведения кассовых операций в Российской Федерации», затем с кассиром заключают договор о полной материальной ответственности.

Первичные документы по поступлению и расходованию денежных средств в кассе являются основой организации по операциям с денежными средствами. Непосредственно по первичным документам осуществляется предварительный, текущий и последующий контроль за движением, сохранностью и рациональным использованием денежных средств организации. Рассмотрим, как организовано документальное оформление, поступление и расходование денежных средств в кассе ООО «Модель».

Первичный учет денежных средств в кассе организации

Движение наличных денежных средств в кассе ООО «Модель» оформляется приходными и расходными кассовыми ордерами (ф. КО — 1, ф. КО — 2), согласно типовых межведомственных форм первичных документов для предприятий и организаций, утвержденных Госкомстатом Российской Федерации по согласованию с ЦБ РФ и Минфином РФ.

В кассовых документах все реквизиты заполнены четко и ясно, подчисток, помарок или исправлений не допускается. Прием и выдача денег по кассовым ордерам производится только в день их составления.

При получении приходных и расходных кассовых ордеров кассир обязательно проверяет: наличие и подлинность на документах подписи главного бухгалтера, а на расходном кассовом ордере — подпись руководителя организации; правильность оформления документов; наличие перечисленных в документах приложений. В случае несоблюдения одного из этих требований кассир возвращает документы в бухгалтерию для надлежащего оформления.

Приходные и расходные кассовые документы после получения или выдачи денег подписываются кассиром, а прилагаемые к ним документы погашаются штампом; приходные ордера — «Получено», расходные — «Оплачено», с указанием числа, месяца, года.

Приходные, расходные кассовые ордера до передачи в кассу организации регистрируются бухгалтерией в журнале регистрации приходных и расходных документов, и документам присваивается порядковый номер. Журнал регистрации контролирует целевое назначение полученных и израсходованных наличных денег организации, позволяет проверить полноту произведенных кассиром операций.

Кассовая книга ведется кассиром. Листы в книге пронумерованы, прошнурованы и опечатаны печатью организации. На последней странице сделана надпись «В настоящей книге пронумеровано сорок восемь страниц» и проставлены подписи руководителя и главного бухгалтера организации.

Записи в кассовой книге ведутся в двух экземплярах через копировальную бумагу. Второй экземпляр отрывной и является отчетом кассира. Записи в кассовой книге производятся после получения или выдачи денег. Кассир подсчитывает итоги операций за день, выводит остаток денег в кассе и передает в бухгалтерию отчет с приходными и расходными кассовыми ордерами под расписку в кассовой книге (на первом экземпляре). Кассовая книга заполняется ежедневно с расчетом остатка на конец каждого месяца.

Предприятие ООО «Модель» хранит в своей кассе денежные средства только в пределах лимита, величина которого установлена по согласованию с обслуживающим его банком. Размер лимита зависит от среднедневной выручки (поступления), среднедневного расхода наличных денег, особенностей деятельности организации, режима работы. Вся денежная наличность сверх лимита сдается в банк.

Заработную плату, пособия по временной нетрудоспособности, премии выдаются из кассы по платежным ведомостям, подписанным руководителем и главным бухгалтером организации. При получении денег рабочие и служащие ООО «Модель» расписываются в платежной ведомости.

По истечении установленных сроков (3 рабочих дня с момента получения денежных средств из банка) оплаты труда, пособий по социальному страхованию кассир ООО «Модель» в платежных ведомостях напротив фамилий лиц, которым не выданы указанные суммы ставит штамп «Депонировано», составляет реестр депонированных сумм, в конце ведомости делает отметку о фактически выплаченных и подлежащим депонированию суммах, сверяет их с общим итогом и скрепляет своей подписью.

Запись в кассовую книгу кассир вносит по фактически выплаченным суммам и ставит по ведомости штамп « Расходный кассовый ордер № …» и дату. Бухгалтерия ООО производит проверку отметок кассира в платежных ведомостях, подсчетах и депонированных по ним суммам. Депонированные суммы сдаются в банк, и на сданные суммы составляется один общий расходный кассовый ордер.

Регистром бухгалтерского учета, отражающим кассовые операции в ООО «Модель» является журнал — ордер № 1. В нем отражены кредитовые обороты по счету 50 «Касса». Во второй части журнала — ордера — ведомости № 1 отражаются дебетовые обороты по счету 50. Записи в журнал — ордер производятся итогами за день на основании расходной части отчетов кассира с приложением первичных документов. Первичные документы группируются по корреспондирующим счетам и однородным операциям общей суммой. Во всех случаях каждый отчет кассира занимает в журнале — ордере одну строку.

В разделе дебетовых оборотов, в разрезе корреспондирующих счетов, накапливаются обороты по счету 50 «Касса». Одновременно эти суммы отражаются в соответствующих журналах — ордерах по кредитовому признаку. Записи по дебету счета делают аналогичный путь, т.е. на основании кассира с предварительной группировкой документов по корреспондирующим счетам. Остаток средств в кассе показывают на начало и конец каждого месяца. На протяжении месяца для контроля и оперативных целей используют данные об остатках средств, приведенные в отчете кассира.

Сальдо на конец месяца по счету 50 «Касса» выводится следующим образом: к сальдо на начало месяца прибавляются итог дебетового оборота за месяц и минусуется итог кредитового оборота за месяц, отраженный в журнале — ордере № 1. Полученное сальдо сверяют с остатками в кассе и отражают в ведомости дебетовых оборотов, как сальдо на конец месяца.

Журнал — ордер № 1 и ведомость № 1 — регистр месячного обращения. Итоги кредитовых оборотов по счету 50 «Касса» переносятся ежемесячно из журнала — ордера № 1 в Главную книгу организации следующим способом: общий кредитовый оборот из журнала — ордера записываются в Главную книгу в кредит счета 50, а составляющие его суммы по дебетовым счетам переносятся в дебет соответствующих корреспондирующих счетов.

Необходимо отметить, что прежде чем перенести итоги журнала — ордера № 1 бухгалтерия проводит взаимную сверку оборотов в регистрах.

По кредитовым оборотам каждый корреспондирующий счет сверяется с данными других регистров, например, по счету 51 — в разделе дебетовых оборотов в Журнале — ордере № 2, по счету 70 — с данными ведомости № 59 и т.д. Аналогично проверяются и сверяются дебетовые обороты по счету 50.

После сверки и разноски итогов в Главную книгу в журнале — ордере № 1 делается соответствующая отметка, журнал — ордер подписывается исполнителями, а также главным бухгалтером ООО «Модель». При этом указывается дата составления журнала — ордера и отражения оборотов в Главной книге.

Синтетический и аналитический учет денежных средств и денежных документов в кассе организации

В настоящее время синтетический учет денежных средств и денежных документов в кассе ООО «Модель» ведется в соответствии с утвержденным рабочим планом счетов бухгалтерского учета финансово — хозяйственной деятельности организации.

Счет 50 «Касса» имеет следующие субсчета:

- 1 «Касса организации» — для учета денежных средств в кассе;

- 2«Операционная касса» — для учета наличия и движения денежных средств в операционных кассах при расчетах с покупателями.

- 3«Денежные документы» — используется для учета денежных документов — санаторных путевок, почтовых марок. Денежные документы оформляются по приходным и расходным ордерам. На их основе кассиром составляется отчет о движении денежных документов. Аналитический учет ведется по каждому виду.

В учетной политике ООО «Модель» отмечено, что в кассе организации могут находиться на хранении бланки строгой отчетности: трудовые книжки, вкладыши к трудовым книжкам, удостоверения. Учет бланков строгой отчетности в отличие от денежных документов осуществляется на забалансовом счете 006 «Бланки строгой отчетности», аналитический учет ведется по каждому виду бланков. Их использование и списание оформляется актом на списание использованных бланков строгой отчетности. Поступление и расходование денежных средств и денежных документов в кассу организации отражаются, как правило, в корреспонденции со следующими счетами:

- -50 « Касса»;

- -51 « Расчетный счет»;

- -60 « Расчеты с поставщиками и подрядчиками»;

- -62 « Расчеты с покупателями и заказчиками»;

- -66 « Расчеты по краткосрочным кредитам и займам»;

- -71 « Расчеты с подотчетными лицами».

Корреспонденции по счету 50 «Касса» свидетельствует о том, что в процессе хозяйственной деятельности у каждой организации возникает множество оснований, по которым фиксируются поступления и расходование наличных денежных средств.

Рассмотрим основные корреспонденции кассовых операций, выписанных из кассовой книги в ООО «Модель».

Таблица 5. Бухгалтерские проводки по учету кассовых операций

Заполнение расходного кассового ордера – выдаем наличные

Несмотря на все большее распространение безналичных расчетов, в том числе по операциям с сотрудниками, в практике работы предприятия сохраняются ситуации, когда не обойтись без выдачи наличных денег из кассы. Такая важная операция подразумевает заполнение расходного кассового ордера (РКО). Кроме организаций, с РКО в последнее время столкнулись и многие индивидуальные предприниматели, особенно работающие с наличной выручкой.

Пути выбытия наличных

Заполнение расходного кассового ордера может производиться, например, в следующих случаях:

— при выдаче наличных в подотчет работникам предприятия на хозяйственные нужды и командировочные расходы;

— при выдаче займа работнику наличными;

— выплата заработной платы;

— сдача наличных в банк;

— возмещение работнику перерасхода по авансовому отчету и т.п.

Форма расходного кассового ордера

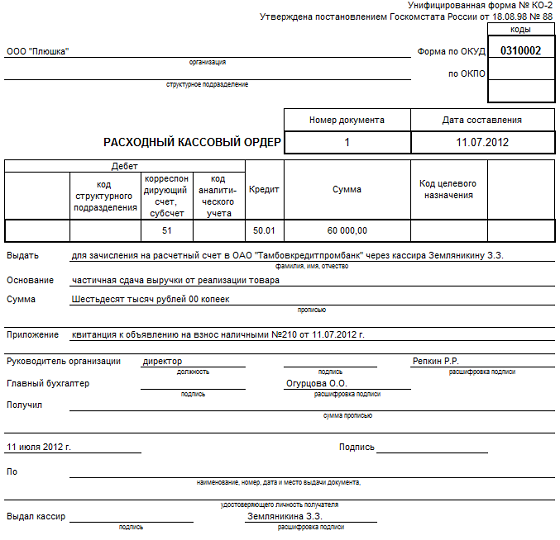

Вне зависимости от того, по каким основаниям выбывают наличные из кассы, их выдача оформляется расходным кассовым ордером (унифицированная форма № КО-2, по ОКУД 0310002). Форма бланка утверждена Постановлением Госкомстата от 18.08.1998 г. №88.

Бланк расходного кассового ордера условно можно разделить на несколько частей:

— в верхней части бланка приводится наименование организации, коды, название документа «Расходный кассовый ордер», его номер и дата;

— табличная часть содержит информацию о корреспонденции счетов и сумме цифрами;

— под табличной частью располагается блок текстовой информации: кому выдаются наличные, основание (содержание операции), сумма прописью (соответствует сумме цифрами табличной части), приложение;

— в нижней части документа располагаются подписи: руководителя, главного бухгалтера. Здесь же при получении наличных лицо, которому они выдаются, пишет прописью сумму, ставит дату и подпись, а также указываются паспортные данные получателя. Все это заверяется подписью кассира.

Кому и зачем выдали

Под таблицей указывается, кому выдаются наличные, например:

— для зачисления на расчетный счет в ОАО «Альфа-банк» через кассира Волкову И.О.;

— Степанову Михаилу Никифоровичу (при выдаче подотчетному лицу);

— Ромашкину Петру Григорьевичу (при выдаче на командировку)

— Кошкину Александру Сергеевичу (выдача денежных средств предпринимателю на личные нужды) и т.д.

В строке «Основание» приводится содержание хозяйственной операции, например (в скобках приведены соответствующие проводки для табличной части документа):

— частичная сдача выручки от реализации товара (Д51-К50);

— аванс на закупку канцтоваров (Д71-К50);

— на командировочные расходы (Д71-К50);

— перерасход по командировке (Д71-К50);

— выдача заработной платы (Д70-К50);

— предпринимателю на личные нужды (Д84-К50)

— квитанция к объявлению на взнос наличными №12 от 19.01.2015 г.;

— заявление Степанова М.Н. от 19.01.2015 г. №2;

— приказ №7 от 19.01.2015 г.;

— авансовый отчет №1 от 19.01.2015 г.;

— расчетно-платежная ведомость от 19.01.2015 г. №2.

Обратите внимание, что при выдаче средств подотчетному лицу на хозяйственные нужды работник обязательно пишет заявление (форма произвольная, указывается сумма и цель выдачи). На заявлении руководитель ставит свою визу: Разрешаю в сумме … на срок …, подпись и дата.

Бланк расходного кассового ордера можно скачать здесь.

Образец заполнения РКО:

Процедура составления

Составленный бухгалтером и подписанный руководителем РКО поступает к кассиру, который выдает наличные:

— получателю, который указан в РКО по предъявленному им паспорту;

— доверенному лицу получателя по доверенности и его паспорту (другому документу, удостоверяющему личность).

Сначала кассир подготавливает сумму к выдаче, затем передает получателю РКО, в котором тот пишет сумму прописью, ставит дату и расписывается. Далее кассир пересчитывает подготовленную сумму к выдаче на глазах получателя и производит выдачу. Получатель самостоятельно пересчитывает наличные под наблюдением кассира. После выдачи кассир подписывает РКО.

Если деньги получены по доверенности, то она прикладывается к РКО.

При составлении РКО на сдачу наличных в банк есть одна особенность в процедуре составления. Если вы обратите внимание на образец заполнения РКО, приведенный выше, то увидите, что в Приложении мы должны записать номер и дату объявления на взнос наличными. Однако этот документ составляется в банке. Только в банке становится известен номер квитанции (которая является частью объявления).

Поэтому сначала перед поездкой в банк составляется первоначальный бланк РКО, без заполнения поля «Приложение». Кассир дописывает от руки сумму полученных наличных прописью, ставит дату и подпись. А по возвращению из банка с квитанцией документ дозаполняется.

Особенности у ИП

С 1 июня 2014 года вступило в силу Указание Банка России от 11.03.2014 N 3210-У. Согласно этому Указанию для ведения кассовых документов ИП введен ряд упрощений.

ИП могут не составлять РКО на операции с собой:

— выдача денег на личные нужды ИП,

— выдача денег ИП из кассы для внесения на расчетный счет.

По-прежнему нужно составлять РКО на операции с прочими лицами, например:

— выдача денег подотчетному лицу,

— выплата заработной платы (или оплаты по договорам ГПХ) из кассы.

О том, как заполняется верный спутник РКО — приходный кассовый ордер, читайте здесь. Об особенностях заполнения кассовых документов для ИП смотрите тут. И не забудьте о лимите расчетов наличными — об этом здесь.

| Видео (кликните для воспроизведения). |

А вам приходилось проводить заполнение расходного кассового ордера? Возможно, у вас есть вопросы по этому документу? Поделитесь, пожалуйста, в комментариях!

Источники

Перевалов, В. Д. Теория государства и права / В.Д. Перевалов. — М.: Юрайт, Юрайт, 2010. — 384 c.

Профессиональная этика сотрудников правоохранительных органов; Щит-М — М., 2011. — 384 c.

ред. Кашанина, Т.В.; Кашанин, А.В. Основы права. Хрестоматия; М.: Высшая школа, 2012. — 279 c.

-

Марчалис, Николетта Люторъ иже лютъ. Прение о вере царя Ивана Грозного с пастором Рокитой / Николетта Марчалис. — М.: Языки славянской культуры, 2017. — 870 c.

Здравствуйте! Меня зовут Владимир, работаю больше 18 лет по специальности юрист, за весь опыт работы у меня получилось собрать большую базу статей по юридической тематике. Надеюсь данный материал для вас будет полезен.

Перед применением нужна консультация с профессионалами.