Содержание

- 1 Первоначальная стоимость лизингового имущества в бухгалтерском учете

- 2 Первоначальная стоимость лизингового имущества в бухгалтерском учете

- 3 Бухгалтерский и налоговый учет лизинговых операций

- 4 Порядок формирования первоначальной стоимости предмета лизинга у лизингополучателя в случае учета предмета лизинга на балансе лизингополучателя

- 5 Транспортное средство учитывается на балансе лизингополучателя. Бухгалтерский и налоговый учет

- 6 Лизинговое имущество на балансе лизингополучателя

- 7 Учитываем расходы на доставку и монтаж лизингового имущества

Первоначальная стоимость лизингового имущества в бухгалтерском учете

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Лизинговое имущество учитывается на балансе лизингополучателя, срок лизинга — 36 месяцев, срок амортизации оборудования — 87 месяцев. Выкупная стоимость оборудования выделена отдельной суммой в договоре лизинга.

Какими проводками в бухгалтерском учете сопровождается выкуп лизингополучателем оборудования?

Какой будет первоначальная стоимость предмета лизинга после выкупа (с учетом выкупной стоимости или только в размере выкупной стоимости)? Может ли дорогостоящее оборудование, приобретенное ранее в лизинг, а далее оформленное в собственность, по выкупной цене быть менее 40 000 руб.?

© ООО «НПП «ГАРАНТ-СЕРВИС», 2019. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, [email protected].

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), [email protected]

Отдел рекламы: +7 (495) 647-62-38 (доб. 3161), [email protected]. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Первоначальная стоимость лизингового имущества в бухгалтерском учете

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

После полного погашения лизинговых платежей и уплаты выкупной стоимости организация получает транспортное средство в собственность, а затем реализует его третьему лицу с убытком. Покупатель является взаимозависимым лицом. Лизинговое имущество учитывается на балансе организации.

По налоговому учету транспортное средство относится к пятой амортизационной группе — срок полезного использования 85 месяцев. К основной норме амортизации был применен специальный коэффициент 3. По бухгалтерскому учету срок полезного использования равен 28 месяцам. Срок лизинга — 21 месяц. Выкупной платеж составляет 1 000 руб., в том числе НДС 152,54 руб. Выкуп лизингового имущества — 18.06.2018, продажа транспортного средства — 19.06.2018. Оно продаётся за 30 000 руб., в том числе НДС 4 576,27 руб.

Первоначальная стоимость предмета лизинга в бухгалтерском учете равна сумме платежей по договору лизинга, включая выкупную цену без НДС, и составляет 1 127 593,79 руб., в налоговом учете — сумме фактических затрат, понесенных лизингодателем на приобретение ТС без НДС, и составляет 1 012 008,81 руб. Амортизация на 01.07.2018 за 21 месяц составила: в бухгалтерском учете — 845 695,33 руб.; в налоговом учете — 750 077,12 руб. Организация применяет ПБУ 18/02.

1) Каков порядок бухгалтерского учета (проводки) и налогового учета операции по продаже транспортного средства?

2) Каков порядок отражения данной операции в налоговой декларации по налогу на прибыль?

3) Каковы налоговые последствия сделки по продаже транспортного средства взаимозависимому лицу?

По данному вопросу мы придерживаемся следующей позиции:

В связи с продажей ТС в бухгалтерском и налоговом учете организации следует признать выручку. При формировании финансового результата от данной операции в бухгалтерском учете следует учесть остаточную стоимость ТС. В налоговом же учете в составе расходов может быть признана лишь выкупная цена ТС. Более подробно данные вопросы (включая бухгалтерские проводки), а также порядок заполнения налоговой декларации по налогу на прибыль раскрыты ниже.

В бухгалтерском учете лизингополучателя в периоде действия договора лизинга следовало отражать отложенные налоговые обязательства, а при реализации ТС — их погашение. Более подробно данные вопросы (включая бухгалтерские проводки) раскрыты ниже.

Каких-либо налоговых последствий для организации от сделки по продаже ТС взаимозависимому лицу из имеющейся у нас информации мы не видим.

Обоснование позиции:

Бухгалтерский учет

Налоговый учет

ПБУ 18/02

Налоговые риски

Сам по себе факт заключения сделки по продаже ТС с лицом, являющимся взаимозависимым с организацией, не имеет каких-либо негативных налоговых последствий для продавца. Однако в случае, если стороны такой сделки применяют цену, отличающуюся от рыночной, ему могут быть доначислены налоги исходя из такой цены в порядке, установленном, в частности, разделом V.1 НК РФ, или посредством доказывания факта получения им необоснованной налоговой выгоды*(2). В таком случае возможно также начисление пени на сумму недоимки (ст. 75 НК РФ) и штрафа (смотрите, в частности, ст.ст. 122, 129.3 НК РФ). Поскольку из условий анализируемой ситуации не следует, что имеют место указанные обстоятельства, каких-либо налоговых рисков в связи с операцией продажи ТС взаимозависимому лицу мы не видим.

Рекомендуем также ознакомиться со следующими материалами:

— Энциклопедия решений. Учет основного средства лизингополучателем (баланс лизингополучателя);

— Энциклопедия решений. Учет при продаже лизингополучателем основного средства, приобретенного по договору лизинга.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Шашкова Елена

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

кандидат экономических наук Игнатьев Дмитрий

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Бухгалтерский и налоговый учет лизинговых операций

Нередко компании прибегают к финансовой аренде имущества — проще говоря, к лизингу. Что это такое, каковы особенности бухгалтерского и налогового учета лизинга у лизингополучателя, какие существуют проводки по лизингу, расскажем ниже. Также разберем на примере проводки по лизингу имущества на балансе лизингополучателя и лизингодателя.

Сущность лизинга

Между двумя заинтересованными сторонами заключается договор лизинга. Предмет договора — здания, оборудование, автомобили и другие виды имущества. Лизингополучатель может стать законным владельцем арендуемого имущества, выкупив его.

На предмет лизинга нужно составить акт приема-передачи. Амортизацию начисляет та сторона, у которой имущество учитывается на балансе.

Заполняйте и отправляйте отчетность в ИФНС

вовремя и без ошибок с Контур.Экстерном.

Для вас 3 месяца сервиса бесплатно!

Попробовать

Бухгалтерский и налоговый учет лизинга у лизингополучателя

Чтобы верно отразить на счетах бухучета предмет лизинга, нужно знать, на чьем балансе он числится.

Учет лизингового имущества на балансе лизингодателя

Если объект учитывается на балансе лизингодателя, лизингополучатель использует счет учета 001. Именно с этого счета начинаются все лизинговые операции. На примере ООО «Техник» и ООО «Спуск» разберем все нюансы учета. Вы найдете не только проводки, но и подробные расчеты.

ООО «Техник» получило от ООО «Спуск» по договору № 25 от 01.01.2019 в лизинг гидроэлектростанцию А187 стоимостью 1 296 000 рублей, в том числе НДС 216 000 рублей. Общий срок аренды составляет 36 месяцев. Ежемесячный платеж равен 36 000 рублей, в том числе НДС (20 %) 6 000 рублей. Через три года оборудование выкупается ООО «Техник», выкупная стоимость уже включена в ежемесячные платежи.

В учете ООО «Техник» бухгалтер сделает такие проводки по договору лизинга:

Дебет 001 — 1 296 000 — оборудование поставлено на забалансовый учет

Дебет (20, 26, 44 — в зависимости от целей, в которых используется предмет лизинга) Кредит 76 — 30 000 — начислен ежемесячный лизинговый платеж (данную проводку бухгалтер ООО «Техник» будет делать ежемесячно в течение трех лет)

Дебет 19 Кредит 76 — 6 000 — отражен НДС с лизингового платежа (данную проводку ООО «Техник» будет делать раз в месяц)

Дебет 68 Кредит 19 — 6 000 — НДС принят к вычету (данную проводку ООО «Техник» будет делать ежемесячно)

Дебет 76 Кредит 51 — 36 000 — перечислен на счет ООО «Спуск» лизинговый платеж (данную проводку ООО «Техник» будет делать ежемесячно)

Кредит 001 — 1 296 000 — списано оборудование с учета ООО «Техник», так как все обязательства по договору № 25 от 01.01.2019 выполнены

Дебет 01 Кредит 02 — 1 080 000 (1 296 000 — 216 000) — стоимость выкупленной гидроэлектростанции А187 отражена в составе основных средств ООО «Техник»

Выкупная стоимость лизингового имущества: проводки у лизингополучателя

Если бы ООО «Техник» выкупало оборудование за отдельную плату, в учете были бы сделаны проводки:

Кредит 001 — списано оборудование с учета ООО «Техник» в связи с окончанием срока действия договора № 25 от 01.01.2019

Дебет 60 Кредит 51 — перечислена выкупная стоимость за гидроэлектростанцию А187

Дебет 08 Кредит 76 — выкуплено лизинговое оборудование (гидроэлектростанция А187) компанией «Техник»

Дебет 19 Кредит 76 — учтен НДС

Дебет 01 Кредит 08 — бухгалтером ООО «Техник» зачислена в состав основных средств гидроэлектростанция А187

Дебет 68 Кредит 19 — НДС по гидроэлектростанции А187 принят к вычету

Досрочный выкуп лизингового имущества: проводки у лизингополучателя

Дебет 97 Кредит 76 — сумма оставшихся лизинговых платежей без НДС

Дебет 19 Кредит 76 — выделен НДС

Дебет 68 Кредит 19 — НДС принят к вычету.

Дебет 76 Кредит 51 — перечислены оставшиеся лизинговые платежи

Дебет 20 Кредит 97 — списана досрочно начисленная сумма платежей (ежемесячно в течение оставшегося срока по договору)

Учет лизингового имущества на балансе лизингополучателя: проводки

ООО «Техник» получило от ООО «Спуск» по договору № 25 от 01.01.2019 в лизинг гидроэлектростанцию А187 стоимостью 1 296 000 рублей, в том числе НДС 216 000 рублей. Общий срок аренды составляет 36 месяцев. Ежемесячный платеж равен 36 000 рублей, в том числе НДС 6 000 рублей. Через три года оборудование выкупается лизингополучателем за 20 000 рублей.

В данном случае ООО «Техник» необходимо будет открыть субсчета к счету 76, например:

- «Арендные обязательства»;

- «Задолженность по лизинговым платежам».

В учете ООО «Техник» будут сделаны следующие проводки по договору лизинга:

Дебет 08 Кредит 76 (субсчет «Арендные обязательства») — 1 096 666,67 (1 296 000 + 20 000) / 1,20) — гидроэлектростанция А187 принята к учету

Дебет 19 Кредит 76 (субсчет «Арендные обязательства») — 219 333,33 — выделен НДС

Дебет 01 Кредит 08 — 1 096 666,67 — оборудование отнесено к основным средствам для дальнейшего учета

Дебет 76 Кредит 51 — 36 000 — перечислен на счет ООО «Спуск» лизинговый платеж (данную проводку ООО «Техник» будет делать ежемесячно в течение трех лет)

Дебет 76 (субсчет «Арендные обязательства») Кредит 76 (субсчет «Задолженность по лизинговым платежам») — 30 000 — начислен ежемесячный лизинговый платеж (данную проводку бухгалтер ООО «Техник» будет делать ежемесячно в течение трех лет)

Дебет 68 Кредит 19 — 6 000 — НДС принят к вычету (данную проводку ООО «Техник» будет делать ежемесячно)

Дебет 20 (26, 44 — в зависимости от целей, в которых используется предмет лизинга) Кредит 02 — 30 462, 96 (1 096 666,67 / 36) — начислена амортизация (данную проводку ООО «Техник» будет делать ежемесячно)

Дебет 76 (субсчет «Арендные обязательства») Кредит 76 (субсчет «Задолженность по лизинговым платежам») — 20 000 — отражена задолженность по выкупной стоимости лизингового имущества (данную проводку бухгалтер ООО «Техник» будет делать ежемесячно в течение трех лет)

Дебет 76 Кредит 51 — 20 000 — перечислена на счет ООО «Спуск» выкупная стоимость

Дебет 01 Кредит 01 — 1 096 666,67 — гидроэлектростанция А187 переведена в разряд собственных средств по истечении трех лет

Дебет 02 Кредит 02 — 1 096 666,67 — отражена амортизация

Учет у лизингодателя

Рассмотрим подробнее лизинг в проводках у лизингодателя.

ООО «Спуск» передало ООО «Техник» от по договору № 25 от 01.01.2019 в лизинг гидроэлектростанцию А187 первоначальной стоимостью 1 296 000 рублей, в том числе НДС 216 000 рублей. Общий срок аренды составляет 36 месяцев. Ежемесячный платеж равен 36 000 рублей, в том числе НДС 6 000 рублей. Через три года оборудование выкупается лизингополучателем за 20 000 рублей. Выкупная стоимость входит в ежемесячные платежи ООО «Техник».

Гидроэлектростанция А187 стоит на балансе у лизингодателя, срок полезного использования — 46 месяцев. Амортизация на гидроэлектростанцию А187 начисляется линейным способом. За месяц амортизация равна 23 478,26 рубля (1 080 000 / 46).

Дебет 08 Кредит 60 — 1 080 000 — поступило оборудование в ООО «Спуск»

Дебет 19 Кредит 60 — 216 000 — выделен НДС

Дебет 03 Кредит 08 — 1 080 000 — принята к учету гидроэлектростанция А187

Дебет 68 Кредит 19 — 216 000 — НДС взят к вычету

Дебет 03 субсчет «МЦ, предоставленные во временное пользование» Кредит 03 субсчет «МЦ в организации» — 1 080 000 — оборудование передано ООО «Техник»

Дебет 20 Кредит 02 — 23 478,26 — бухгалтер ООО «Спутник» начислил амортизацию (данную проводку ООО «Спутник» будет делать ежемесячно)

Дебет 51 Кредит 62 — 36 000 — поступил платеж от ООО «Техник»

Дебет 62 Кредит 90 — 36 000 — бухгалтер ООО «Техник» отразил выручку по платежу за пользование промышленным оборудованием (данную проводку ООО «Спутник» будет делать ежемесячно)

Дебет 90.03 Кредит 68 — 6 000 — начислен НДС (данную проводку ООО «Спутник» будет делать ежемесячно)

Дебет 01 Кредит 03 субсчет «МЦ, предоставленные во временное пользование» — 1 080 000 — списана первоначальная стоимость гидроэлектростанции А187 при передаче ее в собственность ООО «Техник»

Дебет 02 Кредит 01 — 845 217,36 (23 478,26 х 36 мес.) — списана начисленная амортизация по гидроэлектростанции А187

Дебет 91.02 Кредит 01 — 234 782,64 (1 080 000 — 845 217,36) — списана остаточная стоимость гидроэлектростанции А187

Дебет 62 Кредит 91.01 — 20 000 — учтен доход (выкупная стоимость)

Дебет 91.02 Кредит 68 — 3 333,34 — начислен НДС с выкупной стоимости гидроэлектростанции А187

Как видно из примеров, проводки зависят от многих нюансов договора лизинга. На учет влияет срок договора, порядок выкупа имущества, право собственности на предмет лизинга. Используйте данные примеры в качестве шпаргалки, и ваш учет будет соответствовать всем канонам законодательства.

Порядок формирования первоначальной стоимости предмета лизинга у лизингополучателя в случае учета предмета лизинга на балансе лизингополучателя

Первоначальная стоимость предмета лизинга в бухгалтерском учете

Порядок формирования первоначальной стоимости основного средства в бухгалтерском учете установлен Положением по бухгалтерскому учету основных средств (ПБУ 6/01) и Указаниями об отражении в бухгалтерском учете операций по договору лизинга (далее Указания), утвержденными Приказом Минфина России от 17.02.1997 № 15 (Письма Минфина России от 11.11.2008 №03-05-05-01/66, от 30.08.2007 № 07-05-06/225).

В бухгалтерском учете первоначальная стоимость имущества формируется исходя из всех затрат, связанных с его приобретением, за исключением НДС и иных возмещаемых налогов (п.8 ПБУ 6/01).

Таким образом, лизингополучатель определяет первоначальную стоимость лизингового имущества в размере общей суммы, подлежащей выплате по договору лизинга за вычетом НДС и иных возмещаемых налогов.

| Видео (кликните для воспроизведения). |

Вместе с тем до ввода объекта лизинга в эксплуатацию лизингополучатель может осуществить дополнительные расходы, непосредственно связанные с получением лизингового имущества. Это могут быть расходы по доставке предмета лизинга, таможенные платежи, консультационные услуги, госпошлина за регистрацию автотранспорта в ГИБДД и иные расходы.

Поэтому в первоначальную стоимость включаются также все затраты лизингополучателя, связанные с получением имущества, которые не вошли в цену договора лизинга (абзац 2 пункта 8 Указаний).

Таким образом, в бухгалтерском учете первоначальная стоимость основного средства, который является предметом лизинга, складывается из общей суммы, подлежащей выплате по договору лизинга за вычетом НДС, расходов на уплату госпошлины за регистрационные действия в ГИБДД и расходов на консультационные услуги за вычетом НДС.

Пример:

По условиям договора лизинга общая сумма лизинговых платежей за период действия договора лизинга составит 3 540 000 руб., в том числе НДС 540 000 руб.

При приобретении ОС были понесены дополнительные расходы:

— оплаченная лизингополучателем госпошлина за регистрацию в ГИБДД предмета лизинга в сумме 1 800 руб.

— оказанные лизингодателем консультационные услуги по операциям лизинга в сумме 15 000 руб. в том числе НДС 2 288,14 руб.

В первоначальную стоимость объекта основных средств в бухгалтерском учете лизингополучатель включит:

- 3 000 000 руб. — общую сумму лизинговых платежей без НДС (3 540 000 – 540 000);

- 1 800 руб. — госпошлину;

- 12 711,86 руб. — консультационные услуги без НДС (15000 – 2 288,14).

Значит, первоначальная стоимость предмета лизинга, принятого к учету лизингополучателем в бухгалтерском учете составит 3 014 511,86 руб. (3 000 000 + 1 800 + 12 711,86).

Первоначальная стоимость предмета лизинга в налоговом учете

Для целей налогообложения прибыли действует порядок формирования первоначальной стоимости лизингового имущества, отличающийся от порядка, применяемого в бухгалтерском учете (абзац 3 пункта 1 статьи 257 НК РФ).

Так в налоговом учете первоначальной стоимостью имущества, являющегося предметом лизинга, признается сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с НК РФ. Поскольку предмет лизинга учитывается на балансе лизингополучателя, то он должен получить от лизингодателя данные о сумме фактических затрат на приобретение этого основного средства.

По мнению специалистов Минфина РФ, изложенному в Письме от 20.01.2011 № 03-03-06/1/19 расходы лизингополучателя, связанные с доставкой основного средства, полученного по договору лизинга, его доведением до рабочего состояния и т.п., не учитываются в первоначальной стоимости такого объекта. Причем Минфин РФ рекомендует учитывать такие расходы не единовременно, а равными частями в течение срока действия договора лизинга согласно правилам абзац 3 пункта 1 статьи 272 НК РФ (Письмо Минфина России от 21.11.2008 № 03-03-06/1/645). Суды также приходят к выводу, что подобные затраты не включаются в первоначальную стоимость основного средства (Постановления ФАС Северо-Западного округа от 02.10.2009 № А56-41978/2008, ФАС Уральского округа от 16.10.2008 № Ф09-7442/08-С3).

Таким образом, в налоговом учете первоначальная стоимость основного средства, который является предметом лизинга, складывается только из расходов лизингодателя на его приобретение.

Пример.

Для наглядности продолжим пример приведенный ранее.

По условиям договора лизинга общая сумма лизинговых платежей за период действия договора лизинга составит 3 540 000 руб., в том числе НДС 540 000 руб.

При приобретении ОС были понесены дополнительные расходы:

— оплаченная лизингополучателем госпошлина за регистрацию в ГИБДД предмета лизинга в сумме 1 800 руб.

— оказанные лизингодателем консультационные услуги по операциям лизинга в сумме 15 000 руб. в том числе НДС 2 288,14 руб.

Но расходы лизингодателя на приобретение объекта лизинга составили 2 950 000 руб. в том числе НДС 450 000 руб.

В этом случае первоначальная стоимость объекта лизинга для целей налогового учета составит 2 500 000 рублей (2 950 000 – 450 000).

Расходы на уплату госпошлины и оплату консультационных услуг в налоговом учете следует учесть равномерно в течение срока действия договора лизинга (пп.1 и 15 п.1, абз.3 п.1 ст.272 НК РФ).

Транспортное средство учитывается на балансе лизингополучателя. Бухгалтерский и налоговый учет

Автор: Бареев Тимур Фаридович, кандидат экономических наук, ассистент кафедры управления человеческими ресурсами ФГАОУ ВО «Казанский (Приволжский) федеральный университет», аудитор, директор ООО «Декстра Аудит»

Статья посвящена отражению лизинговых операций, когда по условиям договора предмет лизинга учитывается на балансе лизингополучателя. Рассмотрены вопросы обложения НДС, налогом на прибыль и транспортным налогом. На конкретном примере изложен порядок отражения лизинговых операций на счетах бухгалтерского учета.

Пожалуй, многие знают, что представляет собой лизинг и какие виды его существуют, и имеют общие представления о том, как лизинговые операции повлияют на финансовое положение, налоговые обязательства и финансовые результаты компании-лизингополучателя. Однако, при необходимости отразить лизинговую операцию, в каждом конкретном случае возникают сложности и нюансы, связанные как с особенностями самой сделки, так и с особенностями компании-лизингополучателя. Далее мы рассмотрим один из распространенных, и потому актуальный случай:

предмет лизинга – транспортное средство;

транспортное средство учитывается на балансе лизингополучателя;

компания-лизингополучатель использует общую систему налогообложения (ОСНО);

предмет лизинга используется для выполнения облагаемых НДС операций;

по окончании договора предмет лизинга переходит в собственность лизингополучателя;

государственная регистрация транспортного средства в ГИБДД осуществляется на имя лизингополучателя.

Условия задачи

Для наглядности и упрощения восприятия информации в дальнейших рассуждениях будем использовать условия следующей задачи:

стоимость транспортного средства, установленная продавцом, составляет 1 200 000 руб. (в том числе НДС 183 051 руб.);

дополнительных расходов на перевозку и доведения транспортного средства до состояния, пригодного к эксплуатации, нет;

срок амортизации для целей налогового и бухгалтерского учета одинаковый и составляет 60 месяцев (3 амортизационная группа);

срок лизинга 12 месяцев;

лизингополучатель до получения предмета лизинга уплачивает первичный аванс в размере 354 000 руб. (в том числе НДС 54 000 руб.);

лизинговые платежи установлены договором в размере 118 000 в месяц (в том числе НДС 18 000 руб.);

выкупная стоимость предмета лизинга составляет 11 800 руб. (в том числе НДС 1 800 руб.) и уплачивается в конце срока действия договора лизинга.

Определяем стоимость основного средства и амортизируемого имущества

Для определения величины ежемесячной амортизации для целей бухгалтерского и налогового учета необходимо определиться со стоимостью основного средства для целей бухгалтерского учета и первоначальной стоимостью амортизируемого имущества для целей налогового учета.

Первоначальная стоимость предмета лизинга для целей бухгалтерского учета формируется в соответствии с пунктами 7 и 8 Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденного Приказом Минфина РФ от 30.03.2001 №26н. Первоначальная стоимость согласно п.8 ПБУ 6/01 формируется из фактических затрат на приобретение имущества, доставку, доведение до состояния, пригодного к эксплуатации. Поэтому первоначальная стоимость для целей бухгалтерского учета будет соответствовать общей сумме платежей, подлежащей уплате лизингополучателем лизингодателю.

В нашем случае первоначальная стоимость транспортного средства для целей бухгалтерского учета составит 1 210 000 руб. Указанная величина соответствует сумме лизинговых платежей за весь период и выкупной стоимости (1 427 800 руб.) за вычетом НДС (217 800 руб.). Соответственно, амортизация (БУ) составит 20 167 руб. в месяц (1 210 000 руб. / 60 мес.)

Первоначальной стоимостью амортизируемого имущества, являющегося предметом лизинга, для целей расчета налога на прибыль признается сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету (абз.3 п.1 ст.257 НК РФ). То есть стоимость транспортного средства должна соответствовать сумме расходов лизингодателя на его приобретение, если эти данные не отражены в условиях договора лизинга. Лизингополучатель может попросить у лизингодателя предоставить недостающую информацию. В нашем случае стоимость транспортного средства составляет 1 200 000 руб. (в том числе НДС 183 051 руб.), дополнительных расходов нет, следовательно, первоначальная стоимость амортизируемого имущества, принятого на баланс лизингополучателя, составит 1 016 949 руб. (1 200 000 руб. – 183 051 руб.). Соответственно, амортизация (НУ) составит 16 949 руб. в месяц (1 016 949 руб. / 60 мес.).

Коэффициент ускоренной амортизации для имущества 3 амортизационной группы не применяется (абз.2 пп.1 п.2 ст.259.3 НК РФ).

НДС при лизинговых операциях

При получении предмета лизинга у лизингополучателя не возникает никаких налоговых последствий в отношении расчетов по НДС, так как лизингодатель остается собственником имущества, передавая лизингополучателю лишь право пользования и владения имуществом (п.1 ст.11 Федерального закона от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)»).

К вычету НДС можно принимать по мере уплаты лизинговых платежей в пользу лизингодателя при наличии правильно оформленного счета-фактуры.

НДС с первичного аванса

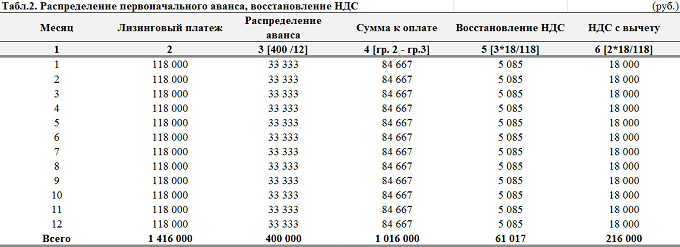

Порядок принятия к вычету НДС по лизинговым платежам, описанный выше, относится к случаю, когда нет авансового платежа. Если имеет место первичный аванс, тогда лизингополучатель имеет право на основании счет-фактуры принять НДС с аванса к вычету. В нашем случае можно принять к вычету НДС в размере 54 000 руб. (354 000 руб. * 18/118). Порядок зачета аванса согласовывается в договоре. Допустим, что первоначальный аванс зачитывается в лизинговый платеж равномерно в течение 12 месяцев как это показано в табл.2 «Распределение первоначального аванса, восстановление НДС»:

Если НДС с первоначального аванса принят к вычету, тогда по мере его зачета в счет текущих лизинговых платежей, компания-лизингополучатель обязана восстанавливать НДС с суммы зачтённого аванса. Однако принятие НДС с авансов к вычету – право, а не обязанность налогоплательщика, поэтому, чтобы не делать ежемесячно бухгалтерские записи по восстановлению НДС, лизингополучатель может не принимать к вычету НДС с первичного аванса.

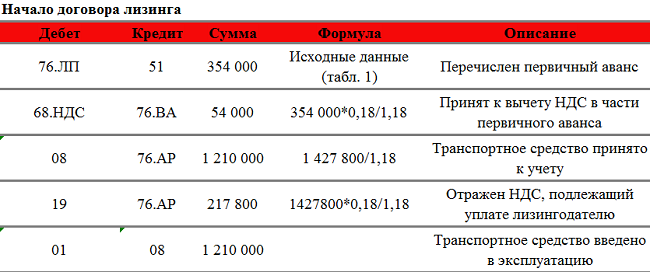

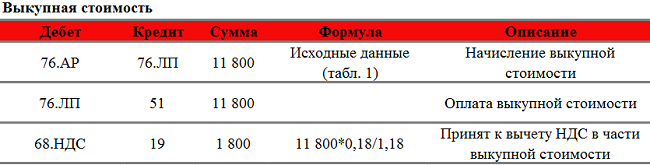

Бухгалтерские записи лизинговых операций

Представим все вышеописанное в виде бухгалтерских записей.

Примечание:

68-НДС: Расчеты по НДС;

68-пр: Расчеты по налогу на прибыль;

76-ар: Арендные обязательства;

76-лп: Задолженность по лизинговым платежам (авансы, ежемесячные лизинговые платежи, выкупная стоимость).

Налог на прибыль и временные налоговые разницы

Согласно абз.2 пп.10 п.1. ст.264 НК РФ в случае если имущество, полученное по договору лизинга, учитывается у лизингополучателя, расходами лизингополучателя признаются лизинговые платежи за вычетом суммы амортизации.

Лизинговый платеж без учета НДС составляет 100 000 руб., после вычитания амортизации 16 949 руб., получаем сумму 83 051 руб., которую принимаем для целей налогообложения в качестве прочих расходов, связанных с производством и реализацией.

Говоря о налоге на прибыль, нельзя не упомянуть о возникающих налоговых разницах, так как бухгалтер обязан правильно отразить возникающие постоянные и временные налоговые разницы. Согласно абз.2 п.3 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организации» (ПБУ 18/02), утвержденного Приказом Минфина РФ от 19.11. 2002 №114н, в аналитическом учете временные разницы учитываются дифференцированно по видам активов и обязательств, в оценке которых возникла временная разница. В нашем случае можно выделить следующие виды возникающих активов и обязательств:

1) разница в стоимости актива (транспортного средства) для целей налогового и бухгалтерского учета;

2) разница в величие расходов для целей бухгалтерского и налогового учета по лизинговым платежам.

Разница стоимости транспортного средства не является временной разницей, так как ежемесячно образующаяся разница в части амортизации этого имущества в размере 3 218 руб. формирует бухгалтерский финансовый результат отчетного периода, но не учитывается при определении налоговой базы по налогу на прибыль ни отчетного, ни последующих периодов (абз.2 п.4 ПБУ 18/02).

Разница в величие расходов для целей бухгалтерского и налогового учета по лизинговым платежам также не относится к временной, так как учитывается при определении налоговой базы по налогу на прибыль отчетного периода, но не признается для целей бухгалтерского учета доходами и расходами ни отчетного, ни последующих отчетных периодов (абз.3 п.4 ПБУ 18/02).

Таким образом, в нашем случае образуются только постоянные налоговые разницы (ПНА, ПНО).

Транспортный налог

В общем случае согласно ч. 1 ст. 357 НК РФ налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения на основании ст. 358 НК РФ. Объектом налогообложения согласно п. 1 ст. 358 НК РФ признаются транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством РФ. Таким образом, обязанность по уплате транспортного налога ставится в зависимость от факта регистрации транспортного средства.

Лицо, на которое будет зарегистрировано транспортное средство (на лизингополучателя или лизингодателя), оговаривается, как правило, в договоре лизинга. В нашем случае – это лизингополучатель, поэтому он будет выступать плательщиком транспортного налога. Расчет и порядок уплаты такой же, как для собственных транспортных средств.

Лизинговое имущество на балансе лизингополучателя

Рассмотрим вариант учета у лизингополучателя, когда автомобиль числится на его балансе.

Автомобиль, полученный по договору лизинга принимается на учет как объект основных средств. Первоначальная стоимость автомобиля будет равна сумме всех платежей по договору лизинга (без учета НДС) (п. 8 ПБУ 6/01 ). Срок его полезного использования будет установлен как срок действия договора (п. 20 ПБУ 6/01 ).

Если автомобиль будет выкуплен по окончании договора лизинга по отдельному договору купли-продажи, то будет отражаться по выкупной стоимости:

- или как МПЗ, если объект не соответствует критериям основных средств, предусмотренным учетной политикой организации (п. 4 ПБУ 6/01 );

- или как объект основных средств.

Пример учета лизингового автомобиля

Торговая организация получила автомобиль в лизинг. Общая сумма лизинговых платежей по договору составляет 1 800 000 руб., в т.ч. НДС 20%, и рассчитана на 3 года. Расчеты по договору осуществляются ежемесячно. Выкупная стоимость имущества составляет 36 000 руб., в т.ч. НДС 20%. Автомобиль числится на балансе лизингополучателя. Амортизация по автомобилю начисляется линейным способом.

Покажем, как ведется при лизинге бухучет у лизингополучателя в таком случае:

Налоговый учет у лизингополучателя

В налоговом учете лизингополучателя стоимость автомобиля будет определяться как сумма расходов лизингодателя на его приобретение. Это требует от лизингополучателя документально подтвердить понесенные лизингодателем затраты. Между первоначальной стоимостью автомобиля в бухгалтерском и налоговом учете возникнет разница.

Срок полезного использования на автомобиль будет установлен в соответствии с правилами НК.

При этом поскольку лизингополучатель учитывает в расходах по налогу на прибыль амортизацию по лизинговому имуществу, то в прочих расходах он дополнительно может учесть только разницу между лизинговым платежом и суммой начисленной амортизации (пп. 10 п. 1 ст. 264 НК РФ).

Выкупная стоимость учитывается после перехода к организации права собственности на автомобиль в следующем порядке (п. 1 ст. 254, п. 1 ст. 256 НК РФ):

- если выкупная стоимость менее 100 000 руб., то организация признает материальные расходы;

- если стоимость превышает 100 000 руб., то отражается приобретение отдельного объекта основных средств.

Учитываем расходы на доставку и монтаж лизингового имущества

Если предмет лизинга требует доставки и установки, то подобные расходы зачастую возлагаются на лизингополучателя. Может ли лизингополучатель списать эти затраты? Если да, каким должен быть порядок их списания? Как отразить списание в учете? В настоящей статье на эти вопросы отвечает Альбина Островская, ведущий налоговый консультант ООО «Консалтинговая группа «Таксоптима»».

В первоначальную стоимость или на расходы?

В обычной ситуации расходы на доставку и монтаж основного средства формируют первоначальную стоимость объекта, уменьшая налогооблагаемую прибыль через механизм начисления амортизации. Но можно ли использовать такой подход при учете имущества, являющегося предметом лизинга? Давайте разберемся.

Лизинговое имущество может учитываться на балансе как лизингодателя, так и лизингополучателя. Тот, кто учитывает имущество и должен формировать первоначальную стоимость, а затем — начислять амортизацию. Соответственно, если имущество числится на балансе лизингодателя, то очевидно, что расходы лизингополучателя по доставке и установке не могут повлиять на первоначальную стоимость объекта, формируемую лизингодателем.

А как быть, если речь идет о предмете лизинга, учитываемого на балансе лизингополучателя? Должен ли в этом случае получатель включать расходы на транспортировку и монтаж в первоначальную стоимость имущества? Для ответа на этот вопрос обратимся к пункту 1 статьи 257 НК РФ, разъясняющему порядок формирования первоначальной стоимости основного средства, приобретенного по договору лизинга.

Там сказано, что для целей налогового учета первоначальной стоимостью имущества, являющегося предметом лизинга, признается сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с НК РФ. Причем такой порядок применяется независимо от того, на чьем балансе находится лизинговое имущество. Таким образом, первоначальная стоимость амортизируемого предмета лизинга формируется исключительно из расходов лизингодателя. Поэтому лизингополучатель не вправе включить в первоначальную стоимость имущества для целей начисления амортизации расходы по доставке и монтажу лизингового оборудования, которые он произвел.

Означает ли это, что лизингополучатель вообще не сможет уменьшить налогооблагаемую прибыль на сумму расходов по доставке и установке имущества? Нет, не означает. Он сможет учесть эти затраты в составе прочих расходов, связанных с производством и реализаций, если затраты соответствуют критериям, указанным в статье 252 НК РФ. Чиновники высказывают аналогичное мнение (письмо Минфина России от 21.11.08 № 03-03-06/1/645).

Между тем практика показывает, что у налоговиков на этот счет может быть иное мнение. Например, в деле, рассматриваемом ФАС Северо-Западного округа (постановление от 18.10.07 № А56-24725/2006), проверяющие решили, что для целей налогообложения могут учитываться только расходы, непосредственно вытекающие из договора лизинга. Соответственно, не предусмотренные договором лизинга расходы лизингополучателя по доставке и монтажу оборудования, не могли быть отнесены на уменьшение налогооблагаемой прибыли. Но суд опроверг данный вывод, решив спор в пользу налогоплательщика.

Порядок списания затрат

Далее возникают вопросы о порядке списания рассматриваемых затрат. Их следует списывать их единовременно или постепенно, в течение определенного срока? Если постепенно, то как определить срок списания?

При методе начисления если условиями договора предусмотрено получение доходов в течение более чем одного отчетного периода и не предусмотрена поэтапная сдача товаров (работ, услуг), расходы распределяются налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов (абз. 3 п. 1 ст. 272 НК РФ). Применительно к рассматриваемой ситуации данное положение чиновники Минфина и налоговики на местах трактуют так: расходы по транспортировке и монтажу лизингового имущества лизингополучатель должен относить на уменьшение налогооблагаемой прибыли постепенно, в течение срока действия договора лизинга. Такой вывод можно увидеть в письмах Минфина России от 03.02.12 № 03-03-06/1/64, от 19.10.11 № 03-03-06/1/677.

Данная позиция является небесспорной, и у лизингополучателей есть шанс доказать правомерность единовременного списания на уменьшение налогооблагаемой прибыли указанных затрат. В судебной практике есть решения в пользу налогоплательщиков. Примером тому служит Постановление ФАС Московского округа от 29.10.10 № КА-А40/12715-10 по делу № А40-8749/10-118-124. Судьи отметили, что вывод инспекции о необходимости учитывать в целях налогообложения расходы по доставке предмета лизинга равными частями в течение срока действия договора лизинга противоречит налоговому законодательству. В другом судебном решении рассматривался вопрос о списании расходов по оплате пусконаладочных и монтажных работ оборудования, приобретенного по договору лизинга. Ссылку инспекции на положение абзаца 3 пункта 1 статьи 272 НК РФ суды отвергли, указав, что в рамках договора подряда никакого дохода заявитель не получает (Определение ВАС РФ от 24.11.08 № 12532/08).

Так что организация должна самостоятельно принять решение, в каком порядке она будет учитывать понесенные ею расходы — с учетом принципа равномерности или единовременно. Осторожным налогоплательщикам, не желающим вступать в споры с налоговиками, расходы на доставку и монтаж лучше списывать равномерно в течение срока действия договора лизинга.

Досрочное прекращение договора

Впоследствии может возникнуть ситуация, когда лизингополучатель решает выкупить имущество досрочно, и договор лизинга прекратит действовать раньше заявленного срока. Как тогда быть с несписанной суммой расходов на доставку и монтаж выкупаемого лизингового имущества?

Мы считаем, что в этом случае оставшуюся часть расходов (ту, которую лизингополучатель не успел отнести на уменьшение налогооблагаемой прибыли), можно списать единовременно. Эта позиция не противоречит и выводам Минфина России, о чем свидетельствуют разъяснения, приведенные в письме от 01.02.11 № 03-03-06/1/49.

Бухгалтерский учет

Бухгалтерский учет операций по договору лизинга ведется, в частности, на основе Указаний об отражении в бухгалтерском учете операций по договору лизинга (далее — Указания) и ПБУ 6/01 «Учет основных средств».

ПБУ 6/01 содержит норму о том, что расходы по доставке объекта включаются в первоначальную стоимость объекта основных средств (п. 8). Однако данная норма является общей и не учитывает особенности приобретения имущества по договору лизинга. К тому же данный нормативный акт начинает действовать для лизингополучателя с того момента, когда тот стал собственником лизингового имущества. В рассматриваемой же ситуации расходы по доставке возникают задолго до того, как предмет лизинга может перейти в собственность лизингополучателя (если стороны договорятся о выкупе лизингового имущества).

Названные выше Указания, которые регулируют правила отражения лизинговых операций, также не содержат порядка учета расходов по доставке лизингового имущества.

До внесения изменений в Приказ Минфина России от 29.07.98 № 34н, которым утверждено Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, рассматриваемые расходы по доставке лизингового имущества следовало отражать в составе расходов будущих периодов на счете 97.

Однако с 2011 года пункт 65 указанного Положения действует в новой редакции. Во-первых, оттуда исключено упоминание о расходах будущих периодов. Во-вторых, там сказано, что затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида. Таким образом, затраты, произведенные компанией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в активе баланса лишь в тех случаях, когда это прямо предусмотрено нормативными правовыми актами. Списывать такие активы тоже нужно по правилам, установленным в нормативных документах.

Все остальные затраты, ранее традиционно относимые на РБП (в т.ч. и расходы лизингополучателя по доставке лизингового имущества), теперь организации могут списывать на расходы текущего месяца в полной сумме (единовременно).

Однако существует мнение, что расходы на доставку и установку лизингового оборудования должны формировать первоначальную стоимость объекта. Такой подход выгоден налоговикам, поскольку позволяет им проводить доначисления налога на имущество.

| Видео (кликните для воспроизведения). |

Впрочем, суды не поддерживают такую позицию. Примером тому служит, в частности, Постановление ФАС Северо-Западного округа от 19.11.10 № Ф07-10658/2010 по делу № А26-11541/2009. Аргументом для суда помимо всего прочего послужил пункт 8 Указаний. Из данного пункта следует, что при учете имущества на балансе лизингополучателя предмет лизинга принимается лизингополучателем на балансовый учет в составе основных средств по первоначальной стоимости, которая равна общей сумме задолженности перед лизингодателем по договору лизинга. Очевидно, что расходы по доставке и монтажу не имеют никакого отношения к задолженности перед лизингодателем, поскольку эти расходы осуществляются, как правило, по другому договору и с другой организацией (перевозчиком, подрядчиком).

Источники

Марат, Ж.П. План уголовного законодательства; Иностранной литературы, 2012. — 152 c.

CD-ROM. Теория государства и права. Учебник для вузов. — Москва: Высшая школа, 2014. — 991 c.

Курскова Г. Ю. Политический режим Российской Федерации. Теоретико-правовой аспект; Юнити-Дана, Закон и право — Москва, 2008. — 296 c.

-

Прокуроры и адвокаты: Знаменитые процессы: моногр. ; Литература — М., 2014. — 608 c.

Здравствуйте! Меня зовут Владимир, работаю больше 18 лет по специальности юрист, за весь опыт работы у меня получилось собрать большую базу статей по юридической тематике. Надеюсь данный материал для вас будет полезен.

Перед применением нужна консультация с профессионалами.