Содержание

- 1 Формирование бухгалтерской (финансовой) отчетности субъектов малого предпринимательства

- 2 Бухгалтерская (финансовая) отчётность, её состав, порядок составления и предоставления

- 3 Порядок формирования показателей бухгалтерской отчетности организации

- 4 Порядок формирования бухгалтерской отчетности

- 5 VIII Международная студенческая научная конференция Студенческий научный форум — 2016

- 6 Вопрос 2. Порядок формирования бухгалтерской отчетности

- 7 1.3. Порядок составления финансовой отчетности

Формирование бухгалтерской (финансовой) отчетности субъектов малого предпринимательства

Сороколетова Светлана Николаевна

студентка ФГБОУ ВО КГМТУ

Россия, Республика Крым, г. Керчь

Научный руководитель: Скоробогатова Виктория Викторовна

доцент, к.э.н.

Кафедра бухгалтерский учет, анализ и аудит,

Россия, Республика Крым, г. Керчь

Актуальность данной статьи обусловлена тем, что бухгалтерская (финансовая) отчетность для субъектов малого предпринимательства является инструментом для эффективного функционирования рыночного хозяйства.

Ключевые слова: бухгалтерская отчетность, порядок составления, малые предприятия, бухгалтерский баланс, отчет о финансовых результатах.

Бухгалтерская отчетность — это единая система данных об имущественном и финансовом положении организации и о результатах ее финансово-хозяйственной деятельности, подготовленная по установленным формам. Согласно концепции финансового капитала при формировании бухгалтерского баланса, отчета о прибылях и убытках, а также приложений к этим формам отчета при обобщении данных бухгалтерского учета основное внимание уделяется раскрытию информации, которая влияет или может повлиять на принятие деловых и организационных решений, обеспечивающих экономические выгоды заинтересованных лиц.

Формирование финансовой отчетности позволяет всем заинтересованным лицам осуществить контроль за соблюдением паритета экономических интересов, и именно финансовая отчетность позволяет судить о качестве и соблюдении экономических интересов собственника.

Отчетность организаций классифицируют по видам, периодичности составления, степени обобщения отчетных данных.

1. В зависимости от промежутков времени, за которые она составляется, различают отчетность месячную, квартальную, годовую.

2. По своему предмету отчетность подразделяется на общую и специальную.

3. В зависимости от назначения отчетность может быть внешняя и внутренняя.

4. В зависимости от степени обобщения данных отчетность подразделяется на первичную, сводную, консолидированную.

5. В зависимости от содержания отчетность делится на оперативную, бухгалтерскую (финансовую), статистическую и налоговую.

Бухгалтерская отчетность формируется на основании данных синтетического и аналитического учета и подтверждается результатами инвентаризации.

При составлении форм бухгалтерской отчетности используются в основном данные Главной книги. Порядок составления отчетных форм подробно изложен в Методических рекомендациях о порядке формирования показателей бухгалтерской отчетности.

Отчетным годом для всех организаций считается период с 1 января по 31 декабря включительно.

Изменения в бухгалтерской отчетности, относящиеся как к текущему, так и к прошлому году (после ее утверждения), производятся в отчетности, составляемой за отчетный период, в котором были обнаружены искажения ее данных.

Исправления ошибок в бухгалтерской отчетности подтверждаются подписью лиц, ее подписавших, с указанием даты исправления.

В соответствии с Федеральным законом «О бухгалтерском учете» и приказом Министерства финансов Российской Федерации от 2 июля 2010 г. N 66н «О формах бухгалтерской отчетности организаций» субъект малого предпринимательства вправе самостоятельно принять решение о формировании бухгалтерской отчетности:

1) по упрощенной системе;

2) в общем порядке.

Упрощенная система бухгалтерской отчетности состоит из бухгалтерского баланса и отчета о финансовых результатах. При этом отчеты могут включать показатели только по группам статей без их детализации по статьям. Бухгалтерский баланс и отчет о финансовых результатах могут составляться по упрощенным формам:

В случае необходимости пояснений к бухгалтерскому балансу и отчету о финансовых результатах субъект малого предпринимательства составляет также приложение. В приложении к бухгалтерскому балансу и отчету о финансовых результатах приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения субъекта малого предпринимательства или финансовых результатов его деятельности. В частности, в приложении целесообразно раскрывать:

— те положения учетной политики, которые необходимы для объяснения порядка формирования показателей бухгалтерского баланса и отчета о финансовых результатах. Например, использовался ли кассовый метод учета доходов и расходов, учитывался ли наряду с текущим отложенный налог на прибыль, факты перспективного изменения учетной политики или перспективного пересчета при исправлении существенных ошибок и т.п.;

— информацию о существенных фактах хозяйственной жизни, не раскрываемую показателями бухгалтерского баланса и отчета о финансовых результатах. Например, о существенных операциях с собственниками (учредителями), таких как начисления и выплаты дивидендов, вклады в уставный капитал и т.п.

Бухгалтерская (финансовая) отчётность, её состав, порядок составления и предоставления

Бухгалтерская финансовая отчётность — единая система данных об имущественном и финансовом положении организации и результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета за отчетный период по установленным формам.

Содержание, порядок составления и предоставления бухгалтерской финансовой отчётности регулируется следующими нормативными актами: 1. ФЗ «О бухгалтерском учете» от 06.12.2004; 2. Положения по ведению бухгалтерского учета и отчетности в России №34Н; 3.ПБУ 4/99 «Бухгалтерская отчетность организации»

Данные, содержащиеся в первичных документах принимаются или не принимаются к бухгалтерскому учету по письменному распоряжению руководителя организации. Объект бухгалтерского учета отражается или не отражается в бухгалтерском учете и бухгалтерской отчетности на основании письменного распоряжения руководителя организации. Таким образом, руководитель экономического субъекта несет единоличную ответственность за достоверность предоставления финансовой информации. Бухгалтерская финансовая отчётность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату. Отчетность по состоянию на эту же дату также раскрывает информацию о финансовом результате деятельности и движении денежных средств за отчетный период. Бухгалтерская отчетность составляется каждым экономическим субъектом за отчетный год (если иное не предусматривается нормативными актами).

В соответствии с ФЗ бухгалтерская финансовая отчётность подразделяется на 2 вида:

2)промежуточную отчетность (составляется за период менее 1года).

Промежуточная отчетность не имеет строго определенных сроков, поэтому в обязательном порядке составляется только годовая. Отчетность должна включать показатели деятельности всех подразделений организации, независимо от места их нахождения. В отношении бухгалтерской отчетности не может быть установлен режим коммерческой тайны, т.е. информация, содержащаяся в отчетности является открытой и может быть представлена всем заинтересованным пользователям.

Бухгалтерская отчетность считается составленной после ее подписания руководителем. Ряд организаций обязаны публиковать отчетность в СМИ (до 1 июля).

Бухгалтерская финансовая отчётность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложении к ним. Если не установлены нормативными актами составы отчетности, то все организации составляют бухгалтерскую финансовую отчётность и предоставляют пользователям в следующем составе:

В общем виде содержание всех форм отчетности можно представить в виде 5 элементов:

·

активы-средства или ресурсы организации, являющиеся результатом прошлых событий и будущих экономических выгод, контролируемые предприятием;

· обязательства-долги организации, являющиеся результатами прошлых событий, погашение которых приведет к оттоку ресурсов;

· собственный капитал (СК=Активы-Обязательства);

Все формы отчетности раскрывают соответствующие показатели по состоянию на отчетную дату за 3 отчетных периода.

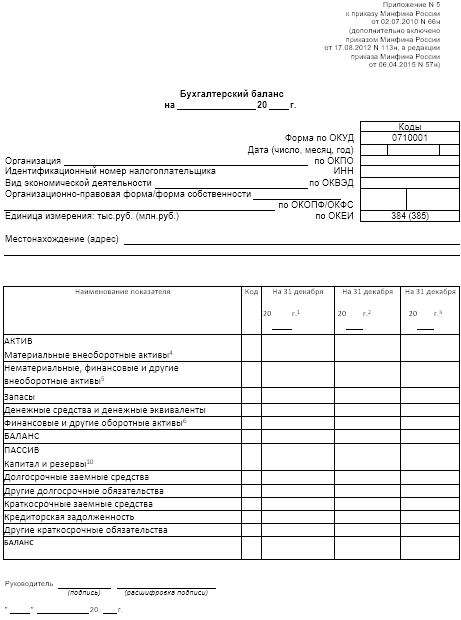

Бухгалтерский баланс — основная форма отчетности в РФ, раскрывающая имущественное и финансовое положение в организации. Все показатели объединены в 5 разделов:

I. Активы:

1.внеоборотные активы;

2.оборотные активы.

II. Пассивы:

3.капитал и резервы;

4.долгосрочные обязательства;

5.краткосрочные обязательства.

Отчетной датой предоставления бухгалтерской отчётности является 31 декабря, по промежуточной отчетности — дата, предусмотренная ФЗ или иными нормативными документами. Отчетным периодом является период с 1 января по 31 декабря включительно, а для вновь созданных организаций:

1) с даты государственной регистрации по 31 декабря этого года, если организация создана до 31го сентября;

2) с даты государственной регистрации по 31 декабря следующего года, если организация создана после 30го сентября.

Перед составлением отчетности проводится подготовительная работа, которая включает:

· 1.Проведение инвентаризации и отражение ее результатов на счетах;

· 2.1счета вспомогательных производств(сч23);

· 2.2. Собирательно-распределительные счета (СЧ25,26,97);

· 2.3.счета обслуживающих производств (сч29);

· 2.4. финансово-результативные счета (сч90,91,99).

Не нашли то, что искали? Воспользуйтесь поиском:

Лучшие изречения: Учись учиться, не учась! 10166 —  | 7781 —

| 7781 —  или читать все.

или читать все.

185.189.13.12 © studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock!

и обновите страницу (F5)

очень нужно

Порядок формирования показателей бухгалтерской отчетности организации

Понятие и состав бухгалтерской отчетности

Бухгалтерская отчетность представлена набором определенных форм отчетов, которые содержат информацию об имущественно-финансовом состоянии организации.

Бухгалтерская отчетность в РФ представлена:

- балансом предприятия;

- отчетом о финансовых результатах;

- отчетом о движении денежных средств;

- отчетом об изменении капитала;

- отчетом о целевом использовании полученных средств;

- пояснительной запиской.

Каждый из приведенных отчетов содержит определенную информацию, которая накапливается и систематизируется в бухгалтерском учете организации.

Период формирования бухгалтерской отчетности, как правило, составляет квартал и год. Но, в некоторых случаях, при необходимости формируется промежуточная бухгалтерская отчетность.

Порядок формирования показателей бухгалтерской отчетности

Для каждой формы бухгалтерской отчетности существует свой порядок ее формирования:

Формирование показателей баланса

Баланс организации отражает состав ее имущества и источники такого имущества. Имущество отражено в разрезе статей актива баланса, а источники в разрезе статей пассива баланса.

По сути, данные в балансе – это остатки по счетам бухгалтерского учета в оборотно-сальдововой ведомости за тот период, за который баланс формируется.

Например, в строку «Запасы» актива баланса попадает сумма остатков по дебету счетов 10, 41 и т.д. В строку «Кредиторская задолженность» попадает сумма остатков по кредиту счетов 60, 68, 69, 70, 71 и т.д.

По окончании формирования баланса сумма всех строк актива баланса должна быть равна сумме всех строк пассива баланса.

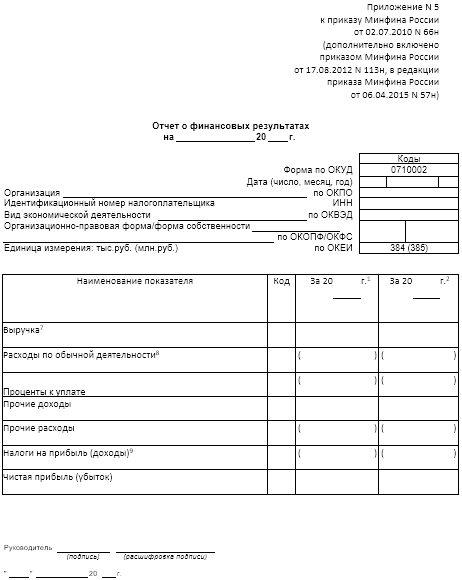

Формирование отчета о финансовых результатах

Данная форма отчета раскрывает информацию о выручке предприятия от реализации товаров, услуг или работ и прочих доходах, а также о сумме затрат на себестоимость реализованных товаров, услуг или работ и прочих расходах. Конечным результатом такого отчета является определение чистой прибыли организации.

Для формирования данного отчета, бухгалтер суммирует обороты за отчетный период по таким счетам как 90 и 91, где по субсчетам отражены доходы и расходы предприятия по различным статьям.

Формирование отчета о движении денежных средств.

Данный отчет отражает движение денежных средств организации по расчетным счетам и в кассах предприятия за отчетный период.

Отчет о движении денежных средств состоит их трех разделов, в каждом из которых отражены поступления и платежи:

- поступления и платежи по текущей деятельности;

- поступления и платежи по инвестиционной деятельности;

- поступления и платежи по финансовой деятельности.

Для формирования данного отчета бухгалтер суммирует данные по счетам учета денежных средств 50, 51, 52.

Конечным результатом отчета является сальдо денежных потоков на конец периода, показатель которого должен совпадать с суммой остатком по дебету счетов 50, 51, 52.

Формирование отчета об изменении капитала

Данная форма отчета отражает любые изменения состава капитала организации, которые имели место в отчетном периоде. Данные для отчета бухгалтер берет из оборотов по соответствующим счетам бухгалтерского учета. Например, увеличение или уменьшение акций предприятия отражается на счете 81, а изменение резервного капитала – на счете 82 и т.д.

Формирование отчета о целевом использовании полученных средств

Данная форма отчета заполняется только теми организациями, которые в отчетном периоде получили целевое финансирование. Данные отчета бухгалтер берет из оборотов по счетам, на которых учитываются операции, связанные с использованием таких средств.

Данная форма отчета раскрывает подробно информацию из других форм отчетов. Например, информацию из строки «Внеоборотные активы» баланса организации. Так, в данном отчете раскрывается структура и наименования внеоборотных активов.

Попробуй обратиться за помощью к преподавателям

Порядок формирования бухгалтерской отчетности

Для получения достоверных показателей отчетности и своевременного ее составления необходимо провести определенную подготовительную работу, которая осуществляется в соответствии с графиком работы подразделений бухгалтерии хозяйствующего субъекта.

Подготовительная работа состоит из ряда взаимосвязанных этапов.

1 этап –проверка полноты сдачи в бухгалтерию организации первичных документов от цехов, складов, подотчетных лиц и т. д. Одновременно проверяется, все ли имеющиеся первичные документы нашли свое отражение в бухгалтерском учете. В случае необходимости первичные учетные документы должны быть восстановлены до составления отчетности.

Производится проверка соответствия данных первичных учетных документов данным бухгалтерского учета.

2 этап –проведение инвентаризации имущества и финансовых обязательств. Осуществляется утверждение и отражение результатов инвентаризации в бухгалтерском учете;

3 этап – уточнение оценки имущественных статей баланса. Для обеспечения реальности бухгалтерского баланса оценка его имущественных статей должна быть максимально приближена к уровню рыночных цен на аналогичные объекты. Однако на счетах бухгалтерского учета, по которым формируется баланс, активы отражаются в своей «исторической» оценке, то есть по первоначальной (фактической) стоимости или себестоимости. Прямая переоценка стоимости на счетах предусмотрена только для основных средств, НМА и финансовых вложений.

Организации имеют право создавать оценочные резервы, которые приближают «историческую» оценку активов к текущей рыночной стоимости: под снижение стоимости материальных ценностей, по сомнительным долгам, под обесценение вложений в ценные бумаги;

4 этап – проверка записей на счетах бухгалтерского учета. Контроль правильности отражения хозяйственных операций на счетах бухгалтерского учета. Подсчет оборотов и выведение сальдо по всем счетам.

Для сверки данных аналитического и синтетического учета составляют оборотно-сальдовые ведомости. Равенство остатков и оборотов свидетельствует о правильности записей на счетах бухгалтерского учета;

5 этап – закрытие счетов.

а) производится закрытие операционных (калькуляционных) счетов (08, 20, 23, 28), собирательно-распределительных счетов (25, 26, 44), бюджетно-распределительных счетов (96, 97, 98)).

Закрытие операционных счетов производится в определенной последовательности. В первую очередь закрываются счета тех отраслей и производств, которые получают наименьшее количество от других отраслей, а сами оказывают другим отраслям максимальное количество услуг. В последнюю очередь закрываются счета с наибольшим количеством встречных и минимальных количеством оказываемых услуг. Следовательно, при закрытии счетов наибольшее число условностей приходится на долю тех счетов, которые закрываются первыми, так как они не принимают на себя сумм корректировок по последующим счетам. Счета, которые закрываются в последнюю очередь, принимают на себя калькуляционные разницы, списываемые со всех ранее закрытых счетов. Каждый закрытый счет в последующих расчетах уже не используется и в дальнейшем на него не относят никакие суммы калькуляционных разниц.

б) производится закрытие финансово-результатных счетов (90, 91, 99). Определение финансового результата деятельности организации за отчетный период.

6 этап – проведение реформации баланса, подразумевается закрытие субсчетов счетов 90, 91. Определяется чистая прибыль (убыток), которая со счета 99 списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)»;

7 этап – составление бухгалтерского баланса и других форм отчетности. Бухгалтерский баланс составляется на основе записей Главной книги (оборотно-сальдовой ведомости).

Проверяется взаимоувязка показателей отчетности после ее составления для выявления допущенных ошибок. В формах отчетности не допускаются никакие подчистки и помарки. В случаях исправления ошибок делаются соответствующие оговорки, которые подтверждают лица, подписавшие формы отчетности, с указанием даты исправления.

Составленная отчетность представляется в установленные сроки соответствующим органам. Она представляется собственникам (учредителям, участникам или органам, уполномоченным управлять государственным имуществом), государственной налоговой инспекции; органам государственной статистики; другим государственным органам, на которые в соответствии с законодательством возложена проверка отдельных сторон деятельности организации и получение соответствующей отчетности (например, финансовые органы).

Бухгалтерская отчетность составляется, хранится и представляется ее пользователям на бумажных носителях, может представляться в соответствии с законодательством и в электронном виде.

Организация представляет отчетность в строго установленные строки. Формы промежуточной отчетности представляются в течение 30 дней по окончании квартала, а годовой отчетности – в течение 90 дней по окончании года. Конкретная дата представления отчетности устанавливается учредителями (участниками) организации или общим собранием.

Не нашли то, что искали? Воспользуйтесь поиском:

Лучшие изречения: Для студента самое главное не сдать экзамен, а вовремя вспомнить про него. 9838 — | 7412 — или читать все.

VIII Международная студенческая научная конференция Студенческий научный форум — 2016

ПОРЯДОК ФОРМИРОВАНИЯ ПОКАЗАТЕЛЕЙ БУХГАЛТЕРСКОГО БАЛАНСА В ООО «МИНСП» Г. ОМСКА

Бухгалтерскую отчетность составляют организации, являющиеся юридическими лицами, независимо от форм собственности. Невозможна работа организации без сдачи отчетности в конце отчетного периода.

Федеральным законом «О бухгалтерском учете» установлено, что годовая бухгалтерская (финансовая) отчетность коммерческой организации должна состоять из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним [1].

Конкретный состав и содержание форм бухгалтерской (финансовой) отчетности установлены приказом Минфина РФ «О формах бухгалтерской отчетности организаций». Согласно ему в состав бухгалтерской (финансовой) отчетности входят:

• отчет о финансовых результатах;

• приложения к бухгалтерскому балансу и отчету о финансовых результатах:

– отчет об изменениях капитала;

– отчет о движении денежных средств;

– отчет о целевом использовании средств;

– пояснения к бухгалтерскому балансу и отчету о финансовых результатах оформляются в табличной или тестовой форме, форма представления и их содержание определяется организацией самостоятельно [5].

Техника составления бухгалтерского баланса предполагает его заполнение на основе счетных записей, подтвержденных оправдательными документами или приравненными к ним электронными носителями информации. Составлению баланса должна предшествовать проверка оборотов и остатков по счетам аналитического учета с оборотами и остатками по счетам Главной книги. При этом должно быть достигнуто их тождество.

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода.

Бухгалтерская отчетность должна быть составлена на русском языке в валюте Российской Федерации [4].

Бухгалтерская отчетность составляется в тысячах рублей, а при наличии значительных оборотов — в миллионах рублей с одним десятичным знаком.

Бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта. Отчетность подписывается руководителем и главным бухгалтером организации.

Рассмотрим заполнение бухгалтерского баланса построчно в ООО «МИНСП» города Омска.

Основной вид деятельности — консультирование по вопросам коммерческой деятельности и управления. Также МИНСП работает еще по 19 направлениям.

Основной формой бухгалтерской отчетности является бухгалтерский баланс.

Бухгалтерский баланс состоит из двух частей: актива и пассива. В активе указывают стоимость имущества фирмы (нематериальных активов, основных средств, материалов, товаров и т.д.), а также сумму дебиторской задолженности. В пассиве отражают сумму собственного капитала фирмы и ее кредиторской задолженности.

Актив бухгалтерского баланса состоит из двух разделов: оборотные активы и внеоборотные активы.

Пассив бухгалтерского баланса состоит из трех разделов: капитал и резервы, долгосрочные обязательства и краткосрочные обязательства. Рассмотрим подробно каждую статью данных разделов баланса.

Формирование показателя для отчета

Раздел 1 «Внеоборотные активы» отражается информация об активах организации, которые используются для извлечения прибыли в течение длительного промежутка времени.

Разница между дебетовым сальдо на счете 04 «НМА» и кредитовым сальдо на счете 05 «Амортизация НМА»

Результаты исследований и разработок

Дебетовый остаток 04 «Нематериальные активы».

НМА поисковые активы

| Видео (кликните для воспроизведения). |

Разница между дебетовым остатком счета 08 «Вложения во внеоборотные активы» и кредитовым остатком по счету 05 «Амортизация НМА».

Материальные поисковые активы

Разница между дебетовым остатком счета 08 «Вложения во внеоборотные активы» и кредитовым остатком по счету 02 «Амортизация основных средств».

Разница между дебетовым остатком по счету 01 «Основные средства» и кредитовым остатком по счету 02.

Доходные вложения в материальные ценности

Разница между дебетовым сальдо счета 03 «Доходные вложения в материальные ценности» и кредитовым сальдо по счету 02.

Дебетовое сальдо счета 58,55.3,71.1 за вычетом кредитового остатка по счету 59.

Отложенные налоговые активы

Дебетовое сальдо счета 09.

Прочие внеоборотные активы

Отражается информация о прочих, не перечисленных выше, активах, срок обращения которых превышает 12 месяцев или продолжительность операционного цикла, если он составляет больше 12 месяцев.

К прочим внеоборотным активам организации могут относиться:

— вложения во внеоборотные активы организации, если они не были отражены ранее;

— оборудование, требующее монтажа, а также комплекты запасных частей данного оборудования;

— ряд расходов, относящихся к расходам будущих периодов, при условии, что период их списания превышает 12 месяцев после отчетной даты;

— суммы перечисленных авансов и предварительной оплаты работ и услуг, связанных со строительством объектов основных средств.

Итого по разделу 1

Сумма показателей по строкам бухгалтерского баланса с кодами 1110-1190.

Раздел второй «Оборотные активы» признаются активы, которые сравнительно быстро переносят свою стоимость на затраты.

Дебетовое сальдо счета 10+дебетовое сальдо счета 11+дебетовое сальдо счета 41-кредитовое сальдо счета 42+дебетовое сальдо счета 43+дебетовое сальдо счета 15±сальдо счета 16-кредитовое сальдо счета 14+дебетовое сальдо счета 45+дебетовое сальдо счетов 20,21,28,29+ дебетовое сальдо счета 97+дебетовое сальдо счета 44.

НДС по приобретенным ценностям

Остаток счета 19.

Сумма дебетовых сальдо по счетам 60, 62, 68, 69, 71, 73, 75 и 76 за вычетом кредитового сальдо по счету 63 «Резервы по сомнительным долгам».

Финансовые вложения (за исключением денежных эквивалентов)

Сумма дебетовых сальдо по счетам 58, 55.3, 73.1 за вычетом счета 59.

Денежные средства и денежные эквиваленты

Сумма дебетовых сальдо счетов 50, 51, 55, 57, 58, 76.

Прочие оборотные активы

Сумма дебетовых остатков по счетам 76, 46, 19, 94.

Итого по разделу 2

Сумма показателей по строкам с кодами 1210-1260.

Сумма строк 1100 и 1200.

Раздел третий «Капитал и резервы» отражается собственная величина капитала организации. Некоммерческие организации именуют данный раздел как целевое финансирование.

Кредитовый остаток счета 80.

Собственные акции, выкупленные у акционеров

Дебетовое сальдо счета 81 «Собственные акции».

Переоценка внеоборотных активов

Кредитовое сальдо счета 83 «Добавочный капитал».

Добавочный капитал (без переоценки)

Счет 83 за исключением сумм дооценки внеоборотных активов.

Сумма кредитовых сальдо счетов 82 и 84.

± остаток 99 ± остаток 84

Итого по разделу 3

Раздел четвертый «Долгосрочные обязательства».

Кредитовое сальдо счета 67.

Отложенные налоговые обязательства» (ОНО)

Кредитовое сальдо счета 77.

Кредитовый остаток по счету 96.

Сумма кредитовых сальдо 60,62,68,69,76,86.

Итого по разделу 4

Сумма показателей по строкам раздела 4.

Раздел пятый «Краткосрочные обязательства».

Кредитовое сальдо по счету 66.

Сумма кредитовых остатков 60,62,70,71,76,68,69,73,75.

Доходы будущих периодов

Дебетовое сальдо счета 98.

Кредитовое сальдо по счету 96.

Сумма кредитовых сальдо по счетам 86 и 76.

Итого по разделу 5

Сумма показателей по строкам с кодами 1510-1550.

Сумма показателей по строкам 1300,1400,1500.

Рассмотрим формирование показателей бухгалтерского баланса в ООО «МИНСП».

В разделе «Оборотные активы» заполнены строки 1210, 1230, 1250, 1200, 1600.

Строка 1210 «Запасы». Из перечисленных счетов в формуле, в данной организации присутствует счет 97, в котором дебетовое сальдо составляет 0.

Строка 1230 «Дебиторская задолженность» = 1099,97+0+8593,90+1,00+0+0,11+32500+0= 42194,98. Таким образом, в бухгалтерском балансе отражена сумма округленная в тыс.руб., равная 43 тыс.руб.

Строка 1250 «Денежные средства и денежные эквиваленты». В данной организации присутствуют счета 50, 51, 76, следовательно, строка 1250 равна 18,80+10479,92+0=10498,72. Таким образом, в бухгалтерском балансе отражена сумма округленная в тыс.руб., равная 10 тыс.руб.

Строка 1200 «Итого по разделу 2» равна 0+0+43+10000+0=53000.

Строка 1600 «Баланс». По данной строке отражается сумма всех активов организации- как внеоборотных активов, так и оборотных активов. Общая сумма активов организации, отраженная по итоговой строке актив баланса, должна быть равна общей сумме пассивов организации. Данная строка «Баланс» актива равна 53000.

В разделе «Капитал и резервы» заполнены строки 1310, 1370, 1300.

Строка 1310 «Уставный капитал» равна 10000 в соответствии с уставом организации.

Строка 1370 «Нераспределенная прибыль» = 0 + 21151,80 = 21151,80. По данной строке в организации получается убыток = (21000), и он в балансе показывается в круглых скобках.

Строка 1300 «Итого по разделу 3» равна 10000-0+0+0+0-21000= -11000.

В разделе «Краткосрочные обязательства» заполнены строки 1510, 1520, 1500, 1700.

Строка 1510 «Заемные средства» равна 0. Это говорит о том, что организация никому ничего не должна.

Строка 1520 «Кредиторская задолженность» = 21782,00 + 42063,49 = 63845,49. Таким образом, в бухгалтерском балансе отражена сумма округленная в тыс.руб., равная 64 тыс.руб. Эта строка рассчитывается из дебетового оборота счета 68.

Строка 1500 «Итого по разделу 5» равна 64000.

Строка 1700 «Баланс». Как сказано, было выше, актив должен быть равен пассиву. В данном случае, строка актива 1600=строке пассива 1700, следовательно, баланс отражен правильно.

Проведенный анализ позволяет сделать вывод о том, что в ООО «МИНСП» ошибок выявлено не было, это означает, что правильно сформированы показатели бухгалтерского баланса, что подтверждает ее достоверность.

Федеральный закон «О бухгалтерском учете» N 402-ФЗ от 06.12.2011 (ред. от 04.11.2014) . [Электронный ресурс]. –М., [2015]. -Режим доступа : информационно-правовая справочная система «Консультант Плюс».

Приказ Минфина РФ «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» N 34н от 29.07.1998 (ред. от 24.12.2010). [Электронный ресурс]. –М., [2015]. -Режим доступа : информационно-правовая справочная система «Консультант Плюс».

Приказ Минфина России «О формах бухгалтерской отчетности организаций» N 66н от 02.07.2010 (ред. от 06.04.2015). [Электронный ресурс]. –М., [2015]. -Режим доступа : информационно-правовая справочная система «Консультант Плюс».

Теория бухгалтерского учета: Учебное пособие / Ю.И. Сигидов, А.И. Трубилин. — 3-e изд., перераб. и доп. — М.: НИЦ ИНФРА-М, 2014. — 326 с.

Бухгалтерский учет и аудит: Учебное пособие / Ю.И. Сигидов, М.Ф. Сафонова, Г.Н. Ясменко и др. — М.: НИЦ ИНФРА-М, 2016. — 407 с.

Вопрос 2. Порядок формирования бухгалтерской отчетности

Для получения достоверных показателей отчетности и своевременного ее составления необходимо провести определенную подготовительную работу, которая осуществляется в соответствии с графиком работы подразделений бухгалтерии хозяйствующего субъекта.

Подготовительная работа состоит из ряда взаимосвязанных этапов.

1 этап – проверка полноты сдачи в бухгалтерию организации первичных документов от цехов, складов, подотчетных лиц и т. д. Одновременно проверяется, все ли имеющиеся первичные документы нашли свое отражение в бухгалтерском учете. В случае необходимости первичные учетные документы должны быть восстановлены до составления отчетности.

Производится проверка соответствия данных первичных учетных документов данным бухгалтерского учета.

2 этап – проведение инвентаризации имущества и финансовых обязательств. Осуществляется утверждение и отражение результатов инвентаризации в бухгалтерском учете;

3 этап – уточнение оценки имущественных статей баланса. Для обеспечения реальности бухгалтерского баланса оценка его имущественных статей должна быть максимально приближена к уровню рыночных цен на аналогичные объекты. Однако на счетах бухгалтерского учета, по которым формируется баланс, активы отражаются в своей «исторической» оценке, то есть по первоначальной (фактической) стоимости или себестоимости. Прямая переоценка стоимости на счетах предусмотрена только для основных средств, НМА и финансовых вложений.

Организации имеют право создавать оценочные резервы, которые приближают «историческую» оценку активов к текущей рыночной стоимости: под снижение стоимости материальных ценностей, по сомнительным долгам, под обесценение вложений в ценные бумаги;

4 этап – проверка записей на счетах бухгалтерского учета. Контроль правильности отражения хозяйственных операций на счетах бухгалтерского учета. Подсчет оборотов и выведение сальдо по всем счетам.

Для сверки данных аналитического и синтетического учета составляют оборотно-сальдовые ведомости. Равенство остатков и оборотов свидетельствует о правильности записей на счетах бухгалтерского учета;

5 этап – закрытие счетов.

а) производится закрытие операционных счетов (а именно калькуляционных счетов (08, 20, 23, 28), собирательно-распределительных счетов (25, 26, 44), бюджетно-распределительных счетов (96, 97, 98)).

Закрытие операционных счетов производится в определенной последовательности. В первую очередь закрываются счета тех отраслей и производств, которые получают наименьшее количество от других отраслей, а сами оказывают другим отраслям максимальное количество услуг. В последнюю очередь закрываются счета с наибольшим количеством встречных и минимальных количеством оказываемых услуг. Следовательно, при закрытии счетов наибольшее число условностей приходится на долю тех счетов, которые закрываются первыми, так как они не принимают на себя сумм корректировок по последующим счетам. Счета, которые закрываются в последнюю очередь, принимают на себя калькуляционные разницы, списываемые со всех ранее закрытых счетов. Каждый закрытый счет в последующих расчетах уже не используется и в дальнейшем на него не относят никакие суммы калькуляционных разниц.

б) производится закрытие финансово-результатных счетов (90, 91, 99). Определение финансового результата деятельности организации за отчетный период.

6 этап – проведение реформации баланса, подразумевается закрытие субсчетов счетов 90, 91. Определяется чистая прибыль (убыток), которая со счета 99 списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)»;

7 этап – составление бухгалтерского баланс и других форм отчетности. Бухгалтерский баланс составляется на основе записей Главной книги (оборотно-сальдовой ведомости).

Проверяется взаимоувязка показателей отчетности после ее составления для выявления допущенных ошибок. В формах отчетности не допускаются никакие подчистки и помарки. В случаях исправления ошибок делаются соответствующие оговорки, которые подтверждают лица, подписавшие формы отчетности, с указанием даты исправления.

Составленная отчетность представляется в установленные сроки соответствующим органам. Она представляется собственникам (учредителям, участникам или органам, уполномоченным управлять государственным имуществом), государственной налоговой инспекции; органам государственной статистики; другим государственным органам, на которые в соответствии с законодательством возложена проверка отдельных сторон деятельности организации и получение соответствующей отчетности (к ним, в частности, относятся финансовые органы).

Бухгалтерская отчетность составляется, хранится и представляется ее пользователям на бумажных носителях, может представляться в соответствии с законодательством и в электронном виде.

Организация представляет отчетность в строго установленные строки. Формы промежуточной отчетности представляются в течение 30 дней по окончании квартала, а годовой отчетности – в течение 90 дней по окончании года. Конкретная дата представления отчетности устанавливается учредителями (участниками) организации или общим собранием.

1.3. Порядок составления финансовой отчетности

При формировании бухгалтерской отчетности должны быть исполнены требования нормативно-правовых актов по бухгалтерскому учету по раскрытию в бухгалтерской отчетности информации об изменениях учетной политики, оказавших или способных оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, об операциях в иностранной валюте, о материально-производственных запасах, об основных средствах, о доходах и расходах организации, о последствиях событий после отчетной даты, о последствиях условных фактов хозяйственной деятельности, а также по раскрытию в бухгалтерской отчетности той или иной информации об активах, капитале и резервах и обязательствах организации. Такое раскрытие может быть осуществлено организацией путем включения соответствующих показателей, таблиц, расшифровок непосредственно в формы бухгалтерской отчетности или в пояснительную записку 3 .

По мнению Слободняк И.А., все показатели, характеризующие выполнение принципов формирования бухгалтерской отчетности, могут быть классифицированы по нескольким признакам: по порядку формирования оценки качества информации; по стадиям формирования информации; по характеру показателей, с помощью которых осуществляется оценка качества информации.

Объём представляемой бухгалтерской отчётности зависит от организационно правовой формы хозяйствующего субъекта (рисунок 1).

Рисунок 1. Объем финансовой отчетности в зависимости от организационно-правовой формы организации

На представляемых организацией по принадлежности формах бухгалтерской отчетности в соответствии с п.7 «Указаний о порядке составления и представления бухгалтерской отчетности» обязательно наличие следующих данных 4 :

наименование составляющей части;

указание отчетной даты или отчетного периода, за который составлена бухгалтерская отчетность

организация (полное наименование юридического лица в соответствии с учредительными документами, зарегистрированными в установленном порядке)

идентификационный номер налогоплательщика (ИНН);

вид деятельности (указывается вид деятельности, который признается основным в соответствии с регистрационными документами Госкомстата России);

организационно-правовая форма собственности (согласно Классификатору организационно-правовых форм хозяйствующих субъектов (КОПФ) и код собственности по Классификатору форм собственности (КОФ);

единица измерения (указывается формат представления числовых показателей: тыс. руб.- код по ОКЕИ 384; млн. руб. – код по ОКЕИ 385);

адрес (полный почтовый адрес организации);

дата утверждения (установленная дата для годовой бухгалтерской отчетности);

дата отправки / принятия (конкретная дата почтового отправления бухгалтерской отчетности или дата ее фактической передачи по принадлежности).

Общий порядок составления и представления бухгалтерской отчетности регламентирует необходимость самостоятельной разработки предприятием порядка представления информации о значимых или существенных показателях деятельности. При этом должны быть решены четыре основных вопроса:

1) содержатся ли в рекомендованных формах показатели, оценка которых всегда будет нулевой.

2) должен быть определен перечень показателей, являющихся существенными при формировании бухгалтерской отчетности.

3) необходимо установить, где будет раскрываться информация по существенным показателям и показателям, подлежащим обязательному представлению в бухгалтерской отчетности.

4) следует принять решение о необходимости представления каждого числового показателя более чем за два года (составление бухгалтерской отчетности по продвинутому варианту).

Перед составлением бухгалтерской отчетности осуществляется комплекс процедур, выполнение которых позволяет получить наиболее точные данные бухгалтерской отчетности. К процедурам, предшествующим заполнению форм бухгалтерской отчетности, относятся:

исправление ошибок, выявленных до даты представления бухгалтерской отчетности;

уточнение оценки активов и пассивов, отраженных в бухгалтерском учете;

отражение финансового результата деятельности организации;

сверка данных синтетического и аналитического учета на дату составления бухгалтерской отчетности.

Необходимо отразить на дату составления бухгалтерской отчетности приобретенные ценности, находящихся в пути или не вывезенные со складов поставщиков, на счетах учета имущества.

Эффективность функционирования отдельных подразделений, участвующих в формировании учетно-аналитической информации внутренней бухгалтерской отчетности, может быть оценена и по общим для всех подразделений показателям, предполагающим сопоставление динамики затрат данных подразделений с динамикой объема продаж по организации, прибыли от продаж, прибыли до налогообложения, общей величины активов, среднесписочной численности сотрудников организации и конкретного подразделения, а также с динамикой соответствующих относительных показателей (затрат подразделений на один рубль выручки от продаж, на один рубль прибыли, на один рубль активов). Изменение относительных показателей, характеризующих затраты соответствующих служб, можно сопоставить с темпами изменения рентабельности продаж, ресурсоотдачи, производительности труда.

| Видео (кликните для воспроизведения). |

Перед составлением годовой бухгалтерской отчетности проводится инвентаризация и ее результаты отражаются в бухгалтерском учете.

Источники

Малахов, В. П. Теория государства и права / В.П. Малахов, И.А. Горшенева, А.А. Иванов. — М.: Юнити-Дана, Закон и право, 2009. — 160 c.

Брауде Илья Записки адвоката; Советская Россия — М., 2010. — 224 c.

Хаин, В.Е. История и методология геологических наук. Гриф УМО по классическому университетскому образованию / В.Е. Хаин. — М.: Академия (Academia), 2012. — 409 c.

-

Пауков, В.С. Лекции по судебной медицине / В.С. Пауков. — М.: Практическая медицина, 2018. — 372 c.

-

Марченко, М. Н. Проблемы теории государства и права / М.Н. Марченко. — М.: Проспект, 2012. — 766 c.

Здравствуйте! Меня зовут Владимир, работаю больше 18 лет по специальности юрист, за весь опыт работы у меня получилось собрать большую базу статей по юридической тематике. Надеюсь данный материал для вас будет полезен.

Перед применением нужна консультация с профессионалами.