Содержание

- 0.1 Рефинансирование кредита что это такое простыми словами

- 0.2 Что такое перекредитование кредита, суть рефинансирования кратко

- 0.3 Что означает рефинансирование кредита? ТОП-3 банков с самыми выгодными программами рефинансирования

- 0.4 Что такое рефинансирование кредита и в чем его выгода?

- 0.5 Что значит «рефинансировать кредит»?

- 0.6 Как рефинансировать свои долги?

- 0.7 Когда рефинансирование не выгодно?

- 1 Что такое рефинансирование? Подробная инструкция по перекредитованию своих долгов

Рефинансирование кредита что это такое простыми словами

Рефинансирование кредита представляет собой перекредитование. Иными словами, заемщик получает новый займ на более выгодных для него условиях для погашения прежнего.

Причины обращения заемщика в банк за рефинансированием кредита

Основной причиной обращения заемщика в банка за рефинансированием обычно является изменение рыночных условия. Банковский сектор всегда чувствительно реагирует на действия ЦБ РФ и вслед за понижением или повышением ключевой ставки соответственно снижает или увеличивает процентным ставки по своим кредитным предложениям.

Ставка ссудного процента в последний год настолько сократилась, что сейчас банки предлагают заключить договоры потребительского кредитования, не требуя обеспечения, залога и поручителей на условиях, аналогичных и даже более выгодных, чем содержащихся в ранее заключенных договорах, исполнение которых заемщиком обеспечено залогом. Поэтому часть клиентов банка прибегают к рефинансированию еще и для того, чтобы высвободить предмет залога и распоряжаться им по своему усмотрению. В основном, это залоговое имущество по договорам автокредитования.

Отличие реструктуризации от рефинансирования

Несмотря на схожие названия, рефинансирование кредита и его реструктуризация отличаются друг от друга весьма существенно.

Реструктуризация кредитных обязательств не подразумевает заключение нового договора. В рамках проведения реструктуризации банк и клиент заключают между собой дополнительное соглашение к уже действующему кредитному договору, в котором может быть увеличен срок действия договора, изменена процентная ставка, составлен и согласован новый график погашения задолженности, предоставлена отсрочка на погашение основной части долга. Основные условия кредитования останутся прежними – не изменится ни сумма тела долга, ни стороны по договору (банк, клиент, залогодатели и поручители).

Рефинансирование – это всегда заключение нового кредитного договора. Проведя оценку платежеспособности заемщика, банк выберет, какой тип кредитования предложить клиенту и на каких условиях. Кроме того, банки рефинансируют займы, полученные в других кредитных учреждениях

Выгода банка и клиента при рефинансировании

Воспользоваться банковскими продуктами, предлагающими рефинансирование кредитных обязательств, выгодно обеим сторонам.

Заемщик, прибегнув к рефинансированию, может:

- Заключить договор, содержащий меньшую процентную ставку, а значит, в итоге, меньше заплатить за пользование кредитом

- Увеличить сроки кредитования, тем самым сократив размер ежемесячного платежа

- Объединить все подписанные им кредитные договоры в разных банках в один и платить по нему в одном месте и один раз в месяц

- Высвободить залоговое имущество из-под обременения банка и распорядиться им по своему усмотрению

А в чем же выгода банка, ведь при снижении процентной ставки банк получит меньшую прибыль?

Дело в том, что большинство программ рефинансирования, предлагаемых российскими банками, предполагают перекредитование заемщика для погашения им своих обязательств перед другой кредитной структурой. Таким образом, банки наращивают свой кредитный портфель, а также увеличивают число клиентов, которым можно предлагать и другие, некредитные продукты (дебетовые карты, ведение счета и кассовое обслуживание, депозиты, приобретение драгоценных металлов и изделий из них, брокеринг и проч.)

Порядок подачи заявки на рефинансирование

Для рассмотрения банком заявки на рефинансирование заемщику достаточно обращения в банк с пакетом необходимых документов. В большинстве случаев, требования к перечню документов содержат те же условия, что и при подаче заявки на потребительское кредитование:

- Копия паспорта или иного удостоверения личности

- Заверенная работодателем копия трудовой книжки

- Документы, в которых содержится информация о доходах заемщика (справка по форме банка или 2-НДФЛ за подписью главного бухгалтера и руководителя организации)

- Налоговые декларации – для индивидуальных предпринимателей

В случае, если целью кредита является погашение займа, выданного в другом банке, то скорее всего будет необходима копия кредитного договора и справка банка об остатке ссудной задолженности на дату обращения.

Рассмотрев документы, банк проводит скоринговую оценку финансового состояния и платежеспособности заемщика, после чего решает вопрос о предоставлении займа. Следует отметить, что при испорченной кредитной истории вероятность получения заемщиком кредита на рефинансирование невелика.

Обычно банки требуют подтверждения целевого использования кредита. Другими словами, заемные средства необходимо потратить именно на погашение обязательств по предыдущим кредитным договорам, а не на иные нужды. Для предотвращения нецелевого расходования средств банк самостоятельно перечисляет сумму для погашения на счет другого банка. В противном случае, кредитор требует от заемщика предоставить справку о том, что долг полностью выплачен, а до предоставления такого документа исчисляет проценты по повышенной ставке.

Предложения российских банков по продукту «Рефинансирование кредитов»

Разнятся по процентным ставкам, суммам, срокам, видам рефинансируемых обязательств и категориям заемщиков. Для владельцев зарплатных карт или сотрудников компаний-партнеров банка условия предлагаются значительно лучшие.

Например, Альфа-банк, в зависимости от категории клиента, предлагает кредит с процентной ставкой от 11,99% до 14,99%, причем держатели дебетовой карты банка могут рефинансировать до 5 кредитов на срок до 7 лет на общую сумму 3 млн. рублей. Стандартные условия – 1,5 млн. руб. на 5 лет.

Россельхозбанк так же выделяет привилегированных клиентов. Работники бюджетных организаций могут рассчитывать на получение до миллиона рублей сроком до 7 лет по ставке от 11,5% годовых. Заемщики, не относящиеся к клиентам банкам прокредитуются по минимальной ставке в 13,5% и максимальным сроком 60 месяцев.

Самое развернутое предложение у Сбербанка. Параллельно запущены две программы – рефинансирование потребительских кредитов по фиксированной ставке 13,5% (максимальная сумма – 3 млн. руб.) и рефинансирование ипотеки и других кредитов. По второму продукту действует ставка от 9,5%. Суть предложения заключается в возможности рефинансировать до 5 различных кредитов при обязательном включении в этот перечень ипотеки. Сумма кредитного договора на рефинансирование составит от 1 до 9,5 млн. рублей, а его срок – до 30 лет.

Что такое перекредитование кредита, суть рефинансирования кратко

Взяв потребительский кредит, ипотеку и любой другой продукт, мы не всегда можем объективно оценить собственные финансовые возможности либо надеемся на прибавку к з/п. К сожалению, осознание того, в какую долговую яму мы погрязли, приходит поздно. Тогда заемщик сталкивается с такими проблемами, как высокие процентные ставки. И можно смириться с условиями, но есть, другой вариант, который мы рассмотрим, ответив на вопрос, что такое перекредитование кредита.

Что такое перекредитование кредита: основные моменты

Многие не понимают, что значит рефинансировать кредит в банке. И поэтому не пользуются данной возможностью. Сегодня мы поднимем занавес и разберемся с этим замысловатым понятием. Перекредитование, которое еще можно назвать рефинансированием, — это услуга, оказываемая банком заемщику, заключающаяся в новом заимствовании с целью погашения задолженности по текущему кредиту. Если говорить простыми словами — это получение новой ссуды в том же или другом банке, чтобы выплатить старую.

Рефинансирование предлагается на более выгодных условиях (сниженная %-ная ставка), поэтому клиент может с его помощью скорректировать размер и срок прошлого кредита. С юридической точки зрения, рассматривая, что такое перекредитование кредита, можно сказать: «Это целевой кредитный продукт, выдаваемый банковской структурой на погашение имеющегося долга в другой финансово-кредитной организации». Данные условия прописываются в соответствующем договоре.

Оформление перекредитования в том же банке предлагается редко. За подобной услугой обычно обращаются в другие банковские учреждения. Перекредитование оказывают тем гражданам, у кого не испорчена кредитная история просрочками либо штрафами. Нельзя договориться о рефинансировании сразу после взятия кредита. Как правило, услуга предоставляется после совершения 5-6 платежей по действующему займу. Теперь вы знаете, что такое рефинансировать кредит. Перейдем к достоинствам перекредитования.

Преимущества и недостатки рефинансирования кредитов

Каждый заемщик, сталкивающийся с трудностями возврата кредитных средств, задумывался, а когда выгодно рефинансировать кредит? Прибегать к данному продукту целесообразно, если:

- вам нужно снизить ставку;

- изменить размер платежей, которые уплачиваются ежемесячно;

- продлить срок действия договора (воспользоваться так называемыми кредитными каникулами);

- поменять валюту, в которой первоначально происходило кредитование;

- необходимо заменить одним займом несколько полученных ранее.

Таким образом, становится понятно, в чем выгода рефинансирования. Участие в этой программе позволит вам сэкономить на затратах, направленных на погашение, и улучшить условия прошлого кредитования. В чем выгода для банков при рефинансировании? Кредитная организация не остается в проигрыше. Во-первых, она обзаводится новым клиентом. Во-вторых, получает прибыль, формирующуюся от %. Нередко банк после перекредитования предлагает другие продукты, и клиент соглашается.

Напрашивается вопрос, а в чем подвох рефинансирования кредита?

Перекредитование в любом случае сопряжено с расходами. Самое элементарное – это оплата комиссии за выдачу нового кредита. Если такая не предусмотрена договором, может потребоваться заплатить банку за рассмотрение заявки. Если займ в первой структуре происходил с залоговым обеспечением, снятие залога и предоставление нового также приведет к потере некой суммы (оценка, подготовка документов и прочее).

Рефинансирование действующего ипотечного кредита — что это

Отдельно нужно сказать об ипотечном кредите. Его перекредитование выполняется сложнее. Заемщику нужно будет повторно подготовить запрашиваемую документацию для стороннего банка. Потребуются документы на объект недвижимости, результаты оценки. Также переоформлению подлежит страховка. Регистрация недвижимого имущества повлечет за собой дополнительные траты.

Время уйдет больше, чем с переоформлением других видов ссуды. Однако хлопоты будут не бесполезны, поскольку клиент сможет существенно сократить расходы на выплату ипотеки. Главное, разумно подойти к выбору программы рефинансирования. Не все предлагаемые продукты будут выгодны в вашем случае. Поэтому внимательно изучайте все пункты кредитного договора.

Что такое перекредитование потребительского кредита: порядок проведения процедуры

Порядок рефинансирования схож с оформлением обычного кредитования. Поэтому многие не видят разницы между особенностями услуг, недоумевая, чем отличается рефинансирование от кредита. Отличие кроется в пакете документов, нужных в банках. В последнем случае он будет больше. При перекредитовании, кроме стандартных бумаг, придется еще собрать справки относительно первого займа.

Программа по погашению потребительского кредита дает возможность «перекрыть» такие разновидности банковских продуктов:

- целевые/нецелевые;

- кредитные карты;

- кредиты, выданные на покупку автомобиля;

- овердрафты.

Итак, заемщик определяется с банком, где намеревается оформить рефинансирование, анализирует его условия. Затем он документально доказывает свою личность и платежеспособность, предоставляет договор, подписанный ранее с первой организацией, выписку о том, сколько раз и в каком размере производились платежи, какая сумма осталась к выплате.

Процедура перекредитования заканчивается заключением сделки с рефинансирующим банком. Деньги перечисляются первичной структуре-кредитору. Обратите внимание, что наличными заемщику средства никто не выдаст, если программа не предусматривает этого. Но в последнее время все большее число кредиторов дает дополнительные деньги на личные нужды.

Реструктуризация и рефинансирование кредита — в чем разница

Раз мы уже коснулись данного вопроса со всех сторон, давайте определимся, чем отличается рефинансирование от реструктуризации кредита. Упомянутые понятия – две разные вещи, и ошибочно их путать. О рефинансировании мы упомянули, значит, выясним, что подразумевают под реструктуризацией.

Это мера, применяемая кредитно-финансовым учреждением по просьбе клиента, об изменении условий действующего займа. Реструктуризировать кредит может только тот банк, который его выдал.

То есть с данной услугой человеку идут на уступки и снижают возлагаемую на него нагрузку. Может поменяться график платежей, увеличиться срок возврата, измениться валюта. Обращаются за выдачей продукта лица, у которых еще нет просрочек, но есть документальное подтверждение о том, что им на данном этапе нечем платить. Свидетельством тому является справка о потере работы, понижении з/п и тому подобное.

Банки, рефинансирующие кредиты

Итак, мы разобрались с тем, что же такое перекредитование кредита. Теперь приведем для примера несколько банков, готовых помочь вам в погашении прошлого займа. Вот они:

- Тинькофф Банк. Он предлагает взять кредитную карту Платинум с необходимым вам лимитом, погасить имеющийся кредит, и в течение 4 мес. не платить за это %.

- СКБ-Банк. Он позволяет погасить до 10 займов (в том числе автокредитов), оформленных в сторонних финансовых структурах, под низкую фиксированную ставку. Чтобы увеличить лимит, можно привлечь созаемщика, включая лиц пенсионного возраста.

- УРАЛСИБ. Аналогично предыдущим дает возможность сократить количество кредитов в других банках, уменьшить размер обязательных платежей и прочее.

Выгодным предложением обладает Альфа-Банк. Поэтому мы его заслуженно выделили среди других. В 2018 году программа перекредитования Альфа-Банка считается приоритетной по следующим причинам:

- привлекательная ставка (от 11,99%);

- большой срок предоставления продукта – 1-7 лет;

- повышенный лимит – до 4 млн руб.;

- рефинансированию подлежат микро займы, взятые у МФО, ипотечные кредиты, автокредиты.

Примечательно перекредитование в Альфа-Банке упрощенной схемой заключения договора (без поручителей и залога).

(5 оценок, среднее: 4,80 из 5)

(5 оценок, среднее: 4,80 из 5)

Что означает рефинансирование кредита? ТОП-3 банков с самыми выгодными программами рефинансирования

Что означает рефинансирование кредита? Рефинансирование кредита или перекредитование – востребованная банковская услуга по погашению уже существующей задолженности за счет нового кредита.

Российские банки предлагают различные программы рефинансирования долгов, в том числе с одновременным предоставлением дополнительных средств на потребительские нужды, а также с возможностью объединения нескольких займов в один.

Преимущества для заемщика:

- уменьшение ежемесячного платежа за счет применения более низкой процентной ставки или продления срока погашения кредита;

- контроль над своими обязательствами и удобство внесения платежей при объединении задолженностей;

- сохранение положительной кредитной истории в случае рефинансирования кредита по причине уменьшения доходов или потери работы;

- получение дополнительных денежных средств на потребительские нужды в рамках одной заявки и одного договора.

Выгода для банка при рефинансировании «чужих» кредитов заключается в увеличении кредитного портфеля. Кроме того, в лице заемщика банк получает лояльного клиента, которому можно предложить другие продукты. В результате растут процентные и комиссионные доходы.

Порядок рефинансирования кредита

Заемщик собирает пакет документов и подает заявку в банк, предлагающий услуги по рефинансированию кредитов. Требования к документам зависят от выбранной программы, как правило, это паспорт, справка о доходах и/или занятости, реквизиты для погашения кредита в другом банке, также может потребоваться справка о размере задолженности. При оценке платежеспособности заемщика ежемесячные платежи по рефинансируемым кредитам не учитываются .

Кредит на рефинансирование может выдаваться как в размере фактической задолженности, так и с учетом дополнительной суммы на потребительские нужды. В случае заключения договора существует два варианта получения денег:

- банк по поручению заемщика переводит необходимые для полного погашения задолженности денежные средства на счета сторонних банков;

- заемщик получает всю сумму наличными или на карту для самостоятельного погашения задолженности.

После оплаты долга заемщик должен лично обратиться в другие банки и выполнить необходимые процедуры для расторжения кредитных договоров. Банк, с которым заключен договор на рефинансирование, имеет право проверить факт погашения задолженности и применить к заемщику штрафные санкции в случае нецелевого использования полученных средств.

ТОП-3 банков с самыми выгодными программами рефинансирования

Рассмотрим и сравним предложения 3 крупных российских банков.

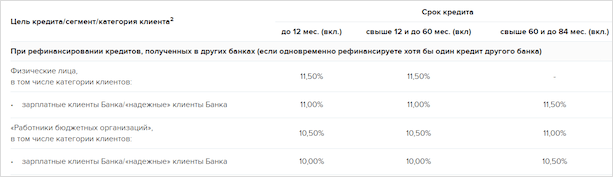

| Банк | Cтавка | Сумма | Срок |

|---|

для зарплатных клиентов)

Рассмотрим условия и особенности программ каждого банка в отдельности.

Уральский Банк реконструкции и развития (УБРИР)

УБРиБ предлагает программу по рефинансированию действующих срочных потребительских кредитов. У заемщика есть возможность объединения задолженностей, денежные средства переводятся непосредственно на счета сторонних банков. При этом рефинансируемые кредиты на момент подачи заявки должны быть оформлены не менее 60 дней назад.

Требования к заемщику и пакету документов:

- возраст при подаче заявки не менее 19 лет , а на расчетную дату полного погашения кредита не более 75 лет;

- постоянную регистрацию в регионе присутствия УБРИР;

- для наемных работников – при подаче заявки стаж на последнем месте работы составляет 3 месяца и более;

- для ИП предъявляется требование к опыту предпринимательской деятельности не менее одного года;

- паспорт гражданина РФ и документ о доходах за последние 6 месяцев (если стаж меньше, то не менее, чем за три полных месяца), реквизиты для погашения рефинансируемых кредитов;

- ИП и учредители компаний дополнительно предоставляют налоговую декларацию и свидетельство о регистрации.

| Видео (кликните для воспроизведения). |

Процентные ставки*:

- 13–16% годовых – сотрудники предприятий, участвующих в зарплатных проектах УБРиБ;

- 15–19% годовых – другие категории заемщиков.

* устанавливается индивидуально в зависимости от результатов оценки кредитоспособности.

Особые условия:

Через месяц после выдачи кредита заемщик может претендовать на уменьшение процентной ставки при выполнении определенных условий: досрочное внесение ежемесячного платежа, погашение кредита любыми способами кроме касс УБРИР, совершение покупок по картам УБРИР или получение зарплаты на карту УБРИР на установленную банком сумму. Итоговое снижение процентной ставки составляет до 3 процентных пунктов.

Отправить заявку на кредит в УБРИР →

Банк УРАЛСИБ

В рамках программы «Рефинансирование кредитов» заемщик может не только погасить задолженность в стороннем банке, но и получить на руки дополнительную сумму денежных средств на личные нужды. Рефинансируются любые действующие потребительские кредиты заемщика без ограничений по количеству, за исключением микрозаймов, валютных и просроченных кредитов . При этом УРАЛСИБ не требует подтверждающих документов от сторонних банков.

Требования к заемщику и пакету документов:

- постоянная или временная регистрация в регионах присутствия подразделений УРАЛСИБ продолжительностью от 6 месяцев;

- возраст на дату рассмотрения заявки не менее 23 лет , а на дату окончания договора не более 70 лет;

- стаж на текущем месте работы не менее 3 месяцев, при этом работодатель должен существовать не менее одного года;

- кредит до 250 000 рублей включительно – паспорт гражданина РФ и второй подтверждающий личность документ по выбору заемщика;

- кредит более 250 000 рублей – паспорт гражданина РФ и подтверждающий доходы документ.

Процентные ставки:

- 11,9% годовых – при одновременном оформлении программы страхования жизни и здоровья, пониженная ставка сохраняется на все время действия страховки;

- 17,9% годовых – в других случаях.

Программа рефинансирования от Росбанка распространяется на действующие рублевые кредиты сторонних банков, выданные на следующие цели: потребительские нужды, покупка недвижимости или автомобиля, кредитные карты, овердрафты. При этом по кредитному договору должна отсутствовать просроченная задолженность, а дата его окончания наступить не менее, чем через 3 месяца. Заемщик может в рамках рефинансирования объединить несколько договоров и получить дополнительную сумму на потребительские нужды.

Требования к заемщику и пакету документов:

- добросовестное погашение рефинансируемых кредитов;

- возраст от 22 до 70 лет на дату окончания договора;

- постоянная регистрация в регионах работы офисов Росбанка;

- для зарплатных клиентов – паспорт гражданина РФ, документы с информацией о рефинансируемых кредитах, реквизиты кредитных счетов в сторонних банках;

- иные категории клиентов дополнительно предоставляют документ, подтверждающий доходы (при сумме кредитования более 500 тысяч рублей или запросе дополнительных средств на потребительские нужды) и заверенную копию трудовой книжки (если запрошено от 400 тысяч рублей).

Процентные ставки при условии получения зарплаты в Росбанке:

- 9,99% – оформление в Московской области при одновременном заключении договора страхования (16,99% при отказе от страховки);

- 10,99% – оформление в Москве при одновременном заключении договора страхования (17,99% при отказе от страховки).

Процентные ставки* для других категорий клиентов:

- 10,99% – оформление в Московской области при одновременном заключении договора страхования (17,99% при отказе от страховки);

- 11,99% – оформление в Москве при одновременном заключении договора страхования (18,99% при отказе от страховки).

* если заемщик подтверждает доходы выпиской из ПФР, то применяется дисконт 1,5%.

Отправить заявку на кредит в РОСБАНК →

Самую удобную программу рефинансирования предлагает Росбанк. Заемщик может объединить любые кредиты, включая кредитки и автокредиты, в то время как предложения остальных банков распространяются исключительно на потребительские кредиты. Также Росбанк может выдать максимальную сумму кредитования и использует гибкую шкалу процентных ставок для разных категорий заемщиков. Для оформления заявки на сумму менее 400 000 потребуется только паспорт и документы о рефинансируемых кредитах.

Что такое рефинансирование кредита и в чем его выгода?

Что значит «рефинансировать кредит»?

Что значит «рефинансировать кредит»?

Рефинансирование – это получение нового кредита с последующим погашением одного или нескольких имеющихся кредитов. Новый кредит банки предлагают открыть на более привлекательных условиях. Обычно с одобрением большей суммы или более низкими процентными ставками.

Рефинансирование – это не просто выдача нового потребительского кредита, а предоставление денежных средств на погашение имеющихся кредитных обязательств. Услугой рефинансирования пользуются в следующих случаях:

- имеется один или несколько кредитов, оформленных под высокие проценты;

- хочется изменить срок кредитования или ежемесячный платеж;

- оформлено несколько разных кредитов и нужно объединить их в один;

- есть потребность изменить валюту кредитного договора;

- хочется полностью перейти на обслуживание в другой банк.

Как рефинансировать свои долги?

Рефинансировать кредит можно в том же банке, где он открыт, или обратиться за этой услугой в другой банк. Так как далеко не каждый банк предлагает рефинансирование открытых в нем же кредитов. Это относится в большей мере к ипотечным и залоговым продуктам.

Топовые банки предлагают все виды рефинансирования как своих, так и сторонних кредитов. В последние годы банки в борьбе за клиентов постоянно расширяют программы такого вида кредитования.

Схема перекредитования или рефинансирования одинаковая во всех банках, отличаются только условия для клиентов. Для того, что рефинансировать свои долговые обязательства нужно:

Когда рефинансирование не выгодно?

Есть ситуации, когда перекредитование экономически не выгодно и будет только тратой времени, а может привести и к убыткам. Случаи, когда в переоформлении нет смысла:

- есть несколько мелких краткосрочных кредитов, а ставка по новому продукту практически такая же;

- существует мораторий на досрочное гашение по старым ссудам или банк взимает за это комиссии;

- разница в процентах не велика, а для рефинансирования требуется перерегистрация залога (придется потратиться на оценку, нотариальное заверение документов, страхование и др.).

Считается, что кредит лучше рефинансировать в первой половине его срока, а при наличии страхования нужно сделать это накануне нового страхового платежа. Процедура довольно трудоемкая и может стать действительно затратной не только в плане финансов, но и личного времени заемщика. Для нового кредита может потребоваться более объемный пакет документов, а собирать их придется с нуля.

Для рефинансирования в первую очередь обратитесь в свой банк, где обслуживается текущий кредит. Банки часто идут на уступки, чтобы не потерять ценных клиентов, и могут предоставить скидки или более выгодные условия.

Что такое рефинансирование? Подробная инструкция по перекредитованию своих долгов

Все последние годы в стране отмечается рост объемов кредитования. До недавнего времени росла и просроченная задолженность. Но уже в 2017 году эксперты отмечают стабилизацию на рынке просрочки и сокращение темпов ее роста. Не последнюю роль здесь сыграли программы банков, которые предлагают заемщикам рефинансирование кредитов.

Что это такое и стоит ли становиться их участником? Эти вопросы, а также плюсы и минусы процедуры мы рассмотрим в нашей статье.

Понятие рефинансирования

Понятие рефинансирования сегодня рассматривается в двух аспектах:

Рефинансирование — это способ снизить долговое бремя заемщика путем перекредитования на более выгодных условиях. Другими словами, вы оформляете новый займ, чтобы погасить один или несколько старых.

Второе понятие мы часто слышим в связке со словом ставка. Ставка рефинансирования – это процент, под который Центральный банк РФ выдает кредиты нашим кредитным организациям. Это, конечно, очень важный показатель для экономики страны, но он сегодня не является целью нашей статьи. Пусть с ним разбираются экономисты, финансисты и прочие заинтересованные специалисты.

Итак, еще раз простыми словами, что значит рефинансирование? Зачем его проводить? Представьте ситуацию, что вы взяли потребительский кредит в 2015 году под 20 % годовых на 5 лет, а через год еще один под 16 % и т. д. Все эти займы можно заменить одним. Таким образом, за счет нового кредита вы погасите все старые и станете выплачивать его на более выгодных условиях.

Часто с термином рефинансирования рассматривается реструктуризация. Многие заемщики путаются в понятиях, принимая их за синонимы. Но они отличаются друг от друга.

Реструктуризация – это пересмотр вашего существующего кредитного договора в банке с целью увеличения срока погашения, снижения ежемесячного платежа по уважительным причинам (например, сокращение на работе, уменьшение заработной платы). Эта процедура проводится там же, где вы оформили займ. Понятно, что реструктуризацию не разрешают всем желающим. Банк должен найти причины уважительными.

Далее мы рассмотрим требования к заемщику, какие необходимы документы и разберем, как проводится сама процедура. Эту услугу предлагают практически все банки, поэтому сравним программы в ТОП-5 кредитных организациях. В конце выделим плюсы и минусы рефинансирования.

Требования и документы

Требования к заемщику и пакет документов мало чем отличаются от получения простого потребительского кредита. В разных организациях они могут отличаться. Посмотрим на первые 5 банков по рейтингу финансового портала Банки.ру.

Отличие от потребительского кредитования состоит в том, что банку необходима информация о ваших прежних кредитах. Существуют еще особые требования к погашению задолженности по старым займам. Но мы их рассмотрим чуть позже, когда более подробно разберем программы рефинансирования ТОП-5 банков.

Процедура перекредитования

- Узнаете, разрешает ли банк досрочно погашать долг и нюансы этой процедуры.

- Выбираете конкретную организацию для перекредитования. Приносите и сдаете в отделение для подачи заявки пакет необходимых документов. Ожидаете решения (как правило, от 1 до 5 дней).

- Пишете заявление о досрочном погашении долга в старом банке.

- Возвращаетесь в новый банк, чтобы закончить процедуру. Подписываете кредитный договор, который заменяет один или несколько старых.

- В большинстве случаев банк самостоятельно переводит необходимую сумму для погашения задолженности.

Если кредитов несколько в разных кредитных организациях, то 1-й и 3-й шаги надо проделать в каждом банке. Обязательно получите справку об отсутствии задолженности, когда долг будет погашен.

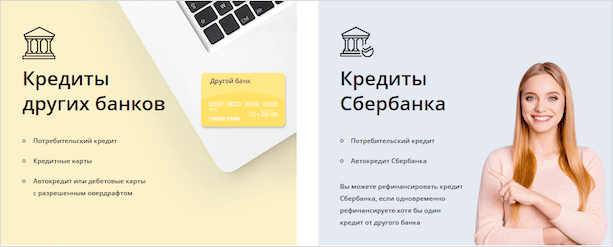

Некоторые банки разрешают рефинансировать только кредиты других организаций. А, Сбербанк, например, перекредитовывает и свои займы при условии наличия еще и чужих. Количество кредитов колеблется от 1 до 6 штук. Далее более подробно рассмотрим условия в различных кредитных организациях.

Сколько раз можно делать перекредитование? Ответа на этот вопрос в нормативных документах нет. Следовательно, делаем вывод: столько, сколько необходимо. Но чаще, чем 1 – 2 раза, вы вряд ли сами согласитесь. Процедура занимает определенное время, связана с дополнительными расходами и далеко не во всех случаях имеет очевидную экономию.

Условия рефинансирования в ТОП-5 банках

В программе могут участвовать разные виды займов, в том числе автокредит, кредитные карты, ипотека. По ипотеке процедура более сложная. Я расскажу о ней чуть позже, а пока ТОП-5 финансовых организаций и их условия.

Сбербанк России

- До 5 займов.

- На срок до 7 лет.

- От 11,5 % годовых.

- Сумма от 30 тыс. до 3 млн. руб.

- Возможность получить дополнительную сумму.

- Если нужна сумма, которая не превышает задолженности по кредитам, то из документов достаточно предоставить только паспорт и сведения о задолженности (условия, график платежей и т. д.)

Более подробно о процентных ставках в таблице.

Какие кредиты могут участвовать в программе?

Заемщик не должен иметь просрочек за последние 12 месяцев и проводить реструктуризацию за весь срок кредитования.

Газпромбанк

- Срок кредитования до 7 лет.

- Сумма от 50 тыс. до 3,5 млн. руб.

- Перекредитовывает только займы других банков.

- Процентная ставка.

Требования к рефинансируемому кредиту – вы должны уже 6 месяцев его погашать и остаток срока кредитования должен быть не менее 6 месяцев.

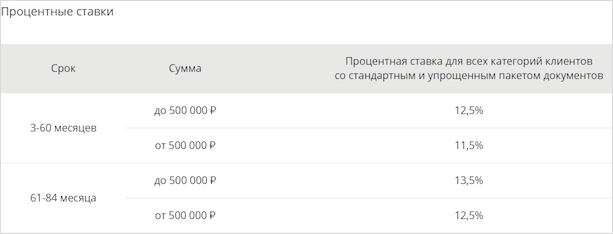

- Срок кредитования до 5 лет.

- Процентная ставка от 12,5 до 16,9 % в зависимости от суммы.

- Сумма от 100 тыс. до 5 млн. руб.

- Количество займов до 6 штук.

- Можно взять дополнительные деньги на собственные нужды.

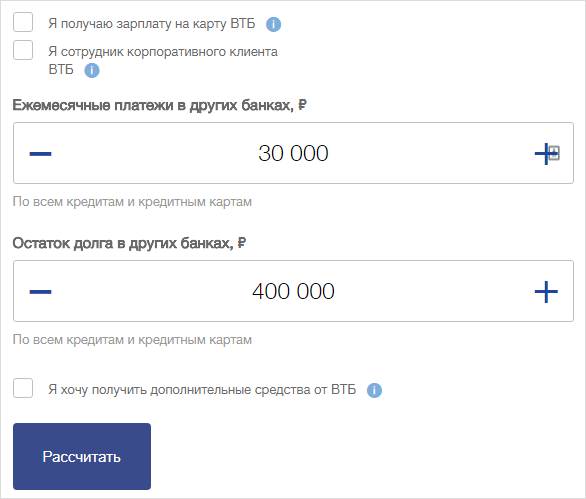

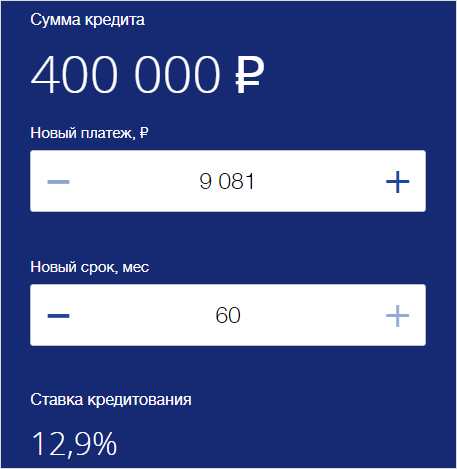

Калькулятор на сайте позволит определить новый ежемесячный платеж, который вы получите после перекредитования. Для примера я задала необходимые параметры по займам.

Получены вот такие результаты.

Таким образом, ежемесячный платеж уменьшится на 20 919 руб. в месяц.

Обращаю ваше внимание, снижение платежа в несколько раз означает снижение ежемесячной нагрузки на вас. Но, чтобы получить полную картину, надо рассчитывать сумму переплаты по долгу за весь срок кредитования. А она может оказаться больше, чем по старым кредитам.

Требования к рефинансируемым кредитам:

- до конца срока кредитования не менее 3 месяцев,

- нет просрочек за последние 6 месяцев,

- нет просроченной задолженности,

- все займы взяты в других банках.

Россельхозбанк

- Срок кредитования до 5 лет.

- Можно рефинансировать до 3 займов.

- Максимальная сумма до 750 тыс. руб.

- Можно взять дополнительные деньги на личные нужды.

- Процентная ставка от 10 %.

Банк применяет процентные надбавки (+ 4,5 %), если заемщик отказывается от страховки. Это надо иметь в виду при подсчете выгоды от перекредитования.

- До 5 рефинансируемых займов.

- Срок кредитования до 5 лет.

- Сумма кредитования от 50 тыс. до 1,5 млн. руб.

- Можно получить дополнительные средства наличными.

- Процентная ставка от 11,99 до 19,99 %.

По процентной ставке в Альфа-Банке интересная ситуация. Ее величина определяется индивидуально. И в случае назначения максимального значения в 19,99 % новый кредитный договор становится невыгодным.

Информации о том, через сколько можно рефинансировать взятый ранее кредит, на сайте банка и в опубликованных в свободном доступе документах нет.

Обратите внимание, что для зарплатных клиентов во всех банках действуют льготные условия кредитования.

Рефинансирование ипотеки

Можно ли рефинансировать ипотеку, обязательным условием которой является обеспечение? Да, можно. Процедура будет более сложной именно по причине имеющегося залога. Но на сегодня это один из самых популярных видов перекредитования. Почему? Потому что ипотека выдается, как правило, на длительный срок. Ставки за этот период могут существенно снизиться, поэтому заемщики хотят уменьшить кредитную нагрузку.

Главное, на что надо обратить внимание при перекредитовании ипотеки – это дополнительные платежи:

- Страхование жизни и здоровья.

- Новое страхование недвижимости в залоге.

- Выписка из ЕГРН (единый государственный реестр налогоплательщиков).

- Оформление отчета по оценке недвижимости.

- Госпошлина за перерегистрацию.

Сбор этих документов увеличивает время на оформление, но потраченные время и деньги могут с лихвой окупиться более выгодными условиями выплаты долга.

Плюсы и минусы

При кажущейся выгоде рефинансирования, на первый взгляд, оно может иметь и отрицательные моменты. Поэтому мы сейчас постараемся выделить плюсы и минусы перекредитования:

- Предотвращение возникновения просроченной задолженности.

- Снижение ежемесячной кредитной нагрузки в виде уменьшения платежа.

- Уменьшение суммы переплаты по займу.

- Повышение удобства обслуживания за счет замены нескольких кредитов одним.

- Смена валюты займа (особенно это актуально для ипотеки, которую некоторые граждане получали в иностранной валюте несколько лет назад).

- Получение денег не только на погашение долга, но и на личные нужды.

- Необходимость заново проходить процедуру сбора документов. В этом случае можно оказаться в ситуации, когда платежеспособность ваша стала хуже, чем была при получении денег в долг ранее.

- Возможны дополнительные расходы (например, за счет оформления страховки, оценки залога и др.)

- Сложность в проведении самостоятельных расчетов платежей по перекредитованию. Можно воспользоваться специальными калькуляторами, чтобы оценить реальную выгодность нового займа.

- Отсутствие возможности перекредитования микрозаймов. Банки не идут на это. В данном случае можно предложить получить обычный потребительский кредит (если нет задолженности и просрочек) или попробовать оформить кредитную карту.

Заключение

Считаю, что нет смысла проводить рефинансирование займов, взятых на 1 – 2 года. Это слишком короткий срок, чтобы ощутить выгоду от нового кредита. А вот для ипотеки этот инструмент может оказаться очень и очень действенным. Ставки по ней продолжают снижаться, а длительный срок кредитования позволяет существенно сэкономить на платежах и переплате.

| Видео (кликните для воспроизведения). |

Перекредитование – это еще одна услуга коммерческих банков. Они не остаются от нее в накладе, а имеют неплохую прибыль. Но и заемщик при грамотном пользовании услугой может существенно поправить свой семейный бюджет. Главное, не просто сравнить процентные ставки, а просчитать выгоду за весь срок кредитования.

Источники

Краев, Н. А. Комментарий к Федеральному закону «О закупках товаров, работ, услуг отдельными видами юридических лиц» (постатейный) / Н.А. Краев, А.Н. Борисов. — М.: Деловой двор, 2015. — 160 c.

Волеводз, А. Г. Международный розыск, арест и конфискация полученных преступным путем денежных средств и имущества (правовые основы и методика) / А.Г. Волеводз. — М.: Юрлитинформ, 2015. — 477 c.

Делия, В. П. История и методология науки производства / В.П. Делия, Л.Д. Гагут, Ю.А. Гнидина. — М.: Де-По, 2013. — 304 c.

-

Марченко, М. Н. Проблемы общей теории государства и права. Учебник. В 2 томах. Том 2 / М.Н. Марченко. — М.: Проспект, 2015. — 644 c.

Здравствуйте! Меня зовут Владимир, работаю больше 18 лет по специальности юрист, за весь опыт работы у меня получилось собрать большую базу статей по юридической тематике. Надеюсь данный материал для вас будет полезен.

Перед применением нужна консультация с профессионалами.