Содержание

- 1 Что такое бенефициар

- 2 Формула определения бенефициарного владельца

- 3 Бенефициар и выгодоприобретатель — кто это?

- 4 Чем отличается выгодоприобретатель от бенефициарного владельца

- 5 Кто такой бенефициар, а кто бенефициарный владелец (простыми словами)

- 6 Кто такой бенефициарный владелец юридического лица

Что такое бенефициар

Рыночные отношения развиваются, появляются новые экономические субъекты. И многим из обычных людей непонятно, что означает слово БЕНЕФИЦИАР. Попытаемся разобраться. Определений у этого понятия несколько. И если вы планируете заняться именно внешнеторговой деятельностью, вам обязательно нужно разбираться во всем многообразии новых понятий.

Бенефициар

Бенефициаром разрешено быть юридическому лицу и физическому. Их доход образуется при совершении конкретных операций. Они же выгодоприобретатели от операций, которые совершаются с их имуществом при управлении на доверительном начале. Интересанты, так их тоже называют, могут держать вексели, банковские аккредитивы.

Что такое бенефициар? Если осуществляется внешнеторговая деятельность, им является компания, которая выступает в качестве продавца. Если проводятся трастовые операции, это лицо, получающее пользу от доверительного управления его имуществом.

Есть еще одно определение, объясняющее, кто такой бенефициар. Выгодополучателем можно стать по наследству, если тот, кто был зафиксирован в полисе страхования, как бенефициар, умер до того, как закончился срок действия этого договора. В переводе с французского это слово переводится, как прибыль.

Бенефициарный владелец

По российским законам бенефициарным владельцем считается лицо, реально владеющее всей компанией.

Выгодоприобретатель получает прибыль от деятельности клиента по агентскому соглашению или доверительному управлению.

Бенефициарный владелец – это физическое лицо. Он является собственником компании напрямую или через другие лица. Может контролировать всю деятельность клиента.

В учредительных документах эти лица могут не значиться, но ведение бизнеса они полностью контролируют. По закону бенефициарный владелец имеет долю в капитале юрлица двадцать пять и более процентов.

Конечный бенифициар — это физическое лицо, владелец организации-выгодоприобретателя. Именно при открытии оффшорных компаний появились скрытые конечные владельцы прибыли. Данные о них известны только в банке при открытии счета и агенту компании. Конечный выгодополучатель может распоряжаться банковским счетом.

Бенефициар и выгодоприобретатель

Есть ли что схожее и в чем разница между бенефициаром и выгодоприобретателем? И тот и другой имеют доход от действий клиента. Отличие. У конечного владельца есть доля в компании, четвертая ее часть или больше. И он может контролировать деятельность этой компании и управлять ею. Выгодоприобретатель этого не может. У него нет и своей доли.

Контроль со стороны государства ведется именно за бенефициарами. Есть определенные условия, когда компания обязана предоставить о них нужную информацию. Это нужно для того, чтобы выявить преступные действия и предотвратить их. Также данная информация помогает предотвратить финансовые махинации.

Бенефициары и сведения о них

Мы уже говорили, для чего могут потребоваться сведения о данных лицах. В последнее время добавился еще один момент, не менее важный, чем вышесказанные — предотвращение террористических операций и борьба с террористами.

Банковские структуры могут также потребовать нужные сведения, и компании обязаны их предоставить. А от банков эта информация поступает в Росфинмониторинг. Не делать этого банки не могут, потому что в противном случае на них могут наложить штраф до полумиллиона рублей. Это касается не только банков, а любых финансовых учреждений.

Некоторые компании, чтобы скрыть данные реального владельца, открывают счет на лицо, который наделен только правом подписи. Бенефициарное лицо в этом случае находится под постоянным контролем. Получается, что просто выявить выгодоприобретателя, а более сложно – реального владельца.

Данные настоящих владельцев запрашивают и финансовые, и другие государственные учреждения. Например, когда заключаются контракты по государственным закупкам. В документ «Сведения о цепочке собственников, включая бенефициаров», записывают все данные выгодоприобретателей.

Права и обязанности

Права выгодоприобретателей защищены законом. Но они имеют и некоторые обязательства. Бенефициар может защитить свое имущество специальным соглашением на управление на доверительном начале. Если договор нарушается, ответственны за это конечный владелец и номинальный исполнитель.

В соглашении предусматривается залог имущества исполнителя, действующего по этому соглашению, чтобы можно было покрыть возможные потери. Если такой исполнитель безответственно относится к своей работе, бенефициар может заменить его.

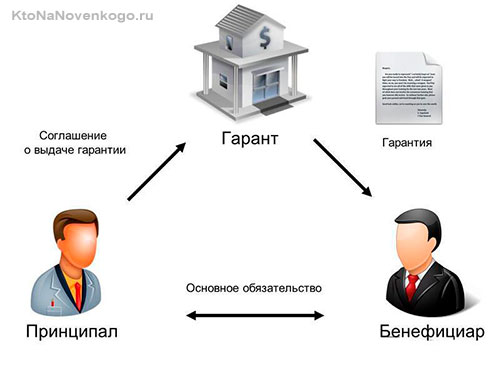

Когда выгодополучатель и должник совершают сделку, заключается банковская гарантия, где оговариваются все условия. В качестве гаранта должно выступать обязательно физическое лицо. В чем суть такой гарантии? Поручитель берет на себя обязательства по оплате материальных претензий, который предъявляет выгодоприобретатель к принципалу. Для этого в обязательном порядке оформляется заявление.

Если бенефициар не получает прибыли, он может потребовать исполнения своих обязательств от гаранта на тех условиях, которые отмечены в договоре. Но претензию можно предъявлять до того времени, пока не закончился срок гарантийных обязательств. Лицо, выступающее в роли гаранта, должно тщательно изучить все предъявляемые претензии и известить принципала.

Сегодня бенефициарами становятся владельцы имущества и денежных средств. Они получают прибыль, передавая управление доверенному лицу. Но государство контролирует всю деятельность крупных владельцев, чтобы выявить незаконную легализацию денег, и чтобы предотвратить террористические акции. Поэтому эти действия законны и оправданы.

Формула определения бенефициарного владельца

_144.jpg)

Эксперт службы Правового консалтинга ГАРАНТ

специально для ГАРАНТ.РУ

О методике определения косвенного участия физического лица в капитале организации в целях установления возможности признания его бенефициарным владельцем рассказывает эксперт службы Правового консалтинга ГАРАНТ Любовь Карасевич.

Иногда определить, является ли физическое лицо бенефициаром того или иного акционерного общества, не так-то просто, но в некоторых случаях знать это просто необходимо – в том числе для выполнения требований законодательства о противодействии отмыванию денежных средств. Специальный закон, конечно, определяет, кто является бенефициаром общества, (ст. 3 Федерального закона от 7 августа 2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»; далее – Закон № 115-ФЗ), однако и это не всегда помогает решить вопрос о наличии или отсутствии бенефициарности.

К примеру, одним из учредителей компании (назовем ее ЗАО-1), владеющим 60% его акций, является другое общество (ЗАО-2), а контрольный пакет в ЗАО-2 принадлежит физическому лицу. Попробуем определить, является ли это физическое лицо бенефициаром ЗАО-1

В соответствии с п. 14 ст. 7 Закона № 115-ФЗ клиенты обязаны предоставлять организациям, осуществляющим операции с денежными средствами или иным имуществом, информацию, необходимую для исполнения указанными организациями требований данного закона. В состав этих сведений включается также информация о выгодоприобретателях и бенефициарных владельцах клиентов финансовых организаций.

Исчерпывающий список организаций, осуществляющих операции с денежными средствами или иным имуществом и, соответственно, имеющих право требовать от клиентов такую информацию, приведен в ст. 5 Закона № 115-ФЗ.

Понятие бенефициарного владельца, используемое в Законе № 115-ФЗ, раскрывается в абз. 13 ст. 3 этого закона. Бенефициаром признается физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25% в капитале) клиентом-юридическим лицом либо имеет возможность контролировать действия клиента.

Следует отметить, что Закон № 115-ФЗ не раскрывает алгоритм действий по определению процентного участия физического лица в капитале организации. Если определение прямого участия в капитале не представляет сложности, то определение косвенного участия может вызвать затруднения.

На наш взгляд, порядок такого определения аналогичен порядку, используемому, например, при определении взаимозависимости лиц в целях налогообложения. Так, согласно п. 3 ст. 105.2 НК РФ доля косвенного участия в организации определяется в следующем порядке:

определяются все последовательности участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности;

определяются доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности;

суммируются произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей.

В рассматриваемой ситуации физическое лицо владеет 51% акций в ЗАО-2. В свою очередь, ЗАО-2 является владельцем 60% акций в ЗАО-1. Поскольку физическое лицо не владеет акциями ЗАО-1 напрямую, участие его в капитале этого общества следует признать косвенным. С учетом вышеприведенных разъяснений рассчитаем долю косвенного участия физического лица в ЗАО-1. Она составит: 0,51 х 0,6 = 0,306 или 30,6%. Следовательно, физическое лицо имеет преобладающее участие в капитале (более 25%) и отвечает признакам бенефициарного владельца ЗАО-1.

Обращаем внимание, что в соответствии с п. 3.3 Положения Банка России от 2 марта 2012 г. № 375-П кредитная организация принимает решение о признании физического лица бенефициарным владельцем при наличии у такого лица возможности контролировать действия клиента с учетом следующих факторов:

физическое лицо прямо или косвенно (через третьих лиц) имеет преобладающее участие (более 25%) в капитале клиента или владеет более 25% от общего числа акций клиента с правом голоса;

физическое лицо имеет право (возможность), в том числе на основании договора с клиентом, оказывать прямое или косвенное (через третьих лиц) существенное влияние на решения, принимаемые клиентом, использовать свои полномочия с целью оказания влияния на величину дохода клиента, физическое лицо имеет возможность воздействовать на принимаемые клиентом решения об осуществлении сделок (в том числе, несущих кредитный риск (о выдаче кредитов, гарантий и т.д.), а также финансовых операций.

Кредитная организация вправе определить также иные факторы, на основании которых физическое лицо будет признано кредитной организацией бенефициарным владельцем.

Бенефициар и выгодоприобретатель — кто это?

С развитием рынка стали появляться новые участники и стороны бизнеса. Чтобы получать прибыль от различных источников, иметь доступ к делам компаний, но не афишировать свои данные, истинные владельцы бизнеса предпочитают скрываться и работать без привлечения внимания к своей персоне. Они получили свое название – бенефициары, что в переводе с французского означает «прибыль».

В бизнесе сейчас часто прямую выгоду получают не первые лица компаний или номинальные владельцы. Они лишь создают видимость. Все финансовые потоки и сделки регулируются лицами, которые не афишируют себя, а работают на расстоянии. Бенефициары были всегда, но особое внимание к себе привлекли они с развитием оффшоров. В 2012 г. а России заговорили о деоффоризации отечественного бизнеса. Были приняты законодательные акты, которые рекомендовали выявлять реальных владельцев бизнеса. Сейчас все банки, которые работают с расчетными счетами юрлиц, обязаны выявляться бенефициаров для раскрытия легальности бизнеса и исключения вероятности отмывания денег и финансирования терроризма, согласно 115-ФЗ.

Кто такой бенефициар?

Если пояснить простыми словами, то это лицо, которое управляет компанией, владеет ее имуществом, получает прибыль и ведет контроль над деятельностью. Это реальный хозяин, даже если формально им является иной человек. В 115ФЗ сказано, что бенефициаром является тот, кто имеет долю 25% и более. Это позволяет проводить все контролирующие действия.

Например, фирма А имеет совет директоров, генерального директора и несколько акционеров. Для всех именно они являются управленцами и владельцами бизнеса. Это видимая сторона. С другой стороны, они всего лишь куклы, выполняющие свою работу. Истинный хозяин находится в стороне и управляет этим театром. Он нигде не значится в документах фирмы, но владеет всем. Цепочка звеньев до истинного бенефициара может быть длинной. Каждое звено – формальный учредитель.

Федеральный закон обязывает банки и иные финансовые учреждения, которые проводят денежные операции, выявлять бенефициаров и фиксировать сведения о них в своих базах. Это связано с необходимостью повысить прозрачность бизнеса и снижения количества подозрительных операций. Бенефициары устанавливаются не только при работе с юрлицами, но и с физлицами.

Таким образом, бенефициар – это человек, который является реальным собственником бизнеса. Его личность часто скрывается и известна только руководству фирмы. Его конфиденциальность сохраняется через формальную компанию. Отыскать бенефициара можно по счетам, которые использует фирма в банке, перечисляя прибыль. Это может быть даже продавец услуг по аккредитивам.

Как становятся бенефициаром?

Такие вопросы лучше рассматривать в юридическом аспекте. Госсистема препятствует развитию нелегального бизнеса, а также усиливает контроль за финансовыми потоками, которые идут мимо госказны. Для этого был создан закон №115, целью которого является создание ясной картины российских активов и их владельцев. Часто собственников активов считается один человек, а на самом деле имуществом владеет совершенно другой человек, который скрывает свое богатство. 115ФЗ определил критерии бенефициаров:

- Доля в компании более 25%. Такая доля дает право на принятие контрольных решений. Этим бенефициар отличается от простых акционеров, которые владеют менее 25% с целью получения дохода.

- Наличие деловой активности лица, заинтересованного в финансовой прибыли компаний. Это может быть страхование, сделки с акциями, участие в совещаниях и пр.

Соответствуя этим критериям, владелец бизнесафирмы становится бенефициаром. Одни этого не скрывают, другие предпочитают оставаться в тайне. Компании и филиалы обязаны вести списки бенефициаров. Если госорганы захотят выявить истинного владельца компании, у них не возникает проблем. ГК РФ накладывает ответственность за искажение информации о бенефициарных лицах в виде штрафов до 500 т.р. Проверяющие структуры могут легко вычислить, является ли заявленный руководитель бенефициаром или же управление находится в иных руках. Цепочка бенефициаров особо интересна налоговикам и Росфинмониторингу.

Кто такой выгодоприобретатель?

Многие путают выгодоприобретателя и бенефициара. На самом деле это тождественные понятия, но имеющие некоторые отличия. Они оба имеют прибыль от деятельности компании, но у бенефициара есть четверть или более доли собствености, а у выгодоприобретателя эта доля меньше или ее вообще не может быть.

Бенефициар и выгодоприобретатель могут быть в лице одного человека или же совершенно разных. В первом случае выгодоприобретатель имеет доход и контролирует работу компании, а во втором – только получает доход (или его часть) за выполнение своих обязанностей.

Выгодоприобретатель в банке.

Это лицо, которое получает выгоду при банковских операциях. Например, при открытии вклада выгодоприобретателем является сам клиент. Он принес деньги с целью получения выгоды от их размещения на депозите. Однако, вклад может быть и на третье лицо. Например, отец кладет деньги на имя сына. Сын в этом случае является выгодоприобретателем, поскольку проценты и по вклады и сам вклад будет получать он.

Если взять юрлиц, то выгодоприобретателем является получатель в платежных поручениях. Например, компания перечисляет дивиденды на имя г-на Иванова И.И. Г-н Иванов является выгодоприобретателем. Но это не является фактом, что он будет бенефициаром, ведь полученные деньги он может перевести дальше по договору доверительного управления. Тот, кто получит этот доход, и будет бенефициаром.

Что такое цепочка бенефициаров?

Это несколько связанных бизнес-звеньев, по которым прибыль доход до реального хозяина. Цепочка может состоять из одного звена, а может и из нескольких. Чем длиннее цепь, тем сомнительнее операции и получаемые доходы. Цепь используется для того, чтобы запутать следы для госорганов, облегчить налогообложение, отмыть нелегальные доходы. По таким цепочкам деньги без проблем переводятся в оффшоры и иных активы.

Закон требует раскрывать информацию о конечных бенефициарах. Найти сведения можно на сайте ИФНС, по выписке из ЕГРЮЛ, в протоколах собраний. Конечным бенефициаром будет конкретный человек.

Пример цепочки: У Иванова есть 60% акций компании «Цветочек», которая, в свою очередь, владеет 80% акциями компании «Листик». Иванов ведет скромную жизнь, ездит на авто среднего класса. Гендиректор «Листика» Сидоров имеет дорогой автомобиль, костюм Prada и 24% акций своей компании. На первый взгляд именно Сидоров будет выглядеть бенефициаром. Но подсчет показывает, что Иванов через свою компанию «Цветочек» контролирует «Листик» почти наполовину (60%*80% = 48%). Именно он будет бенефициаром, а не пафосный Сидоров.

Таким образом, бенефициары сейчас встречаются все чаще. Им может быть любой владелец недвижимости, активов, денежных вложений. Госорганы пытаются контролировать высокопоставленных чиновников и руководителей госкорпораций. Это делается с целью защитить интересы и безопасность обычных людей. Однако, это не сокращает количество сомнительных операций и утечку денег в оффшоры. Через подставные фирмы корпорации выводят деньги в иностранные активы на вполне легальных основаниях, и раскрыть реальных владельцев бывает практически невозможно.

В России бенефициары не стараются себя афишировать из-за не совсем законных способах приобретения недвижимости, угрозы личной безопасности, нежелания попадать в поле зрения налоговиков и нежелания нести ответственность за нарушение законов. Наглядным примером является г-н Абрамович. Структуру его бизнеса не в силах проследить даже госорганам.

Запутанные структуры позволяют отвести внимание от бенефициаров, которые создают в оффшорах компании. Местные законы позволяют распоряжаться деньгами и при этом не афишировать себя.

Чем отличается выгодоприобретатель от бенефициарного владельца

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Банка России от 28 января 2014 г. № 14-Т “Об Информационном письме по вопросам идентификации организациями, осуществляющими операции с денежными средствами или иным имуществом, бенефициарных владельцев”

Центральный банк Российской Федерации направляет для использования в работе согласованное с Федеральной службой по финансовому мониторингу (Статс-секретарь — заместитель директора Федеральной службы по финансовому мониторингу П.В. Ливадный) Информационное письмо по вопросам идентификации организациями, осуществляющими операции с денежными средствами или иным имуществом, бенефициарных владельцев.

Приложение: на 6 листах.

| Заместитель Председателя Банка России |

Д.Г. Скобелкин |

Информационное письмо

по вопросам идентификации организациями, осуществляющими операции с денежными средствами или иным имуществом, бенефициарных владельцев

Глава I. Определение понятия “бенефициарный владелец”

В отношении каких клиентов организациям необходимо принимать обоснованные и доступные в сложившихся обстоятельствах меры по идентификации бенефициарных владельцев?

Поскольку в соответствии с абзацем 11 статьи 3 Федерального закона от 07.08.2001 № 115-ФЗ “О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма” (далее — Федеральный закон) под клиентом понимается как юридическое, так и физическое лицо, находящееся на обслуживании в организации, осуществляющей операции с денежными средствами и иным имуществом (далее — организация), то организации обязаны принимать обоснованные и доступные в сложившихся обстоятельствах меры по идентификации бенефициарных владельцев клиентов — как юридических, так и физических лиц.

В случае если владение клиентом либо контроль за действиями клиента осуществляется физическим лицом через третьих лиц, следует ли организациям устанавливать всех третьих лиц, владеющих клиентом либо имеющих возможность контролировать действия клиента?

Физическое лицо, не являясь непосредственно учредителем / участником клиента — юридического лица, может владеть таким клиентом либо иметь возможность контролировать его через третьих лиц (являться бенефициарным владельцем клиента). В случае если владение клиентом либо контроль за клиентом осуществляется через третьих лиц, организация должна располагать информацией, подтверждающей факт владения клиентом либо возможность осуществлять контроль за клиентом через третьих лиц.

С учетом каких факторов организации принимают решение о признании физического лица бенефициарным владельцем клиента?

Организация принимает решение о признании физического лица бенефициарным владельцем при наличии у такого лица возможностей контролировать действия клиента с учетом следующих факторов:

— физическое лицо прямо или косвенно (через третьих лиц) имеет преобладающее участие более 25 процентов в капитале клиента или от общего числа акций клиента с правом голоса;

— физическое лицо имеет право (возможность) на основании договора с клиентом оказывать прямое или косвенное (через третьих лиц) существенное влияние на решения, принимаемые клиентом, в частности, физическое лицо имеет возможность воздействовать на принимаемые клиентом решения об осуществлении сделок (в том числе несущих кредитный риск (о выдаче кредитов, гарантий и т.д.), включая существенные условия сделок, а также финансовых операций, оказывать влияние на величину дохода клиента;

— иные самостоятельно определяемые организацией факторы, на основании которых физическое лицо будет квалифицировано в качестве бенефициарного владельца.

Может ли у клиента быть несколько бенефициарных владельцев, или бенефициарным владельцем всегда является только одно физическое лицо?

Владение клиентом может осуществляться одним или несколькими физическими лицами (в том числе лицами, имеющими родственные отношения).

В таком случае организация должна рассматривать каждого из таких физических лиц в качестве бенефициарного владельца и установить в отношении каждого лица сведения, предусмотренные подпунктом 1 пункта 1 статьи 7 Федерального закона.

В каких случаях бенефициарным владельцем клиента — юридического лица может быть признан единоличный исполнительный орган клиента?

В случае если в результате принятия предусмотренных Федеральным законом мер по идентификации бенефициарных владельцев бенефициарный владелец клиента — юридического лица не выявлен, бенефициарным владельцем признается единоличный исполнительный орган клиента — юридического лица.

В решении организации о признании единоличного исполнительного органа клиента бенефициарным владельцем следует зафиксировать причины, обусловившие невозможность выявления бенефициарного владельца, а в анкете (досье) клиента — сведения, указывающие на то, что единоличный исполнительный орган клиента признан бенефициарным владельцем по причине невозможности выявления кредитной организацией бенефициарного владельца либо в случае отсутствия физического лица, которое в конечном счете прямо или косвенно (через третьих лиц) владеет клиентом — юридическим лицом либо имеет возможность контролировать действия клиента.

Глава II. Порядок идентификации бенефициарных владельцев

Каким образом организациям следует исполнять требование Федерального закона о принятии обоснованных и доступных в сложившихся обстоятельствах мер по идентификации бенефициарных владельцев?

Подпунктом 2 пункта 1 статьи 7 Федерального закона установлена обязанность организаций принимать обоснованные и доступные в сложившихся обстоятельствах меры по идентификации бенефициарных владельцев, в том числе по установлению в отношении их сведений, предусмотренных подпунктом 1 пункта 1 статьи 7 Федерального закона.

| Видео (кликните для воспроизведения). |

В целях реализации требования подпункта 2 пункта 1 статьи 7 Федерального закона организациям рекомендуется включать в правила внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, в частности:

— основания для признания физического лица бенефициарным владельцем (используются квалифицирующие признаки, содержащиеся в определении понятия “бенефициарный владелец”, установленного Федеральным законом, такие как прямое или косвенное (через третьих лиц) владение (наличие преобладающего участия более 25 процентов в капитале) клиентом — юридическим лицом, формы (виды) контроля за действиями клиента);

— перечень мер (процедур), направленных на выявление и идентификацию организацией бенефициарных владельцев клиентов, включая перечень запрашиваемых у клиента документов и информации;

— основания для признания в качестве бенефициарного владельца единоличного исполнительного органа клиента — юридического лица (при невозможности выявления бенефициарного владельца);

— порядок принятия организацией решения о признании физического лица бенефициарным владельцем;

— порядок фиксирования сведений, полученных в результате идентификации бенефициарного владельца;

— иные положения по усмотрению организации.

Следует ли организациям устанавливать наличие у бенефициарного владельца статуса лица, указанного в статье 7.3 Федерального закона, а также проверять наличие сведений о бенефициарном владельце в перечне организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму (далее — Перечень) либо наличие принятого межведомственным координационным органом, осуществляющим функции по противодействию финансированию терроризма, решения о замораживании (блокировании) принадлежащих ему денежных средств или иного имущества?

В целях минимизации риска вовлечения организаций в проведение их клиентами операций, целью которых может быть осуществление легализации (отмывания) доходов, полученных преступным путем, и финансирование терроризма, организациям рекомендуется в правилах внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма определить процедуры проверки наличия у бенефициарного владельца статуса лица, указанного в статье 7.3 Федерального закона, а также наличия сведений о бенефициарном владельце в Перечне либо наличия принятого межведомственным координационным органом, осуществляющим функции по противодействию финансированию терроризма, решения о замораживании (блокировании) принадлежащих ему денежных средств или иного имущества.

Вправе ли организации не проводить идентификацию бенефициарных владельцев в случае, если клиенту присвоен низкий уровень риска?

Федеральный закон не содержит изъятий в отношении требования по идентификации бенефициарных владельцев в зависимости от уровня риска клиента или суммы, на которую совершается операция. При этом бенефициарный владелец не идентифицируется в случаях, установленных пунктами 1.1, 1.2 и 1.4 статьи 7 Федерального закона, а также в случае принятия на обслуживание клиентов, являющихся лицами, указанными в подпункте 2 пункта 1 статьи 7 Федерального закона.

Какие меры могут быть предприняты организацией в целях идентификации бенефициарных владельцев?

В целях идентификации бенефициарных владельцев организации вправе предпринимать следующие меры:

— включение в договор с клиентом обязанности последнего представлять в организацию сведения о бенефициарных владельцах;

— анкетирование клиентов (направление клиентам запросов, составленных по форме, самостоятельно определенной организацией, позволяющей идентифицировать бенефициарных владельцев);

— изучение учредительных документов клиентов — юридических лиц;

— устный опрос клиента с занесением установленной информации в анкету (досье) клиента;

— использование внешних доступных организации на законных основаниях источников информации (например, средства массовой информации, Internet);

— иные меры по усмотрению организации.

Признание физического лица бенефициарным владельцем должно основываться на имеющихся у организации документах и (или) информации о клиенте и о таком физическом лице.

Каким образом организации фиксируют сведения о результатах принятых мер по идентификации бенефициарных владельцев?

Сведения о результате принятых организацией мер по идентификации бенефициарного владельца клиента могут фиксироваться в том числе в анкете (досье) клиента.

При фиксировании таких сведений организациям рекомендуется включать:

перечень предпринятых в целях идентификации бенефициарного владельца мер;

решение организации о признании физического лица бенефициарным владельцем клиента, включая обоснование принятого решения;

информацию о возможности установления в результате принятых мер идентификации бенефициарного владельца у клиента либо об отсутствии бенефициарного владельца у клиента, включая информацию о предпринятых организацией мерах по его установлению и идентификации;

решение организации о признании бенефициарным владельцем клиента — юридического лица единоличного исполнительного органа, включая обоснование принятого решения.

Какие действия вправе предпринять организация в случае отказа клиента от предоставления информации о своем бенефициарном владельце?

В случае отказа клиента от предоставления данных о своем бенефициарном владельце организация имеет возможность реализовать полномочия, определенные пунктами 5.2 и 11 статьи 7 Федерального закона.

Обзор документа

Даны разъяснения по вопросу идентификации бенефициарных владельцев организациями, осуществляющими операции с денежными средствами или иным имуществом.

Идентификация касается как владельцев-юрлиц, так и владельцев-граждан.

Если владение клиентом либо контроль за ним осуществляется через третьих лиц, то организация должна располагать информацией, подтверждающей факт владения либо возможность контроля.

Указаны факторы, с учетом которых организации принимают решение о признании физлица бенефициарным владельцем клиента.

Клиентом могут владеть как одно, так и несколько физлиц (в т. ч. родственники). В последнем случае организация должна рассматривать каждого из физлиц в качестве бенефициарного владельца.

Если бенефициарный владелец клиента-юрлица не выявлен, то таким владельцем признается единоличный исполнительный орган данной организации. Указаны особенности заполнения решения о признании и анкеты (досье) клиента в таких случаях.

В правила внутреннего контроля рекомендуется включать основания для признания физлица, единоличного исполнительного органа бенефициарным владельцем, перечень мер (процедур), направленных на выявление и идентификацию, порядок принятия решения о признании, правила фиксирования сведений, полученных в результате идентификации, и др.

Закон не содержит изъятий в отношении требования по идентификации в зависимости от уровня риска клиента или суммы операции.

Для идентификации можно предпринимать такие меры как включение в договор обязанности клиента представлять в организацию сведения о бенефициарных владельцах, анкетирование клиентов, изучение учредительных документов клиентов-юрлиц, устный опрос клиента с занесением данных в анкету (досье), использование внешних источников и др.

Кто такой бенефициар, а кто бенефициарный владелец (простыми словами)

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Иногда приходится слышать слова, которые с первого раза и не выговорить, а уж их смысл для простого человека и вовсе недоступен.

Сегодня мы разберем именно такое понятие, узнаем, кто такой бенефициар, в чем суть термина, и в каких сферах он применяется.

Бенефициар — это выгодоприобретатель

Начнем с простого примера: допустим, вы положили деньги в банк на депозитный счет. Это значит, что вы по истечении определенного времени получите доход в форме процентов от вложенных средств.

В данной ситуации вы являетесь получателем выгоды, или выгодоприобретателем. Иначе, на языке экономической премудрости, вы называетесь бенефициаром. Слово «бенефициар» в переводе с французского (benefice) означает «прибыль».

Вывод: бенефициар – это физическое или юридическое лицо, которое является выгодоприобретателем (получателем прибыли) от каких-либо активов.

Активами, являющимися источниками получения дохода для бенефициара, могут быть:

Кто такой бенефициарный владелец

Бенефициарный владелец (также бенефициарный собственник) — это лицо или несколько лиц, которые прямо или косвенно владеют юридическим лицом (что это?) или оказывают существенное влияние на принятие им решений.

Бенефициарный владелец может быть не указан в правоустанавливающих документах, являясь при этом фактическим собственником всех активов и извлекая выгоду из деятельности организации, не раскрывая при этом свою личность.

Что это значит, объясню на придуманном примере: подпольный миллионер Корейко достал деньги из чемодана, чтобы купить на них прибыльную фирму. Но сам он не хочет «светиться», и потому просит своего друга О. Бендера оформить фирму на свое имя.

При этом основную часть дохода от успешной деятельности компании Корейко будет забирать себе, а Бендеру оставлять определенный процент от дохода. В этом примере Корейко является бенефициарным владельцем активов купленной фирмы, хотя юридически не является ее собственником.

Во многих государствах, в том числе в России, ведется борьба с «серыми схемами». В этом аспекте термин «бенефициарный владелец» приобретает негативный оттенок. Но трактовать термин только в этом ключе неверно. Все зависит от ракурса, с которого рассматривается понятие бенефициара.

В рамках борьбы с «серыми схемами» в России, в Федеральном Законе № 115-ФЗ в редакции от 23.04.2018 г. (ст. 6.1) есть указание на то, что все юридические лица должны иметь сведения о своих бенефициарных владельцах.

Это значит, что в России бенефициары не могут хранить инкогнито, как бы им этого ни хотелось.

Что требуется знать юридическим лицам о своих бенефициарах:

- ФИО;

- гражданство;

- реквизиты документа, идентифицирующего личность;

- дату рождения;

- место постоянной или временной регистрации;

- ИНН (при наличии);

- данные миграционной карты (при наличии).

Если же юр. лицо не в курсе вышеуказанных сведений, и не может предоставить информацию по запросу компетентных органов (налоговой службы, исполнительной власти), то ему грозит административный штраф до 500 тыс. рублей.

За примером далеко ходить не надо: в банке при оформлении депозита банковские служащие требуют у вас предъявить паспорт. Без этой формальности вклад оформить не получится. Данная мера идентификации личности служит именно для того, чтобы не допустить оборота средств, имеющих криминальное происхождение или предназначение.

Документы, определяющие права и обязанности бенефициара

В зависимости от того, какой актив является источником получения дохода бенефициара, оформляется тот или иной документ. Рассмотрим некоторые ситуации:

-

существует практика, когда банк выступает в роли гаранта-посредника между сторонами какой-либо сделки. Одна сторона – бенефициар (получатель прибыли), другая – исполнитель (принципал). Банк за определенные проценты обеспечивает выполнение принципалом своих обязательств по данной сделке.

Это значит, что если исполнитель нарушает взятые обязательства, то банк выплачивает бенефициару причитающуюся ему денежную сумму, а затем требует ее возмещения с принципала. Такая схема оформляется с помощью документа, который называется банковской гарантией;

Знать все обо всем невозможно, но иметь представление об актуальных понятиях, терминах, процессах – это в ваших силах. И наш блог поможет вам в этом!

Кто такой бенефициарный владелец юридического лица

Бенефициарный владелец юридического лица – это владелец юридического лица, который получает прибыль.

Термин появился в России всего несколько лет назад – до этого использовались термины контролирующего, заинтересованного или аффилированного лица.

Кто такой бенефициар

8 (499) 703-15-47 — Москва

8 (812) 309-50-34 — Санкт-Петербург

или если Вам так удобнее, воспользуйтесь формой онлайн-консультанта!

Все консультации у юристов бесплатны.

Слово происходит от французского слова, в переводе означающее «Прибыль», «Польза».

Слово происходит от французского слова, в переводе означающее «Прибыль», «Польза».

Бенефициар – это выгодополучатель, то есть гражданин или организация, который владеет фирмой, активами, векселями, недвижимостью, банковскими счетами и может получать с них прибыль.

В зависимости от ситуации различают несколько видов бенефициариев:

- У фирм: им является лицо, которое контролирует акции компании, то есть ее акционер. Им не обязательно должен быть генеральный директор или руководитель: личность бенефициара может быть скрыта от общественности и известна только непосредственным подчиненным, банкам (например, Сбербанку) или регистрационным агентам.

- У банковского счета: это владелец, имеющий полный контроль над счетом. Даже если он не совершает никаких операций непосредственно, они проходят под его контролем.

- При доверительном управлении или сдаче недвижимости в аренду: бенефициарием является человек, получающий прибыль от имущества, которым управляет третье лицо или которое было сдано в аренду.

- При страховании: выгодоприобретателем будет гражданин, получающий страховую сумму. Если речь идет о страховании по смерти, деньги перейдут другому лицу.

- При наследовании: это наследник по завещанию.

Кто такой выгодоприобретатель (115 ФЗ)

В статье 115-ФЗ РФ речь идет о противодействии незаконным денежным приобретениям (отмыванию финансов) и содействии терроризму.

В статье 115-ФЗ РФ речь идет о противодействии незаконным денежным приобретениям (отмыванию финансов) и содействии терроризму.

Статья 6.1 отвечает за раскрытие информации о бенефициариях – это относится к юридическим лицам.

Сама статья состоит из 8 пунктов:

-

Фирмы обязаны иметь все необходимые сведения о своих бенефициарных владельцах и предоставлять их по требованию уполномоченных лиц.

Кто такой бенефициарный владелец юридического лица

Также его называют бенефициарным собственником.

Также его называют бенефициарным собственником.

Это физическое лицо (или несколько лиц), которое владеет юридическим лицом или оказывает влияние на принятие решений.

Речь идет именно о фирмах или компаниях, а также о владении их активами или акциями.

Сокрытие личности может быть связано с разными причинами:

- В легальных целях это происходит для налогового планирования.

- В нелегальных может быть связано с отмыванием средств, коррупции, финансирования терроризма или каких-либо преступлений.

В России необходимость в определении конечного выгодополучателя появился в 2013 году. Во многих странах понятие «Бенефициария» так и не было сформулировано. Это произошло из-за разделения понятий «Номинальный владелец» (собственник по правоустанавливающим документам) и «Бенефициарный владелец» (управляющий компании), которое не позволяет определить ответственность каждого перед законом.

Выгодоприобретатель и бенефициар в чем разница

Выгодоприобретатель – это получатель денег, лицо, имеющее доход от своего имущества: недвижимости, фирмы, страховки и т.д.

Выгодоприобретатель – это получатель денег, лицо, имеющее доход от своего имущества: недвижимости, фирмы, страховки и т.д.

Судя по определению, можно предположить, что выгодоприобретатель и бенефициарий – это одно и тоже, многие так и считают их синонимами, хотя оба термина имеют некоторое отличие.

Найти его можно в статье 115-ФЗ: бенефициаром является лицо, владеющее 25% акций компании, а также контролирующее все действия фирмы. Выгодоприобретатель просто получает доход от действий организации, то есть им может быть и лицо, владеющее 1% акций.

Конечный бенефициар

Это реальный владелец фирмы, который получает всю прибыль с нее. Даже, если он не является руководителем и никак не проявляется себя, деньги будут переведены ему.

Это реальный владелец фирмы, который получает всю прибыль с нее. Даже, если он не является руководителем и никак не проявляется себя, деньги будут переведены ему.

Часто случается, что конечный бенефициарий действует через цепочку других физических и юридических лиц, через номинальных акционеров или оффшоры – это необходимо для сокрытия настоящего владельца.

Владельцу не обязательно самому участвовать в управлении организацией: он может поручить всю работу другим лицам, но при этом получать прибыль.

При этом он имеет право:

- получать деньги в виде дивидендов;

- продавать фирму или ее часть;

- следить за действиями руководителя и сменить его при неудовлетворительных результатах;

- присутствовать на собраниях и влиять на принятие решений, особенно важных для компании.

Также конечный бенифициант может подать в суд на управляющего, если тот ущемляет его интересы, нарушает условия заключенного договора или ведет незаконную деятельность.

Бенефицированный владелец – это человек или фирма (ООО или ИП), получающий доход от деятельности клиента (другой компании), то есть выгодоприобретатель. При этом различаются несколько терминов: выгодоприобретатель (получающий доход), бенефициар (владеющий 25% капитала) и конечный бенефициар (итоговый владелец фирмы).

| Видео (кликните для воспроизведения). |

Смотрите видео, в котором освещаются актуальные изменения в законодательстве, касающиеся бенефициарных владельцев:

Источники

Малахов, В. П. Теория государства и права / В.П. Малахов, И.А. Горшенева, А.А. Иванов. — М.: Юнити-Дана, Закон и право, 2009. — 160 c.

Мельник, В. В. Искусство речи в суде присяжных. Учебно-практическое пособие / В.В. Мельник, И.Л. Трунов. — М.: Юрайт, 2015. — 672 c.

Мацкевич, И.М. Организация научной деятельности и выполнение научных работ по юриспруденции. Научно-практическое пособие / И.М. Мацкевич. — М.: Проспект, 2017. — 915 c.

Здравствуйте! Меня зовут Владимир, работаю больше 18 лет по специальности юрист, за весь опыт работы у меня получилось собрать большую базу статей по юридической тематике. Надеюсь данный материал для вас будет полезен.

Перед применением нужна консультация с профессионалами.