Содержание

- 1 Порядок взыскания недостачи с материально ответственного лица

- 2 Взыскание недостачи с уволенного работника

- 3 Материальная ответственность работника за недостачу, выявленную в целом по организации (Горшкова Л.Л.)

- 4 Что такое недостача на работе и порядок ее взыскания с материально ответственного лица

- 5 6 советов, как взыскать материальный ущерб с работника

- 6 Недостача забалансовых ценностей: взыскание с работника и бухгалтерский учет

- 7 Недостача при инвентаризации: оформление, приказ и объяснительная

Порядок взыскания недостачи с материально ответственного лица

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

При проведении плановой инвентаризации обнаружена недостача материалов (стоимостью менее 20 тыс. руб.). Скорее всего по вине материально-ответственного лица. Материалы числятся на забалансовом счете 030.1. Каким образом отразить это в бухгалтерском учете?

© ООО «НПП «ГАРАНТ-СЕРВИС», 2019. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, [email protected].

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), [email protected]

Отдел рекламы: +7 (495) 647-62-38 (доб. 3161), [email protected]. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Взыскание недостачи с уволенного работника

vzyskanie_ushcherba.jpg

Похожие публикации

Законодательство разрешает работодателю взыскивать с работника причиненный ему ущерб. Но при этом установлены определенные ограничения, в частности, удержание можно произвести только из заработной платы. А как быть, если работник уволился, не погасив ущерб полностью? Возможно ли возместить ущерб в этом случае?

Сколько можно удержать из зарплаты за недостачу

Статья 238 ТК РФ говорит о том, что работник должен возместить работодателю нанесенный ему материальный ущерб. При этом законодатель оговаривает объем таких удержаний, как в части определения полной суммы к возмещению, так и в части удержания из каждой зарплаты вплоть до полного погашения.

- Ограниченная – независимо от суммы ущерба, удержать с работника можно только одну среднюю заработную плату.

- Полная – в этом случае работник должен возместить всю сумму ущерба.

Также законодатель оговаривает процент, который можно удерживать из каждой зарплаты работника. При взыскании недостач он не может превышать 20%, а в случаях, предусмотренных законами РФ – 50%, причем в эту сумму включаются алименты и прочие удержания по исполнительным листам (ст. 138 ТК РФ).

Обратите внимание! Подоходный налог не входит в сумму вышеуказанных процентов, все удержания производятся после того, как начислен и удержан НДФЛ, то есть, расчет производится из зарплаты, которую положено выдать работнику на руки.

Данные лимиты распространяется только на принудительное удержание из зарплаты работника, по его желанию (письменному заявлению), процент удержаний может быть увеличен.

Также работник и работодатель могут заключить соглашение о том, что в счет ущерба последний получает от виновного какое-либо имущество.

Соответственно, в случае, когда работник увольняется и работодатель просто не сумеет удержать всю сумму ущерба из зарплаты, ему придется обращаться в суд.

Как удержать недостачу из заработной платы

Рассмотрим порядок удержания из заработной платы на следующем примере.

При увольнении заведующей складом А.А. Яблоковой была проведена инвентаризация и обнаружена недостача в размере 42 500 рублей. С ней заключен договор о полной материальной ответственности, значит, ущерб она должна возместить полностью. Ее заработная плата (20 690 руб.) за минусом НДФЛ на момент увольнения составляет 18 000 рублей, соответственно, работодатель без согласия работника может удержать только 3600 руб. (18 000 х 20%). Остаток ущерба 38 900 руб. Яблокова возместила добровольно.

Бухгалтерии нужно отразить, что сумма недостачи удержана из заработной платы, проводки будут выглядеть следующим образом:

- Отражение выявленной недостачи – Дебет 94 Кредит 10 (41, 43 и т.д., в зависимости от вида недостачи – товары, материалы, денежные средства, оборудование) – 42 500 руб.

- Отнесение недостачи на виновное лицо – Дебет 73 Кредит 94 – 42 500 руб.

- Удержание НДФЛ из зарплаты – Дебет 70 Кредит 68 – 2690 руб.

- Удержана недостача из зарплаты – Дебет 70 Кредит 73.2 – 3600 руб.

- Остаток задолженности внесен в кассу добровольно – Дебет 50 Кредит 73.2 – 38 900 руб.

Как работодатель взыскивает недостачу после увольнения

Статья 248 ТК РФ, говорит о том, что работник должен возместить ущерб, даже если он понес ответственность за свои действия/бездействие, то есть увольнение за недостачу не избавит человека от ее выплаты.

Вышеупомянутая статья также указывает порядок необходимых действий для взыскания ущерба с работника:

- Заключить соглашение с виновным лицом о добровольном погашении. Оно представляет собой документ, в котором стороны договариваются о порядке погашения ущерба (срок, суммы погашения, рассрочка платежей, замена денежных средств на ценное имущество и т.д.). Принудительно заставить виновного работника заключить данное соглашение работодатель не может.

- Подать иск в суд, если бывший работник отказывается выплачивать ущерб добровольно, либо в случае пропуска срока взыскания (один месяц со дня установления размера недостачи).

Особое внимание нужно обратить именно на взыскание через суд. Обратиться с иском о возмещении ущерба, причиненного работником, работодатель может в течение года со дня его обнаружения (ст. 392 ТК РФ). Прежде чем составлять иск нужно убедиться, что проведены обязательные мероприятия:

- Официально установлен факт недостачи и ее сумма, то есть надлежащим образом проведена инвентаризация, оформлены ее результаты и заключение комиссии.

- Проведено расследование и сделаны выводы о причинах возникновения недостачи. Для этого создается комиссия по проведению служебного расследования, которая в первую очередь должна запросить объяснения у работника по факту обнаруженной недостачи. В заключение расследования составляется акт и подписывается всеми его участниками.

При нарушении порядка установления виновных в причинении ущерба, суд может отказать в его возмещении. Рассмотрим два примера судебной практики с распространенными ошибками.

Работодатель подал в суд иск о возмещении недостачи с двух продавцов, но в ходе рассмотрения дела было выявлено, что инвентаризация была проведена с ошибками, а именно из назначенных трех членов комиссии на инвентаризации присутствовал лишь один (Решение Шабалинского районного суда Кировской области от 05.07.2013 по делу № 2-2/100/2013).

Работодатель подал иск о взыскании 1/3 выявленной недостачи с заведующего магазином, поскольку оставшиеся 2/3 были возмещены добровольно другими работниками. В ходе расследования было установлено, что работодатель только выявил недостачу, но не провел служебное расследование с целью выяснить его причину (Решение Лесозаводского районного суда Приморского края от 27.06.2012, Определение Приморского краевого суда от 24.09.2012 по делу № 33-8310).

В обоих случаях в удовлетворении исков было отказано.

Недостача после увольнения может быть взыскана либо в судебном порядке, либо путем заключения согласи с работником о добровольном возмещении ущерба. Перед подачей иска с суд нужно обязательно установить факт недостачи и взять объяснение с виновного работника.

Материальная ответственность работника за недостачу, выявленную в целом по организации (Горшкова Л.Л.)

Дата размещения статьи: 29.08.2015

В общем случае материальная ответственность работника перед работодателем носит ограниченный характер. В соответствии со ст. 241 Трудового кодекса РФ (ТК РФ) ее размер не может превышать среднемесячную заработную плату сотрудника, за исключением прямо предусмотренных законом случаев. Полную ответственность за причиненный ущерб работник несет только в случаях, прямо предусмотренных ст. 243 ТК РФ (умышленное причинение ущерба, причинение ущерба в состоянии алкогольного или наркотического опьянения, преступные действия, установленные приговором суда, и т.п.) и иными федеральными законами.

Полная материальная ответственность может быть возложена на работника, если:

— ущерб причинен не при исполнении трудовых обязанностей (п. 8 ст. 243 ТК РФ);

— ущерб причинен в рамках трудовых отношений, но действиями, не связанными с трудовой функцией работника (разглашение сведений, составляющих коммерческую тайну, п. 7 ст. 243 ТК РФ);

— ущерб причинен действиями, связанными с ненадлежащим выполнением работником возложенной на него трудовой функции и нарушениями трудового распорядка (утрата надлежащим образом вверенного имущества, причинение ущерба в результате алкогольного или иного опьянения);

— ущерб причинен умышленно (п. п. 3, 5 и 6 ст. 243 ТК РФ).

Список литературы

1. Трудовой кодекс РФ: Федеральный закон от 30.12.2001 N 197-ФЗ.

2. Определение Пермского краевого суда от 13.09.2011 N 33-9144-2011.

Что такое недостача на работе и порядок ее взыскания с материально ответственного лица

Главная » Вопросы » Вопросы » Трудовое право » Что такое недостача на работе и порядок ее взыскания с материально ответственного лица

Недостача – фактическое отсутствие любых материальных ценностей, отсутствие которых оформлено необходимым образом.

Согласно ст. 238 ТК РФ сотрудник обязан возместить Работодателю причинённый ему прямой фактический ущерб, который он вольно или невольно причинил предприятию. Для взыскания руководством причиненный Работником ущерб, необходимо иметь доказательства, что действия конкретного сотрудника привили к указанной недостаче. Для доказательства недостачи необходимы: бухгалтерские отчеты, сверки, ревизии, инвентаризации; выяснить материальное ответственное лицо, которое отвечает за сохранность данного имущества; получить от сотрудника объяснение (обязательно письменно) о том, откуда произошла недостача и есть ли в этом его вина.

Если есть подтверждения виновности данного сотрудника, то взыскание недостачи имущества с материально ответственного лица производится на основании следующих критериев:

материальная ответственность сотрудника оформлена надлежащим образом;

сотрудник трудоустроен согласно нормам ТК РФ;

наличие фактического ущерба. Здесь имеется ввиду только прямые потери организации;

недостача должным образом задокументирована и надлежащим образом оформлена;

инвентаризация проведена совместно с материально ответственным лицом, которому вменяется растрата. Для организации это важно, с точки зрения доказательств;

инвентаризация проведена вместе с собранной инвентаризационной комиссией. Ее необходимо организовать правильно, в ограниченные законом сроки. А под документами, составленными в ходе сверки, должны стоять подписи всех участников инвентаризационной комиссии.

Только при соблюдении всех перечисленных рекомендаций возможно взыскать причиненный ущерб с материально ответственного лица.

Для удержания недостачи необходимо:

провести сверку, инвентаризацию и задокументировать недостачу;

выявить и документально подтвердить виновность материально ответственного лица;

подготовиться к ведению претензионной работы.

необходимо взять письменные объяснениями у материально ответственного сотрудника, который виновен в недостаче. Если он отказывается их писать, стоит это оформить в специальном документе, в котором будет указано, почему сотрудник отказался давать пояснения, а также занесены данные свидетелей, которые присутствовали при отказе от дачи объяснений. Однако тогда взыскиваться ущерб будет по суду.

Согласно ст. 248 ТК РФ процедура истребования средств с виновного сотрудника должна производится согласно распоряжению работодателя, которое оформлено обязательно письменно. Сумма, которую организация хочет истребовать от сотрудника, не должна быть выше среднемесячного заработка. Если же сумма больше, тогда ущерб взыскивается по суду. Фактически существует три способа вернуть недостачу: 1) при помощи прямого приказа работодателя; 2) добровольное погашение при выявлении недостачи; 3) в судебном порядке.

Третий вариант самый долгий и трудоёмкий. Поэтому проще все решить в досудебном порядке.

В каких случаях не получится взыскать? Чаще всего проблем со взысканием недостачи не возникает. Однако недостачу нельзя взыскать если: не установлен точный ущерб; не доказана вина сотрудника; если недостача возникла при неисполнении руководством необходимы правил по хранению и охране материальных ценностей; сотрудник нанес ущерб предприятию в случае допустимой самообороны или при крайней необходимости.

© 2019 Центр юридической помощи. © 2018 ООО “ПРОФЮСТ”

6 советов, как взыскать материальный ущерб с работника

Авторская колонка Юлии Жижериной, бизнес-консультанта по управлению персоналом и трудовому праву.

В ситуации, когда работник, имеющий дело с материальными ценностями (продавец, кассир, кладовщик), причинил компании материальный ущерб, попросту говоря «проворовался», естественное желание руководства – взыскать с него ущерб. Но это получается далеко не всегда из-за несоблюдения формальностей, установленных законом. То есть работодатель, конечно, может удержать из заработной платы работника сумму ущерба. Но если требования трудового законодательства при этом не соблюдены, то суд встанет на сторону работника и вернет ему не только удержанные работодателем суммы, но и взыщет моральный вред, заявленный работником (ст. 237 ТК РФ), проценты за задержку заработной платы (ст.236 ТК РФ), судебные расходы (ст. 88 ГПК РФ).

В ситуации, когда работник, имеющий дело с материальными ценностями (продавец, кассир, кладовщик), причинил компании материальный ущерб, попросту говоря «проворовался», естественное желание руководства – взыскать с него ущерб. Но это получается далеко не всегда из-за несоблюдения формальностей, установленных законом. То есть работодатель, конечно, может удержать из заработной платы работника сумму ущерба. Но если требования трудового законодательства при этом не соблюдены, то суд встанет на сторону работника и вернет ему не только удержанные работодателем суммы, но и взыщет моральный вред, заявленный работником (ст. 237 ТК РФ), проценты за задержку заработной платы (ст.236 ТК РФ), судебные расходы (ст. 88 ГПК РФ).

Поэтому соблюдение закона при взыскании ущерба очень важно. Предлагаем несколько советов, как взыскать с работника ущерб так, чтобы в случае спора суд был на стороне работодателя.

Совет 1. Оформите договор о полной материальной ответственности при приеме на работу

Кроме трудового договора с работниками, обслуживающими материальные ценности, необходимо оформить договор о полной материальной ответственности. Без этого договора привлечь к полной материальной ответственности проворовавшегося работника не удастся (см., например, Апелляционное определение Самарского областного суда от 13.08.2014 по делу № 33-7921/2014).

Иногда работодатели перегибают палку и заключают договоры о полной материальной ответственности со всеми работниками подряд. Обратите внимание: правовое значение будут иметь только договоры с работниками, занимающими должности или выполняющими работу, указанную в Постановлении Минтруда России от 31.12.2002 № 85. Соответственно, наименование должности или выполняемой работы в трудовом договоре должно соответствовать данному Постановлению.

В этом же Постановлении приведены образцы договоров о полной индивидуальной и коллективной материальной ответственности. При этом, если несколько работников работают в одном торговом зале, в одном складе, на одной кассе, то необходимо заключить именно договор о коллективной материальной ответственности. Заключение договора об индивидуальной ответственности в данном случае будет ошибкой.

Может ли работник отказаться от оформления договора о полной материальной ответственности? Вспомним разъяснения Пленума Верховного Суда РФ, данные в Постановлении от 17.03.2004 № 2. В данном Постановлении указано, что работник не вправе отказаться, если обязанности по обслуживанию материальных ценностей были установлены при заключении трудового договора.

Также при приеме работника до подписания трудового договора необходимо тщательно прописать в должностной инструкции работника его должностные обязанности, связанные с обслуживанием материальных ценностей, то есть что именно он обязан делать с товарами, деньгами, материалом, иными материальными ценностями.

Совет 2. Проведите инвентаризацию и оформите акт приема-передачи при приеме на работу

Достаточно ли договора о полной материальной ответственности, чтобы обоснованно привлечь работника к материальной ответственности? Одного только оформления данного договора недостаточно. Необходимо оформить вручение работнику определенного имущества (см., например, Апелляционное определение Саратовского областного суда от 09.10.2014 по делу N 33-774). Ведь в п. 2 ст. 243 ТК РФ говорится о недостаче именно вверенного имущества.

Чтобы определить, какое именно имущество будет вручаться работнику при смене материально ответственных лиц, необходимо провести инвентаризацию. Необходимость инвентаризации прямо предусмотрена Приказом Минфина России от 29.07.1998 № 34н, Методическими указаниями , утвержденными Приказом Министерства финансов РФ от 13.06.1995 г. № 49. По итогам инвентаризации должны быть оформлены следующие документы:

— Приказ о создании инвентаризационной комиссии;

— Приказ о проведении инвентаризации с отметкой сотрудника об ознакомлении (рекомендуется);

Имущество, которое было отражено в инвентаризационной описи и будет передаваться от предыдущего материально ответственного лица к последующему.

Для подтверждения этого следует оформить акт приема-передачи, в котором указать:

— конкретное имущество, которое передается материально ответственному лицу (в штуках, метрах, иных единицах измерения);

— подписи передающего и принимающего лица.

Совет 3. Обеспечьте условия хранения имущества

Ст. 239 ТК РФ прямо указывает на то, что ущерб с работника взыскать не удастся, если работодатель не исполнил обязанности «по обеспечению надлежащих условий для хранения имущества, вверенного работнику». Что это значит? Работодателю нужно создать фактические препятствия к материальным ценностям для посторонних лиц.

— покупка сейфа, для хранения наличных денег,

— обеспечение складских помещений замками на дверях;

— ограничение доступа в складские помещения посторонних лиц;

— организация охраны в ночное время на территории склада.

Другими словами, если склад – это «проходной двор» для всех работников, в том числе для тех, которые не имеют к нему никакого отношения, и кладовщик расскажет об этом на суде вместе со свидетелями, то взыскать с этого кладовщика недостачу не удастся (см. Постановление Пленума Верховного Суда РФ от 16.11.2006 № 52).

Совет 4. Фиксируйте наличие ущерба с помощью инвентаризации

Любой ли ущерб следует фиксировать в целях взыскания? Ст. 238 ТК РФ указывает, что ущерб должен быть прямым и действительным, то есть реальное уменьшение имущества или ухудшение состояния имущества (а не убытки или упущенная выгода). Например, недостаток денег в кассе у кассира будет являться прямым действительным ущербом. А если менеджер упустил выгодного клиента и «провалил» заключение договора на миллионы — это упущенная выгода, этот ущерб взыскать не удастся.

Фиксировать недостачу материально ответственных лиц (то есть тех, с кем заключен договор о полной материальной ответственности) следует с помощью проведения инвентаризации. Проведение инвентаризации обязательно не только в плановом порядке и при смене материально ответственных лиц, но и при выявлении фактов хищения, злоупотребления, порчи имущества, а также в случае стихийных бедствий и чрезвычайных ситуаций ( п. 27 Приказа Минфина России от 29.07.1998 № 34н).

Особенно важно проведение инвентаризации, если работник увольняется. Суды настаивают, что отсутствие инвентаризации не позволяет установить количество и стоимость товара, а также в какой момент образовалась недостача (см., например, Апелляционное определение Липецкого областного суда от 17.02.2014 по делу № 33-415/2014). Иные документы, составленные работодателем, не признаются надлежащими доказательствами, необходимо именно наличие инвентаризационных описей как на момент приема, так и на момент увольнения лица (см., например, Апелляционное определение Ростовского областного суда от 22.04.2013 по делу № 33-4910/2013).

Инвентаризация должна быть оформлена согласно Методическим рекомендациям от 13.06.1995 № 49. Если работодатель нарушил порядок проведения инвентаризации, то документы, составленные в результате такой инвентаризации, не могут служить достоверными доказательствами (см., например, Апелляционные определения Верховного суда Республики Мордовия от 20.02.2014 по делу № 33-332/2014).

Совет 5. Обязательно проведите проверку по факту причинения ущерба

Такая проверка обязательна согласно ст. 247 ТК РФ. Для проведения проверки прежде всего следует издать приказ о создании комиссии.

В этом приказе необходимо:

— указать основание создания комиссии (обнаружения ущерба);

— описать, что именно произошло;

— указать сроки работы комиссии;

— указать необходимость предоставления итогов работы комиссии руководителю.

Для чего проводится проверка? Чтобы потом доказать в суде, что имеются основания для привлечения к материальной ответственности. Что именно нужно будет доказать – указывает ст. 233 ТК РФ и п. 4 Постановления Пленума Верховного Суда от 16.11.2006 № 52:

— наличие ущерба (то есть что-то должно быть сломано, испорчено, украдено и так далее);

— совершение работником неправомерных действий (или бездействий), то есть нарушающих нормы законодательства или локальных актов компании;

| Видео (кликните для воспроизведения). |

— вина работника в причинении работодателю такого ущерба (умысел или неосторожность);

— наличие причинной связи между действиями работника и возникшим у работодателя ущербом.

Самое главное в работе комиссии — это истребование от работника письменного объяснения (ст. 247 ТК РФ). Лучше вручить работнику специальное уведомление о необходимости дать такие пояснения. Срок подготовки работником объяснения ТК РФ не регламентирован. Поэтому можно ориентироваться на ст.193 ТК РФ, которая отводит на представление объяснений два рабочих дня. Если по истечении этого срока работник не представил объяснений, то следует оформить акт (ст. 193 ТК РФ).

По итогам проверки обязательно нужно составить акт работы комиссии. Это и будет основной документ для привлечения к ответственности. Что указать в акте работы комиссии, нам подсказывает Постановление Пленума Верховного суда от 16.11.2006 № 52, ведь это придется доказывать в суде. Поэтому лучше не ограничиваться двумя-тремя предложениями, а описать изученные документы, пояснения работников подробно.

Акт подписывается всеми членами комиссии. С актом нужно ознакомить работника, под роспись. В случае его отказа или уклонения от ознакомления составляется соответствующий акт.

Совет 6. Взыскивайте ущерб во внесудебном порядке, только если это разрешено законом

Если руководитель по итогам проверки решил взыскать ущерб, то необходимо еще раз перепроверить, как именно это сделать в законном порядке.

Обратите внимание: ТК РФ не обязывает работодателя взыскивать материальной ущерб с работника. Может быть работник уже увольняется, а руководству не хочется тратить на разбирательства время и силы…

Если же руководитель компании принял решение о привлечении работника к материальной ответственности и взыскании ущерба, то такое решение обязательно должно быть оформлено приказом. В этом приказе сначала следует указать о решении привлечь работка к материальной ответственности, а следующим пунктом указать на решение взыскать причиненный материальный ущерб. Такой приказ может быть сделан не позднее одного месяца со дня установления размера причиненного ущерба (ст. 248 ТК РФ).

Работника необходимо ознакомить с приказом под роспись. Если работник откажется знакомиться с приказом о привлечении, то следует составить соответствующий акт.

После этого действия работодателя могут быть различными в зависимости от ситуации:

1. Работник раскаивается и согласен возместитель ущерб. Отлично! Он может внести деньги в кассу или перечислить их на счет компании. Иногда работники обращаются к работодателю с просьбой взыскать суммы ущерба из заработной платы. При этом можно обсудить возращение суммы по частям, а в случае если работник увольняется, лучше составить письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей (ч. 4 ст. 248 ТК РФ).

2. Работник не признает свою вину и не согласен возместить ущерб. Но размер ущерба не превышает его среднего месячного заработка и срок взыскания (один месяц со дня установления размера) не истек. Несмотря на несогласие работника, работодатель может взыскать сумму ущерба самостоятельно (ч. 1 ст. 248 ТК РФ). В таком случае в приказе о взыскании дайте поручение главному бухгалтеру удержать ущерб из зарплаты работника. При этом взыскание не должно превышать 29% от заработка работника в месяц (ст. 138 ТК РФ). Поэтому для полного взыскания (если ущерб равен среднему заработку) потребуется пять месяцев.

Перед этим еще раз перепроверьте, предприняты ли все меры, указанные выше? Ведь работник может пойти в суд, и тогда все эти мероприятия будет проверять суд. Если договор о материальной ответственности не заключался, инвентаризации не проводились, проверка по факту ущерба не проведена, вряд ли стоит рисковать – суд встанет на сторону работника.

3. Работник не согласен возместить ущерб в размере среднего месячного заработка, и срок взыскания истек. Или работник не согласен возместить вред при ущербе свыше среднего месячного заработка (вне зависимости от сроков). В этом случае взыскать ущерб можно только в судебном порядке (ч. 2 ст. 248 ТК РФ) в течение одного года со дня обнаружения причиненного ущерба (ст. 392 ТК РФ). Но придется готовить документы в суд, так как взыскивать с работника без решения суда в таких случаях крайне рискованно. Работник, скорее всего, обратится в суд – и суд подтвердит его правоту.

Недостача забалансовых ценностей: взыскание с работника и бухгалтерский учет

При проведении плановой инвентаризации обнаружена недостача материалов (стоимостью менее 20 тыс. руб.). Скорее всего по вине материально-ответственного лица. Материалы числятся на забалансовом счете 030.1. Каким образом отразить это в бухгалтерском учете?

Согласно п. 4 ПБУ 6/01 «Учет основных средств» актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

— объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

— объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

— организация не предполагает последующую перепродажу данного объекта;

— объект способен приносить организации экономические выгоды (доход) в будущем.

При этом активы, в отношении которых выполняются условия, предусмотренные в п. 4 ПБУ 6/01, и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 20 000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (п. 5 ПБУ 6/01).

Такое имущество, учтенное в составе МПЗ, может быть учтено по Дебету счета 10 «Материалы». В соответствии с п.п. 5, 7, 8 ПБУ 10/99 «Расходы организации» при отпуске в производство его стоимость подлежит единовременному списанию с кредита счета 10 в дебет счетов учета производственных затрат.

В целях обеспечения сохранности этих объектов при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

Действующим Планом счетов и инструкцией по его применению, утвержденными приказом Минфина РФ от 31.10.2000 N 94н, не предусматривается отдельных забалансовых счетов для организации учета «малоценного» имущества. Организация вправе самостоятельно открыть дополнительный забалансовый счет. Это необходимо отразить в учетной политике организации (п. 4 ПБУ 1/2008 «Учетная политика организации»).

В рассматриваемой ситуации для учета сохранности списанных материальных ценностей организация использует забалансовый счет 030.1 «Материальные ценности в эксплуатации», предназначенный для обобщения информации о материальных ценностях, находящихся в эксплуатации.

Согласно п. 1 ст. 12 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон 129-ФЗ), для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Порядок проведения инвентаризации товарно-материальных ценностей организации и оформления ее результатов установлены Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13.06.1995 N 49.

В соответствии с п. 3 ст. 12 Закона N 129-ФЗ выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

а) излишек имущества приходуется, и соответствующая сумма зачисляется на финансовые результаты организации;

б) недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения, сверх норм — на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты организации.

Аналогичная норма содержится в п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н (далее — Положение), и п. 30 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 N 119н (далее — Методические указания по учету МПЗ).

Согласно п. 29 Методических указаний по учету МПЗ решения по возмещению материального ущерба принимаются по результатам инвентаризаций и проверок.

Порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов установлен Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13.06.1995 N 49 (далее — Методические указания).

Во время инвентаризации в обязательном порядке должно присутствовать материально ответственное лицо (п. 2.8 Методических указаний).

Результаты инвентаризации оформляются документами по формам, утвержденным постановлением Госкомстата России от 18.08.1998 N 88 и постановлением Госкомстата России от 27.03.2000 N 26.

Независимо от того, по какой причине образовалась недостача, нужно собрать документы, которые подтверждали бы сам факт излишков и недостач и их размеры. Прежде всего, необходим акт инвентаризационной комиссии, дефектная ведомость. Могут понадобиться письменные объяснения сотрудника, повинного в недостаче, распоряжение руководителя о взыскании ущерба. Если же работник не согласен добровольно возместить ущерб, который превышает его средний месячный заработок, понадобится решение суда о взыскании или не взыскании с работника задолженности.

В рассматриваемой ситуации у организации выявлена недостача материальных ценностей на забалансовом счете 030.1.

По нашему мнению, в бухгалтерском учете недостача материальных ценностей, числящихся на забалансовом счете, выявленная в ходе инвентаризации, может быть отражена следующим образом.

Взыскание суммы недостачи с работника (материально ответственного лица)

По общему правилу работник в случае причинения ущерба работодателю несет материальную ответственность в пределах своего среднего месячного заработка, если иное не предусмотрено ТК РФ или иными федеральными законами (ст. 241 ТК РФ).

Согласно ст. 248 ТК РФ взыскание с виновного работника суммы причиненного ущерба, не превышающей среднего месячного заработка, производится по распоряжению работодателя. Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба.

Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, то взыскание может осуществляться только судом. При несоблюдении работодателем установленного порядка взыскания ущерба работник имеет право обжаловать действия работодателя в суде.

Полная материальная ответственность работника состоит в его обязанности возмещать причиненный работодателю прямой действительный ущерб в полном размере. Материальная ответственность в полном размере причиненного ущерба может возлагаться на работника лишь в случаях, предусмотренных ТК РФ или иными федеральными законами (ст. 242 ТК РФ). Случаи полной материальной ответственности работника перечислены в ст. 243 ТК РФ.

Удержания из заработной платы работника производятся с учетом ограничений, установленных ст. 138 ТК РФ.

В соответствии с ч. 1 ст. 246 ТК РФ размер ущерба, причиненного работодателю при утрате и порче имущества, определяется по фактическим потерям, исчисляемым исходя из рыночных цен, действующих в данной местности на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета с учетом степени износа этого имущества (смотрите, например, постановление Пленума ВС РФ от 16.11.2006 N 52 «О применении судами законодательства, регулирующего материальную ответственность работников за ущерб, причиненный работодателю»).

В таком случае на дату погашения задолженности будут сделаны следующие проводки:

Кредит 030.1

— cписана стоимость недостающих материальных ценностей;

Дебет 73-2, субсчет «Расчеты по возмещению материального ущерба» Кредит 91-1, субсчет «Прочие доходы»

— отражена сумма недостачи, подлежащая взысканию с виновного работника;

Дебет 70 Кредит 73-2, субсчет «Расчеты по возмещению материального ущерба»

— отражено удержание суммы недостачи с заработной платы работника;

Дебет 50 Кредит 73-2, субсчет «Расчеты по возмещению материального ущерба»

— внесены денежные средства в кассу виновным работником.

В то же время, если погашение задолженности произойдет не единовременно (в частности, по причине ограничений ст. 138 ТК РФ), мы полагаем, что операции по учету дохода на счете 91 целесообразно отражать по мере погашения долга сотрудником. В этом случае перечень проводок может быть следующим.

Кредит 030.1

— списана стоимость недостающих материальных ценностей;

Дебет 94 Кредит 98

— отражена выявленная в ходе проведения инвентаризации недостача;

Дебет 73-2, субсчет «Расчеты по возмещению материального ущерба» Кредит 94

— отражена сумма недостачи, подлежащая взысканию с виновного работника;

Дебет 70 Кредит 73-2, субсчет «Расчеты по возмещению материального ущерба»

— отражено удержание суммы недостачи из заработной платы работника;

Дебет 50 Кредит 73-2, субсчет «Расчеты по возмещению материального ущерба»

— внесены денежные средства в кассу виновным работником;

Дебет 98 Кредит 91-1, субсчет «Прочие доходы»

— признан доход в виде погашаемой суммы.

Списание материальных ценностей

Если работодатель решил не взыскивать ущерб с работника, рекомендуем организации составить дефектную ведомость МПЗ, взять объяснения сотрудника, повинного в недостаче.

В бухгалтерском учете будет сделана следующая запись:

Кредит 030.1

— списаны материальные ценности.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Подволокина Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Мельникова Елена

10 ноября 2010 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Недостача при инвентаризации: оформление, приказ и объяснительная

В процессе инвентаризационной проверки контролирующей комиссией составляются описи. При выявлении несовпадения фактических данных о наличии учитываемых объектов с учетными сведениями организации заполняются сличительные ведомости, в которых фиксируются как излишки, так и недостачи, обнаруженные при инвентаризации.

У лиц, ответственных за сохранность фактически отсутствующих активов, руководству организации надлежит выяснить причины и обстоятельства их утраты. В соответствии с полученными объяснениями необходимо принять решение о том, будет ли произведено списание недостающих объектов за счет виновных лиц или утрата будет отнесена на издержки производства и обращения.

Оформление сличительных ведомостей

Составление сличительных ведомостей – первый этап оформления недостачи при инвентаризации.

Сличительные ведомости возможно составить двумя способами:

- в виде отдельного документа. При этом форму такого документа можно разработать самостоятельно либо воспользоваться формой ИНВ-19, утвержденной Постановлением Госкомстата РФ от 18.08.1998 № 88.

- в виде единого документа на основе формы инвентаризационной описи, дополненной параметрами, необходимыми для формирования сличительной ведомости.

Сумма расхождений определяется как их стоимость по данным бухгалтерского учета.

Объяснительная о недостаче при инвентаризации. Образец ее составления

Следующий этап оформления недостачи — выяснение причин и обстоятельств ее возникновения.

На основании факта убытка, отраженного в сличительных ведомостях, руководство организации в соответствии со ст. 247 ТК РФ обязано потребовать у сотрудника, в чьем ведении находились утраченные ценности, объяснения в письменном виде. Необходимо это для решения вопроса об источниках возмещения недостачи, вскрытой при инвентаризации, а именно есть ли основания относить недостачу на ответственное лицо.

У сотрудника в соответствии со ст. 193 ТК РФ в течение двух рабочих дней с момента получения такого требования есть возможность представить объяснительную о причинах отсутствия ценностей.

Объяснительная записка адресуется на имя руководителя организации или непосредственного руководителя лица, допустившего недостачу. Предпочтительно, чтобы она была написана от руки, а не распечатана. В записке обязательно указываются должность, фамилия и инициалы написавшего ее сотрудника. Удостоверение записки его личной подписью также обязательно.

В тексте объяснительной записки сотрудник должен четко изложить причины возникновения недостачи, если они ему известны.

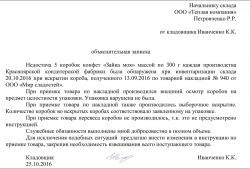

Пример 1: «Недостача 17 банок краски «Белила цинковые» производства Ивановского лакокрасочного завода была обнаружена мною при вскрытии ящика, полученного 13.09.2016 по товарной накладной №145 от ООО «Мир красок», о чем мною была составлена докладная записка на имя начальника склада Иванова А.П. Копию прилагаю».

Сотрудник имеет право высказать свои предположения о причинах недостачи, но при этом должен сообщить факты, имевшие место, указывая при необходимости даты и время.

Пример 2: «Предполагаю, что недостающие в витрине-холодильнике 857 грамм сосисок молочных производства Томаровского мясокомбината съела кошка, которая была обнаружена мною в витрине-холодильнике в 14-00 25.10.2016 после моего возвращения с обеденного перерыва. В 13-00 холодильник мною был закрыт, но во время обеденного перерыва уборщица Петрушко Г.И. мыла стекла в витрине-холодильнике и забыла его закрыть».

Пример 3: «Недостача товара по всем указанным позициям в магазине могла произойти в результате краж товаров покупателями, т.к. в зале магазина покупатели берут товар самостоятельно и один контролер не может уследить за всеми и предотвратить кражи».

Ответственное лицо организации при приеме объяснительной проставляет на ней дату получения и входящий номер.

Приказ о недостаче при инвентаризации. Образец составления.

Рассмотрев факты, изложенные в объяснительной записке, руководитель принимает решение о том, виновно ли лицо, в чьем ведении находились ценности, в их утрате, и отражает его в резолюции на записке.

Если сотрудник не представил объяснительную или требуется дополнительное расследование причин недостач, в организации назначается комиссия. Тогда при принятии решения руководитель основывается на ее выводах.

Решение руководителя закрепляется в приказе. Издание приказа – третий этап оформления выявленной недостачи товаров по результатам проведенной инвентаризации.

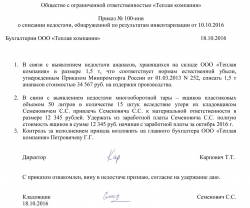

Если в недостаче виноват сотрудник, то текст приказа может быть следующим: «Бухгалтерии ООО «Теплая компания». В связи с выявлением недостачи водяного счетчика марки «В123» вследствие утери его слесарем-сантехником ООО «Теплая компания» Семеновичем С.С. приказываю удержать из заработной платы Семеновича С.С. 10 000 (десять тысяч рублей)».

Если недостача возникла в результате естественной убыли, то текст приказа может быть следующим: «Бухгалтерии ООО «Теплая компания». В связи с выявлением недостачи в размере норм естественной убыли, утвержденных Приказом Минпромторга России от 01.03.2013 N 252, списать 1,5 т ананасов стоимостью 70 000 руб. на издержки производства».

Если недостача произошла по вине неустановленных лиц, то текст приказа может быть следующим: «Бухгалтерии ООО «Теплая компания». В связи с выявлением недостачи трех бутылок масла растительного «Слобода» стоимостью 300 руб. вследствие кражи их из торгового зала неустановленными лицами списать выявленные убытки на финансовый результат».

| Видео (кликните для воспроизведения). |

Скачать образец приказа о списании недостачи, обнаруженной по результатам инвентаризации

Источники

Практика адвокатской деятельности. Практическое пособие. В 2 томах (комплект); Юрайт — М., 2015. — 792 c.

Мурадьян, Э. М. Ходатайства, заявления и жалобы (обращения в суд) / Э.М. Мурадьян. — М.: Юридический центр Пресс, 2015. — 446 c.

Жмудь, Л. Я. Зарождение истории науки в античности / Л.Я. Жмудь. — М.: Издательство Русского Христианского Гуманитарного Института, 2017. — 424 c.

-

Павлов, Н. Е. Долг свидетеля / Н.Е. Павлов. — М.: Советская Россия, 2016. — 144 c.

-

Жбанов, Евгений Вокруг версии; М.: Известия, 2013. — 256 c.

Здравствуйте! Меня зовут Владимир, работаю больше 18 лет по специальности юрист, за весь опыт работы у меня получилось собрать большую базу статей по юридической тематике. Надеюсь данный материал для вас будет полезен.

Перед применением нужна консультация с профессионалами.