Содержание

- 1 С 1 января 2014 года предельную величину базы для начисления страховых взносов предлагается проиндексировать в 1,098 раза

- 2 «Упрощенка — 2010»

- 3 Размер предельной величины базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и обязательное пенсионное страхование и коэффициенты их индексации (подготовлено экспертами компании «Гарант»)

- 4 Предельная величина для расчета больничных в 2018 году

- 5 Среднедневной заработок для расчета больничного в 2017 году

- 6 Предельная величина базы для начисления страховых взносов

- 7 Предельная величина для расчета больничного в 2019 году

- 8 Порядок оплаты больничного листа в 2019 году

С 1 января 2014 года предельную величину базы для начисления страховых взносов предлагается проиндексировать в 1,098 раза

База для начисления страховых взносов ежегодно индексируется с учетом роста средней заработной платы в РФ.

На 2013 год предельная величина базы для начисления страховых взносов определена в размере 568 000 рублей.

В 2014 году данная величина с учетом ее индексации составит в отношении каждого работника сумму, не превышающую 624 000 рублей, нарастающим итогом с начала года.

«Упрощенка — 2010»

Расчет пособия по временной нетрудоспособности

-

До 2010 г. организации, перешедшие на упрощенную систему налогообложения, при выплате сотрудникам пособий по временной нетрудоспособности руководствовались нормами Федерального закона от 31.12.2002 № 190-ФЗ. Но ( ! ) этот закон с 1 января 2010 г. утратил силу (п. 16 ст. 36 Закона № 213-ФЗ).

С 2010 г. компании, применяющие упрощенную систему налогообложения, начисляют и выплачивают пособия по временной нетрудоспособности в общем порядке.

Это связано с тем, что у названных организаций с этого года появилась обязанность уплачивать страховые взносы во внебюджетные фонды, в том числе в Фонд социального страхования РФ.

В 2010 г. порядок расчета и уплаты взносов на обязательное пенсионное, медицинское и социальное страхование установлен Федеральным законом от 24.07.2009 № 212-ФЗ.

Компании, применяющие упрощенную систему налогообложения, не освобождаются от уплаты страховых взносов. Правда, на 2010 г. законодатели предусмотрели льготные ставки.

В отношении взносов на обязательное медицинское и социальное страхование действует нулевая ставка, а пенсионные взносы, как и прежде, уплачиваются по ставке 14% (подп. 2 п. 2 ст. 57 Закона № 212-ФЗ и письмо ФСС России от 22.09.2009 № 02-18/07-8866).

Несмотря на то что организации, применяющие «упрощенку», в 2010 г. фактически не уплачивали взносы в ФСС России, в п. 14 ст. 37 Федерального закона от 24.07.2009 № 213-ФЗ предусмотрено выделение таким работодателям средств на оплату больничных.

Указанные средства выделяются территориальным органом ФСС России, в котором организация состоит на учете, в течение десяти календарных дней с даты представления необходимых документов. Их перечень утвержден приказом Минздравсоцразвития России от 04.12.2009 № 951н.

Алгоритм расчета больничного листа

Шаг 1.

Определяем расчетный период. Он равен 12 календарным месяцам, предшествовавшим месяцу, в котором наступил случай временной утраты сотрудником работоспособности. Обратите внимание: в расчете не учитываются периоды, когда за работником сохранялся средний заработок (например, дни отпуска). Для расчета пособия указанный период следует перевести в календарные дни.

А если у сотрудника в расчетном периоде не было заработка? Ответ на этот вопрос содержится в Положении. Пособие рассчитывается исходя из выплат и вознаграждений за 12 месяцев, предшествовавших месяцу, в котором наступил предыдущий страховой случай. Если в течение расчетного периода работник не получал никаких выплат, размер пособия определяется из величины тарифной ставки, должностного оклада, денежного содержания или минимального размера оплаты труда.

Таким образом, расчетным периодом может быть и месяц, когда работник заболел, и 12 календарных месяцев, предшествовавших месяцу, в котором был выдан предыдущий больничный лист (п. 6 Положения).

Шаг 2.

Рассчитываем сумму выплат, из которой будет исчисляться средний заработок работника. С 2010 года в расчет включаются все выплаты и вознаграждения в пользу сотрудника, на которые начисляются страховые взносы в ФСС России (п. 2 Положения). Для этого бухгалтер должен руководствоваться ст. 8 Закона № 212-ФЗ.

Важные моменты. Ранее при расчете среднего заработка не принимались во внимание выплаты, не предусмотренные системой оплаты труда в организации. С этого года такой запрет снят (п. 2 ст. 14 Закона № 255-ФЗ). Если организация при расчете заработной платы учитывает установленные в местности районные коэффициенты, при начислении больничных они также должны участвовать в расчете (п. 11.1 Положения). Но это справедливо только для случаев, когда средний заработок определяется исходя из тарифной ставки (оклада) или из МРОТ.

Шаг 3.

Определяем сумму среднего дневного заработка. Берем сумму выплат за расчетный период и делим ее на количество календарных дней этого периода.

Шаг 4.

Находим максимальный дневной размер пособия.

Для определения максимального дневного размера пособия необходимо предельную величину базы, на которую начисляются страховые взносы (в 2010 г. она равна 415 000 руб.), разделить на 365 дней. Получится 1136,99 руб.

Шаг 5.

Сравниваем фактический средний дневной заработок и максимально допустимый дневной размер пособия. Для оплаты больничного нужно взять меньшую величину.

Шаг 6.

Учитываем ограничение по страховому стажу работника. Если стаж восемь и более лет, больничный оплачивается в размере 100%. При страховом стаже от пяти до восьми лет — в размере 80%, до пяти лет — в размере 60% (п. 1 ст. 7 Закона № 255-ФЗ).

Шаг 7.

Рассчитываем сумму пособия исходя из наименьшей величины среднего дневного заработка или максимального дневного размера пособия, страхового стажа и количества дней болезни работника.

Работница заболела 5 апреля 2010 г.

Больничный лист ей выдан на четыре календарных дня.

Расчетный период для начисления пособия сотрудница отработала полностью.

В августе 2009 г. она находилась 28 календарных дней в ежегодном оплачиваемом отпуске.

Сумма выплат за расчетный период — 300 000 руб., в том числе отпускные 20 000 руб.

Страховой стаж сотрудницы — 9 лет.

Необходимо рассчитать пособие по временной нетрудоспособности.

Расчет суммы пособия:

-

Расчетный период составит 365 дней. Из него необходимо вычесть время нахождения сотрудницы в отпуске (28 календарных дней). Таким образом, расчетный период будет равен 337 календарным дням.

Размер выплат, на которые начисляются страховые взносы в ФСС РФ, — 300 000 руб. Эта сумма уменьшается на 20 000 руб., то есть на размер полученных отпускных.

Средний дневной заработок будет равен 890,15 руб. (300 000 руб. : 337 дн.).

Максимальный дневной размер пособия — 1136,99 руб. (415 000 руб. : 365 дн.).

Средний дневной заработок получился меньше максимального дневного размера пособия. Поэтому пособие по временной нетрудоспособности должно быть оплачено из фактического среднего дневного заработка (890,15 руб.).

Поскольку страховой стаж сотрудницы более восьми лет, больничный оплачивается в размере 100%.

Примечание

Первые два дня работодатель оплатит за счет собственных средств, а вторые два дня будут оплачены за счет ФСС РФ.

Налоговый учет пособий

При «упрощенке» порядок отражения начисленных сумм пособия по временной нетрудоспособности зависит от того, какой объект налогообложения выбрала организация. Так, при объекте налогообложения «доходы минус расходы» сумму пособия можно учесть в составе расходов на оплату труда (подп. 6 п. 1 ст. 346.16 НК РФ). По этой статье расходов учитывается только та часть пособия, которую работодатель оплатил за счет собственных средств.

В 2010 году у компаний, применяющих «упрощенку», возник вопрос: можно ли учесть в составе расходов доплату работникам до фактического заработка, которую осуществляют некоторые работодатели, когда больничный оплачивается из максимального дневного размера пособия. Это связано с тем, что в упрощенной системе расходы на оплату труда учитываются по правилам ст. 255 НК РФ. С этого года утратил силу п. 15 ст. 255 НК РФ, который позволял учитывать доплату до фактического заработка в расходах на оплату труда. Такие изменения внесены Законом № 213-ФЗ.

В то же время ст. 255 НК РФ содержит открытый перечень расходов на оплату труда. Поэтому указанные доплаты можно учесть на основании п. 25 ст. 255 НК РФ. Главное, чтобы они были предусмотрены в трудовых и (или) коллективных договорах. С такой позицией согласен Минфин России (письмо от 23.12.2009 № 03-03-05/248). Следовательно, доплаты можно учесть и при упрощенной системе налогообложения.

При объекте налогообложения «доходы» на сумму пособия по временной нетрудоспособности, выплаченного за счет средств работодателя, уменьшается единый налог (п. 3 ст. 346.21 НК РФ). Но сумма налога не может быть уменьшена более чем на 50%.

Размер предельной величины базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и обязательное пенсионное страхование и коэффициенты их индексации (подготовлено экспертами компании «Гарант»)

Размер предельной величины базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и обязательное пенсионное страхование

и коэффициенты их индексации

Постановление Правительства РФ от 28 ноября 2018 г. N 1426

Постановление Правительства РФ от 15 ноября 2017 г. N 1378

Постановление Правительства РФ от 29 ноября 2016 г. N 1255

Постановление Правительства РФ от 26 ноября 2015 г. N 1265

Постановление Правительства РФ от 4 декабря 2014 г. N 1316

Постановление Правительства РФ от 30 ноября 2013 г. N 1101

Постановление Правительства РФ от 10 декабря 2012 г. N 1276

Постановление Правительства РФ от 24 ноября 2011 г. N 974

Постановление Правительства РФ от 27 ноября 2010 г. N 933

Федеральный закон от 24 июля 2009 г. N 212-ФЗ

© ООО «НПП «ГАРАНТ-СЕРВИС», 2019. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Предельная величина для расчета больничных в 2018 году

|

Вернуться назад на Расчет больничного 2018

Методика расчета пособий не поменялась. А вот максимальный размер больничного листа в 2018 году вырос. С чем это связано, читайте в статье.

Максимальный размер больничного листа в 2018 году зависит от двух величин:

• среднего заработка сотрудника;

Расчет больничного и декретного пособия производится исходя из среднего заработка работника. Причем этот средний заработок ограничен суммой предельных величин базы для начисления страховых взносов на социальное страхование за два года, предшествующих болезни или декретному отпуску.

Если страховой случай наступил в 2018 году, считать пособия работнику надо из выплат за 2016 и 2017 год. Лимит по взносам в эти годы составлял 718 000 руб. и 755 000 руб. соответственно.

Таким образом, максимальный размер больничного листа в 2018 году будет рассчитываться исходя из среднедневного заработка в сумме 2017,81 руб. [(718 000 руб. + 755 000 руб.) : 730 дн.].

Величина пособия по болезни зависит от продолжительности страхового стажа работника. Если стаж менее 5 лет, он получит пособие в размере 60% среднего заработка, если от 5 до 8 лет – 80% среднего заработка, более 8 лет – 100% среднего заработка.

Для удобства информацию о размере максимального дневного пособия по временной нетрудоспособности мы представили в таблице ниже.

Зависимость суммы больничного листа от стажа:

Стаж работника

Максимальный размер дневного пособия по больничному листу в 2018 году, руб.

1210,69 (2017,81 руб. х 60%)

1614,25 (2017,81 руб. х 80%)

2017,81 (2017,81 руб. х 100%)

Имейте в виду: в определенных случаях пособия следует считать из МРОТ. В связи с этим максимальный размер оплаты больничного листа в 2018 году не может превышать 9489 руб.

Пример. Сотрудник ООО «Радуга» сдал в бухгалтерию больничный для начисления пособия.

Период болезни с 20.01.2018 по 28.01.2018. Заработная плата за 2016 и 2017 годы составила 1 612 000 (в том числе в 2016 году – 789 000, в 2017 году – 823 000). То есть доходы за 2 года превысили максимально предельную величину – 1 473 000 руб.

Страховой стаж сотрудника составил 6 лет и 3 месяца. Какова максимальная сумма больничного листа в 2018 году?

Итак, определим средний дневной заработок 2017,81руб. [(718 000 + 755 000) : 730].

Так как стаж работника больше 5 и меньше 8 лет, то пособие ему будет выплачено в размере 80% среднего заработка.

Размер пособия по болезни за 9 календарных дней равно 14 528,23 руб. (2017,81 руб. х 80% * 9 дн).

Размер пособия, которое работодатель выплачивает за счет собственных средств, – 4842,74 руб. (2017,81 х 80% х 3 дн.).

Размер пособия за счет ФСС по оставшимся дням – 9685,49 руб.(2017,81 руб. х 80% х 6 дн.)

Пособие по беременности и родам не зависит от стажа работника и выплачивается в размере 100% среднего заработка. Вместе с тем максимальная сумма пособия ограничена длительностью декретного отпуска.

Так, при обычных родах максимальное пособие равно 282 493,4 руб. (2017,81 руб. х 140 дн.), при осложненных родах – руб. (2017,81 руб. х 156 дн.), при многоплодной беременности – 391 455,14 руб. (2017,81 руб. х 194 дн.).

Если работник заболел сам, то срок больничного листа законодательством не установлен. То есть пособие ему должно быть выплачено за все календарные дни болезни.

А вот если работник находится на больничном по уходу за ребенком или другим членом семьи, то максимальное количество дней больничного, которые подлежат оплате, ограничено.

Раздел имущества 2018

Раздел имущества 2018

Разрешение на строительство 2018

Расписка 2018

Расторжение брака 2018

Расходы организации 2018

Среднедневной заработок для расчета больничного в 2017 году

Какой размер среднедневного заработка для расчета больничного в 2017 году? Как рассчитывать этот размер для расчета пособия по временной нетрудоспособности? Формула расчета и точный размер заработка на 2017 год приведены в данной статье.

Как рассчитывают пособие по болезни

Пособие по временной нетрудоспособности (то есть болезни), выплачивают работнику на основании больничного листа. Размер такого пособия нужно считать из его среднего заработка человека. Этот заработок рассчитывается за 2 календарных года, предшествующих году наступления нетрудоспособности (ч. 1 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ). Следовательно, среднедневной заработок для расчета больничного в 2017 году считается исходя из заработка, начисленного в 2015-2016 гг. Этот период называют «расчетным», поскольку из него определяют заработок для пособия.

Расчет среднего заработка для больничного

Средний заработок для расчета больничного в 2017 году рассчитывайте исходя из всех выплат работника, с которых были начислены взносы в ФСС (ч. 2 ст. 14 Закона от 29.12.2006 № 255-ФЗ). При этом сумма указанных выплат за год не может превышать величину предельной базы по взносам в ФСС за соответствующий год (ч. 3.2 ст. 14 Закона от 29.12.2006 № 255-ФЗ). В 2015 году ее значение составляло 670 000 руб., в 2016 году – 718 000 руб.

Если сложить две эти величины по то получится 1 388 000 рублей (670 000 руб. + 718 000 руб.). Больше этой суммы учитывать при расчетах среднего заработка нельзя.

Средний заработок для больничного рассчитайте по формуле (ч. 3 ст. 14 Закона от 29.12.2006 № 255-ФЗ).

По такой формуле в 2017 году рассчитывайте среднедневной заработок всех работников, в том числе тех, которым установлены неполная рабочая неделя, неполный рабочий день или суммированный учет рабочего времени (п. 16 Положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375). Приведем пример расчета среднедневного заработка для расчета больничного в 2017 году.

Пример. В.В. Зубков болел с 11 по 26 января 2016 года. В расчетный период вошли 2015 и 2016 годы. За это время сотруднику было начислено 679 000 руб. Расчетный период Зубков отработал полностью. Средний дневной заработок Кондратьева составит: 679 000 руб. / 730 дн. = 930,1369863013698 руб. Однако в расчете нельзя учесть больше 1 388 000 рублей.

Законодательство не предусматривает, что среднедневной заработок нужно округлять до двух знаков после запятой. Однако в своих расчетах бухгалтеры могут так поступать, поскольку это, в принципе, не запрещено. Далее в статьи мы также будем сокращать значения до двух знаков после запятой.

Минимальный заработок за расчетный период

Сумма выплат за 2 года – то есть, за весь расчетный период, необходимо сравнить со значением 24-кратного МРОТ, установленного на дату наступления временной нетрудоспособности.

С 1 января 2017 года МРОТ составляет 7500 рублей

Если выплаты за расчетный период окажутся меньше, то при подсчете среднего заработка надо будет использовать именно 24-кратный МРОТ (ч. 1.1 ст. 14 Закона от 29.12.2006 № 255-ФЗ).

С 1 января 2017 года МРОТ составляет 7500 рублей (ст. 1 Закона от 02.06.2016 № 164-ФЗ). Соответственно, сумма выплат работника за расчетный период не может быть меньше 180 000 руб. (7500 руб. х 24 мес.). Средний дневной заработок в этом случае составляет 246,58 руб. (180 000 руб. / 730 дн.).

С 1 июля 2017 года МРОТ планируется на уровне 7800 рублей. Тогда сумма выплат работника за расчетный период не может быть меньше 187 200 руб. (7800 руб. х 24 мес.). Средний дневной заработок в этом случае составляет 256, 44 руб. (180 000 руб. / 730 дн.).

Такой же порядок расчета среднего заработка применяется, если в течение расчетного периода у сотрудника вообще не было доходов.

Предельная величина базы для начисления страховых взносов

| Год | Максимальный средний дневной заработок, из которого исчисляются пособия |

Предельная величина базы для начисления страховых взносов

(415000 руб. x коэффициент индексации) / на 365

Максимальный размер

среднего дневного заработка

для расчета пособия

Минимальный размер

среднего дневного заработка

для расчета пособия

(755000+815000 руб.) / 730 =

при страховом стаже от 5 до 8 лет максимальный размер среднего дневного заработка для расчета пособия составляет:

(755000+815000 руб.) / 730 x 80% =

при страховом стаже до 5 лет максимальный размер среднего дневного заработка для расчета пособия составляет:

(755000+815000 руб.) / 730 x 60% =

МРОТ в месяц

средний дневной заработок определяется:

МРОТ х 24/730 = (11280х24)/730 = 370,85 руб.

от 28.12.2017 г.

N 250-ФЗ)

ФЗ от 07.03.2018 № 41-ФЗ

(718000 руб.+755000 руб.) / 730 =

при страховом стаже от 5 до 8 лет максимальный размер среднего дневного заработка для расчета пособия составляет:

(718000 руб.+755000 руб.) / 730 x 80% =

при страховом стаже до 5 лет максимальный размер среднего дневного заработка для расчета пособия составляет:

(718000 руб.+755000 руб.) / 730 x 60% =

МРОТ в месяц

средний дневной заработок определяется:

МРОТ х 24/730 = (9489х24)/730 = 311,97 руб.

от 03.07.2016 г.

N 250-ФЗ)

ФЗ от 02.06.2016 № 164-ФЗ

(670000 руб.+718000 руб.) / 730 =

при страховом стаже от 5 до 8 лет максимальный размер среднего дневного заработка для расчета пособия составляет:

(670000 руб.+718000 руб.) / 730 x 80% =

при страховом стаже до 5 лет максимальный размер среднего дневного заработка для расчета пособия составляет:

(670000 руб.+718000 руб.) / 730 x 60% =

МРОТ в месяц

средний дневной заработок определяется:

МРОТ х 24/730 = (7800х24)/730 = 256,44 руб.

от 03.07.2016 г.

N 250-ФЗ)

ФЗ от 02.06.2016 № 164-ФЗ

(624000 руб.+670000 руб.) / 730 = 1 772,60 руб.

при страховом стаже от 5 до 8 лет максимальный размер среднего дневного заработка для расчета пособия составляет:

(624000 руб.+670000 руб.) / 730 x 80% = 1 418,08 руб.

при страховом стаже до 5 лет максимальный размер среднего дневного заработка для расчета пособия составляет:

(624000 руб.+670000 руб.) / 730 x 60% = 1 063,56 руб.

МРОТ в месяц

средний дневной заработок определяется:

МРОТ х 24/730 = (7500х24)/730 = 246,58 руб.

от 03.07.2016 г.

N 250-ФЗ)

ФЗ от 02.06.2016 № 164-ФЗ

(568000 руб.+624000 руб.) / 730 = 1 632,88 руб.

при страховом стаже от 5 до 8 лет максимальный размер среднего дневного заработка для расчета пособия составляет:

(568000 руб.+624000 руб.) / 730 x 80% = 1 306,30 руб.

при страховом стаже до 5 лет максимальный размер среднего дневного заработка для расчета пособия составляет:

(568000 руб.+624000 руб.) / 730 x 60% = 979,73 руб.

МРОТ в месяц

средний дневной заработок определяется:

МРОТ х 24/730 = (5965х24)/730 = 169,11 руб.

от 25 ноября 2013 г.

N 317-ФЗ)

ФЗ от 24 июля 2009 г. N 212-ФЗ

(512000 руб.+568000 руб.) / 730

при страховом стаже от 5 до 8 лет максимальный размер среднего дневного заработка для расчета пособия составляет:

(512000 руб.+568000 руб.) / 730 x 80%

при страховом стаже до 5 лет максимальный размер среднего дневного заработка для расчета пособия составляет:

(512000 руб.+568000 руб.) / 730 x 60%

| Видео (кликните для воспроизведения). |

МРОТ в месяц

средний дневной заработок определяется:

МРОТ х 24/730

от 25 ноября 2013 г.

N 317-ФЗ)

ФЗ от 24 июля 2009 г. N 212-ФЗ

(463000 руб.+512000 руб.) / 730

при страховом стаже от 5 до 8 лет максимальный размер среднего дневного заработка для расчета пособия составляет:

(463000 руб.+512000 руб.) / 730 x 80%

при страховом стаже до 5 лет максимальный размер среднего дневного заработка для расчета пособия составляет:

(463000 руб.+512000 руб.) / 730 x 60%

МРОТ в месяц

средний дневной заработок определяется:

МРОТ х 24/730

от 29 декабря 2012 г.

N 276-ФЗ)

ФЗ от 24 июля 2009 г. N 212-ФЗ

(415000 руб.+463000 руб.) / 730

при страховом стаже от 5 до 8 лет максимальный размер среднего дневного заработка для расчета пособия составляет:

(415000 руб.+463000 руб.) / 730 x 80%

при страховом стаже до 5 лет максимальный размер среднего дневного заработка для расчета пособия составляет:

(415000 руб.+463000 руб.) / 730 x 60%

МРОТ в месяц

средний дневной заработок определяется:

МРОТ х 24/730

от 8 декабря 2010 г.

N 343-ФЗ)

ФЗ от 24 июля 2009 г. N 212-ФЗ

(415000 руб.+415000 руб.) / 730

при страховом стаже от 5 до 8 лет максимальный размер среднего дневного заработка для расчета пособия составляет:

(415000 руб.+415000 руб.) / 730 x 80%

при страховом стаже до 5 лет максимальный размер среднего дневного заработка для расчета пособия составляет:

(415000 руб.+415000 руб.) / 730

МРОТ в месяц

средний дневной заработок определяется:

МРОТ х 24/730

от 8 декабря 2010 г.

N 343-ФЗ)

ФЗ от 24 июля 2009 г. N 212-ФЗ

415000 руб. / 365 дней

при страховом стаже от 5 до 8 лет максимальный размер среднего дневного заработка для расчета пособия составляет:

(415000 руб / 365 дней) x 80%

при страховом стаже до 5 лет максимальный размер среднего дневного заработка для расчета пособия составляет:

(415000 руб. / 365 дней) x 60%

Предельная величина для расчета больничного в 2019 году

|

Вернуться назад на Расчет больничного 2019

Выделяются 2 блока основных моментов, которые нужно знать, прежде чем начинать расчет.

1-й блок — исходные параметры расчета:

1. Кем оплачивается больничный:

• по заболеванию и травме (непроизводственной):

• первые 3 дня — работодателем;

• последующие дни — из бюджета ФСС;

• прочим причинам:

• за весь период — из бюджета ФСС.

2. Кому оплачивается больничный:

• работникам по трудовому договору;

• получателям средств, с которых уплачиваются взносы в ФСС. Иностранным гражданам, временно пребывающим в России и работающим в российских организациях, также положена выплата по больничному листу при наличии трудового договора и оплаты работодателем (страхователем) взносов за иностранца в ФСС в течение 6 месяцев до месяца, когда наступила нетрудоспособность (ст. 2 закона «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» № 255-ФЗ).

3. Как оплачивается больничный. Оплачиваются календарные дни нетрудоспособности (указанные в больничном листе). Исключение (по ст. 9 закона «Об обязательном соцстраховании. » № 255-ФЗ) составляют периоды:

• простоев;

• отстранения от работы;

• иного освобождения от работы с полной или частичной компенсацией, кроме ежегодного основного отпуска;

• пребывания работника под стражей или арестом;

• проведения судебных и медицинских обследований.

2-й блок — показатели для расчета:

1. Процент заработка в зависимости от стажа работы. Выплата начисленного пособия в 2019 году производится с учетом следующих соотношений: Если нетрудоспособность наступила в результате профзаболевания или ЧП на производстве, в расчет сразу берется 100% заработка. В этом случае максимальная оплата больничного листа ограничена 4-кратным размером ежемесячной страховой выплаты в ФСС (ст. 9 закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» № 125-ФЗ). Ограничения выплат по стажу не применяются для оплаты больничного по беременности и родам.

2. Период расчета. Он составляет 2 года до года оформления больничного. Включает все выплаты, с которых начислялись взносы в ФСС, в том числе у других работодателей (ст. 14 закона № 255-ФЗ).

3. Делитель для получения среднего значения дневного заработка. Для больничных всегда используется показатель 730. Исключение здесь составят расчеты, относящиеся к пособию по беременности и родам. Для них в формулу (если речь не идет об определении минимальной или максимальной суммы пособия) берется фактическое число дней в периоде расчета, из которых надлежит вычесть продолжительность определенных периодов.

Рассчитанную по основной методике сумму среднего заработка на период нетрудоспособности необходимо примерить к минимальному показателю. Обычно это необходимо в случаях, когда заболевший работник по каким-либо причинам не отработал 2 года до больничного и сумма пособия по расчету за месяц может получиться меньше, чем установленный МРОТ.

В случае если расчет по среднему заработку оказывается меньше расчета по МРОТ, необходимо считать выплату по больничному исходя из МРОТ.

С 01.01.2019 МРОТ составляет 11 280 руб.

Максимальная оплата больничного листа в 2019 году, как и ранее, поставлена в зависимость от предельной величины базы для начисления страховых взносов в ФСС. Величина ежегодно устанавливается (индексируется) постановлениями Правительства РФ и характеризует максимальную сумму, с которой могут быть уплачены взносы в ФСС за год. Таким образом, оплачивать пособие в размере выше этого лимита ФСС не может (не получает на это взносов).

На практике это выглядит как вторая примерка результата исходного расчета среднего заработка, но теперь к максимальной сумме больничного, которую компенсирует ФСС.

Предельная база для начисления взносов составила в 2019 году — 865 000 руб.

Значит, в 2019 году значение среднедневного заработка для расчета максимальной выплаты по больничному не может быть больше: (755 000 + 815 000) / 730 = 2 150,68 руб.

А для прошлого года он не должен превысить: (718 000 + 755 000) / 730 = 2 017,81 руб.

Работница была принята в организацию по трудовому договору. Это первое место ее работы. Оклад работницы составляет 28 000 руб. В декабре ей выплачивалась премия по итогам года в размере оклада. 14.01.2019 работница ушла в декрет.

Чтобы рассчитать больничный лист по беременности и родам, необходимо вычислить следующие значения:

1. Средний заработок за 2 года составил 296 000 руб. Значит, средний дневной заработок равен 405,48 руб. (296 000 / 730).

2. Определим, сколько составит средний дневной заработок по МРОТ: 11 280 х 24 / 730 = 370,85 руб. Расчеты по МРОТ не понадобились. Принимаем за основу более выгодный для работника вариант расчета исходя из суммы заработка за последние 2 года. Если стаж менее 6 месяцев, расчет делается только по МРОТ.

3. Сравниваем среднюю стоимость дня с максимумом: 405,48 руб. Наиболее распространенные максимальные сроки:

1. При амбулаторном лечении — 15 дней включительно.

2. Стационарном лечении — период нахождения в стационаре плюс до 10 дней включительно после стационара амбулаторно.

3. Продолжении лечения в учреждениях санаторного типа — 24 дня включительно. Если болезнь (травма) связана с профессиональной деятельностью заболевшего, в санаторный больничный включается время проезда в лечебное учреждение и обратно.

4. По беременности и родам — 140–196 дней (в зависимости от ситуации).

5. Уходу за заболевшим ребенком:

• до 7 лет — на весь период болезни;

• от 7 до 15 лет — на 15 дней включительно;

• старше 15 лет при амбулаторном лечении — на 3 дня.

Стандартные сроки лечения могут быть продлены, но только по решению специальной врачебной комиссии.

Максимальная сумма больничного в 2019 году ограничена:

• лимитированным показателем среднедневного заработка по предельной величине базы, установленной для взносов в ФСС: для 2019 года — 2 150,68 руб./день;

• лимитированной продолжительностью больничного в днях (для стандартного случая пребывания дома по обычной болезни — не более 15).

То есть в обычной ситуации максимальная выплата по больничному листу в 2019 году не может быть больше: 15 х 2 017,81 = 32 260,20 руб.

Раздел имущества 2019

Разрешение на строительство 2019

Расписка 2019

Расторжение брака 2019

Расходы организации 2019

Порядок оплаты больничного листа в 2019 году

Продолжается эксперимент, направленный на выплату пособий по больничному листу напрямую через Фонд социального страхования (ФСС). В данном проекте изначально приняли участие следующие субъекты РФ: Астраханская, Курганская, Нижегородская, Новгородская, Новосибирская и Тамбовская области, а также и Хабаровский край.

Продолжается эксперимент, направленный на выплату пособий по больничному листу напрямую через Фонд социального страхования (ФСС). В данном проекте изначально приняли участие следующие субъекты РФ: Астраханская, Курганская, Нижегородская, Новгородская, Новосибирская и Тамбовская области, а также и Хабаровский край.

С 2016 года к пилотному проекту присоединились: Республика Мордовия, Брянская область, Калининградская область, Калужская область, Липецкая область, Ульяновская область.

В свою очередь, в 2015 году был запущен пилотный проект перехода на электронные больничные листы. За основу проекта был взят опыт Литвы по переходу на больничные листы в электронной форме, который оказался довольно успешным. Внедрение электронного документооборота больничных листков планировалось завершить на общефедеральном уровне к 2016 году. Но, к сожалению, этого не произошло, и срок перехода всех субъектов РФ на электронные больничные листы отодвинули на 2017 год.

И сегодня мы расскажем своим читателям, как будет производиться оплата больничного листа в 2019 году. А также выясним сроки оплаты больничных листов.

Минимальный размер оплаты больничного листа в 2019 году

Застрахованным лицам со страховым стажем менее 6 месяцев пособия по временной нетрудоспособности подлежат выплате в размере не более чем за полный календарный месяц в соответствии с МРОТ.

Напомним, что на 2019 год МРОТ в целях расчета минимального пособия по больничному листу определен в размере 11 280 рублей.

Таким образом, размер среднедневного заработка (для начисления пособия по временной нетрудоспособности) можно рассчитать так:

Минимальный размер среднедневного заработка = МРОТ (11 280 рублей) X 24 месяца / 730 дней.

То есть, минимальный размер среднедневного заработка в 2019 году составляет 370,85 рублей.

Если в регионе действуют районные коэффициенты для этих целей, то среднедневной заработок рассчитывается с учетом коэффициента.

Пример 1. Рассчитаем больничное пособие, если заработок работника меньше минимального

Сотрудник ООО, оформленный на полный рабочий день, предоставил больничный лист на срок с 10 по 16 октября 2018 года (семь календарных дней). Общий страховой стаж сотрудника — семь месяцев. При стаже менее 5-ти лет полагается пособие в размере 60 процентов заработка. Районные коэффициенты в данном регионе не действуют.

Для расчета среднедневного заработка необходимо брать расчетный период — 2015–2016 годы. Но в это время сотрудник не работал. Следовательно, для расчета пособия надо взять минимальный заработок в сумме 267 912 руб. (11 163 руб. X 24 мес.), учитывая МРОТ, действующий с 1 мая 2018 года.

Таким образом пособие по нетрудоспособности составило:

267 912 руб. / 730 дн. × 60% × 7 дн. = 1 541,41 руб.

Максимальный размер больничного листа в 2019 году

Максимальная оплата больничного листа в 2019 году ограничена предельной величиной базы для начисления страховых взносов в ФСС. Именно ФСС выплачивает последующие дни после трех дней больничного, оплачиваемого работодателем. Максимальная величина устанавливается постановлениями Правительства РФ на каждый календарный год. Это та максимальная сумма, с которой могут быть уплачены взносы в ФСС за год. Сверх этой суммы взносы на пособия по временной нетрудоспособности не оплачиваются. Поэтому и оплачивать пособие в размере выше этого лимита ФСС не может, так как не получает на это взносы.

На 2018 год предусмотрено повышение лимитов. Новый лимит Правительство РФ установило своим постановлением от 29.11.2016 № 1255. Если в 2016 году максимальный лимит на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством составлял 718 000 рублей, то в 2017 году данный лимит составит 755 000 рублей. А на 2018 год максимальный лимит на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством составляет 815 000 рублей.

На 2019 год максимальный лимит на обязательное социальное страхование по временной нетрудоспособности и в связи с материнством равен 865 000 рублей.

Пример 2. Рассчитаем максимальный размер больничного листа в 2018 году

Сотрудник ООО предоставил больничный лист на срок 7 календарных дней с 16 по 22 января 2018 года. Общий страховой стаж сотрудника — десять лет. Соответственно, пособие будет оплачено в размере 100% от заработка. Сотрудник трудится полный рабочий день, районные коэффициенты в регионе не действуют.

- стандартный расчетный период — 2016–2017 годы;

- максимальный лимит в 2017 году – 755 000 рублей;

- максимальный лимит в 2016 году – 718 000 рублей;

- заработок сотрудника в 2016 году составил – 720 000 рублей;

- заработок сотрудника в 2017 году составил – 760 000 рублей.

Получается, что заработки в 2016 и в 2017 году превысили предельный лимит, и с разницы взносы в ФСС не выплачивались.

Поэтому расчет больничного производится от максимальных лимитов, установленных на 2016 и 2017 годы.

(755 000 + 718 000) / 730 дней X 100% X 7 дней = 14 124,66 рублей – максимальная сумма больничного пособия.

В 2019 году для расчета больничного пособия будут учитываться периоды 2017 и 2018 годов.

Соответственно, в 2019 году максимальный суточный размер больничного не может превышать:

(760 000 + 815 000) / 730 = 2 157,53 рубля.

Расчет больничного листа в 2019 году

Как рассчитать больничный лист в 2019 году? Для того чтобы ответить на этот вопрос, нужно сначала определить количество дней, которые указываются в больничном листе (дни болезни) и умножить на размер пособия за 1 день.

Второй показатель рассчитывается исходя из размера среднедневного заработка. Стаж определяется сроком регистрации (и уплаты взносов) в ФСС.

Пособие по временной нетрудоспособности можно рассчитать по такой формуле:

СП = СЗ:730XДБ, где:

СП — сумма пособия к выплате;

СЗ — сумма заработка за два года;

ДБ — количество дней на больничном.

Обратите внимание, что процент выплаты (от 60% до 100%) от среднедневного оклада зависит от стажа работы, и от того, по уходу за кем получен больничный лист.

Больничный выдан по болезни самого работника:

- при стаже менее 5 лет оплачивается 60%;

- при стаже от 5-8 лет оплачивается 80%;

- при стаже более 8 лет оплачивается 100%.

Больничный выдан работнику по причине его профессиональной болезни или из-за получения травмы на производстве:

- независимо от стажа оплачивается 100%.

Больничный выдан по уходу за ребенком, находящимся на амбулаторном лечении, при условии что ребенку менее 15 лет:

- при стаже менее 5 лет оплачивается 60% первые 10 дней больничного и 50 % последующие дни;

- при стаже от 5-8 лет оплачивается 80% первые 10 дней больничного и 50% последующие дни;

- при стаже более 8 лет оплачивается 100% первые 10 дней и 50% последующие дни.

Больничный выдан по уходу за ребенком, находящимся на стационарном лечении, при условии что ребенку менее 15 лет:

- при стаже менее 5 лет оплачивается 60%;

- при стаже от 5-8 лет оплачивается 80%;

- при стаже более 8 лет оплачивается 100%.

Министерство труда и социальной защиты РФ выступило с предложением начиная с 2017 года выплату больничного листа в размере 100% среднедневного заработка производить, начиная со стажа в 15 лет. Причем такое повышение Минтруд планирует вводить постепенно, увеличивая его на шесть месяцев в каждом году. Начать планировали в 2017 году, чтобы завершить процесс к 2029 году. Но Правительство пока не приняло предложение Минтруда, поэтому в 2018 году выплата больничного пособия в размере 100 % производится при наличии трудового стажа не менее 8-ми лет.

Порядок оплаты больничного листа в 2019 году

Оплата больничных листов в 2019 году происходит так:

1. Выплата по больничному листу производится полностью за счет работодателя, если срок больничного составляет 3 дня.

2. Начиная с дня больничного, выплата пособия производится за счет средств ФСС.

Оплата больничного листа в 2019 году будет производиться вместе с авансом или зарплатой, смотря какой из видов выплат будет ближе к дате расчета пособия по временной нетрудоспособности. Работодателю отводится 10 дней для расчета пособия.

Расчетный период для пособий

Расчетным периодом для пособий для определения среднедневного заработка являются два календарных года перед тем, в котором произошел страховой случай. Т.е. если страховой случай наступил в 2018 году, необходимо рассчитать среднедневной заработок за 2016 и 2017 годы.

Но имеют место случаи, когда в эти годы у работника не было заработка. Например, сотрудница находилась в отпуске по уходу за ребенком.

Федеральным Законом № 255 в ч.1 ст.14 установлено, что сотрудники имеют право заменить расчетный период при соблюдении двух условий:

- в заменяемом году сотрудник находился в отпуске по уходу за ребенком или в отпуске по беременности и родам;

- замена лет расчетного периода приведет к увеличению суммы пособия.

Для этого сотрудник должен написать и предоставить заявление о смене лет расчетного периода для оплаты больничного листа. Причем если ФСС разрешал включать любые года в этот период, то Минтруд своим письмом № 17-1/ООГ-1105 от 03.08.2015 определил, что для замены можно брать только ближайшие года к наступившему страховому случаю, а не любые.

Как правильно заполнить больничный лист в 2019 году

Первое что нужно сделать, это определить расчетный период для пособия по временной нетрудоспособности. Под расчетным периодом подразумевается время, за которое должны быть суммированы все выплаты работнику (которые облагаются страховыми взносами). В соответствии с частью 1 статьи 14 Закона № , расчетным периодом являются два календарных года (с 1 января по 31 декабря включительно), которые предшествовали наступлению страхового случая — болезни.

Второе действие — учесть все суммы выплат, на которые начислялись страховые взносы (в том числе — и выплаты на предыдущем месте работы в виде справки о зарплате).

Третье — определить общую сумму выплат, которые были произведены в пользу работника за 2 года (за расчетный период). Сумма выплат не должна быть меньше кратного размера МРОТ и не должна быть больше допустимого размера базы для начисления страховых взносов за определенный период.

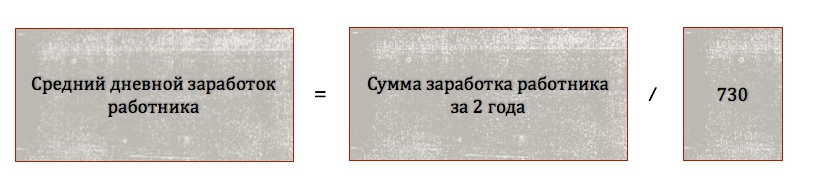

Четвертое, что нужно сделать — найти сумму среднего дневного заработка. Для этого всю сумму выплат работнику за 2 года нужно разделить на 730 дней.

Пятое – определить стаж работы сотрудника. Стаж необходимо считать в полных годах и месяцах. Согласно Правил подсчета страхового стажа, сначала необходимо посчитать в следующем порядке:

- Количество полных календарных лет.

- Количество полных календарных месяцев.

- Суммировать оставшиеся дни и перевести их в месяцы – по 30 дней на каждый месяц.

- Полученные месяцы перевести в годы – по 12 месяцев в году.

- Сложить все полученные года.

ИЗ ЧЕГО СКЛАДЫВАЕТСЯ СТРАХОВОЙ СТАЖ ДЛЯ РАСЧЕТА БОЛЬНИЧНОГО ЛИСТА В 2019 ГОДУ?

Для того чтобы определить процент оплаты среднедневного заработка для больничного листа, необходимо подсчитать страховой стаж сотрудника. Он включает в себя:

- работу по трудовым договорам (из трудовой книжки);

- государственную или военную службу (срочной и по контракту);

- периоды иной деятельности, в течение которой сотрудник подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

В тех случаях, когда периоды накладываются друг на друга, в расчет принимается только один из них.

ПРИМЕР РАСЧЕТА БОЛЬНИЧНОГО ЛИСТА В 2019 ГОДУ

Сотрудник Табулеев И.П. предоставил в бухгалтерию предприятия ООО «Фламинго» больничный лист, в котором указаны даты начала болезни — 5 февраля 2019 года и дата выздоровления — 11 февраля 2019 года (8 календарных дней). Трудовой стаж сотрудника Табулеева И.П. на момент болезни составлял 6 лет и 3 месяца (80% от среднедневного заработка).

Для определения среднедневного заработка возьмем период за 2017 и 2018 года. В 2017 году заработок Табулеева И.П. составил 550 тысяч рублей, а в 2018 году — 820 тысяч рублей. Видим, что за 2017 предельный лимит не был превышен, а за 2018 год имеется превышение в 5 000 рублей. Следовательно, для расчета за 2018 год необходимо учитывать не фактический заработок, а максимальный лимит – 815 000 рублей.

Определяем среднедневной заработок кассира:

(550 000 + 815 000) / 730 = 1 869,86 рублей

Рассчитываем сумму выплаты по больничному листу:

1869,86 × 80% X 8 дней = 11 967,10 рублей

Первые три дня больничного оплачивает ООО «Фламинго» — 5 609,58 рублей, а остальную часть выплаты в размере 6 357,52 компенсирует ФСС.

Материал отредактирован в соответствии с изменениями законодательства РФ, актуальным на 21.11.2018

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

| Видео (кликните для воспроизведения). |

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК — 74999385226. СПБ — 78124673429. Регионы — 78003502369 доб. 257

Источники

Жан, Мишель Ламбер Маленький судья / Жан Мишель Ламбер. — М.: Прогресс, 2016. — 352 c.

Мачин, И. Ф. История политических и правовых учений. Учебное пособие для прикладного бакалавриата / И.Ф. Мачин. — М.: Юрайт, 2016. — 220 c.

Кудрявцев, И. А. Комплексная судебная психолого — психиатрическая экспертиза / И.А. Кудрявцев. — М.: Издательство МГУ, 2017. — 498 c.

-

Римское частное право. Учебник. — М.: Зерцало, 2015. — 560 c.

-

Евецкий, А.А. О юридических лицах / А.А. Евецкий. — М.: ООО PDF паблик, 2009. — 879 c.

Здравствуйте! Меня зовут Владимир, работаю больше 18 лет по специальности юрист, за весь опыт работы у меня получилось собрать большую базу статей по юридической тематике. Надеюсь данный материал для вас будет полезен.

Перед применением нужна консультация с профессионалами.