Содержание

- 1 Состав инвентаризационной комиссии

- 2 Оформление протокола инвентаризационной комиссии в 7 шагах

- 3 Заключение инвентаризационной комиссии: образец составления акта

- 4 Скачать образец бесплатно. Протокол заседания инвентаризационной комиссии

- 5 Протокол заседания инвентаризационной комиссии. Образец

- 6 Протокол инвентаризации — фиксируем результаты

- 7 Комиссия по инвентаризации в бюджетном учреждении

- 8 Образец протокола комиссии по списанию основных средств

- 9 25 Октября 2017 Инвентаризация: готовимся к составлению годовых отчетных форм

Состав инвентаризационной комиссии

Проверка состава имущества и обязательств является обязательной для любой организации, это указано в ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете». Проводится проверка специальной комиссией, которая назначается приказом руководителя с указанием поименно, кто входит в состав инвентаризационной комиссии.

Обязанность проведения инвентаризации

При инвентаризации руководствоваться необходимо Методическими указаниями по инвентаризации имущества и финансовых обязательств, которые утверждены Приказом Министерства финансов Российской Федерации от 13.06.1995 № 49 (далее – Приказ № 49). В них установлено, в каких случаях инвентаризация обязательна (п. п. 1.5, 1.6 Приказа № 49). К примеру, это следующие ситуации:

- для годовой бухгалтерской отчетности;

- если обнаружены хищение, порча имущества;

- если меняется материально ответственное лицо;

- в других случаях.

Для проверки создаются постоянно действующие и рабочие комиссии. Персональный состав рабочей инвентаризационной комиссии утверждает руководитель.

Инвентаризация у ИП

В Приказе № 49 прямо указано о проведении инвентаризации только в организациях, но из Письма Минфина от 31.12.2009 N 03-11-09/422 следует, что в случае хищения имущества этот документ вправе применять также индивидуальные предприниматели.

Судебная практика ещё категоричнее относится к инвентаризации, считая эти документы одним из основных доказательств. Так, в апелляционном определении Курганского областного суда от 24.05.2016 по делу N 33-1716/2016 суд пришел к выводу о том, что инвентаризация была проведена с нарушением установленного порядка. В результате нарушения были признаны существенными и во взыскании ущерба с работника ИП было отказано.

Таким образом, во многих случаях необходимость создания и правила формирования инвентаризационной комиссии относятся не только к организациям, но и к предпринимателям.

Кто должен входить в состав инвентаризационной комиссии

Законодательство не содержит четкого перечня должностей лиц, которые проводят инвентаризацию имущества в организации. Поэтому решение о включении в комиссию конкретных сотрудников принимается руководителем. В пункте 2.3 Приказа № 49 указано, что в состав комиссии должны включаться:

- работники администрации;

- бухгалтеры;

- другие специалисты (инженеры, экономисты и т.д.).

Из этого положения можно сделать вывод, что бухгалтер и представитель администрации обязательно включаются в состав инвентаризационной комиссии. В отношении участия остальных специалистов принимается решение в зависимости от целей, сроков инвентаризации и иных факторов. При этом из п. 2.3 следует, что членами инвентаризационной комиссии могут быть не только работники организации, но и привлеченные специалисты. Это актуально, если запланирован большой объем инвентаризируемого имущества в короткий срок или необходимо провести инвентаризацию в другом регионе и выгоднее привлечь специализированную организацию, чем оплачивать командировочные расходы своих работников.

Руководитель предприятия принимает решение, кто может быть председателем инвентаризационной комиссии. Этот вопрос также не регламентирован и оставлен на усмотрение руководителя. На практике председателем комиссии назначается один из заместителей руководителя, руководителей подразделения и т.п.

Материально ответственное лицо не может быть назначено председателем комиссии и входить в ее состав, так как выполняет другие функции во время инвентаризации – не проверяющего лица, а лица, чью деятельность проверяют, к примеру, сохранность и ведение учета ТМЦ. Таким образом, если резюмировать, кто может входить в состав инвентаризационной комиссии, то можно сделать вывод, что любой работник организации и даже привлечённые специалисты, не являющиеся работниками организации, могут быть включены в состав комиссии, которая проводит проверку фактического соответствия данных бухгалтерского учета. Обязательно только участие работников бухгалтерии, которые ведут учет, и администрации. В остальном состав комиссии зависит исключительно от объема, сроков инвентаризации и других факторов.

Сколько человек должно быть в инвентаризационной комиссии

В организации должна быть создана постоянно действующая инвентаризационная комиссия (п. 2.2 Приказа № 49). Но в нормативных актах нет указаний о количественных ограничениях – ни минимальных, ни максимальных. Поэтому руководитель вправе определить количественный состав комиссии самостоятельно.

Например, в случае внеплановой проверки склада и необходимости пересчета большого количества ТМЦ за один день целесообразно назначить для инвентаризации достаточное количество членов инвентаризационной комиссии, чтобы обеспечить точную и полную проверку.

Необходимо учитывать, что отсутствие даже одного члена комиссии во время инвентаризации позволяет признать результаты проверки недействительными.

Оформление протокола инвентаризационной комиссии в 7 шагах

Создание документа и его отражение в учетной политике

Основным документом, регламентирующим порядок проведения инвентаризации имущества и финансовых обязательств компании, а также порядок оформления ее результатов, является Приказ Минфина РФ от 13.06.1995 № 49 «Об утверждении Методуказаний по инвентаризации». Следует отметить, что форма протокола законодательно не утверждена, обязанность по ее составлению Методическими указаниями не закреплена, поэтому решение об оформлении итогового документа работы инвентаризационной комиссии (далее — ИК) предприятию необходимо закрепить в учетной политике, а также самостоятельно разработать образец протокола инвентаризации с учетом положений ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Приведем фрагмент учетной политики, касающийся протокола заседания ИК:

«По итогам инвентаризации инвентаризационная комиссия на заседании проводит анализ выявленных в ходе проверки расхождений, а также предлагает способы устранения обнаруженных расхождений фактического наличия ценностей и данных бухучета (п. 5.4 Методических указаний по инвентаризации). Заседание инвентаризационной комиссии оформляется протоколом».

Также в учетной политике предприятия необходимо указать, в течение какого времени с момента получения сличительных ведомостей проводится собрание ИК, и каковы сроки оформления приказа руководителя об утверждении результатов контрольных мероприятий.

Работа инвентаризационной комиссии

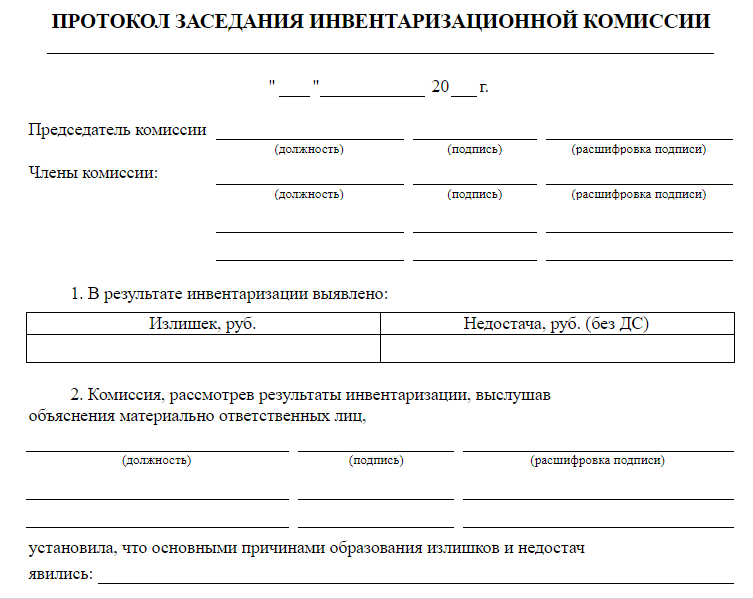

После того как проверка фактического наличия имущества организации произведена, инвентаризационные описи и акты заполнены, — все материалы передаются для дальнейшего рассмотрения членам ИК. Заседание ИК оформляется протоколом, в котором необходимо указать следующую информацию:

- Результат инвентаризации — это может быть как излишек, так и недостача. При отсутствии недостач и излишка этот факт также фиксируется.

- Указать основные причины выявленных излишек и недостач (естественная убыль, пересортица, хищение и т. д.).

- Заключение ИК.

- План мероприятий по устранению выявленных недостатков и упущений.

По итогам годовой проверки фиксируются суммы оценочных резервов (например, резерва по сомнительным долгам, резерва под снижение стоимости материально-производственных запасов и т. д.).

Образец протокола заседания инвентаризационной комиссии

Алгоритм действий

Рассмотрим процедуру в виде пошагового алгоритма.

Шаг 1. Составьте протокол заседания.

Шаг 2. Напомните членам рабочей группы, что они несут ответственность за точность и достоверность всех данных, а также корректность оформления документации.

Шаг 3. Подпишите составленный документ у всех членов ИК, начиная с ее председателя.

Шаг 4. Передайте подписанный документ на рассмотрение руководителю предприятия.

Шаг 5. Ждите решения руководителя, которое будет составлено в ответ на факты расхождений, выявленные при проведении инвентаризации.

Шаг 6. Передайте все материалы работы ИК в бухгалтерскую службу предприятия (результаты проверки отражаются в учете и отчетности компании на основании приказа руководителя предприятия).

Заключение инвентаризационной комиссии: образец составления акта

Инвентаризация осуществляется подготовленной комиссией. Назначает ее директор компании или старший руководитель. По итогам инвентаризации составляется заключение инвентаризационной комиссии. Ее образец мы предоставим чуть ниже.

Формирование комиссии по инвентаризации

Формируется комиссия специальным приказом. В нем указываются:

- Предмет инвентаризации

- Основы для процедуры (причины)

- Временные рамки, отведенные для инвентаризации

- ФИО председателя комиссии и всех ее участников

- Срок сдачи документов с результатами проведенного учета

Поэтому, в инвентаризации должен быть задействован (не номинально, а фактически) каждый участник сформированной комиссии. Отсутствие любого из них станет основанием для признания заключения недействительным.

Участниками инвентаризационной комиссии выступают:

Участниками инвентаризационной комиссии выступают:

- представители административного аппарата предприятия

- сотрудники бухгалтерского отдела

- иные работники (из отделов юридического сопровождения, инженерии и прочих структур)

Дополнительно в формирующуюся команду могут включаться сотрудники внутреннего аудиторского отдела и участники независимой компании по аудиту. Кадры, несущие материальную ответственность, не входят в комиссию, но обязаны присутствовать при проверке.

Основания для назначения инвентаризации и формирования проверочной группы:

- стандартная плановая процедура

- контрольный учет

- замена материально-ответственного работника и др.

Каждый шаг комиссии имеет свой алгоритм и подчиняется установленному регламентом порядку.

Оформление документов

Инвентаризация – не только перечень имущества компании и проверка бумаг, это еще и создание заключения о проведенной процедуре. Для соблюдения регламента создан Приказ № 49. Он подробно описывает порядок оформления предметов инвентаризации.

Когда учету подлежит имущество, то алгоритм оформления документов такой:

- Следует провести проверку наличия предметов по факту: пересчет, взвешивание или обмер объектов.

- Полученные сведения вносятся в инвентаризационную опись.

- Итоги сверки фактического заключения соотносят с данными учета и заполняют (с отражением различий) соответствующий бланк сличительной ведомости.

- Результаты, выявленные процедурой, заносят в ведомость учета.

Существует еще протокол заседания инвентаризационной комиссии. Он не входит в перечень обязательных бумаг в Приказе № 49, но отмечается в пункте 5.3 (описываемый ситуацию с недостатком или превышением числа проверяемых объектов).

Существует еще протокол заседания инвентаризационной комиссии. Он не входит в перечень обязательных бумаг в Приказе № 49, но отмечается в пункте 5.3 (описываемый ситуацию с недостатком или превышением числа проверяемых объектов).

В суде такой протокол не редко становится важным элементом доказательной базы по ущербу. А его отсутствие, или наличие без заверения подписью и проставления даты заполнения от членов инвентаризационной комиссии может привести к отклонению иска компании, направленному в сторону сотрудника о взыскании по недостаче.

Так произошло в деле № 11-23913, рассматриваемом в городском суде г. Москва 14.08.2013. Из-за нарушения правил оформления документов по инвентаризации фирме-истцу было отказано в иске к их сисадмину.

Создание заключения комиссии и его отражение в учетной политике

Если проверяющая группа обнаружила по ходу учета излишки или недостачу, то она обязана создать ведомость расхождений. Такая бумага отображает показатели исключительно тех активов, по которым выявлены несовпадения с изначальными показателями учета.

Далее на основе такой ведомости создается акт результатов инвентаризации по форме № 0504835. Акт заверяется каждым участником комиссии и ее председателем. Завершающую подпись на бумаге ставит руководитель фирмы.

Акт об итогах проверки формируется на всех сотрудников с переизбытком или недоимкой, имеющих материальную ответственность.

Так, инвентаризация помогает:

- проверить на корректность сведения отчета бухгалтерии

- обнаружить ошибки, имеющиеся в отчетах

- записать неучтенные объекты под отчет

- проконтролировать сохранность материальных активов

- предотвратить или своевременно выявить нарушения, недоимки и хищения имущества

Заключение инвентаризации занимает важное положение в политике бухучета. Оно одно из аналитических средств экономики компании.

При наличии недоимки комиссия по инвентаризации организует заседание. На нем обнаруженные сведения проходят анализ и выявляются причины недостачи. У ответственного сотрудника запрашивают разъяснения по ситуации. По окончании совещания принимается решение об отображении показателей в учетной политике.

Стоимость недосчитанной собственности списывается с баланса фирмы. Убытки в рамках нормы утверждены законодательством и отражаются в «Методичке». Списание проводится только по распоряжению управляющего компанией, как «расходы на производство».

Недостача сверх установленной нормы переходит под ответственность соответствующих сотрудников предприятия. Устанавливаются виновные в недочете лица, с которых взыскивается стоимость пропавшего имущества.

Недостача сверх установленной нормы переходит под ответственность соответствующих сотрудников предприятия. Устанавливаются виновные в недочете лица, с которых взыскивается стоимость пропавшего имущества.

Когда виновные не обнаружены или суд отказал о взыскании материального ущерба, недостача отражается в бухучете, как прочие расходы.

Ценность же материальных излишков, выявленных при проверке, рассчитывается по актуальным рыночным тарифами, добавляется к общему доходу предприятия в отчетном году.

Алгоритм действий

Правила реализации проверки оговорены в соответствующих Методических указаниях инвентаризации фин. обязательств и собственности.

Подготовка

Перед стартом процесса рекомендована подготовительная проверка:

- присутствие и корректное оформление бумаг по главным активам (инвентарные карточки, книги и др.)

- расположение в пользование тех. отчетами на главные фонды

- отображение находящихся в аренде объектов в документации, и ее наличие

Когда бумаги отсутствуют или имеют дефекты, то их необходимо запросить, переоформить или восстановить.

Когда бумаги отсутствуют или имеют дефекты, то их необходимо запросить, переоформить или восстановить.

Также до начала процесса инвентаризации следует получить расписку об учете и расположении нахождения всех объектов. Расписку пишут материально-ответственные сотрудники.

По наступлению отображенного в приказе дня стартует проверочная деятельность по состоянию основных активов компании.

Сформированная комиссия ведет осмотр фондов, фиксирует данные об осмотренных объектах в соответствующие описи (форма ИНВ-1) по инвентаризации:

- название

- инвентарный номер

- назначение

- показатели по эксплуатации и тех. характеристики

При учете участков земли и строительных объектов проверяется наличие бумаг о владении фирмой этими зданиями, сооружениями и землей.

Описи о результатах инвентаризации создаются в количестве двух штук: материально ответственному кадру и бухгалтеру.

При учете арендованных активов составляется еще один акт для собственника объектов.

Процедура составления акта по результатам инвентаризации

При создании акта следует учитывать, что его официальный бланк утвердило государство, но предприятиям разрешено использовать бланк по собственным разработкам. Такая бумага заверяется минимум двумя ответственными людьми. Основные предписания к составлению акта:

- Вверху должна быть отражена причина создания акта.

- В обязательном алфавитном порядке перечисляются участники комиссии и ее председатель.

- Следует подробно изложить цепочку событий, служивших основанием к формированию бумаги.

- В заключительной части приводятся выводы и описываются рекомендательные замечания.

Акт инвентаризации обязан принять руководитель предприятия.

Порядок оформления акта

Акт – итог проверочной деятельности комиссии. Его появление возможно при наличии приказа от управляющего фирмой о назначении аудита и осуществляющих его лиц.

Когда по окончании учета различий между фактическими показателями и регистрационными сведениями нет, тогда это отражают в соответствующем протоколе.

Когда проводится учет денежных активов предприятия, то по завершении процедуры аудита составляется акт инвентаризации финансов (часто используется документ по форме № ИНВ-15). В него заносят итоги сверки бухгалтерских показателей и фактического наличия финансов на счетах компании.

Роль заключения инвентаризационной комиссии заключается не только в контроле и анализе активов и имущественных ценностей предприятия. Большое значение имеет то, что ее проводят кадры компании. Система позволяет контролировать как компании, так и работникам состояние и деятельность вышестоящих кадров. Способствует обнаружить и предотвратить вероятные недоимки товара и иных материальных ценностей.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Скачать образец бесплатно. Протокол заседания инвентаризационной комиссии

Инвентаризационная комиссия (центрального аппарата, филиала) в составе (Ф.И.О. председателя и членов комиссии) рассмотрела материалы (годовой, полугодовой и т.п.) инвентаризации драгоценных металлов, драгоценных камней и изделий, их содержащих, проведенной на основании приказа (чей приказ, его дата и номер), и подтверждает следующие результаты:

1. Сведения о количестве драгоценных металлов и драгоценных камней (раздельно по каждому виду в зависимости от объема и целей проведения инвентаризации):

— в составе полуфабрикатов, узлов и деталей оборудования, приборов и иных изделий

— в ломе и отходах

2. Состояние учета драгоценных металлов (драгоценных камней) и изделий, их содержащих. Сведения об их наличии, выявленных недостачах и излишках, в каких структурных подразделениях, в каком количестве и на какую сумму они выявлены.

3. Состояние хранения драгоценных металлов (драгоценных камней) и изделий, их содержащих, на складах, в структурных подразделениях и т.п. Наличие морально и (или) физически устаревших, непригодных к дальнейшему использованию изделий, содержащих драгоценные металлы (драгоценные камни).

4. Предложения комиссии:

— сроки устранения выявленных недостатков и проведения служебных расследований (в случае выявления недостачи)

— предложения по дальнейшему использованию морально устаревших и непригодных к дальнейшему использованию драгоценных металлов (драгоценных камней) и изделий, их содержащих

— другие предложения в части, касающейся работы с драгоценными металлами и драгоценными камнями.

Приложения к протоколу:

— полностью оформленные акты инвентаризации по формам N ИНВ-8, ИНВ-9, инвентаризационные описи по форме N ИНВ-8а по каждому материально ответственному лицу (объекту, подразделению, складу, цеху, мастерской)

— перечень морально устаревших и непригодных к дальнейшему использованию драгоценных металлов (драгоценных камней) и изделий, их содержащих

— перечень излишествующих и недостающих драгоценных металлов (драгоценных камней) и изделий, их содержащих, с указанием их стоимости

— объяснения материально ответственных и должностных лиц, другие документы (справки, копии первичных документов, актов и т.п.).

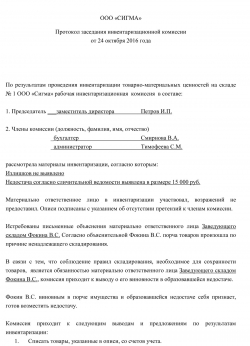

Протокол заседания инвентаризационной комиссии. Образец

В обязанности любой организации входит инвентаризация, а именно проверка достоверности фактических данных данным учета. Регламентировано проведение инвентаризации Методическими указаниями по инвентаризации имущества и финансовых обязательств, которые утверждены Приказом Министерства финансов Российской Федерации от 13.06.1995 № 49 (далее – Приказ № 49). По завершении инвентаризации, как правило, проходит заседание комиссии. Целесообразно результаты инвентаризации оформлять протоколом заседания инвентаризационной комиссии, образец которого приведён в данной статье.

Скачать образец протокола заседания инвентаризационной комиссии

Формирование комиссии по инвентаризации

Инвентаризация проводится специальной комиссией, назначаемой приказом руководителя, в котором должны быть указаны:

- пофамильно члены комиссии с указанием председателя;

- что именно подлежит инвентаризации;

- причины инвентаризации;

- в какие сроки должна быть проведена инвентаризация;

- когда представляются документы по результатам инвентаризации.

Очень важный момент: в инвентаризации должны фактически участвовать все члены комиссии, все должны подписать заключение по инвентаризации, отсутствие даже одного из них будет основанием для признания результатов недействительными.

Оформление документов

Инвентаризации – это не просто пересчет имущества и проверка документов, но и оформление результатов. Приказ № 49 детально регламентирует, что и в каком порядке необходимо оформлять. Если инвентаризуется имущество, то необходимо произвести фактическую проверку, то есть пересчет или обмер, взвешивание имущества и внести данные в инвентаризационную опись. По результатам сверки фактического результата с данными учета заполняется сличительная ведомость, в которой указываются расхождения. Итоговые данные отражаются в ведомости учета результатов, выявленных инвентаризацией.

В Приказе № 49 протокол заседания инвентаризационной комиссии в числе обязательных документов не указан и упоминается только один раз – в п. 5.3 Приказа № 49 при рассмотрении вопроса об отражении недостачи при пересортице. Тем не менее в судебной практике этот документ может не просто фигурировать, но и являться одним из доказательств, причем по ущербу, с пересортицей не связанному. Так, отсутствие подписи и даты составления протокола инвентаризационной комиссии послужило одним из оснований для отказа предприятию в иске о взыскании ущерба с работника – системного администратора в связи с нарушением порядка оформления результатов инвентаризации (апелляционное определение Московского городского суда от 14.08.2013 по делу N 11-23913 ).

Итоги инвентаризации

Результаты инвентаризации подводятся после проведения инвентаризации. Если по результатам инвентаризации расхождений между фактическими данными и данными учета не обнаружено, то можно отразить это в протоколе инвентаризации. Но как обязательный документ протокол не предусмотрен.

Если же инвентаризация выявила недостачи, то на заседании инвентаризационной комиссии анализируются полученные данные, запрашиваются объяснения у материально ответственных лиц, при наличии информации устанавливаются причины недостач, принимается решение об отражении их в учете.

По результатам рассмотрения итогов инвентаризации оформляется протокол инвентаризационной комиссии. Образец не установлен, поэтому оформить его можно в произвольной форме. Также приводятся сведения об имуществе, подлежащем уценке, с указанием причин и виновных в этом лиц (при наличии). Необходимо указать все данные о проведённой инвентаризации, подписать протокол всем членам комиссии. Таким образом, прямо не установлено, что писать в заключении инвентаризационной комиссии, это зависит от результатов инвентаризации.

Итоги инвентаризации и предложения по устранению разницы в данных о фактическом наличии имущества и учете рассматривает руководитель, именно он принимает окончательное решение (п. 5.4 Приказа № 49).

Протокол инвентаризации — фиксируем результаты

Когда нужен протокол инвентаризации?

Основным нормативным документом, регламентирующим проведение инвентаризации, являются Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина РФ от 13.06.1995 № 49.

Протокол инвентаризации косвенно упоминается только в п. 5.3 указаний. Там идет речь об объяснениях при выявлении недостач. Таким образом, из буквального прочтения документа можно сделать вывод, что протокол необходимо составлять, только если в ходе инвентаризации были обнаружены отклонения.

Однако обычно протокол составляют в любом случае. Этот документ подводит итоги инвентаризации и содержит решения, принятые по ее результатам. Кроме того, ситуации, когда по итогам инвентаризации не обнаружено вообще никаких отклонений, на практике встречаются крайне редко.

Содержание и образец заполнения протокола инвентаризации

Типовая форма протокола не утверждена, поэтому каждое предприятие может разработать ее самостоятельно с учетом общих требований, предъявляемых к делопроизводству. Для того чтобы документ мог объективно отражать результаты инвентаризации и принятые решения, он должен содержать следующую основную информацию:

- Наименование компании.

- Дата и место проведения проверки (населенный пункт).

- Структурное подразделение, в котором проводилась инвентаризация.

- Состав комиссии.

- Проведенные в ходе проверки мероприятия.

- Итоги проверки.

- Перечень нарушений, если они обнаружены.

- Виновные лица, если они установлены.

- Предложение рабочей группы по результатам проверки.

- Перечень выступивших на заседании лиц и содержание их выступлений.

- Принятые решения по всем вопросам.

Образец протокола по результатам инвентаризации можно скачать по ссылке ниже:

Протокол подписывается всеми членами инвентаризационной комиссии. В случае необходимости к нему прилагаются документы: объяснения ответственных лиц, решения государственных органов и т. п.

Решения по итогам проведения инвентаризации

Приведенный выше образец протокола по инвентаризации завершается перечнем принятых решений. Они зависят от наличия выявленных по результатам проверки отклонений.

- Нарушений не выявлено. Это самый простой и наиболее редко встречающийся на практике вариант. В этом случае решение формулируется просто: «Утвердить результаты инвентаризации».

- Выявлены только недостачи. В данном случае возможны два варианта. Если установлены ответственные лица и трудовое законодательство позволяет удержать с них сумму недостачи, она полностью списывается за счет виновных лиц. Если же установить виновников не удалось или закон предусматривает ограничение по сумме взыскания, остаток недостачи списывают на убытки компании.

- Выявлены только излишки. Их следует оприходовать по рыночным ценам с отнесением на прочие доходы компании. Рыночные цены организация может определить самостоятельно или привлечь независимого оценщика.

- Выявлены и излишки, и недостачи. В этом случае следует сначала проверить, можно ли зачесть так называемую пересортицу. Речь идет о сочетании излишков и недостач по однородным материальным ценностям, находящимся на хранении у одного материально ответственного лица. Методические указания по инвентаризации (п. 5.3) разрешают в этом случае по решению руководителя произвести зачет выявленных отклонений. По оставшимся после зачета излишкам и недостачам решения принимаются, как указано в пп. 2 и 3.

При выявлении любых отклонений фактических данных от учетных должны быть получены объяснения ответственных лиц.

Итоги инвентаризации подводятся на заседании комиссии. Образец протокола проведения инвентаризации не утвержден и может быть разработан компанией самостоятельно, так, чтобы отразить все существенные аспекты проведенной проверки. Протокол должен обязательно содержать в себе решения по выявленным в ходе проверки отклонениям.

Комиссия по инвентаризации в бюджетном учреждении

Бюджетные учреждения. Инвентаризация в бюджетном учреждении — документы и учет результатов

утверждена Приказом Минфина России от 31.10.2019 г. N 170н. Согласно программе, предстоит разработать и утвердить более двух десятков новых стандартов, а также внести изменения в действующие нормативные правовые акты.

До утверждения федеральных и отраслевых стандартов, предусмотренных Законом , применяются правила ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденные уполномоченными федеральными органами исполнительной власти и ЦБ РФ до дня вступления в силу Закона N 402-ФЗ, в частности: — Приказ Минфина России «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» (далее — Инструкция N 157н); —

Инвентаризационная комиссия: формирование, состав и протокол заседания

Для этого они проставляют свои подписи.

Образец приказа о назначении инвентаризационной комиссии приведен ниже: Состав инвентаризационной комиссии (как постоянно действующей, так и рабочей) утверждает руководитель компании с помощью соответствующего приказа. Данный приказ в обязательном порядке должен быть зарегистрирован в журнале контроля за выполнением приказов о проведении инвентаризаций.

В состав комиссии по инвентаризации могут входить:

| Видео (кликните для воспроизведения). |

-

сотрудники бухгалтерии; работники администрации компании; работники, занимающиеся в организации внутренним аудитом; сотрудники независимых аудиторских компаний; специалисты иных областей.

К тому же, одни и те же работники могут быть членами сразу нескольких комиссий. Например, комиссии по инвентаризации и комиссии по выбытию и поступлению ценностей. Стоит отметить, что сотрудники, несущие материальную ответственность, не могут входить в состав инвентаризационной комиссии.

Проведение инвентаризации в бюджетном учреждении

Например, федеральные учреждения инвентаризируют и .

Обратите внимание! В 2019 году порядок проведения инвентаризации изменился, пошаговую инструкцию по новым правилам смотрите в Далее мы рассмотрим только общие правила проведения инвентаризации.

Есть три способа, как закрепить порядок проведения обязательной и добровольной инвентаризации.

- Раздел единого текста учетной политики;

- Отдельное приложение к учетной политике;

- Локальный акт учреждения со ссылкой на него в учетной политике.

Чаще всего учреждения используют второй вариант.

Независимо от выбранного способа в документе нужно прописать:

- график инвентаризаций в отчетном году. Для ежегодной инвентаризации установите конкретные даты;

- сроки инвентаризаций;

- перечень имущества, обязательств, финансовых активов и других объектов для проверки.

Инвентаризация проходит в несколько этапов (таблица 1).

Состав инвентаризационной комиссии

В указано, что в состав комиссии должны включаться:

- бухгалтеры;

- другие специалисты (инженеры, экономисты и т.д.).

- работники администрации;

Из этого положения можно сделать вывод, что бухгалтер и представитель администрации обязательно включаются в состав инвентаризационной комиссии. В отношении участия остальных специалистов принимается решение в зависимости от целей, сроков инвентаризации и иных факторов.

Порядок проведения инвентаризации в государственном бюджетном учреждении

Началом к проведению инвентаризации служит издание приказа о проведении инвентаризации. Основными целями инвентаризации являются:

- 3) проверка полноты и правильности отражения в учете оценки активов и обязательств;

- 4) проверка соблюдения правил содержания и эксплуатации основных средств, использования нематериальных активов, а также правил и условий хранения материальных запасов, ценных бумаг, денежных средств.

- 2) сопоставление фактически полученных данных о наличии активов в натуре с данными аналитического и синтетического учета (выявление излишков и недостач);

- 1) выявление фактического наличия активов (как собственных, так и не принадлежащих учреждению, но числящихся в бухгалтерском учете) в целях обеспечения их сохранности, а также выявление неучтенных объектов;

Инвентаризация активов и обязательств проводится государственным бюджетным учреждением

Кто отвечает за проведение инвентаризации в бюджетном учреждении

Однако по ним ведется отдельный учет, поэтому и инвентаризационная опись, и акт результатов для них составляются отдельно. На титульном листе описи указывается не только то, что они находятся на ответственном хранении или арендованы, но и делается письменная ссылка на документы, подтверждающие принятие этих объектов на ответственное хранение или в аренду.Подписанные всеми членами инвентаризационной комиссии описи на последнем листе должно подписать материально ответственное лицо.

Образец протокола комиссии по списанию основных средств

Необходимость списать балансовые объекты рано или поздно возникает у любого учреждения. Она может быть связана, например, с физическим износом объектов, потерей потребительских качеств, порчей или кражей, последствиями стихийных бедствий. Списание объектов основных средств в бюджетных учреждениях регулируется государством и находится под особым контролем. Процедура начинается с решения постоянно действующей комиссии по поступлению и выбытию активов в соответствии с требованиями п. 34 Инструкции МФ РФ от 01.12.2010 № 157н.

Комиссия по списанию основных средств

Решение списать основные средства оформляется протоколом, который подписывают участвующие в заседании председатель, секретарь и члены комиссии. Утвержденный протокол служит основанием для составления Акта о списании по установленной форме (в зависимости от вида списываемого имущества) в соответствии с Приложением № 1 к приказу МФ РФ от 30.03.2015 № 52н. Затем формируют пакет документов по перечню, который утверждает федеральный орган исполнительной власти.

Заседание будет законным только при наличии кворума, который составляет не менее двух третей членов состава (п. 7 пост. Правительства РФ от 14.10.2010 г. № 834).

Решение о списать федерального имущества принимается большинством голосов, присутствующих на заседании, путем подписания акта (п. 9 пост. Правительства РФ от 14.10.2010 г. № 834).

Организации несут ответственность за непредоставление или ненадлежащее предоставление сведений о федеральном имуществе либо предоставление недостоверных и (или) неполных сведений о нем в Федеральное агентство по управлению государственным имуществом и (или) территориальные органы (п. 51 Постановления Правительства РФ от 16.07.2007 № 447).

Протокол заседания комиссии по списанию основных средств

Форма не является унифицированной и утверждается руководителем учреждения, как приложение к приказу, который устанавливает порядок, по которому списывают федеральное (региональное, муниципальное) имущество.

Протокол может содержать следующие реквизиты:

- наименование учреждения;

- наименование документа;

- номер документа;

- дата составления;

- место составления (адрес местонахождения комиссии);

- состав участников с указанием, кто из них присутствовал;

- повестка заседания (перечень имущества, которое нужно списать);

- кого выслушивали и что рассмотрели (какие объекты нужно списать, инвентарные номера, год выпуска, состояние осмотра, срок использования, техническое состояние, экономическая целесообразность ремонта, заключение технической экспертизы);

- что постановили;

- итоги голосования;

- подписи участников.

Образец протокола списания основных средств

Пример заполнения протокола комиссии по списанию основных средств

В качестве наглядной иллюстрации заполним протокол по шагам.

Шаг 1. Заполняем реквизиты учреждения. Желательно указать не только полное название без сокращений, но и ИНН, КПП, ОКПО.

Шаг 2. Заполняем наименование и номер документа, например, «Протокол № 1 заседания комиссии по списать основных средств», а также указываем дату составления.

Шаг 3. Заполняем место составления (адрес местонахождения комиссии).

Шаг 4. Заполняем состав участников в разделе «На заседании присутствовали». Требуется указать ФИО и должность в организации, а также роль в комиссии.

Шаг 5. Указываем повестку заседания, например, «Рассмотрение вопроса о списании основных средств учреждения».

Шаг 6. Заполняем раздел «Слушали». Требуется указать данные выступающих (ФИО и должность) и темы докладов с перечнем объектов для утилизации.

Шаг 7. Заполняем раздел «Постановили». Нужно привести описание объектов, которые решили списать, включая инвентарный номер и балансовую стоимость. Например, «прибор «ЦДК» 2000 года выпуска, инв. № 0001, зав. № Д 000/1, балансовой стоимостью 117000,00 руб.».

Шаг 8. Заполняем раздел с информацией об итогах голосования и раздел с подписями участников (каждый расписывается в отведенном для этого месте).

25 Октября 2017 Инвентаризация: готовимся к составлению годовых отчетных форм

эксперт журнала «Силовые министерства и ведомства: бухгалтерский учет и налогообложение»

Перед составлением годовых отчетных форм казенные учреждения должны провести инвентаризацию активов и обязательств. Это требование установлено п. 7 Инструкции № 191н[1]. Порядок проведения инвентаризации имущества и обязательств устанавливается субъектом в учетной политике (п. 6 Инструкции № 157н[2]). Казенные учреждения, входящие в систему силовых министерств и ведомств, в большинстве своем прописывают в учетной политике порядок проведения инвентаризации, руководствуясь ведомственным нормативным актом, регулирующим его. В рамках этой статьи мы не будем акцентировать внимание на том, в каком порядке проходит инвентаризация, а поговорим об оформлении результатов инвентаризации и их отражении в бюджетном учете.

Итак, учреждение готовится к составлению годовых отчетных бухгалтерских форм. Приказом (распоряжением) руководителя учреждения утверждаются период проведения инвентаризации, объекты проверки, члены и председатель инвентаризационной группы. Инвентаризация проводится в установленные приказом (распоряжением) руководителя учреждения сроки. На момент составления годовых отчетных бухгалтерских форм необходимо:

1) наличие надлежащим образом оформленных инвентаризационных описей;

2) наличие надлежащим образом оформленного акта о результатах инвентаризации (ф. 0504835);

3) наличие оформленной в соответствии с требованиями законодательства РФ ведомости расхождений по результатам инвентаризации (ф. 0504092) (при наличии расхождений между фактическими данными и данными бухгалтерского учета);

4) наличие протокола собрания комиссии по инвентаризации;

5) отражение результатов инвентаризации на счетах бюджетного учета и в отчетности.

На сайте Минфина размещен проект, который вносит изменения в Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Минфина РФ от 13.06.1995 № 49. После того, как проект приобретет статус нормативного акта, данные методические указания не будут применяться казенными учреждениями.

Инвентаризационные описи

Формы инвентаризационных описей и порядок их заполнения утверждены Приказом Минфина РФ № 52н[3]. Казенные учреждения при проведении инвентаризации чаще всего используют следующие инвентаризационные описи.

Инвентаризационная опись остатков на счетах учета денежных средств (ф. 0504082). В этой описи указываются наименование подразделения ЦБ РФ, номер счета, код валюты по ОКВ, остаток денежных средств на дату инвентаризации. В случае если у учреждения имеется счет, открытый в кредитной организации в иностранной валюте, фиксируется курс ЦБ РФ на дату инвентаризации и приводится остаток на счете на дату инвентаризации в рублях. В инвентаризационной описи должны быть:

– запись о подтверждении к началу инвентаризации данных о наличии денежных средств банковскими выписками;

– подписи всех членов комиссии учреждения, осуществляющих инвентаризацию.

Инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (ф. 0504086). В описи путем сопоставления фактического наличия объекта учета с данными бухгалтерского учета выявляются расхождения. В ней отражаются:

– наименование и код бланков строгой отчетности;

– сведения о фактическом наличии (цена, количество);

– сведения по данным бухгалтерского учета (количество, сумма);

– сведения о результатах инвентаризации (по недостаче и излишкам – количество и сумма);

– подписи председателя и членов комиссии, проводящих инвентаризацию;

– расписка (оформляется до начала проведения инвентаризации) о том, что к началу проведения инвентаризации все расходные и приходные документы на денежные средства сданы в бухгалтерию и все денежные средства, поступающие под ответственность МОЛ, оприходованы.

Инвентаризационная опись по объектам нефинансовых активов (ф. 0504087). В описи путем сопоставления фактического наличия объекта учета с данными бухгалтерского учета выявляются расхождения. Инвентаризационная опись (ф. 0504087) составляется комиссией учреждения по материально ответственным лицам. В ней указываются:

– место проведения инвентаризации;

– расписка (оформляется до начала проведения инвентаризации) о том, что к началу проведения инвентаризации все документы, относящиеся к приходу или расходу ценностей, сданы в бухгалтерию и никаких неоприходованных или списанных в расход ценностей не имеется;

– наименование и код объекта учета;

– сведения о фактическом наличии объекта учета (цена, количество);

– сведения по данным бухгалтерского учета (количество, сумма);

– сведения о результатах инвентаризации (по недостаче и излишкам – количество и сумма);

– подписи председателя и членов комиссии, проводящих инвентаризацию.

Инвентаризационная опись наличных денежных средств (ф. 0504088). Данная опись формируется комиссией учреждения и отражает:

– сведения о наличии денежных средств в кассе учреждения фактически и по учетным данным (цифрами и прописью);

– сведения по недостаче и излишкам, выявленным по результатам инвентаризации;

– номера последних приходного и расходного кассовых ордеров;

– подписи председателя и членов комиссии, проводящих инвентаризацию.

Инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089). Эта инвентаризационная опись формируется комиссией учреждения и включает:

– сведения по дебиторской (кредиторской) задолженности;

– наименование дебитора (кредитора);

– данные о сумме задолженности учреждения по платежам (переплатам по платежам в бюджеты) (отражаются по видам платежей в разрезе соответствующих бюджетов бюджетной системы РФ, в которые подлежит перечислению задолженность);

– номер счета бюджетного учета;

– общую сумму задолженности по данным бюджетного учета (в том числе подтвержденную и не подтвержденную дебиторами (кредиторами), а также сумму задолженности с истекшим сроком исковой давности);

– подписи председателя и членов комиссии, осуществляющих инвентаризацию.

Акт о результатах инвентаризации (ф. 0504835)

После того, как члены комиссии провели инвентаризацию активов и обязательств на основании оформленных надлежащим образом инвентаризационных описей, составляется акт о результатах инвентаризации. В нем отражается, что было установлено по результатам инвентаризации:

– соответствие данных бюджетного учета и фактических данных;

– расхождение между данными бюджетного учета и фактическими данными (недостачи или излишки объектов нефинансовых активов, денежных средств, денежных документов, бланков строгой отчетности).

В случае если в ходе инвентаризации были выявлены отклонения между фактическими показателями и данными бюджетного учета, составляется ведомость расхождений по результатам инвентаризации (ф. 0504092). В этом документе фиксируются установленные расхождения с данными бюджетного учета.

Протокол заседания инвентаризационной комиссии

По результатам инвентаризации проводится заседание инвентаризационной комиссии, итоги которого оформляются протоколом. Его форма не установлена, поэтому он составляется в произвольном виде. В протоколе указываются все данные о проведенной инвентаризации. В частности, в нем фиксируются выводы, решения и предложения по результатам проведенной проверки активов и обязательств учреждения. Составление протокола не является обязательным (за исключением случаев, когда составление протокола установлено ведомственным нормативным актом).

Отражение результатов инвентаризации

Расхождения между фактическими данными и данными бюджетного учета, выявленные в ходе проведения инвентаризации, подлежат отражению в учете.

Излишки, выявленные в ходе проведения инвентаризации. Пунктом 31 Инструкции № 157н определено, что неучтенные объекты нефинансовых активов, выявленные при проведении проверок и (или) инвентаризации активов, принимаются к бухгалтерскому учету по их текущей оценочной стоимости, установленной для целей ведения бухгалтерского учета на дату принятия к бухгалтерскому учету. Неучтенные объекты финансовых активов (например, излишки денег, обнаруженные в кассе учреждения) принимаются к учету по фактическому номиналу.

Соответственно, перед составлением годовых отчетных форм необходимо:

– правильно определить текущую оценочную стоимость объектов нефинансовых активов, выявленных в ходе инвентаризации (излишков);

– верно отразить в учете факты неучтенных объектов нефинансовых и финансовых активов.

Напомним, что понятие «текущая оценочная стоимость» установлено п. 25 Инструкции № 157н. Так, под текущей оценочной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату их принятия к учету. Способы определения такой стоимости предусмотрены тем же пунктом. В нем сказано, что текущая оценочная стоимость в целях принятия к бухгалтерскому учету объекта нефинансовых активов определяется на основе цены, действующей на дату принятия к учету (оприходования) имущества, полученного безвозмездно, на этот или аналогичный вид имущества. Данные о действующей цене должны быть подтверждены документально, а в случае невозможности документального подтверждения – экспертным путем.

При определении текущей оценочной стоимости в целях принятия к бухгалтерскому учету объекта нефинансовых активов комиссией по поступлению и выбытию активов, созданной в учреждении на постоянной основе, используются данные о ценах на аналогичные материальные ценности, полученные в письменной форме от организаций-изготовителей, сведения об уровне цен, имеющиеся у органов государственной статистики, а также в средствах массовой информации и специальной литературе, экспертные заключения (в том числе заключения экспертов, привлеченных на добровольных началах к работе в комиссии по поступлению и выбытию активов) о стоимости отдельных (аналогичных) объектов нефинансовых активов.

По активам учреждения, не имеющим аналогов и не являющимся предметами договоров купли-продажи, по которым информация о стоимости изготовления отсутствует, следует применять (Письмо Минфина РФ от 11.02.2016 № 02-07-10/7458):

– условную оценку «один объект – 1 руб.»;

– страховую сумму, определенную договором страхования, в пределах которой страховщик при наступлении страхового случая обязуется выплатить страховое возмещение по договору имущественного страхования (в случае коллекционной, исторической и научной значимости объектов, принимаемых к учету).

На счетах бухгалтерского учета выявленные при проведении инвентаризации неучтенные объекты нефинансовых активов, а также излишки денежных средств и денежных документов отражаются следующим образом:

| Видео (кликните для воспроизведения). |

Оприходованы неучтенные объекты в составе нефинансовых активов:

Источники

Общество с ограниченной ответственностью. Судебная практика, официальные разъяснения и рекомендации. — М.: Издание Тихомирова М. Ю., 2015. — 128 c.

Ильин, В.А. История и методология физики. Учебник для магистратуры / В.А. Ильин. — М.: Юрайт, 2016. — 800 c.

Мишин А. А. Конституционное (государственное) право зарубежных стран; Юстицинформ — Москва, 2010. — 560 c.

-

Марченко, М.Н. Теория государства и права / М.Н. Марченко. — М.: Проспект, Велби; Издание 2-е, 2003. — 637 c.

Здравствуйте! Меня зовут Владимир, работаю больше 18 лет по специальности юрист, за весь опыт работы у меня получилось собрать большую базу статей по юридической тематике. Надеюсь данный материал для вас будет полезен.

Перед применением нужна консультация с профессионалами.