Содержание

Особенности выплаты и учета квартальной премии

Дополнительные выплаты, в том числе и квартальные премии, используются организациями как методы, стимулирующие работу сотрудников и влияющие на повышение качества труда. Возможность применения указанного способа поощрения трудящихся закреплена законодательно.

Что такое квартальная премия и кто может ее получить

Поощрительные квартальные выплаты имеют место при достижении предприятием поставленных задач, выполнении производственного плана.

Если деятельность предприятия не соответствует заданным плановым параметрам и финансово-экономическим результатам в определенный период, весь персонал компании или сотрудники определенного структурного подразделения могут быть лишены денежного вознаграждения.

К сведению! Периодичность выдачи квартального материального поощрения составляет 1 раз в 3 месяца. Решение об оплате принимается руководством компании (коммерческой, бюджетной), при этом невыплата материального поощрения не может считаться основанием для привлечения руководителя к ответственности.

Бонусы за работу в период квартала, включенные в систему оплаты труда на предприятии, приравниваются к заработной плате (ст. 129 ТК РФ) и обязательны для начисления трудящемуся в случае выполнения всех требований, обеспечивающих право на получение дополнительного денежного вознаграждения.

Формы и порядок применения премиальных поощрений в системе платы за труд на предприятии должны отражаться в его нормативных локальных документах (ст. 135 ТК РФ):

- в трудовом контракте;

- в коллективном соглашении;

- в положении предприятия о материальном поощрении работников.

Нормативные документы организации содержат:

- указание перечня видов премий, допускаемых к применению работодателем;

- периодичность для выплаты каждого типа поощрения;

- перечень сотрудников, имеющих право получать материальное вознаграждение (по типам);

- условия, необходимые для начисления выплаты;

- методику оценки участия в трудовом процессе каждого сотрудника;

- условия, при которых не производится начисление премии сотруднику;

- процедуру разрешения спорных ситуаций при оценке результатов труда работника.

Основанием для расчета и выплаты квартального поощрения служит приказ, подписанный руководством компании, который может действовать в отношении:

- конкретного работника или группы работников;

- отдельного подразделения;

- всего трудового коллектива организации.

К сведению! Если положение о премиях указано в коллективном соглашении, то бонус должен выплачиваться всем сотрудникам при достижении определенных критериев деятельности. Не полагается начисление сотрудницам, в течение расчетного квартала находившимся в отпуске по уходу за ребенком (с перерасчетом при частичном захвате рассматриваемого периода), и гражданам, получившим в учитываемом периоде дисциплинарные взыскания.

Способы расчета квартальной премии

Система поощрения сотрудников разрабатывается в каждой организации самостоятельно, поэтому и метод для выбора суммы премии устанавливается по усмотрению руководства. Размер поощрительной выплаты может устанавливаться:

- в процентном соотношении к фактически начисленному заработку за определенное время;

- в точной (фиксированной) сумме, представляющей собой надбавку к заработной плате;

- в процентном соотношении от величины оклада;

- в результате подсчета по формуле, учитывающей показатели премирования (в переведенном в стоимостное выражение виде), применяемые для оценки вклада трудящегося в трудовой результат предприятия.

Подсчет премии от фактического заработка

При расчете поощрения учитывается отработанное в действительности гражданином время за период, используемый для оплаты денежного бонуса, а в виде фактического заработка принимают:

- полный размер заработка, определенной за период для подсчета премии;

- среднюю ежемесячную заработную плату, определенную по сведениям учитываемого квартала.

В первом случае при расчете подсчитывается вся оплата, начисленная сотруднику за отработанные им месяцы расчетного периода (квартала), включая и суммы иных денежных поощрений. Полученное значение умножается на размер процента, который зафиксирован в положении о стимулировании и премировании применительно к квартальной сумме поощрения.

Расчет премии за квартал (в размере 10 процентов от зарплаты, составляющей 30000 руб.) выглядит таким образом:

- Доход, заработанный в течение квартала, составит 90000 руб. (30000 руб. х 3).

- Полагающийся денежный бонус равен 9000 руб. (90000 руб. х 10%).

- Выплата квартального поощрительного вознаграждения производится в следующем после окончания квартала месяце, поэтому заработок за апрель составит 39000 руб. (30000 руб. + 9000 руб.).

- Сумма, подлежащая выдаче работнику, составит (за минусом налога в 13% по НДФЛ) 33930 руб. (39000 руб. – (39000 руб. х 13%)).

Для подсчета по другому способу устанавливается значение среднего заработка в месяц за счет деления общей суммы заработка сотрудника за месяцы расчетного периода (включая ежемесячные бонусы), на 3 (число месяцев в квартале). После чего рассчитанный показатель умножают на значение процента, установленного для соответствующей премиальной выплаты.

Расчет премии, определенной в фиксированном размере

Фиксированная сумма денежного поощрения характеризуется разными вариантами выплаты в зависимости от условий действующего положения о премировании и оплачивается:

- полностью, при этом не учитывается время фактического пребывания гражданина на рабочем месте в период, принятый для оплаты вознаграждения;

- пропорционально отработанному времени в течение установленного периода;

- может не начисляться за отработанный частично месяц.

В первом случае не требуется проведение расчета, начисление бонуса производится в фиксированном размере.

Во втором варианте предварительно требуется определить долю проработанного фактически гражданином времени в общей длительности времени работы за квартал. Полученная доля умножается на значение фиксированного денежного поощрения.

В последней ситуации размер фиксированного вознаграждения следует разделить на 3 (число месяцев в квартале) и умножить на 1 или 2 в зависимости от количества в квартале полностью отработанных месяцев.

Определение величины премии за квартал по окладу

Вознаграждение за квартал, рассчитываемое от величины оклада трудящегося, выводится в размере процентной доли от оклада. При этом основа для начисления (оклад) может меняться, в том числе в течение квартала, а установленный к заработной плате районный коэффициент применяется также и к значению поощрения, начисляемого от оклада.

Сумма, высчитываемая от оклада, может ставиться в зависимость от отработанного времени и не охватывать месяц, отработанный частично, если подобные условия определены внутренним документом.

В трудовом контракте указываются условия начисления и величина процента для поощрительной выплаты, который может быть заменен коэффициентом. В ряде случаев по решению руководства организации процент (коэффициент) устанавливается в индивидуальном порядке с учетом оклада конкретного сотрудника и подлежит отражению в персональном трудовом договоре.

Налогообложение и учет квартальной премии

Бухгалтерские проводки по премиям осуществляются с учетом вида начисления и источника их выплат и могут выглядеть таким образом:

- зачисление суммы вознаграждения — Дебет сч. 20/23/25/26/08/44/86 / Кредит сч. 70;

- выдача суммы из кассы предприятия — Дебет сч. 70 / Кредит сч. 50;

- зачисление суммы на карточку работника — Дебет ч. 70 / Кредит сч. 51;

- вычет НДФЛ — Дебет сч. 70 / Кредит сч. 67;

- начисление платежей по страхованию — Дебет сч. 91-2 / Кредит сч. 69-1;

- начисление сумм для перечислений во внебюджетные фонды — Дебет сч. 08(91-2) / Кредит сч. 69.

Премия за квартал может являться составным элементом системы платы за труд граждан, поэтому подлежит обложению НДФЛ и страховыми взносами независимо от применяемого в организации метода налогообложения. Платежи также начисляются, когда квартальное поощрение начислено по основаниям, не относящимся к трудовой деятельности гражданина (ст. 210, 420 НК РФ, ФЗ № 125, 24.07.1998).

Страховые взносы по вознаграждению, не относящемуся к производственной (трудовой) деятельности, могут включаться в расходы, принимаемым при расчете облагаемой базы по налогу на прибыль, даже когда саму премию не относят в указанные затраты (ст. 264 НК РФ, письмо МФ РФ № 03-03-06/1/220, 02.04.2010).

Датой выплаты денежного поощрения считается дата его начисления в бухгалтерском учете. Поэтому начисление страховых взносов производится в день начисления премии независимо от даты ее выплаты или дня издания приказа о выплате вознаграждения сотрудников.

К сведению! Чтобы учесть премии в тратах для налогообложения прибыли, источником их выплаты не должны быть средства специального назначения или поступления целевого характера, в числе которых часть от чистой прибыли, предназначаемая для выплаты бонусов, целевые фонды (материального поощрения работников потребления, социальной сферы).

Входит ли премия в расчет среднего заработка

Расчет ежемесячного дохода любого работника всегда имеет множество особенностей и нюансов. Особенно многих интересует, входит ли премия в расчет среднего заработка, ведь некоторые работники получают свой доход, который состоит из оклада и премиальные выплаты. Итак, рассмотрим вопрос, каким образом, премия влияет на средний доход сотрудника.

Законодательством в пункте 2 статьи 139 ТК РФ берется в расчет весь доход работника, которые предусмотрены системой оплаты труда. Причем премиальная выплата относятся именно к тем выплатам, которая регламентирована законодательством и внутренними документами организации. Стоит отметить, что премии выплачиваются исключительно по инициативе работодателя и могут носить систематический или временный характер. При систематическом поощрении данный вид дохода может выплачиваться ежемесячно, ежеквартально, или ежегодно. Временные премии могут выплачиваться за определенные трудовые заслуги или по случаю какого-либо события, например, праздника.

Какие премиальные выплаты учитываются

В первую очередь стоит разъяснить, что премиальная выплата должна содержаться в нормативных актах предприятия, а также в трудовых договорах сотрудников. Кроме того, не стоит забывать о том, что данный вид выплаты – это вознаграждение за труд сотрудника, например, единовременную выплату по случаю праздника или юбилей предприятия трудно назвать премией, по той причине, что она не привязана к трудовой деятельности сотрудников, причем даже в том случае, если она предусмотрено нормативными актами предприятия. Рассмотрим, какие вознаграждения обязательно учитываются при расчете среднего заработка:

- ежемесячные премиальные выплаты, выплаченные единовременно являющейся неотъемлемой частью заработной платы;

- премиальные выплаты, которые носят периодический характер, например, ежеквартальные возрождения;

- вознаграждения, выплаченные сотрудникам по итогу года.

Кстати, все выплаты будут учтены при расчете среднего заработка работника только в том случае, если он отработал полный отчетный период, то есть год, в противном случае учитывается лишь та часть, которая пропорционально отработанному им времени.

Здесь стоит пояснить, что учет премий при расчете среднего заработка работника осуществляется следующим образом: в расчет берется только фактически отработанное время без учета выходных больничных и прочее. Далее, сумма премиальной выплаты делится на количество рабочих дней компании в отчетном периоде и делится на отработанное по факту сотрудником время.

Учет ежемесячных выплат

Ежемесячная премия, несомненно, учитывается для расчета среднего заработка сотрудника. Ведь она фактически является частью заработной платы и выплачивается согласно внутреннему регламенту компании в качестве вознаграждения за труд и достижения сотрудника. Но есть один нюанс и заключается он в том, что количество такого типа выплат не должна превышать 12 за календарный год.

Но на практике количество выплат не может достигать 12 только по той причине, что за отчетный период работник мог побывать в отпуске, соответственно, он либо за фактически не рабочее время премиальную выплату не получал, или ее сумма была уменьшена на то количество дней, когда он пребывал на заслуженном отдыхе.

Аналогичным образом квартальная премия в расчете среднего заработка также берется, но опять действует то условие, что за текущий отчетный период таких выплат не должно быть больше 4.

Годовая и разовая премия

Несомненно, годовая премия в расчете среднего заработка входит, причём неважно в какой именно период она была выплачена. Только ее расчет осуществляется в расчетный период, следующий за предыдущим. Простыми словами за тот год, за который рассчитывается средний заработок сотрудника.

Обратите внимание, если средний заработок был рассчитан без учета вознаграждений, то сотрудник имеет право требовать произвести перерасчет и включить премиальные выплаты за весь отчетный период.

Остался последний вопрос, входит ли разовая премия в средний заработок? Безусловно, да, но только в том случае если премиальная выплата была вознаграждением за проделанную работу трудовые заслуги и прочие достижения работника. Данная выплата должна быть осуществлена на основании приказа и быть отражена в финансовых документах компании. Если говорить простыми словами, то премия учитывается только в том случае, если она предусмотрена внутренним регламентом организации, согласно системе оплаты труда.

Напоследок стоит сказать, что премия к празднику в расчете среднего заработка учитываться не может только по той простой причине, что она к трудовой деятельности предприятия и его сотрудников отношения не имеет. То есть простыми словами, к среднему заработку можно отнести только оплату за труд сотрудника, а именно оклад и премии, которые выплачиваются работодателям за труд и трудовые достижения работников.

Учет премий при расчете среднего заработка: правила и примеры

Расчет средней зарплаты – обычно простая операция, однако она осложняется необходимостью учета премиальных. Выдаваемые сотрудникам премии могут быть самыми разнообразными: разовыми, квартальными, ежегодными. Все они нуждаются в правильном учете. Его отсутствие приведет к необъективным результатам расчета зарплаты. Учет премиальных предполагает определенный порядок.

В каких случаях проводится расчет?

Показатели среднего заработка требуются для определения объема отпускных, декретных и прочих выплат. Для выяснения требуемого показателя необходимо знать размер ежегодной оплаты труда сотрудника. Заработок служащего включает в себя не только зарплаты, но и прочие начисления, в частности, премии. Поэтому так важно вести их учет.

Основные правила

Порядок исчисления оплаты труда установлен статьей 139 ТК РФ. Нюансы проведения расчетов установлены Положением РФ от 24 января 2007 года №922. Пункт 2 Положения устанавливает включение всех дополнительных выплат в усредненную зарплату при ее вычислении. Дополнительные выплаты включают в себя премиальные. При проведении работы требуется учитывать фактическую оплату труда, а также фактическое время, в течение которого служащий работал.

Обычно расчет средней зарплаты проводится ежегодно. Это стандартный отчетный период. Однако он может быть и иным, в зависимости от нужд предприятия: квартал, неделя. Период должен быть оговорен в учетной политике организации. Выбранный отрезок времени не должен нарушать права сотрудников.

Премия входит в оплату труда только тогда, когда она указана в Положении об оплате труда предприятия. Учитываются только премии, выдаваемые за работу в организации.

ВАЖНО! «Юбилейные» выплаты (к примеру, выплачиваемые за десятилетие службы в компании) не учитываются при проведении работы. Они не связаны с заслугами сотрудника непосредственно.

Порядок учета премий

Порядок учета оговорен в пункте 15 Положения №922. Учитываться будут следующие формы вознаграждений:

- Ежемесячные. Берется не больше одной выплаты за 30 дней.

- Премии за период свыше месяца. К примеру, они могут быть квартальными.

- Ежегодные.

- За выслугу лет. Предоставляются при большом стаже работы.

ВНИМАНИЕ! Если служащий не проработал весь расчетный период, то к учету принимаются фактически произведенные вознаграждения. Данный пункт оговорен в письме Минздравсоцразвития РФ от 5 марта 2008 года.

ВАЖНО! При расчете принимаются во внимание рабочие, а не календарные даты.

Ежемесячные вознаграждения

При ежегодном расчетном периоде берутся 12 премий, по числу месяцев в году. Даже если сотрудникам были выплачены 2 премии в месяц, во внимание принимается только одна из них. Однако есть исключения. В частности, если было начислено несколько вознаграждений по разным основаниям, все они будут фигурировать при определении средней зарплаты. Важно учитывать вознаграждения соответственно фактически отработанному времени. К примеру, сотрудник находился в отпуске. За данный месяц его премия будет уменьшена.

Нюансы расчета средней зарплаты проще рассмотреть на примерах.

Пример №1. Бухгалтер проводит расчет отпускных за период с 1 января по 31 декабря. В каждом месяце сотруднику проводилось начисление одной премии. Однако в августе было проведено начисление двух премий по разным позициям (прибавка к окладу и вознаграждение за хорошую работу). За год будет учтено 13 премий. Это вполне правомерно, так как 2 премии в месяц по разным основаниям позволено учитывать.

Пример №2. Предприятием начислялось по одной премии в месяц за исключением двух месяцев. В июне никаких вознаграждений сотруднику выдано не было, в июле начислили 2 премии. В этом случае учитываются все 12 премий. Единственное ограничение, указанное в законе, – максимум 12 премий в год (имеются в виду вознаграждения, начисленные на одних и тех же основаниях). Поэтому все вознаграждения могут быть учтены.

Квартальные премии

При расчете во внимание принимается не более 4 премий за квартал. Учитываются суммы за каждый из показателей. Выплата данных вознаграждений практикуется довольно редко. Обычно выполняются выплаты за месяц и год. Для определения интересующей суммы требуется посмотреть выплаты за все кварталы, а затем объединить их.

Ежегодные премии

Ежегодные вознаграждения должны быть учтены в любом случае, вне зависимости от того, когда они начислены. При этом важно соблюдать главное правило – учет вознаграждения за год, который предшествовал расчетному периоду. В частности, существует письмо Роструда от 13 февраля 2007 года, в котором разъясняется порядок расчета. Если выполняется учет для выплаты отпускных в 2006 году, нужно рассчитывать среднюю зарплату за 2005 год. Показатели за 2004 год брать нельзя.

При учете ежегодных вознаграждений нужно пользоваться следующими правилами:

- Если служащий отработал расчетный период не в полной мере, но период выплаты вознаграждения совпадает с отчетным, нужно учитывать всю премию.

- Если служащий отработал период не полностью, время начисления не совпадает с отчетным, то учет премий ведется в соответствии с фактически отработанным временем.

Правила учета также изложены в письме Роструда от 3 мая 2007 года. В нем прописано, что если средняя зарплата учтена без учета ежегодной премии, то проводится перерасчет.

Отпускные требуется начислить в январе 2018 года. Расчетный период – время с начала до завершения 2017 года. В этом году сотруднику были начислены ежегодные вознаграждения:

- В марте 2017 года – 5 000 рублей за 2016 год.

- В ноябре 2017 года – 10 000 рублей по итогам 2017 года.

Для расчета будет использоваться только премия за 2017 год, составляющая 10 000 рублей. Вознаграждение за 2016 год, вне зависимости от его фактической выплаты, учитываться не будет.

Разовые премии

Нюансы учета разовых вознаграждений изложены в письме Минтруда РФ от 10 июля 2003 года. Согласно данному нормативному акту должны быть учтены все выплаты, которые предусмотрены системой оплаты (по 139 статье ТК РФ). То есть учитывать можно только суммы, которые оговорены в положениях о выплатах зарплат и премировании. Если премии выплачиваются без базы в виде нормативных документов предприятия, они не могут включаться в расчет.

По каким правилам учитывать премии

В расчет среднего заработка можно включить только те премии, которые предусмотрены системой оплаты труда (п. 2 Положения № 922).

При расчете среднего заработка учитывайте премии, которые были начислены сотруднику в течение расчетного периода, в том числе и за другие периоды.

Исключение составляют годовые премии. В составе среднего заработка за расчетный период их нужно учесть независимо от даты начисления. Но при этом учитываются только премии, начисленные за предшествующий календарный год (абз. 4 п. 15 Положения № 922). Это означает, что если вознаграждение по итогам работы за год будет начислено после расчета среднего заработка, то его нужно будет пересчитать.

Учет ежемесячных премий

При не полностью отработанном расчетном периоде ежемесячные премии учитывайте в полной сумме, если одновременно соблюдаются следующие условия:

— период, за который они начислены (премиальный период), входит в расчетный;

— премии начислены за фактически отработанное время в премиальном (рабочем) периоде.

Если расчетный период отработан полностью, в расчет включите премии, начисленные в расчетном периоде, независимо от того, входит ли период, за который они начислены, в расчетный и независимо от условий начисления.

Если расчетный период отработан не полностью, начисленную премию нужно пересчитать в следующих случаях:

— если период, за который начислена премия, входит в расчетный, но премия при этом начислена без учета отработанного сотрудником времени;

— если премиальный период не совпадает с расчетным (или просто не входит в него) — причем независимо от условий начисления премии.

Пересчитайте премию пропорционально времени, которое сотрудник фактически отработал в расчетном периоде.

Если за один и тот же показатель сотруднику начислено несколько месячных премий, проверьте, сколько из них можно включить в расчет. При расчете среднего заработка можно учесть не более одной такой ежемесячной премии за каждый месяц расчетного периода.

| Видео (кликните для воспроизведения). |

Например, если в расчетном периоде, составляющем 12 месяцев, за один и тот же показатель сотруднику начислено 13 ежемесячных премий, учесть можно только 12 из них. Вы сами решаете, какие из этих премий учесть при расчете среднего заработка.

При этом допустимы различные варианты. Например, можно включить в расчет:

— наибольшую из премий;

— последнюю из премий, начисленных в расчетном пе- риоде.

Порядок учета премий пропишите в коллективном договоре, положении о премировании или отдельном приказе руководителя компании.

Учет премий за период работы, превышающий месяц

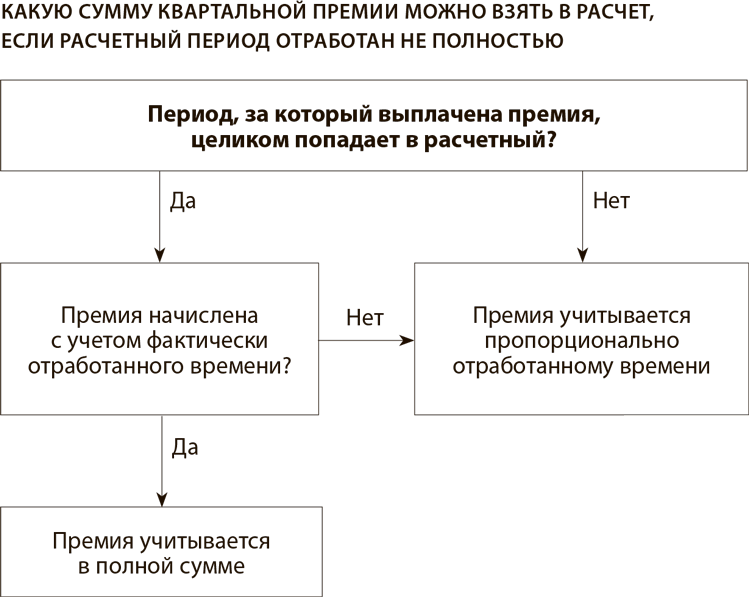

При расчете отпускных можно учесть квартальные премии, которые начислены в расчетном периоде (п. 15 Положения № 922). При не полностью отработанном расчетном периоде ежеквартальные и годовые премии учитывайте в полной сумме при определении отпускных, если одновременно соблюдаются следующие условия:

— период, за который они начислены (премиальный период), входит в расчетный;

— премии начислены за фактически отработанное время в премиальном (рабочем) периоде.

Если расчетный период отработан полностью, в расчет включите премии в фактической сумме. Разумеется, при условии, что премии начислены в расчетном периоде.

Если расчетный период отработан не полностью, начисленную премию нужно пересчитать в следующих случаях:

— если период, за который начислена премия, входит в расчетный, но премия начислена без учета отработанного времени;

— если премиальный период не совпадает с расчетным (не входит в него или входит частично) независимо от условий начисления премии.

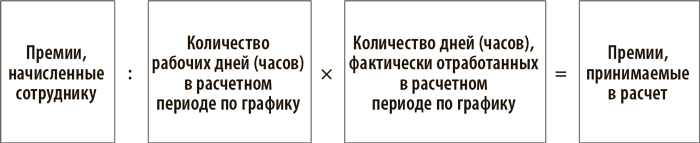

В обоих случаях пересчитайте премию пропорционально времени, которое сотрудник фактически отработал в расчетном периоде (п. 15 Положения № 922, письмо Минздравсоцразвития от 05.03.2008 № 535-17). Для пересчета воспользуйтесь формулой (см. также схему):

Работнику ООО «Смена» В.С. Соловьеву предоставляется отпуск продолжительностью 14 календарных дней начиная со 2 июля 2018 года. Расчетный период — с 1 июля 2017 года по 30 июня 2018 года — отработан Соловьевым не полностью. В период с 6 по 19 июля 2017 года (10 рабочих дней) он был в отпуске.

За расчетный период ему начислено четыре квартальные премии:

— в июле 2017 года — за II квартал 2017 года в сумме 10 000 руб.;

— в октябре 2017 года — за III квартал 2017 года в сумме 8000 руб. При этом премия начислена с учетом фактически отработанного времени в этом квартале;

— в январе 2018 года — за IV квартал 2017 года в сумме 12 000 руб.;

— в апреле 2018 года — за I квартал 2018 года в сумме 15 000 руб.

В этом случае при расчете отпускных последние три премии нужно учесть в той сумме, в которой они начислены. Ведь первое полугодие 2018 года отработано сотрудником полностью, а премия за III квартал 2017 года начислена с учетом фактически отработанного времени.

А вот премию за II квартал 2017 года учесть в полной сумме не получится. Ведь она начислена за период, который в расчетный не попал. Такая премия пересчитывается пропорционально времени, отработанному в расчетном периоде.

Всего на расчетный период приходится 246 рабочих дней. Из них сотрудник отработал 236. Отсюда в расчет можно принять такую сумму премии:

10 000 ₽ : 246 дн. × 236 дн. = 9593,50 ₽.

Если за один и тот же показатель сотруднику начислено несколько квартальных премий, проверьте, сколько из них можно включить в расчет. При расчете среднего заработка можно учесть не более четырех квартальных премий за каждый показатель. Например, если в расчетном периоде, составляющем 12 месяцев, за один и тот же показатель сотруднику начислено пять ежеквартальных премий, учесть можно только четыре из них — любые на выбор.

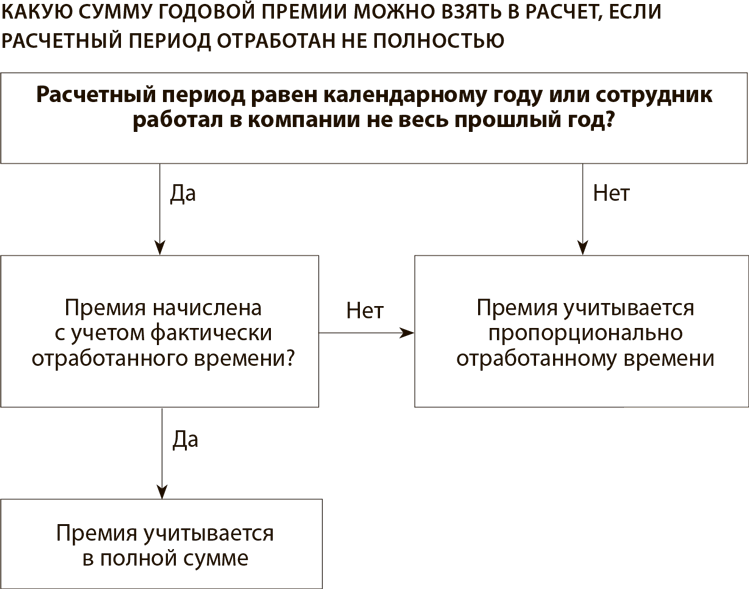

Учет годовых премий

Такие премии учитываются независимо от того, в какой момент начислена годовая премия — в течение расчетного периода или нет. Главное, чтобы компания выплачивала ее за предшествующий календарный год.

То есть, если работник идет в отпуск в 2018 году, можно учесть только годовую премию за 2017 год. При этом, если работник отдыхал, скажем, в январе 2018 года, а в феврале ему начислили премию за 2017 год, следует пересчитать отпускные, учитывая годовую премию, и доплатить работнику разницу.

Сотрудник ООО «Ветер» Ю.Г. Самохвалов был в отпуске с 5 февраля 2018 года 14 календарных дней. Расчетный период — с 1 февраля 2017 года по 31 января 2018 года. Предположим, что этот период отработан сотрудником полностью. Оклад работника — 25 000 руб. В течение расчетного периода он не менялся.

В этом случае сумма отпускных составит:

25 000 ₽ × 12 мес. : 12 мес. : 29,3 дн. × 14 дн. = 11 945,39 ₽.

В середине апреля Самохвалову была начислена премия по итогам работы в 2017 году. Сумма премии составила один оклад — 25 000 руб. В этом случае после выхода работника из отпуска уже выданные ему отпускные нужно пересчитать. Их новая сумма составит:

(25 000 ₽ × 12 мес. + 25 000 ₽) : 12 мес. : 29,3 дн. × 14 дн. = 12 940,84 ₽.

Таким образом, работнику нужно доначислить 995,45 руб. (12 940,84 – 11 945,39).

Если расчетный период отработан не полностью, годовую премию нужно пересчитать так же, как и квартальные (см. схему ниже).

Сотрудник ООО «Сокол» П.А. Семенов идет в отпуск в апреле 2018 года. Расчетный период — с 1 апреля 2017 года по 31 марта 2018 года (всего 247 рабочих дней по календарю пятидневной рабочей недели). В марте 2018 года сотруднику была начислена премия — 15 000 руб. — по итогам работы в 2017 году. То есть расчетный период не совпадает с тем промежутком, за который выплачено вознаграждение.

В расчетном периоде сотрудник был в отпуске, на который приходится 20 рабочих дней. Таким образом, всего он отработал 227 дней (247 – 20). Значит, сумма годовой премии, принимаемая в расчет среднего заработка, составит:

15 000 ₽ : 247 дн. × 227 дн. = 13 785,43 ₽.

Если в расчетный период попадают сразу две годовые премии, учтите только ту, которая начислена за прошлый год. Например, сотрудник был в отпуске в феврале 2018 года, в январе ему выплатили премию за 2017 год, а в марте 2017 года — за 2016 год. В таком случае в расчет принимается только премия, начисленная сотруднику за предшествующий календарный год, а именно за 2017 год. Премию за 2016 год при расчете отпускных учитывать не нужно.

Учет прочих премий

Это премии, которые не привязаны к какому-либо временному промежутку. Разовые премии, которые выплачены за выполнение трудовых показателей, включите в расчет среднего заработка (абз. 2 п. 1 письма Минтруда от 10.07.2003 № 1139-21). Это правило действует, если выполнены требования, общие для всех выплат. То есть если разовые премии предусмотрены системой оплаты труда и начислены в расчетном периоде.

Как правило, разовые премии выплачивают не за определенный период, а при наступлении конкретного события (перевыполнение плановых показателей, праздничная дата и т. д.). Поэтому при определении суммы заработка сотрудника за расчетный период учтите их в полном объеме.

Но при этом в расчет не принимаются разовые премии, не предусмотренные системой оплаты труда. В частности, не нужно указывать суммы, выплаченные работникам к праздничным дням, юбилейным датам и т. д. То есть которые не связаны с трудовыми показателями.

Своя методика учета премий

Учет премий — это, пожалуй, самый сложный участок расчета отпускных. И к тому же с весьма неочевидными правилами. Потому возникает резонный вопрос: а можно ли упростить эти правила, разработав собственные?

На наш взгляд, поступить так можно, но только в том случае, если компания согласна, пусть и немного, но переплачивать своим работникам. Иными словами, правила расчета следует упрощать только с учетом интересов сотрудников. Ведь отпуск работнику гарантирует Трудовой кодекс. И в нем же прописан общий порядок расчета среднего заработка. Вместе с тем статья 8 Трудового кодекса запрещает ухудшать положение работников по сравнению с теми нормами, которые гарантирует кодекс. Улучшать же его можно сколько угодно. Поэтому, если в результате компания переплатит работнику отпускные, никакого криминала в этом не будет. Тем более что проверки трудовой инспекции — явление все-таки редкое. И приходят трудовики, как правило, по жалобе бывших или нынешних сотрудников компании. А в ситуации, когда сумма отпускных окажется чуть больше положенного, понятное дело, жаловаться никто не будет.

Что же именно стоит упростить? Во-первых, можно учитывать все премии целиком независимо от того, полностью или нет отработан расчетный период. Это избавит от необходимости делить премию пропорционально отработанному времени. А во-вторых, включать в заработок все премии, начисленные в расчетном периоде. Например, пять квартальных либо две годовые.

Используя собственную методику, предприятие будет немного переплачивать и страховые взносы. Правда, одновременно эта переплата автоматически приведет к уменьшению налога на прибыль. Поэтому есть вероятность, что к вам придерутся ревизоры из налоговой инспекции.

Чтобы свести риск к минимуму, мы советуем прописать свою методику расчета отпускных в коллективном договоре или в положении об оплате труда. Тогда эту своеобразную надбавку можно будет учесть при расчете налога на прибыль в составе расходов на оплату труда. Возможно два варианта учета: как собственно отпускные (п. 7 ст. 255 НК) либо как иные расходы, произведенные в пользу работника и предусмотренные трудовым и (или) коллективным договором (п. 25 ст. 255 НК). Последний вариант — для случая, если у инспекторов все-таки появятся претензии к упрощенной методике. К расчету взносов, понятно, у проверяющих никаких вопросов не возникнет.

Расчет отпускных: как учесть ежемесячные, ежеквартальные и годовые премии

Во многих компаниях зарплата персонала состоит из двух частей: окладной и премиальной. При расчете отпускных это вызывает трудности, потому что алгоритм учета премий довольно сложный и запутанный. В этой статье мы на примерах показали, как определить сумму отпускных исходя из даты выдачи премии и периода, за который она начислена.

Общие правила расчета отпускных

Алгоритм расчета отпускных приведен в Положении об особенностях порядка исчисления средней заработной платы, утвержденном постановлением Правительства РФ от 24.12.07 № 922 (далее — Положение).

Согласно данному алгоритму сначала нужно вычислить среднедневную сумму заработка. Если расчетный период отработан полностью, то среднедневной заработок равен зарплате, начисленной в течение расчетного периода, и разделенной на количество месяцев в году (то есть на 12) и на среднемесячное число календарных дней (оно равно 29,4).

Если же расчетный период отработан не полностью, следует применить другую формулу. Зарплату, начисленную в течение расчетного периода, нужно разделить на определенное число. Оно считается по формуле: количество полностью отработанных месяцев умножить на 29,4 и прибавить число календарных дней в не полностью отработанных месяцах.

После того, как среднедневной заработок найден, его необходимо умножить на количество дней отпуска. В итоге получится сумма отпускных, которая выдается на руки сотруднику.

Премиальный и расчетный периоды

Премии являются частью зарплаты и участвуют в расчетах среднедневного заработка. Но при учете премий необходимо соблюдать особые правила (подробно о них расскажем ниже). Чтобы не допустить ошибок, понадобится четко разграничить два понятия: расчетный период и премиальный период.

Расчетный период — это 12 календарных месяцев, предшествующих месяцу начала отпуска (п. 4 Положения). Если отпуск начался в июле 2012 года, то расчетным будет период с 1 июля 2011 года по 30 июня 2012 года включительно. В ситуации, когда сотрудник еще не успел отработать 12 месяцев в данной организации, для расчета отпускных берется зарплата за время, фактически отработанное в организации.

Премиальным будем называть период, за который начислена премия. Если, к примеру, премия начислена за первый квартал 2012 года, то премиальным периодом будет январь, февраль и март 2012 года.

Как быть, если премиальный период не совпадает с расчетным

К сожалению, нет однозначного ответа на вопрос, каким образом учесть премию в ситуации, когда премиальный период не совпадает с расчетным.

В пункте 15 Положения сказано: если время, приходящееся на расчетный период, отработано не полностью, премии учитываются пропорционально времени, отработанному в расчетном периоде за исключением премий, начисленных за фактически отработанное время в расчетном периоде. Здесь же говорится, что если сотрудник проработал не полный премиальный период, и премия начислена пропорционально отработанному времени, то при расчете среднедневного заработка можно учесть полную величину премии.

Не совсем понятно, как следует толковать эти нормы, и как применить их на практике. Разберем отдельно две ситуации: в первой расчетный период отработан полностью, во второй — не полностью.

Расчетный период отработан полностью

Для учета ежемесячных и ежеквартальных премий существует два противоположных подхода.

Первый подход подразумевает, что если расчетный период отработан полностью, то премия учитывается в полном объеме независимо от того, совпадает ли расчетный период с премиальным.

Согласно второму подходу премию в полном объеме можно учесть только при условии, что премиальный период целиком попадает в расчетный. Если данное условие не выполняется, премию можно учесть не в полном объеме, а лишь в сумме, пропорциональной времени, попадающему на расчетный период.

Пример 1

В октябре 2011 года сотруднику начислили премию по итогам третьего квартала 2011 года. В августе 2012 года он уходит в отпуск.

Расчетный период — время с 1 августа 2011 года по 31 июля 2012 года (отработан полностью).

Премиальный период — время с 1 июля по 30 сентября 2011 года (июль выходит за рамки расчетного периода).

Если бухгалтер станет придерживаться первого подхода, то при определении среднедневного заработка он полностью учтет премию.

Если бухгалтер станет придерживаться второго подхода, то при определении среднедневного заработка он учтет премию не полностью, а в части, пропорциональной времени с 1 августа по 30 сентября 2011 года.

Мы считаем, что правильным является первый подход. Иными словами, ежемесячную и ежеквартальную премию можно учесть в полном объеме.

Что касается премии по итогам работы за год, то в отношении ее чиновники выработали четкую позицию. Суть ее в следующем: если расчетный период отработан полностью, то премию по итогам работы за год можно целиком учесть при расчете отпускных. При этом не важно, совпадают ли даты начала и окончания премиального и расчетного периодов. Главное, что эти периоды имеют одинаковую продолжительность (письмо Минздравсоцразвития России от 05.03.08 № 535-17).

Расчетный период отработан не полностью

Здесь все зависит от того, полностью ли отработан премиальный период, и попадает ли премиальный период в расчетный. Если да, то премия в полном объеме участвует в расчете среднедневного заработка.

Пример 2

В декабре 2011 года сотруднику начислили премию за четвертый квартал 2011 года. В январе 2012 года он отсутствовал на рабочем месте по причине болезни.

В августе 2012 года сотрудник уходит в отпуск.

Расчетный период — время с 1 августа 2011 года по 31 июля 2012 года (отработан не полностью из-за больничного).

Премиальный период — время с 1 октября 2011 года по 31 декабря 2012 года (отработан полностью, попадает в расчетный период).

При расчете среднедневного заработка бухгалтер учтет премию в полном объеме.

В ситуации, когда премиальный период отработан не полностью, но попадает в расчетный период, необходимо разобраться, каким образом посчитана премия. Если ее сумма определена с учетом фактически отработанного времени, такая премия в полном объеме будет участвовать при определении среднедневного заработка. Если величина премии посчитана без учета пропущенного времени, то при определении среднедневного заработка будет участвовать только часть премии, пропорциональная отработанному времени.

Пример 3

Оклады сотрудников Иванова и Петрова равны и составляют по 40 000 руб. В январе 2012 года (в первом квартале) оба сотрудника отсутствовали на рабочем месте по причине болезни, а с февраля приступили к работе.

В апреле им начислили премию за первый квартал 2012 года: Иванову в размере 20 процентов от полученной зарплаты ((40 000 + 40 000) руб. х 20% = 16 000 руб.), а Петрову в фиксированной сумме 24 000 руб.

В августе 2012 года Иванов и Петров уходят в отпуск.

Расчетный период — время с 1 августа 2011 года по 31 июля 2012 года (отработан не полностью из-за больничного).

Премиальный период — время с 1 января по 31 марта 2012 года (отработан не полностью из-за больничного, попадает в расчетный период).

При расчете отпускных Иванова в среднедневной заработок включена полная сумма премии (16 000 руб.).

При расчете отпускных Петрова в среднедневной заработок включена не полная сумма, а ее часть, приходящаяся на фактически отработанное время расчетного периода.

В ситуации, когда премиальный период выходит за рамки расчетного периода, то при определении среднедневного заработка будет учитываться только часть премии, пропорциональная времени, отработанному в расчетном периоде.

Как рассчитать пропорцию

В Положении нет ответа на вопрос, каким образом нужно рассчитать пропорцию при учете премиальных. Специалисты из Минздравсоцразвития России полагают, что правильным является следующий метод: сумму премии нужно разделить на нормативное количество рабочих дней в расчетном (а не в премиальном) периоде и умножить на число рабочих дней, фактически отработанных в расчетном периоде. Такая точка зрения изложена в письме от 26.06.08 № 2337-17.

Пример 4

В январе 2012 года сотрудник Петров отсутствовал на рабочем месте по причине болезни (всего 16 рабочих дней). В апреле ему начислили премию за первый квартал 2012 года в фиксированной сумме 24 000 руб.

В августе 2012 года Петров уходит в отпуск.

Расчетный период — время с 1 августа 2011 года по 31 июля 2012 года (отработан не полностью из-за больничного).

Премиальный период — время с 1 января по 31 марта 2012 года (отработан не полностью из-за больничного, попадает в расчетный период).

Нормативное количество рабочих дней по календарю пятидневной рабочей недели в расчетном периоде составило 250. Количество рабочих дней, фактически отработанных в расчетном периоде, составило 234 (250 — 16).

Бухгалтер вычислил, что часть премии, которую нужно учесть при вычислении среднедневного заработка, составила 22 464 руб. (24 000 руб. : 250 дн. х 234 дн).

Дата начисления премии и производственные показатели

Для ежемесячных и ежеквартальных премий действует правило: в расчете среднедневного заработка участвуют только премии, дата начисления которых относится к расчетному периоду. Если премия начислена после окончания расчетного периода, при вычислении отпускных она не учитывается.

Пример 5

В апреле 2012 года сотруднику начислили премию по итогам первого квартала. В июле 2012 года сотруднику начислили премию по итогам второго квартала. В июле 2012 года сотрудник ушел в отпуск.

Расчетный период — время с 1 июля 2011 года по 30 июня 2012 года.

Дата начисления премии за первый квартал относится к расчетному периоду, поэтому бухгалтер учел эту премию при определении среднедневного заработка.

Дата начисления премии за второй квартал не относится к расчетному периоду, поэтому бухгалтер не стал учитывать эту премию при определении среднедневного заработка.

Премии по итогам работы за предшествующий год учитываются независимо от даты начисления. Другими словами, годовая премия участвует в расчете отпускных даже в том случае, если она начислена после завершения расчетного периода.

| Видео (кликните для воспроизведения). |

Если за какой-либо месяц начислено несколько премий за один и тот же производственный показатель (объем продаж, количество заключенных договоров и пр.), то при расчете отпускных разрешено учесть только одну из премий. То же относится и к квартальным премиям: за один квартал разрешено учесть не более одной премии, начисленной за тот или иной показатель.

Источники

Ваш домашний адвокат. Экстренная юридическая помощь. Советы Юриста. — М.: Мир книги, 2016. — 448 c.

Грудцына, Л.Ю. Наследственное право: справочник для населения в вопросах и ответах; Ростов н/Д: Феникс, 2012. — 224 c.

Михайленко, Е. В. Менеджмент в юриспруденции / Е.В. Михайленко. — М.: НОУ ВПО Московский психолого-социальный университет, МОДЭК, 2012. — 280 c.

-

Наумов, С.Г. Доверенность: часто задаваемые вопросы, образцы документов; М.: Юрайт, 2011. — 169 c.

Здравствуйте! Меня зовут Владимир, работаю больше 18 лет по специальности юрист, за весь опыт работы у меня получилось собрать большую базу статей по юридической тематике. Надеюсь данный материал для вас будет полезен.

Перед применением нужна консультация с профессионалами.