Содержание

- 1 Расторжение договора добровольного страхования жизни по кредиту

- 2 Расторжение договора страхования жизни по кредиту

- 3 Расторжение договора страхования + образцы заявлении

- 4 Период «охлаждения»

- 5 Досрочное расторжение договора страхования жизни по кредиту и порядок возврата средств

- 6 Возврат страховой премии и порядок расторжения договора страхования жизни

Расторжение договора добровольного страхования жизни по кредиту

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Определение СК по гражданским делам Верховного Суда РФ от 19 июня 2018 г. N 11-КГ18-13 Суд отменил апелляционное определение и направил дело о расторжении договора страхования, взыскании уплаченной страховой премии, компенсации морального вреда и выплате штрафа на новое апелляционное рассмотрение, поскольку судом апелляционной инстанции не дано оценки неправомерному отсутствию в договоре добровольного страхования условия, предусматривающего возврат страховой премии в случае отказа страхователя от договора страхования в указанный этим правовым актом срок

Судебная коллегия по гражданским делам Верховного Суда Российской Федерации в составе

председательствующего Асташова С.В.

судей Марьина А.Н. и Киселёва А.П.

рассмотрела в открытом судебном заседании дело по иску Петрова Сергея Борисовича к обществу с ограниченной ответственностью «Коммерческий банк экономического развития «Банк Казани» и акционерному обществу «Национальная страховая компания Татарстан» о расторжении договора страхования, взыскании уплаченной страховой премии, компенсации морального вреда и штрафа по кассационной жалобе Петрова Сергея Борисовича на апелляционное определение судебной коллегии по гражданским делам Верховного Суда Республики Татарстан от 13 июля 2017 г.

Заслушав доклад судьи Верховного Суда Российской Федерации Киселева А.П., представителя ООО «Коммерческий банк экономического развития «Банк Казани» — Палагина А.Е., возражавшего против удовлетворения кассационной жалобы, Судебная коллегия по гражданским делам Верховного Суда Российской Федерации установила:

Петров С.Б. обратился в суд с иском с учетом уточненных исковых требований к обществу с ограниченной ответственностью «Коммерческий банк экономического развития «Банк Казани» (далее — Банк), акционерному обществу «Национальная страховая компания Татарстан» (далее — АО «НАСКО») о расторжении договора страхования, взыскании уплаченной страховой премии, компенсации морального вреда и штрафа, сославшись на то, что в рамках заключенного между ним и Банком 17 ноября 2016 г. кредитного договора истцу на период действия данного договора предоставлена услуга страхования жизни и здоровья заемщика в АО «НАСКО». Сумма страховой премии в размере 421 954,17 руб. включена в сумму кредита и значительно увеличила его стоимость, а также размер ежемесячного платежа и процентов по кредитному договору.

21 ноября 2016 г. Петров С.Б. направил в адрес Банка и страховой компании претензию с требованием расторгнуть договор страхования и возвратить стоимость оплаченной, но не оказанной услуги. В связи с тем, что его требование не было удовлетворено, истец просил суд расторгнуть договор страхования, взыскать с ответчиков денежную сумму в счет возврата уплаченной страховой премии в размере 280 857,05 руб., а также 5 000 руб. в счет компенсации морального вреда и штраф за неудовлетворение в добровольном порядке законных требований потребителя.

Решением Советского районного суда г. Казани от 5 мая 2017 г. иск удовлетворен частично. В пользу истца с Банка взыскано: 280 857,05 руб. в счет возврата уплаченной страховой премии, 1 000 руб. в счет компенсации морального вреда, штраф в размере 140 928,52 руб. В удовлетворении иска Петрова С.Б. к АО «НАСКО» о расторжении договора страхования и возврате уплаченной страховой премии отказано.

Апелляционным определением судебной коллегии по гражданским делам Верховного Суда Республики Татарстан от 13 июля 2017 г. решение суда первой инстанции в части удовлетворения исковых требований к Банку отменено. В этой части принято новое решение об отказе в иске. В остальной части решение суда оставлено без изменения.

В кассационной жалобе Петрова С.Б. содержится просьба об отмене апелляционного определения судебной коллегии по гражданским делам Верховного Суда Республики Татарстан от 13 июля 2017 г. как незаконного.

Определением судьи Верховного Суда Российской Федерации Киселева А.П. от 10 мая 2018 г. кассационная жалоба с делом передана для рассмотрения в судебном заседании Судебной коллегии по гражданским делам Верховного Суда Российской Федерации.

Проверив материалы дела, обсудив доводы, изложенные в кассационной жалобе, Судебная коллегия по гражданским делам Верховного Суда Российской Федерации находит жалобу подлежащей удовлетворению.

Согласно статье 387 Гражданского процессуального кодекса Российской Федерации основаниями для отмены или изменения судебных постановлений в кассационном порядке являются существенные нарушения норм материального или процессуального права, повлиявшие на исход дела, без устранения которых невозможны восстановление и защита нарушенных прав, свобод и законных интересов, а также защита охраняемых законом публичных интересов.

Такие нарушения были допущены судебными инстанциями при рассмотрении данного дела.

Судом установлено, что 17 ноября 2016 г. между Петровым С.Б. и Банком заключен кредитный договор на сумму . руб. на срок до 16 ноября 2020 г. с уплатой 16% годовых. Денежные средства перечислены на счет заемщика в полном объеме.

В соответствии с условиями кредитного договора до выдачи кредита заемщик обязан заключить (или обеспечить заключение третьими лицами) в пользу кредитора договор страхования жизни и здоровья или расширенного страхования жизни, здоровья и потери работы заемщика.

Во исполнение данного условия истец 17 ноября 2016 г. присоединился к коллективному договору добровольного страхования жизни от 24 февраля 2015 г., заключенному между страховой компанией и Банком.

Условия договора страхования не предусматривали право на возврат страховой премии в случае отказа заемщика от договора страхования.

21 ноября 2016 г. Петров С.Б. обратился к ответчикам с претензией, потребовав расторгнуть договор страхования и возвратить уплаченную страховую премию.

Кредитный договор исполнен Петровым С.Б. 29 ноября 2016 г.

Страховая премия в размере 421 954,17 руб., была перечислена Банком страховой компании за счет средств Петрова С.Б. 27 декабря 2016 г.

В соответствии с дополнительным соглашением от 27 декабря 2016 г., заключенным между страховой компанией и Банком, срок страхования Петрова С.Б. уменьшен и установлен с 17 ноября по 27 декабря 2016 г., Банку возвращена излишне уплаченная страховая премия в размере 141 097,12 руб.

Указанная сумма перечислена Банком на счет истца.

Разрешая спор и удовлетворяя иск частично, суд первой инстанции исходил из того, что Банком нарушены положения статьи 32 Закона Российской Федерации от 7 февраля 1992 г. N 2300-I «О защите прав потребителей», предусматривающей право потребителя отказаться от исполнения договора об оказании услуг в любое время при условии оплаты исполнителю фактически понесенных им расходов, связанных с исполнением обязательств по данному договору.

При этом суд признал, что условие договора, не допускающее возврат платы за участие в Программе страхования противоречит Указанию Центрального Банка Российской Федерации от 20 ноября 2015 г. N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» (далее — Указание ЦБ РФ).

Отменяя решение в части удовлетворения исковых требований, суд апелляционной инстанции руководствовался положениями части 3 статьи 958 Гражданского кодекса Российской Федерации и исходил из отсутствия в заключенном между сторонами договоре страхования условия о возврате уплаченной страховщику страховой премии при досрочном отказе страхователя от договора страхования.

Судебная коллегия по гражданским делам Верховного Суда Российской Федерации находит, что с обжалуемым судебным постановлением согласиться нельзя по следующим основаниям.

В силу пункта 4 статьи 421 Гражданского кодекса Российской Федерации условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (статья 422).

В соответствии с пунктом 1 статьи 934 данного кодекса по договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая).

Согласно части 3 статьи 958 этого же кодекса при досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

Указанием Центрального Банка Российской Федерации от 20 ноября 2015 г. N 3854-У, которое в силу статьи 7 Федерального закона от 17 мая 2017 г. N 96-ФЗ «О Центральном банке Российской Федерации» является обязательным, установлены минимальные (стандартные) требования к условиям и порядку осуществления страхования в отношении страхователей — физических лиц.

В силу названного правового акта, при осуществлении добровольного страхования страховщик должен предусмотреть условие о возврате страхователю уплаченной страховой премии в порядке, установленном данным указанием, в случае отказа страхователя от договора добровольного страхования в течение пяти рабочих дней со дня его заключения независимо от момента уплаты страховой премии, при отсутствии в данном периоде событий, имеющих признаки страхового случая (пункт 1 Указания).

Страховщик при осуществлении добровольного страхования должен предусмотреть, что в случае, если страхователь отказался от договора добровольного страхования в срок, установленный пунктом 1 Указания Центрального Банка Российской Федерации, и до даты возникновения обязательств страховщика по заключенному договору страхования (далее — дата начала действия страхования), уплаченная страховая премия подлежит возврату страховщиком страхователю в полном объеме (пункт 5 Указания).

Страховщик при осуществлении добровольного страхования должен предусмотреть, что в случае, если страхователь отказался от договора добровольного страхования в срок, установленный пунктом 1 Указания Центрального Банка Российской Федерации, но после даты начала действия страхования, страховщик при возврате уплаченной страховой премии страхователю вправе удержать ее часть пропорционально сроку действия договора страхования, прошедшему с даты начала действия страхования до даты прекращения действия договора добровольного страхования (пункт 6 Указания).

Страховщики обязаны привести свою деятельность по вновь заключаемым договорам добровольного страхования в соответствие с требованиями Указания Центрального Банка Российской Федерации в течение 90 дней со дня вступления его в силу (пункт 10 Указания).

По настоящему делу судом апелляционной инстанции неправомерно не принято во внимание требования приведенного выше правового акта и не дано оценки неправомерному отсутствию в договоре добровольного страхования условия, предусматривающего возврат страховой премии в случае отказа страхователя от договора страхования в указанный этим правовым актом срок. Несоблюдение требования о включении названного условия в договор страхования нарушает права истца как потребителя данной услуги.

С учетом изложенного, Судебная коллегия по гражданским делам Верховного Суда Российской Федерации находит, что при рассмотрении настоящего дела судом апелляционной инстанции нарушения норм права, которые являются существенными, непреодолимыми и которые не могут быть устранены без отмены судебного постановления и нового рассмотрения дела.

Руководствуясь статьями 387, 388, 390 Гражданского процессуального кодекса Российской Федерации, Судебная коллегия по гражданским делам Верховного Суда Российской Федерации определила:

апелляционное определение судебной коллегии по гражданским делам Верховного суда Республики Татарстан от 13 июля 2017 г. отменить, направить дело на новое рассмотрений суд апелляционной инстанции.

| Председательствующий | Асташов С.В. |

| Судьи | Марьин А.Н. |

| Киселёв А.П. |

Обзор документа

Судебная коллегия по гражданским делам ВС РФ сочла неправомерным отсутствие в договоре добровольного страхования условия, предусматривающего возврат страхователю уплаченной страховой премии, если тот откажется от договора в течение 5 рабочих дней со дня его заключения.

Требование о включении данного условия в договор предусмотрено указанием ЦБ РФ, которым установлены правила страхования в отношении физлиц. Несоблюдение этого требования нарушает права истца как потребителя услуги страхования.

Без учета данного обстоятельства отказ в возврате страховой премии незаконен.

Расторжение договора страхования жизни по кредиту

Вопрос «Как расторгнуть договор страхования жизни и вернуть деньги?» сегодня наиболее остро стоит на повестке дня. Навязывание услуг страховщиков при выдаче банковских кредитов просто вышло за рамки разумных пределов. Клиента вплоть до обмана пытаются заставить застраховать свою жизнь и здоровье, мотивируя это тем, что иначе займ не выдадут.

Можно ли отказаться от страховки на этапе оформления кредита

К сожалению, из-за финансовой безграмотности населения такие действия банковских сотрудников воспринимаются всерьез. Клиент оформляет страховку, а только после узнает, что это должно быть его добровольным решением и что у него был выбор.

Стоит отметить, что в большинстве случаев страховой взнос составляет 1% от суммы займа. За 1—3 года это будет хорошая сумма. При досрочном погашении страховка не пересчитывается, так как договор страхования остается в силе на весь срок кредитования. То есть при наступлении страхового случая клиент либо его наследники получат сумму кредита. Если же клиент не успел погасить долг и наступил страховой случай, страховая премия или ее часть достается банку. Проценты должен будет уплатить клиент либо его наследники.

Далеко не все случаи считаются страховыми. Необходимо внимательно читать договор. По большей мере страховка – это просто напрасные клиентские траты и баснословные прибыли страховых компаний. Последние зачастую являются дочерними предприятиями банковских учреждений. То есть у банка и страховой компании один владелец, поэтому прибыль идет ему в карман.

Из-за этого у кредитных менеджеров стоит план по страховкам. Поэтому они пытаются всяческими путями убедить или навязать данную дополнительную услугу. Не стоит верить, что платить по кредиту придется наследникам клиента. Наследник – это не поручитель, который ставил подпись в кредитном договоре. Поэтому он ничего банку не должен.

Можно ли расторгнуть договор страхования жизни и вернуть деньги, если клиент уже получил кредит? Далее попробуем более подробно разобраться в данном вопросе с точки зрения действующего законодательства РФ.

Страхование относительно буквы закона

Статья №958 ГК Российской Федерации гласит, что клиент может возвращать определенную, пропорциональную неиспользуемому периоду времени, часть страховых издержек в случае, когда исчезли предпосылки наступления страхового случая по обстоятельствам, отличающимся от его наступления. Ими могут стать полная утрата имущества, оставленного в залог, причиной чему стало любое событие (за исключением страхового случая) либо же ликвидация страховой организации согласно действующему российскому законодательству.

Также данной нормой закона предусматривается прекращение действия договора страхования по желанию клиента ранее положенного срока. В этой ситуации страховые расходы клиента не возвращаются. По крайней мере, если договор страхования не предусматривает другое. Эти нормы отказа от услуг страховых компаний, при отсутствии иных, являются основополагающими при возникновении спорных моментов.

Что такое «период охлаждения»

Это определение появилось в банковском лексиконе пару лет назад. Оно стало реакцией Центробанка России на большое число жалоб со стороны клиентов о навязывании страховых услуг во время оформления займа. Этот термин подразумевает срок после подписания договора, в течение которого клиент имеет право подать заявление на расторжение договора страхования жизни по кредиту, понеся небольшие денежные издержки, а при благоприятном стечении обстоятельств — обойтись без них. Главное, чтобы за это время не состоялся страховой случай. Длительность периода — пять дней.

Если клиент за это время, но до наступления срока действия договора, решил расторгнуть его, то страховая премия возвращается ему в полном объеме. В случае когда расторжение было осуществлено в этот период, но после даты вступления в силу договора, то страховщик может удерживать часть суммы. Ее размер рассчитывается на основании срока, на который было оформлено страхование.

Срок в пять дней не есть единый срок. На самом деле это минимальный период охлаждения. Компания может увеличить его по собственному усмотрению, зафиксировав это в соответствующих правилах. Клиент должен получить назад финансы в течение двух рабочих недель после того, как страховщик получит заявление на расторжение договора страхования. Как правило, страховка входит в тело кредита. Поэтому заемщик не получает наличные на руки, а просто страховая премия списывается с тела кредита, и долг клиента перед банком просто-напросто уменьшается.

Как использовать данный период

Заявление об отказе от страхования пишется в произвольной форме. Отдавать его необходимо в представительство страховщика. В случае отсутствия такового в населенном пункте, где проживает клиент, заявление следует отправить заказным письмом, с обязательным уведомлением и списком вложенных документов, на юридический адрес организации.

Необходимо помнить, что список документации, которую нужно прилагать к письму, ничем не регламентирован. Так, если правила страхования не оговаривают его отдельным пунктом, то хватит только заявления. В нем должны содержаться:

- данные о страховщике;

- дата расторгаемой страховки;

- номер договора, который расторгается.

При отдельном упоминании списка документов нужно предоставлять весь перечисленный комплект.

Как расторгнуть страховку при кредитовании

Наиболее распространенными являются вопросы типа «Как расторгнуть договор страхования жизни по кредиту?». Чтобы понять, можно ли претендовать на возврат полной суммы или только части оплаты страховки, необходимо узнать вид договора. Банк, в данном случае, имеет возможность поступить двумя способами:

- Выдать заемщику личный страховой полис.

- Подключить клиента к коллективной программе.

Если с первым вариантом, в принципе, все ясно, то второй имеет некоторые отличия от стандартной страховки. Речь идет о заключении договора на страхование жизни клиентов между кредитной организацией и страховщиком. Поэтому банковское учреждение попросту добавляет имя клиента в уже существующий документ. Соответственно, колоссальная часть издержек клиента будет не оплатой страховых взносов, а вознаграждением кредитора за подключение клиента к общей программе. В этой ситуации расторгнуть договор, воспользовавшись периодом охлаждения, становится невозможно.

Вернуть часть внесенной суммы, расторгнув договор, возможно, когда данная ситуация оговаривается в правилах страхования. Некоторые финансовые учреждения предоставляют некоторый срок, когда возможно полностью вернуть свой платеж. Однако чаще всего возвращается только некоторая часть платежа, пропорциональная неиспользованному сроку, из которого вычитается комиссия финансовой организации. Некоторые компании увеличивают долю комиссионных до 90%. В тех редких случаях, когда финансовое учреждение соглашается вернуть комиссионную плату, оно имеет право удержать НДФЛ с этой суммы.

А вот сумму, которая была уплачена за подключение к уже существующему страховому договору, принято считать платой за услугу. Отказываясь от договора, клиент получает безвозмездное перечисление со стороны банка суммы, равной уплаченной комиссии. Подобные поступления в законодательном порядке облагаются НДФЛ.

Отказаться от индивидуальной страховки можно, пока не истек период охлаждения. Главное в данном случае – своевременно подать запрос на отказ от услуг страховой организации. Сделать это нужно не позднее 5-ти рабочих дней после подписания договора о сотрудничестве. На этот срок не влияет дата, когда была уплачена страховая премия. Если уложиться в этот срок не получилось, то можно разорвать сделку, вернув некоторую часть премии, при условии, что это предусмотрено документами.

| Видео (кликните для воспроизведения). |

Данное правило работает и в случае отказа от сделки причиной, которому стало погашение займа раньше срока. В данном случае возврат части премии при расторжении сделки связан еще и с порядком, по которому в документе определяется страховая сумма. Если она четко привязана к остатку задолженности, то есть шанс вернуть премию себе. Однако, чаще всего, это приходится делать с помощью суда.

Если же сумма страхового платежа остается неизменной в течение всего срока кредитования, то вернуть часть уплаченной премии будет невозможно. Единственным исключением может быть случай, когда удастся доказать, что эта сделка была навязана банком. Сделать это практически невозможно.

Важные нюансы отказа от добровольного страхования

Для расторжения договора за пять дней с момента его заключения главным руководством выступают определенные правила. Большинство страховых учреждений указывают в договорах условия, согласно которым при отказе от услуг клиент может получить определенную часть страховых издержек. Размер этой части пропорционален неиспользованному сроку, из которого вычитаются затраты на улаживание формальностей. Подобные издержки могут достигать пределов 25—90%.

Кроме того, в правилах страхования зачастую используются формулировки, которые предполагают вычитание из суммы, выплачиваемой клиенту после расторжения договора. Если страховые документы не содержат данного положения, то страховые расходы не возвращаются.

Когда стоит прибегать к услугам юриста

Отказ от договора страхования в течение 5 дней — наиболее приемлемый сценарий для клиента. Далее вернуть себе страховую премию практически невозможно. Сделать это можно только через суд. При судебном разбирательстве стоит учесть соотношение затрат на услуги адвокатов и собственную прибыль в результате выигрыша дела. Понятно, что важен сам принцип. Необходимо добиться справедливости и наказать тех, кто обманул клиента при оформлении кредита. Факт обмана установить очень сложно. Чаще кредитные инспектора просто не упоминают о страховке.

Чтобы не попасть впросак и не оформить страховку, следует прислушаться к следующим рекомендациям:

- Внимательно от «А» до «Я» читать кредитный договор. Как бы банально это ни звучало, стоит читать то, что написано мелким шрифтом. Но как правило, размер страховой премии указан в графике платежей.

- Посчитать размер собственной переплаты, выполнив простые арифметические действия. Необходимо умножить количество месяцев, на которые предоставляется займ, на размер ежемесячного платежа. Из полученного результата необходимо вычесть сумму средств, которую клиент получает на руки. Далее стоит поинтересоваться у кредитного менеджера почему размер переплаты такой большой.

- Поинтересоваться об отзывах клиентов банка. Не нужно читать сами отзывы на сайте кредитора. Есть независимые интернет-ресурсы, где клиенты различных банков делятся впечатлениями и дают советы.

Страхование жизни – добровольная услуга при банковском кредите. Однако если полис все же навязали, отменить страховку по кредиту удастся в течение пяти суток с момента заключения сделки с банком. Чтобы расторгнуть договор страхования, не требуется прибегать к услугам юристов. Можно скачать образец заявления на расторжение страховки по кредиту на сайте банка, самостоятельно его заполнить и обратиться в страховую компанию.

Есть и другой путь. Можно непосредственно обратиться в банк. Менеджеры обязаны оказать помощь в расторжении страховки. Они же должны будут передать документы в страховую компанию. При этом важно:

- не отдавать свой оригинал договора страхования;

- сделать копию заявления на отказ от услуг страховщика;

- не слушать советов кредитных менеджеров и долго не думать.

Расторгнуть договор страхования вполне реально в течение пяти дней. Далее практически нереально вернуть себе деньги. Однако, как говорится, лучше предупредить, поэтому стоит быть предельно внимательным при подписании кредитного договора и не верить сотрудникам банка на слово, а также стоит знать свои гражданские права, чтобы не попадать в неловкие ситуации.

Расторжение договора страхования + образцы заявлении

У клиентов многих банков нередко возникает вопрос, можно ли расторгнуть страховой договор и вернуть деньги. Так как эта тема актуальная, посвятим данную статью анализу случаев, когда закон позволяет вернуть деньги за страховку. Узнаем и о случаях, когда интересы страховой организации защищаются законом. Если вас интересует информация по определенному банку, то переходите на раздел посвященный этому вопросу.

Законодательство

Также ГК РФ разрешает преждевременное расторжение страхового договора по желанию страхователя, но при этом оплаченные страховые взносы не возвращаются.

Правила расторжения договора, оговоренные в законе, подлежат неукоснительному соблюдению, если в самом договоре не указаны дополнительные нюансы расторжения.

Что такое «период охлаждения»?

В 2005 году Банком России был введен новый указ № 3854-У, устанавливающий период охлаждения. На его основе застрахованным гражданам дается 14 дней после подписания страховки. В течение этого периода возможно аннулировать страховой договор, не неся каких-либо потерь. Но здесь важно, чтобы не наступила страховая ситуация. Но если расторжение договора осуществляется после 14-дневного срока, то страховщику дается право не возвращать сумму, на протяжении периода, когда страховка действовала.

До недавнего времени «период охлаждения» равнялся 5 дням. С 2018 года его продлили до двухнедельного периода. Страховщик вправе его увеличить, при этом он обязательно должен обозначить данный факт в страховом договоре. Возврат денег должен быть выполнен не позднее 14 дней с момента подачи заявления о желании расторгнуть страховой договор.

Также следует отметить, что «период охлаждения» действует на страхование:

- накопительное;

- пенсионное;

- добровольное;

- инвестиционное;

- страхование от болезней и несчастных случаев;

- КАСКО, ОСАГО;

- имущественных ценностей;

- финансовых рисков;

- водного транспорта.

Как воспользоваться «периодом охлаждения»?

Чтобы воспользоваться правом на разрыв договора страхования, потребуется написать заявление от руки в свободной форме и передать его в офис компании-страховщика.

Если в заданном населенном пункте представительство отсутствует, то заявление с данными счета и описью содержимого отправляется в основное отделение страховщика заказным письмом.

ЦБ РФ не указывает точного перечня требуемых документов, поэтому этот список должен отражаться в правилах страхования. Если его нет, то будет достаточно заявления с указанием данных о страхователе и номере расторгаемого соглашения.

Расторжение страховок, оформленных при получении кредита

Тема о расторжении страхового соглашения с возвратом денег нередко поднимается после получения кредита с одновременным страхованием жизни. Чтобы понимать, получится ли вернуть часть денег при расторжении страхового договора, следует знать, что существует два вида страховых соглашений:

- страховой индивидуальный полис;

- коллективная программа страхования.

В первом случае возврат денег возможен. Во втором случае кредитная и страховая организация заключают между собой договор о страховании жизни заемщиков. В результате чего большая сумма страхового отчисления будет являться погашением комиссии банку за присоединение заемщика к программе страхования. При таких условиях «период охлаждения» не предусмотрен, поэтому и разорвать договор не получится.

Отказаться от страхования и возвратить часть денег при условии оформления страхового индивидуального полиса возможно, если правила это позволяют. Обычно банки возвращают часть средств тогда, когда клиент полностью погасил долг. И в таких случаях обычно возвращается не вся цена страховки, а только сумма, пропорциональная неиспользованному сроку за вычетом банковской комиссии. Клиенту банка, который имеет страховой индивидуальный полис и хочет от него отказаться, позволяется сделать это в течение «периода охлаждения». В этом случае в течение 14-дневного периода со дня его подписания важно написать заявление о желании расторгнуть договор и получить возврат суммы.

Период «охлаждения»

ПАО СК «Росгосстрах» уведомляет, что согласно требованиям Указания ЦБ РФ от 20.11.2015 №3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» (период «охлаждения») изложенный ниже порядок обращения распространяется только на договоры страхования, заключенные с физическими лицами, и не распространяется на следующие виды страхования:

- Все обязательные виды страхования (в т.ч. ОСАГО и Зелёная карта)

- Договоры страхования лиц, выезжающих за рубеж (кроме договоров смешанного страхования/страхования по нескольким видам)

- Договоры страхования ответственности, кроме заключенных на Правилах №153 и №92

- Договоры добровольного медицинского страхования, заключенные на правилах №195, №208 и №220

Обращаем Ваше внимание, что в случае подачи заявления на расторжение в течение 14 дней с даты заключения Ваш договор страхования прекратит своё действие и ПАО СК «Росгосстрах» не будет иметь никаких правовых обязательств, прямо или косвенно связанных с данным договором страхования, включая урегулирование убытков. Если Вы всё же намерены расторгнуть договор, заявление можно подать одним из следующих способов по Вашему выбору:

- По почте в адрес филиала ПАО СК «Росгосстрах» по месту фактического нахождения

- Путём личного обращения по месту приёма заявлений на расторжение в течение 14 дней

По договорам страхования, заключенным в рамках программ «Драйвер», «Премиум», «Премиум плюс» дочерним обществом ПАО СК «Росгосстрах» ООО СК «Росгосстрах Жизнь» (ранее ООО «СК «ЭРГО Жизнь»), необходимо обратиться в отделение банка, в котором был оформлен договор страхования. После обращения сотрудник банка подготовит пакет документов и передаст его Страховщику.

Контактную информацию и образцы заявлений можно получить на интернет-сайте Страховщика www.ergolife.ru. Также вы можете обратиться в службу клиентской поддержки компании (Страховщика) по тел.: 8 (800) 100-12-10 (бесплатно по России).

Возврат премии может быть осуществлён одним из следующих способов по Вашему выбору:

- Безналичным переводом по реквизитам, предоставленным Страхователем

- Наличными денежными средствами из кассы по месту обращения Страхователя

Рекомендуем выбирать безналичный перевод, поскольку в данном случае Вам не потребуется тратить своё личное время на визит в кассу.

При подаче заявления на расторжение Вам необходимо предоставить следующие документы:

- Оригинал договора страхования.

- Оригинал документа, подтверждающего оплату страховой премии (квитанция по форме А7 и т.п.).

- Паспорт гражданина РФ или иной документ, удостоверяющий личность.

- Заявление на расторжение.

При личном визите форма для заполнения будет предоставлена сотрудником ПАО СК «Росгосстрах».

При личном визите форма для заполнения будет предоставлена сотрудником ПАО СК «Росгосстрах».

При личном визите форма для заполнения будет предоставлена сотрудником ПАО СК «Росгосстрах».

Просим заполнять документы разборчивым почерком, лучше всего печатными буквами – так оператор сможет быстрее обработать Ваше заявление.

Досрочное расторжение договора страхования жизни по кредиту и порядок возврата средств

Оформление договора страхования жизни клиента при получении кредита — необязательное условие, однако многие граждане узнают об этом после оформления договора с банком. По российскому законодательству заёмщик вправе расторгнуть договорные обязательства со страховой компанией в любое время. При этом он получит обратно все затраченные на страхование средства или их часть. Это зависит от срока, в который клиент решил отказаться от страховки и специальных условий банка.

Расторжение страхового соглашения и возврат денег

Договор страхования жизни вступает в силу не сразу. Клиент, который обратится в компанию с заявлением об упразднении заключённого им в банке договора в период охлаждения, должен получить 100% суммы, затраченной на оплату страховой премии. Важно, чтобы в этот срок не наступил страховой случай.

Если гражданин решил отказаться от страхования после даты начала действия договора, компания вправе удержать часть страховой премии. Расчёт проводят пропорционально времени действия официально оформленных отношений. Деньги не вернут, если в договоре нет пункта о возмещении остатка по страховке при досрочном погашении кредита.

Основания для расторжения договора страхования жизни

В заявлении о досрочном расторжении договора страхования жизни по кредиту клиент должен указать объективную причину своих действий. К вниманию принимаются следующие объяснения:

- услуга по страхованию была навязана заёмщику. Банки часто «шантажируют» клиентов тем, что откажут в кредите, если они не оформят страховой полис;

- предоставление клиенту неполной или недостоверной информации о деятельности страховщика;

- упразднение, реорганизация компании, с которой заключён договор;

- желание клиента переоформить отношения с другой компанией.

Фирма, предоставляющая страховые услуги, вправе сама инициировать расторжение договора с клиентом. Основанием для этого могут служить недостоверные данные, предоставленные гражданином, или нарушение им обязательств по уплате страховых взносов.

Как по закону расторгнуть контракт со страховщиком

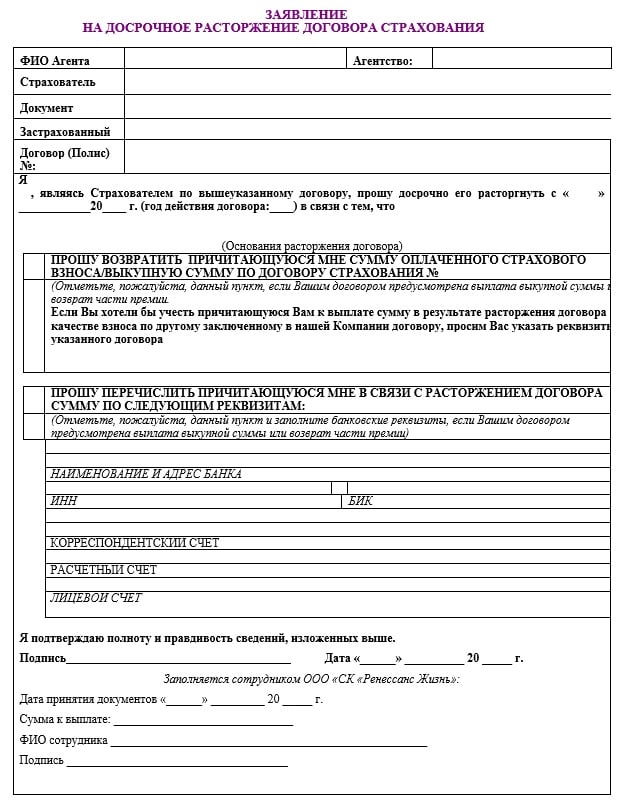

Чтобы расторгнуть договор страхования жизни по кредиту, клиент должен обратиться в офис своей страховой компании (или через официальный сайт) и заполнить заявление о досрочном отказе от договора с ней. В нём обязательно должны быть прописаны следующие пункты:

- собственные ФИО;

- информацию о компании-страховщике;

- данные агентства и ФИО агента, осуществлявшего процедуру заключения контракта;

- реквизиты страхового полиса в соответствии с оригиналом;

- дату, с которой следует прекратить действие договора;

- причину (основание) для расторжения соглашения;

- просьбу о возврате суммы оплаченного страхового взноса или выкупную сумму по договору с указанием его номера;

- точные реквизиты банка с указанием лицевого счёта, на который страховщик должен будет перечислить деньги клиенту;

- в конце ставится подпись застрахованного лица с датой составления заявления, которыми он подтверждает достоверность представленной в документе информации.

Образец заявления на досрочное расторжение договора страхования можно скачать по этой ссылке

Заявление должно быть принято и оформлено по регламенту сотрудником страховой компании. Он проводит расчёт и указывает сумму, которая полагается к выплате застрахованному гражданину. Возврат денег застрахованному лицу осуществляется в течение 10 дней по реквизитам, которые прописывает клиент в заявлении к страховой компании.

О том, как досрочно расторгнуть договор страхования жизни, расскажет юрист

По существующему законодательству отказать клиенту в его желании досрочно прекратить действие соглашения не могут. Если это происходит, гражданин вправе обратиться за юридической помощью и написать исковой документ в судебную инстанцию. К нему прикладывают копии следующих документов:

- паспорта;

- страхового полиса;

- договора страхования и кредитования;

- бумаги, которые могут стать доказательством весомости причин расторжения соглашения.

Если страховщик отказывает в расторжении контракта, клиент может обратиться в банк, где брал кредит. Менеджеры обязаны оказать содействие и помочь клиенту в процедуре прекращения действия соглашения по страховке.

Возврат страховой премии и порядок расторжения договора страхования жизни

Кредитные организации всегда стремятся гарантировать возврат денежных средств, выданных заёмщикам. Одним из способов является страхование жизни и здоровья клиента. Менеджеры активно уговаривают клиентов заключить такое соглашение в дополнение к кредитному, чтобы в случае несчастья кредит не лёг на плечи наследников или поручителя.

Зачастую заёмщики даже не обращают внимания на подписание предоставляемых документов и только дома обнаруживают, что в общем пакете присутствует договор страхования. В любом случае договор подписывается добровольно.

О том, как расторгнуть договор страхования жизни и вернуть деньги, задумываются многие заёмщики. Независимо от способов навязывания страховки, по прошествии нескольких дней человек может передумать и пожалеть о том, что согласился с аргументами менеджера по кредиту. В некоторых случаях закон позволяет такому клиенту отказаться от страховых соглашений, заключённых дополнительно, и потребовать возвращения внесённой платы.

Финансовая защита рисков

Страховка жизни может быть предложена при оформлении займа только в качестве дополнительной услуги. Решение о её покупке клиент должен принять добровольно.

Заявка на кредит рассматривается банком независимо от того, согласился ли заёмщик застраховать себя от несчастных случаев. Единственным последствием отказа от оформления страховки может быть повышение процентной ставки, если такое положение предусмотрено договором. При внимательном подсчёте суммы, которую нужно будет вернуть кредитной организации, можно понять целесообразность страхования. Иногда повышение процентной ставки незначительно влияет на ежемесячные платежи, но если общие выплаты по кредиту без защиты рисков увеличиваются несоразмерно размеру страховки, то лучше согласиться на оплату полиса.

Расторжение договора страхования жизни можно произвести в любой момент, как и любого другого соглашения, заключённого добровольно. При этом можно не указывать причины, по которым он расторгается. Если вы решили отказаться от финансовой защиты рисков, стоит обратить внимание на состав соглашения и сроки, в которые предусмотрено полное возмещение уплаченных денег.

Возврат суммы страховой премии при расторжении договора предусмотрен законодательно при соблюдении определённых условий. Страховые компании могут смягчать условия для своих клиентов, но не противоречить законодательным нормам.

Возврат денежных средств

Как правило, вернуть деньги за страховку довольно просто, если вы своевременно обратитесь с соответствующим заявлением. Возвращение средств, в случае прекращения действия страхового контракта, регулируется Указанием Банка России N 3854-У от 20.11.2015 г.

Порядок действий зависит от того, сколько дней прошло с даты совершения сделки:

- Менее 5 рабочих дней.

- 6 рабочих дней и более.

Начиная с шестого рабочего дня после покупки полиса добровольного страхования, получить деньги назад становится сложнее, а в некоторых ситуациях – невозможно.

Отказ от заключённого договора в течение 5 дней

Для аннулирования сделки и получения обратно денег достаточно написать заявление о возврате страховой премии и передать его страховщику. К заявлению рекомендуется прикладывать копии паспорта заявителя, также можно приложить копию договора страхования.

В текст заявления следует включить:

- Наименование компании.

- ФИО и контакты застрахованного лица.

- Реквизиты документа, подлежащего аннулированию.

- Причину прекращения сделки.

- Предпочтительный способ получения средств.

Документы можно передать специалистам компании лично или переслать по почте заказным письмом с уведомлением о вручении. Если вы планируете подать документы лично, то заполните заявление прямо в офисе страховщика на его бланке, также обращение можно составить в отделении банка, в котором заключался договор. С заполненного бланка рекомендуется снять копию и потребовать, чтобы получатель документов поставил дату получения и расписался на копии.

Срок перечисления или передачи средств страхуемому не должен превышать 10 дней.

Возврат не предусмотрен совсем, если на момент поступления требований от клиента по его контракту произошёл хотя бы один страховой случай, предусмотренный правилами страховой компании. Кроме того, невозможно вернуть страховую премию при расторжении договора коллективного страхования (если страхователь и страховщик – юридические лица).

После окончания периода охлаждения

Можно ли вернуть страховку после истечения данного периода? На этот вопрос однозначно ответит только содержание договора.

Некоторые страховщики продлевают срок действия условий, описанных выше, до 30 календарных дней. Другие же позволяют получить деньги назад только в случае досрочной выплаты займа. Единых обязательных требований к страховщикам законом не установлено.

Внимательно прочитайте все пункты договора и правил. Вы вряд ли сможете найти в представленных документах информацию о том, как вернуть деньги за страхование жизни, но общие сроки расторжения договора должны быть указаны. Сфера законодательства о финансовой защите рисков довольно запутанная, поэтому лучше обратиться к квалифицированному юристу, чтобы удостовериться в возможности возврата денег.

Любой гражданин имеет право отказаться от страхования своей жизни при оформлении займа. При заключении кредитного договора всегда нужно внимательно вычитывать все подписываемые документы, чтобы в дальнейшем не выплачивать несогласованные суммы. Если вы дали согласие на страховку жизни, но передумали, то следует незамедлительно обращаться к страховщику, пока не прошло 5 рабочих дней с даты покупки полиса. Только в этом случае компания прекратит действие соглашения и гарантированно вернёт деньги.

| Видео (кликните для воспроизведения). |

К сожалению, в большинстве случаев самостоятельно взыскать уплаченные суммы за страховку не удаётся. Но если вы упустили законный срок обращения, то грамотный специалист вполне может найти подходящие способы решения вопроса, если договор со страховщиком позволяет оформить возврат средств по истечении периода охлаждения.

Источники

Пикуров, Н. И. Комментарий к судебной практике квалификации преступлений на примере норм с бланкетными диспозициями / Н.И. Пикуров. — М.: Юрайт, 2014. — 496 c.

Баскакова, М. А. Толковый юридический словарь бизнесмена (англо-русский, русско-английский) / М.А. Баскакова. — М.: Контракт, 2007. — 560 c.

Марченко, М.Н. Общая теория государства и права. Академический курс в 3-х томах. Том 1 / М.Н. Марченко. — М.: Зерцало, 2002. — 546 c.

-

Теория государства и права. В 2 частях. Часть 1. Теория государства. — М.: Зерцало-М, 2011. — 516 c.

Здравствуйте! Меня зовут Владимир, работаю больше 18 лет по специальности юрист, за весь опыт работы у меня получилось собрать большую базу статей по юридической тематике. Надеюсь данный материал для вас будет полезен.

Перед применением нужна консультация с профессионалами.