Содержание

- 0.1 НДС при списании кредиторской задолженности: проблемные ситуации

- 0.2 Проводки по списанию кредиторской и дебиторской задолженности

- 0.3 Дебиторская задолженность в бухгалтерском учете

- 1 Как списать кредиторскую задолженность с истекшим сроком давности

- 2 На что стоит обратить внимание при списании кредиторской задолженности

НДС при списании кредиторской задолженности: проблемные ситуации

Списание кредиторской задолженности с истекшим сроком исковой давности

Чтобы провести списание выявленной кредиторской задолженности, надо признать ее просроченной. По правилам ст. 196 ГК РФ общий срок давности равен 3 годам.

Важно! Данный период времени будет каждый раз исчисляться заново при подтверждении взаимных требований. Документом-основанием может стать акт сверки расчетов, подписанный сторонами.

Если 3-летний период все же прошел, подготавливается документация на списание:

- акт проведения инвентаризации задолженности;

- распоряжение директора о списании;

- бухгалтерская справка — обоснование списания.

Списание кредиторской задолженности с истекшим сроком исковой давности осуществляется в том отчетном периоде, который соответствует сроку истекшей давности и оформляется последним днем периода.

Если выявленная в ходе инвентаризации задолженность должна была списаться более ранним периодом, то нужно подавать уточненную декларацию за тот период. В противном случае при выявлении налоговыми органами сумм просроченной задолженности могут возникнуть негативные последствия, вплоть до усмотрения занижения налоговой базы и наложения штрафа в соответствии со ст. 122 НК РФ.

Важно определить порядок действия при списании НДС кредиторской задолженности.

Возможны 3 сценария развития событий:

- Покупатель получил товары (работы, услуги), но оплату не произвел. При этом «входной» НДС покупатель принял к вычету.

- Покупатель получил товары (работы, услуги), но оплату не произвел. «Входной» НДС покупатель НЕ принял к вычету.

- Поставщик получил аванс в счет будущих поставок, с которого он исчислил НДС. Однако отгрузки товаров (выполнения работ, оказания услуг) не произошло.

Рассмотрим каждую из этих ситуаций подробнее.

Есть вопросы по списанию кредиторской задолженности? Заходите на наш форум. Например, в этой ветке опытные бухгалтера дают советы о том, какими проводками оформляется списание предоплаты покупателя с истекшим сроком исковой давности.

НДС при списании кредиторской задолженности у покупателя: «входной» НДС принят к вычету

Если покупатель приобрел товары (работы, услуги), принял «входной» НДС к вычету, но оплату за них не произвел, то по окончании срока исковой давности кредиторскую задолженность нужно списать. В этом случае возникает вопрос: нужно ли восстановить НДС по приобретенным товарам (работам, услугам), ранее принятый к вычету?

В п. 3 ст. 170 НК РФ содержится закрытый перечень случаев восстановления «входного» НДС. Рассматриваемая ситуация в данном перечне не поименована. Следовательно, согласно действующему законодательству, восстанавливать НДС с невостребованной кредиторской задолженности не нужно.

Чиновники разделяют такую точку зрения. Так, в письме Минфина России от 21.06.2013 № 03-07-11/23503 подтверждено, что на основании положений абз. 2 п. 2 ст. 171 и п. 1 ст. 172 НК РФ суммы НДС принимаются к вычету независимо от того, произведен денежный расчет по приобретенным товарам (работам, услугам) или нет. В связи с тем что привязка к оплате отсутствует, восстанавливать суммы НДС, ранее принятые к вычету, нет необходимости.

Согласны с этим и суды (см., например, постановления ФАС Северо-Кавказского округа от 28.10.2010 № А53-23525/2010, ФАС Дальневосточного округа от 27.12.2010 № Ф03-8694/2010).

Списание просроченной кредиторской задолженности у покупателя: «входной» НДС не был принят к вычету

В этой ситуации покупатель приобретает товары (работы, услуги), но оплату за них не производит, «входной» НДС к вычету не принимает. По окончании срока исковой давности возникает вопрос: можно ли для целей налогового учета списать кредиторскую задолженность вместе с суммой НДС?

Ответ утвердительный. В данном случае вся сумма НДС может быть учтена во внереализационных расходах. Основание для этого — пп. 14 п. 1 ст. 265 НК РФ, где прямо указано, что расходы в виде налогов при поставке материально-производственных ценностей должны быть списаны в отчетном периоде как кредиторская задолженность с вышедшим сроком давности — по п. 18 ст. 250 НК РФ.

Списание просроченной кредиторской задолженности с НДС у продавца с аванса

В ситуации, когда поставщик получил аванс, начислил «авансовый» НДС, уплатил налог в бюджет, но отгрузку так и не произвел, у него формируется кредиторская задолженность в виде просроченной предоплаты с НДС.

При проведении операции по списанию невостребованной кредиторской задолженности поставщику необходимо решить следующие проблемные вопросы:

- может ли он принять к вычету суммы НДС с просроченного аванса;

- нужно ли в налоговом учете включать сумму НДС с аванса во внереализационные доходы;

- можно ли в налоговом учете включить сумму «авансового» НДС во внереализационные расходы.

1. Принятие «авансового» НДС к вычету

При получении предоплаты поставщик обязан исчислить и уплатить НДС (п. 1 ст. 154 НК РФ). При этом «авансовый» НДС можно принять к вычету:

- при осуществлении отгрузки (п. 8 ст. 171, п. 6 ст. 172 НК РФ),

- при изменении стоимости договора или его расторжении и возврате сумм полученной предоплаты (п. 5 ст. 171 НК РФ).

В связи с тем, что при списании просроченной кредиторской задолженности, образовавшейся по суммам авансовых платежей, продавец не возвращает аванс покупателю, права на вычет «авансового» НДС нет. Об этом говорят чиновники в письмах Минфина России от 07.12.2012 № 03-03-06/1/635, от 10.02.2010 № 03-03-06/1/58.

2. Включение «авансового» НДС во внереализационные доходы

Просроченная кредиторская задолженность, в том числе НДС, включается во внереализационные доходы (п. 18 ч. 2 ст. 250 НК РФ). Таким образом, сумму НДС нужно включить в доходы для налога на прибыль.

3. Включение «авансового» НДС во внереализационные расходы

Чиновники разъясняют, что гл. 25 НК РФ не предусматривает возможности включить во внереализационные расходы НДС по полученным авансам, списанным в связи с истечением срока исковой давности (Письма Минфина России от 07.12.2012 № 03-03-06/1/635, от 10.02.2010 № 03-03-06/1/58).

Однако существует альтернативная точка зрения, согласно которой «авансовый» НДС можно учесть во внереализационных расходах. Так, арбитры в Постановлении ФАС Московского округа от 19.03.2012 № Ф05-12939/11 отметили следующее:

- налоговым законодательством РФ не предусмотрено запрета на включение НДС, уплаченного в бюджет при получении авансов, в состав расходов при списании этого аванса как кредиторской задолженности по истечении срока исковой давности;

- принимая во внимание положения п. 7 ст. 3 НК РФ, налогоплательщик вправе учесть «авансовый» НДС в части кредиторской задолженности в составе внереализационных расходов в соответствии с пп. 20 п. 1 ст. 265 НК РФ.

Однако такую позицию придется отстаивать в суде.

Списание кредиторской задолженности НДС: проводки

Налоговый и бухгалтерский учет по-разному трактуют возможность списания сумм НДС по невостребованной кредиторской задолженности.

Для целей бухгалтерского учета суммы НДС списываются на расходы в любом случае.

Проводки по списанию сумм невостребованной кредиторской задолженности следующие.

Для покупателя: товары (работы, услуги) получены, но не оплачены; «входной» НДС принят к вычету

Дебет 10 Кредит 60 — произведено оприходование товаров (работ, услуг);

Дебет 19 Кредит 60 — отражен «входной» НДС по приобретенным товарам (работам, услугам);

Дебет 68 Кредит 19 — принят к вычету «входной» НДС;

Дебет 60 Кредит 91.1 — списана сумма кредиторской задолженности с учетом «входного» НДС.

Восстанавливать «входной» НДС не нужно.

Для покупателя: товары (работы, услуги) получены, но не оплачены; «входной» НДС не принят к вычету.

Дебет 10 Кредит 60 — произведено оприходование товаров (работ, услуг);

Дебет 19 Кредит 60 — отражен «входной» НДС по приобретенным товарам (работам, услугам);

Дебет 60 Кредит 91.1 — списана сумма кредиторской задолженности с учетом «входного» НДС;

Дебет 91 Кредит 19 — сумма НДС, не принятая к вычету, включена в расходы.

Для поставщика: получен аванс, исчислен «авансовый» НДС, однако поставка товаров (работ, услуг) не произошла

Дебет 51 Кредит 62 — от покупателя получен аванс;

Дебет 76 (НДС с аванса) Кредит 68 — начислен НДС с аванса;

Дебет 62 Кредит 91 — списана сумма просроченной задолженности за минусом НДС;

Дебет 91 Кредит 76 (НДС с аванса) — включен в расходы «авансовый» НДС.

Для Покупателя:

- если «входной» НДС был принят к вычету, то при списании кредиторской задолженности восстанавливать налог не нужно;

- если «входной» НДС не был принят к вычету, то в налоговом учете кредиторская задолженность включается во внереализационные расходы вместе с этим НДС.

Для Продавца:

- не принимать к вычету «авансовый» НДС при списании просроченной кредиторской задолженности, образовавшейся по суммам авансовых платежей;

- не исключать из суммы просроченной кредиторской задолженности сумму НДС при включении такой задолженности во внереализационные доходы;

- при нежелании спорить с проверяющими не включать во внереализационные расходы «авансовый» НДС при списании кредиторской задолженности.

Если же вы готовы спорить, то такой НДС можно включить во внереализационные расходы.

Проводки по списанию кредиторской и дебиторской задолженности

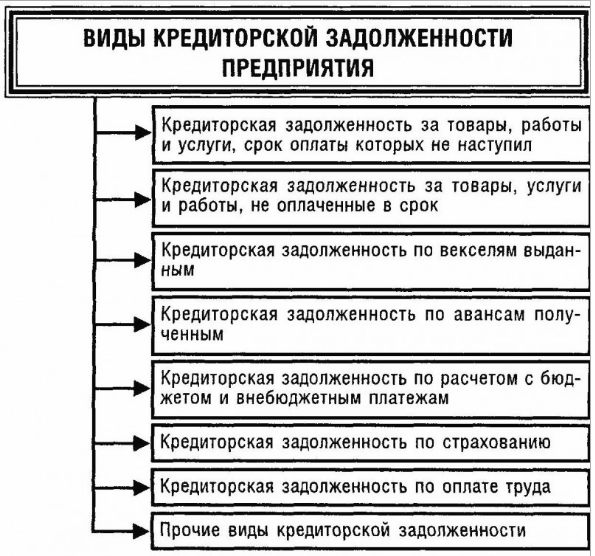

Каждая компания в текущей деятельности должна мониторить состояние расчетов с контрагентами, контролируя сроки и суммы взаимных долгов. Это напрямую сказывается на «чистоте» баланса предприятия. Но возникают ситуации, когда долг вернуть невозможно и необходимо списание кредиторской или дебиторской задолженности. Как поступить бухгалтеру, как провести такие операции, какие формируются проводки, какими документами руководствоваться — все это рассмотрим далее.

Как избежать споров

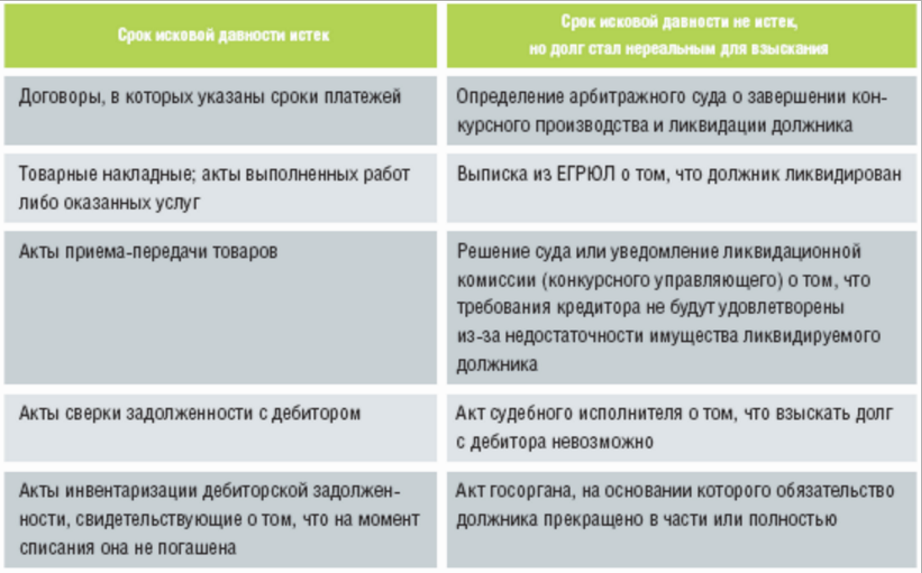

Для списания любого вида задолженности нужны веские основания, подкрепленные соответствующими документами. Таковыми, согласно НК РФ, являются:

- Окончание срока исковой давности;

- Ликвидация контрагента;

- Нереальность взыскания.

Для «расставания» с задолженностью компании необходимо оформить ряд документов по каждому обязательству:

- Акт инвентаризации взаиморасчетов с контрагентами (форма ИНВ-17);

- Постановление судебного пристава о прекращении исполнительного производства – в случае нереальности взыскания;

- Выписка из госреестра юридических лиц с записью о завершении процедуры ликвидации предприятия (ст.49, ст.63 ГКРФ) – в случае ликвидации контрагента;

- Приказ руководителя о списании, подписанный на основании перечисленных документов.

При этом КЗ учитывают в качестве внереализационных доходов, кроме задолженности перед госорганами и внебюджетными фондами (ст.250 НК РФ п.18; ст. 251 п.21), ДЗ – в составе внереализационных расходов либо относится на сч. 63 «Резервы по сомнительным долгам».

Важно: при списании ДЗ по причине нереальности взыскания по причине отсутствия у должника имущества необходимо учитывать такую задолженность в течение 5 лет за балансом на сч.007 для контроля за вероятностью ее взыскания при улучшении финансового состояния дебитора.

Получите 267 видеоуроков по 1С бесплатно:

Списываем дебиторку

Оформляем результаты инвентаризации и выявляем ДЗ с истекшим сроком давности. Документами, подтверждающими ее наличие и срок давности, служат:

- Договор и документы об оплате к нему;

- Документы, подтверждающие поставку (оказание услуг) – акты, накладные;

- Акт сверки (при наличии);

- Взаимная официальная переписка, подтверждающая факт истребования долга (претензии). Необходимо подкрепить копии писем документом, подтверждающим факт получения письма контрагентом (например, уведомление о вручении).

Важно учесть, что при наличии акта сверки на определенную дату срок начинает исчисляться сначала.

Документы для подтверждения невозможности взыскания: постановление судебного пристава или выписка из ЕГРЮЛ:

Списание дебиторской задолженности — проводки

В бухгалтерском учете порядок отражения таков:

1) Если резерв создавался (Приказ МинФина РФ от 29.07.1998г №34-н):

- Дт 63 Кт 62 (60,76,71,73,70) – списана дебиторская задолженность;

- Дт 007 – отражаем списанную задолженность за балансом.

2) Если резерв не формировали или его размер не покрывает величину долга:

- Дт 91.2 Кт 62 (60,76,71,73,70) – списана дебиторская задолженность;

- Дт 007 – отражаем списанную задолженность за балансом.

Размер резерва определяется отдельно по каждой сомнительной сумме задолженности. Формирование резерва с 2011г. стало обязанностью предприятий.

В налоговом учете для покрытия убытков от списания ДЗ используют резерв (ст. 266 НК РФ). Если он не создан или недостаточен, то задолженность относят на внереализационные расходы в том периоде, когда закончился срок давности или подтверждена невозможность взыскания (письмо ФНС РФ от 13.04.2011г. №16-15 / 035618.1).

Списываем кредиторку

Ежегодно компания перед формированием отчетности обязана провести инвентаризацию, в том числе и кредиторской задолженности. При выявлении КЗ с истекшим сроком давности ее списывают на основании приказа в состав доходов сч.91 и в целях бухгалтерского, и в целях налогового учета. Следует помнить, что по аналогии с ДЗ наличие подписанного акта сверки или получение официальной претензии от поставщика продляет срок давности:

Списание кредиторской задолженности — проводки

Как для налогового, так и для бухгалтерского учета кредиторскую задолженность (КЗ) списывают единообразно, следующими проводками:

- Дт 60 (76,70,71,73) Кт 91.1 – отражена списанная кредиторская задолженность.

Однако, в налоговом учете КЗ списывают в периоде, когда истек срок, независимо от даты ее выявления.

Для списания просроченной кредиторки необходим пакет документов:

- Договор;

- Акты оказанных услуг или накладные от поставщика;

- Акт сверки;

- Официальная претензионная переписка.

Собрав и проанализировав пакет документов, удостоверившись в истечении срока, нужно списать КЗ и отразить в составе налогооблагаемых доходов во избежание замечаний со стороны ИФНС.

Сроки инвентаризации задолженности устанавливаются учетной политикой, но проводить ее обязательно не реже 1 раза в отчетном периоде (году).

Добавить комментарий Отменить ответ

| Видео (кликните для воспроизведения). |

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Дебиторская задолженность в бухгалтерском учете

Наиболее распространенным видом дебиторской задолженности является долг покупателя перед поставщиком за отгруженную продукцию, выполненные работы и оказанные услуги. Нередки случаи, когда, получив товар, покупатель нарушает сроки оплаты по договору или по тем или иным причинам сообщает о своей неспособности осуществить оплату.

О случаях, когда дебиторская задолженность признается просроченной, безнадежной, об учете такой задолженности и ее списании в проводках мы расскажем в нашей статье.

Просроченная и безнадежная задолженность. Резерв сомнительных долгов

Дебиторскую задолженность называют просроченной, если поставщиком отгружен товар (выполнены работы, услуги), а покупателем не осуществлена оплата за данный товар в сроки, определенные договором поставки. В случае, если существует вероятность не погашения долга, то задолженность признается сомнительной и под сумму долга создается резерв.

В учете сумму резерва относят к операционным расходам. Создание резерва производится за счет прибыли предприятия и отражается проводкой:

Резерв с создается и используется предприятием при выполнении следующих условий:

- процедура создания резерва регламентируется учетной политикой предприятия;

- сумма резерва не превышает 10% от выручки отчетного периода;

- количественный показатель резерва вычисляется по результатам проведенной инвентаризации на 1-е число отчетного периода.

В случае, если проведя инвентаризацию, поставщик обнаружил, что срок по дебиторской задолженности истек срок исковой давности, то она признается безнадежной.

Кроме того, Налоговый кодекс позволяет считать долг безнадежным, если предприятие должник объявлено банкротом или ликвидировано, а следовательно не может исполнить свои обязательства по выплате долга. Списание безнадежной задолженности проводится по решению правления организации.

Списание просроченной «дебиторки»

Сумма просроченной дебиторской задолженности, которая была признана безнадежной, подлежит списанию за счет созданного ранее резерва и учитывается как нереализационный расход. В учете списание проводится по Дт счета 63 «Резерв сомнительных долгов», который, в зависимости от вид операции, кредитуется со счетами учета расчетов с контрагентами (счета 62, 60, 70, 71, 73, 76).

Как списать задолженность прошлых лет — проводки на примере

Рассмотрим операции по списанию долга на примере:

ООО «Лакмус» была проведена инвентаризация на 01.07.2015, по результатам которой было принято решение о создании резерва на сумму 54 000 руб. В сентябре 2015 было выявлена неплатежеспособность должника ООО «Лакмус» — покупателя ООО «Парус», по причине признания последнего банкротом. Долг ООО «Парус» в сумме 72 000 руб. (НДС 10 983 руб.) был признан безнадежным.

Бухгалтером ООО «Лакмус» были сделаны следующие проводки:

Механизм и сроки списания кредиторской задолженности

Бухгалтер должен применять бухгалтерские проводки по списанию кредиторской задолженности до полного ее погашения перед контрагентами и прочими лицами. В случае длительности кредитных взаимоотношений и отсутствия претензий со стороны кредиторов, а также по истечению периода истребования данная сумма подлежит списанию согласно пп. 7, 10.4 ПБУ 9/99.

Согласно ст. 195 и 196 ГК РФ сроком давности являются 3 года с числа образования кредитных обязательств, если в этот период должник признает свой долг или указывает на наличие собственных долгов иными своими действиями, то период возобновляется с числа данного события.

Списание кредитных долгов должно совершаться по каждой сумме и договору индивидуально.

Как происходит списание просроченной кредиторской задолженности?

Чтобы убрать с баланса долговые обязательства, необходимо предварительное проведение инвентаризации на основании приказа руководителя. По итогам инвентаризации составляется акт по каждому основанию отдельно с отражением его суммы. Именно данный документ является основанием для издания официального распоряжения о списании долгов.

Совет: если задолженность уже просроченная, необходимо составление бухгалтерской справки как письменного обоснования наличия долгов после истечения срока. Она должна быть носителем информации относительно размера обязательств, причины и периодов их образования. Основанием для составления данного документа являются бухгалтерские регистры, а также акты сверки с кредиторами и прочие акты, указывающие на наличие долгов и причину образования.

Списана кредиторская задолженность (проводка)

Отражение в качестве прочих доходов проводок по списанию просроченной кредиторской задолженности происходит посредством корреспонденции счета 91 субсчет 1 с различными основаниями для возникновения кредита. Подробности в таблице.

Учет расчетов с поставщиками и подрядчиками относительно оказанных ими услуг или получения от них х товара

Расчет с покупателями и заказчиками

Расчеты по краткосрочным/долгосрочным кредитам/займам

Расчеты по налогам, сборам, социальному страхованию и обеспечению

Расчеты с персоналом относительно выплат платы за труд, премий и прочих официальных начислений

Расчеты с подотчетными лицами за выполнение каких-либо поручений, поездок в командировки и прочее

Проводки по списанию дебиторской и кредиторской задолженности

Совет: списывать долговые обязательства следует по следующей формуле: Дт 60 или другой актуальный счет Кт 91-1, если же дело касается расчета с учредителями, то по кредиту необходимо указывать 84.

Списание кредиторской задолженности (проводки в типовых ситуациях)

В процессе работы предприятия оснований для списания безнадежной кредиторской задолженности с использованием соответствующих проводок может быть достаточно, но среди них существуют и наиболее применяемые:

- самая распространенная – это списание кредиторской задолженности проводки по 60 счету: долги перед поставщиками и подрядчиками, оказавшими услугу по кредиту 91;

- не меньшей популярностью пользуется проводка Дт 62 Кт 91 – получение предоплаты за будущие поставки или работы, которые так и не были выполнены;

- возникают и такие крайне не выгодные обязательства, указанные в проводке Дт 76 Кт 91 – долги перед персоналом, которые согласно законодательству являются депонированными;

- если же лицо подотчетное, то столь строгих правил начисления пени нет, поэтому обязательства перед ними отражаются в проводке Дт 71 Кт 91;

- если кредиты признаны безнадежными, кроме долгов по налогам, сборам, пеням и штрафам, или проводки по списанию кредиторской задолженности на забалансовый счет 20 выполняются в случае смерти или ликвидации кредитора, то все это нужно подтверждать соответствующими документами.

Совет: в данном случае следует учитывать не только документальное подтверждение ликвидации/смерти, но и отсутствие притязаний со стороны наследников, которое также должно иметь официальный характер.

Списывая долги перед учредителями относительно распределения дивидендов, которые формируются из чистой прибыли, при не востребованности обязательств, предприятие восстанавливает баланс доходов. Для отражения данной проводки используется счет 75 (если учредитель не трудится в компании) или 70 (если он трудоустроен в организации).

Кроме этого существует списание кредиторской задолженности проводки в налоговом учете по дебетовому счету 68, 69, при этом необходимо помнить, что долги перед бюджетом не учитываются в доходы, с которых впоследствии будут взиматься налоги. Согласно законодательству включение кредитных долгов в состав доходов необходимо выполнять в периоде их возникновения вне зависимости от проведения в это время инвентаризации.

| Видео (кликните для воспроизведения). |

Из всего следует, что списывать обязательства перед третьими лицами необходимо корректно, с использованием соответствующих счетов в проводках, а также по итогам сроков давности, определение которых должно выполняться точно. При этом в процессе данного мероприятия следует учитывать достоверность информации из бухгалтерской отчетности. Также необходимо учитывать специфику списываемых долгов, например, если списать обязательства по дивидендам в качестве кредита, нужно применять показать 84, а не 91.

Источники

ред. Суханов, Е.А. Том 1. Гражданское право. Общая часть; М.: Волтерс Клувер; Издание 3-е, перераб. и доп., 2013. — 720 c.

Теория государства и права. — М.: Инфра-М, Норма, 2011. — 496 c.

Великородная, Л. И. Государственная регистрация юридических лиц: от создания до ликвидации / Л.И. Великородная. — М.: Московская Финансово-Промышленная Академия, 2011. — 304 c.

-

Графский, В.Г. Бакунин; Юридическая литература, 2013. — 144 c.

Здравствуйте! Меня зовут Владимир, работаю больше 18 лет по специальности юрист, за весь опыт работы у меня получилось собрать большую базу статей по юридической тематике. Надеюсь данный материал для вас будет полезен.

Перед применением нужна консультация с профессионалами.