Содержание

- 1 НОВЫЕ ФОРМЫ .РФ

- 2 Ликвидация ООО 2019, ликвидация ООО пошаговая инструкция, образец ликвидации юридического лица, официальная ликвидация организации, заполнение формы Р15001 образец

- 3 Срок ликвидационного баланса

- 4 Промежуточный ликвидационный баланс: образец заполнения 2017

- 5 11 ошибок при ликвидации компании

- 6 Промежуточный ликвидационный баланс

- 7 Окончательный ликвидационный баланс: порядок составления, срок сдачи

НОВЫЕ ФОРМЫ .РФ

• Регистрация • Внесение изменений • Ликвидация

Сайт использует

госсервисы:

Необходимая при заполнении форм информация:

Ликвидация ООО 2019, ликвидация ООО пошаговая инструкция, образец ликвидации юридического лица, официальная ликвидация организации, заполнение формы Р15001 образец

Ликвидация ООО — более сложный, дорогой и долгий процесс, нежели регистрация ООО или закрытие ИП. Не секрет, что помимо ликвидации юридического лица официальным способом (добровольная ликвидация), существуют и альтернативные способы ликвидации. Из данной статьи Вы узнаете в максимально доступной форме как ликвидировать ООО без долгов самостоятельно официально, не прибегая к услугам юридических фирм, что сэкономит Вам до 40 000 рублей в зависимости от региона.

Форма Р15001 предназначена для уведомления о ликвидации юридического лица.

Форма Р16001 предназначена для государственной регистрации юридического лица в связи с его ликвидацией.

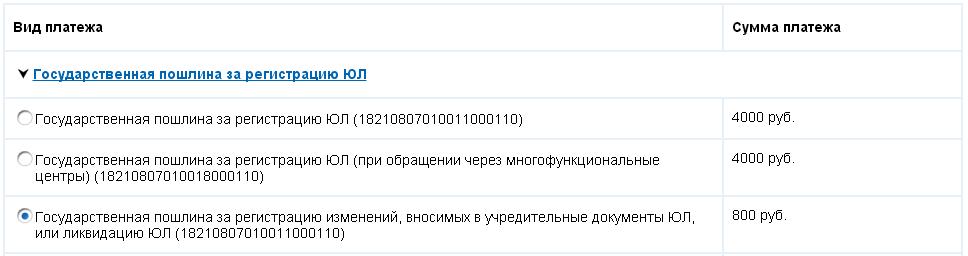

Типичные расходы на ликвидацию ООО по г. Москва:

— госпошлина за ликвидацию ООО – 800р.

— услуги юристов по подготовке и подаче документов – от 15000 до 30000р.

— нотариальное заверение 2-х уведомлений Р15001 и заявления Р16001 – от 3000 до 4500р.

— нотариальная доверенность для представителя – от 1000 до 1500р.

— публикация сообщения о ликвидации ООО в журнале «Вестник государственной регистрации» — 2300р.

Процедура добровольной ликвидации ООО занимает не менее трёх месяцев и состоит из следующих четырёх основных этапов:

1. Принятие решения о ликвидации ООО и уведомление о начале процедуры ликвидации ООО

Учредители (участники) ООО на общем собрании принимают решение о ликвидации ООО и формировании ликвидационной комиссии или о назначении ликвидатора. Решение о ликвидации принимается участниками единогласно (абз. 2 п. 8 ст. 37 ФЗ «Об ООО»). В течение 3х рабочих дней после даты принятия решения о ликвидации ООО нужно представить в налоговую по месту нахождения ООО нотариально заверенное Уведомление о ликвидации юридического лица по форме Р15001. К нему прилагается решение (протокол) о ликвидации ООО. Заявителем на протяжении всей процедуры ликвидации выступает руководитель ликвидационной комиссии или ликвидатор ООО.

2. Публикация сообщения о ликвидации ООО в журнале «Вестник государственной регистрации»

После внесения в ЕГРЮЛ сведений о начале процедуры ликвидации необходимо опубликовать в журнале «Вестник государственной регистрации» сообщение о ликвидации ООО, а также о порядке и сроке заявления требований кредиторами. Публикация в Вестнике до подачи уведомления о начале ликвидации (и одновременно с ним) не допускается. Общество обязано уведомить в письменном виде всех известных на момент принятия решения о ликвидации ООО кредиторов о планируемом прекращении деятельности.

3. Уведомление о составлении промежуточного ликвидационного баланса ООО

Не ранее, чем через 2 месяца после публикации сведений о начале процедуры ликвидации ООО в журнале «Вестник государственной регистрации» бухгалтерия составляет промежуточный ликвидационный баланс, утверждаемый общим собранием участников (единственным участником), который рекомендуется подать на госрегистрацию вместе с уведомлением о ликвидации юридического лица по форме Р15001. Прямой обязанности подавать в налоговую сам ПЛБ нет, достаточно только уведомления о его составлении и соответствующего решения ОСУ, однако, многие налоговые продолжают его требовать.

Внимание! Уведомление о составлении промежуточного ликвидационного баланса не может быть представлено в регистрирующий орган, если в отношении ООО, находящегося в процессе ликвидации, начато и не закончено какое-либо судебное разбирательство или начата и не закончена выездная налоговая проверка.

После подачи промежуточного ликвидационного баланса необходимо произвести расчеты с кредиторами, реализацию имущества, распределение выручки после расчетов и реализации между участниками (если она есть), закрытие банковских счетов.

4. Сдача ликвидационного баланса ООО и заявления о ликвидации ООО

После внесения в ЕГРЮЛ сведений о составлении промежуточного ликвидационного баланса, бухгалтерия составляет ликвидационный баланс, утверждаемый общим собранием участников (единственным участником), который необходимо подать вместе с заявлением о государственной регистрации юридического лица в связи с его ликвидацией по форме Р16001, не забыв приложить квитанцию об уплате госпошлины за ликвидацию ООО в размере 800 рублей.

Необходимые документы для заверения нотариусом заявлений на ликвидацию ООО

При ликвидации ООО необходимо нотариально заверить подпись заявителя на формах Р15001 и Р16001. Дополнительно, к обозначенным выше документам, нотариус потребует:

1. Выписку из ЕГРЮЛ (свежую);

3. Свидетельство ОГРН;

4. Свидетельство ИНН;

5. Решение (протокол) о назначении руководителя (генерального директора ООО).

— Как правило, оригиналов вышеуказанных документов более чем достаточно. Вы можете уточнить список документов, необходимых для ликвидации ООО, непосредственно у Вашего нотариуса.

— Перед походом к нотариусу обязательно закажите выписку из ЕГРЮЛ. Как заказать выписку из ЕГРЮЛ самостоятельно читайте в статье Получение выписки из ЕГРЮЛ или ЕГРИП.

Ликвидация ООО 2019 пошаговая инструкция:

Этап 1 — Принятие решения о ликвидации ООО и уведомление о начале процедуры ликвидации ООО

1. Подготавливаем протокол о ликвидации ООО и назначении ликвидатора ООО. В случае если участник один, то соответственно подготавливается решение о ликвидации ООО и назначении ликвидатора.

2. Скачиваем актуальный бланк уведомления о ликвидации юридического лица — форма Р15001 скачать в формате Excel и заполняем. В этом Вам поможет образец уведомления о ликвидации ООО 2019 по форме Р15001 с пояснениями. Для просмотра образца Вам понадобится бесплатная программа для чтения PDF файлов, последнюю версию которой можно скачать с официального сайта Adobe Reader.

3. Ликвидатор ООО идёт к нотариусу заверять свою подпись на заявлении Р15001, взяв с собой паспорт и необходимый пакет документов ООО, который был упомянут выше.

4. Далее ликвидатор ООО идет в налоговую, взяв с собой паспорт, и подает заявление Р15001 — 1шт., решение (протокол) о ликвидации ООО — 1шт. инспектору в окошко регистрации, после чего получает с отметкой инспектора расписку в получении документов, представленных заявителем в регистрирующий орган.

5. Через неделю (5 рабочих дней) ликвидатор ООО идет с паспортом и распиской в налоговую и получает лист записи единого государственного реестра юридических лиц (лист записи ЕГРЮЛ), свидетельствующий о том, что ООО находится в процессе ликвидации.

Этап 2 — Публикация сообщения о ликвидации ООО в журнале «Вестник государственной регистрации»

1. Подаём заявку на публикацию сообщения о ликвидации ООО в журнал «Вестник государственной регистрации». Подробная инструкция по заполнению, оплате и подаче заявки на публикацию в статье — Публикация сообщения о ликвидации ЮЛ в журнал «Вестник государственной регистрации».

Этап 3 — Уведомление о составлении промежуточного ликвидационного баланса ООО

1. Через 2 месяца после публикации сообщения о ликвидации ООО подготавливаем протокол (решение) об утверждении промежуточного ликвидационного баланса ООО.

2. Заполняем бланк уведомления о ликвидации юридического лица в связи с составлением промежуточного ликвидационного баланса — форма Р15001 скачать в формате Excel. В этом Вам поможет образец уведомления о составлении промежуточного ликвидационного баланса ООО 2019 по форме Р15001 с пояснениями.

3. Ликвидатор ООО идёт к нотариусу заверять свою подпись на заявлении Р15001, взяв с собой паспорт и необходимый пакет документов ООО, который был упомянут выше.

4. Далее ликвидатор ООО идет в налоговую, взяв с собой паспорт, и подает заявление Р15001 — 1шт., решение (протокол) об утверждении промежуточного ликвидационного баланса — 1шт., промежуточный ликвидационный баланс ООО – 3шт. инспектору в окошко регистрации, после чего получает с отметкой инспектора расписку в получении документов, представленных заявителем в регистрирующий орган.

5. Через неделю (5 рабочих дней) ликвидатор ООО идет с паспортом и распиской в налоговую и получает лист записи единого государственного реестра юридических лиц (лист записи ЕГРЮЛ), свидетельствующий о регистрации промежуточного ликвидационного баланса ООО.

Этап 4 — Сдача ликвидационного баланса ООО и заявления о ликвидации ООО

1. Подготавливаем протокол (решение) об утверждении ликвидационного баланса ООО.

2. Скачиваем актуальный бланк заявления о государственной регистрации юридического лица в связи с его ликвидацией — форма Р16001 скачать в формате Excel и заполняем. В этом Вам поможет образец заявления о ликвидации ООО 2019 по форме Р16001 с пояснениями.

3. Ликвидатор ООО идёт к нотариусу заверять свою подпись на заявлении Р16001, взяв с собой паспорт и необходимый пакет документов ООО, который был упомянут выше.

4. Оплачиваем государственную пошлину за ликвидацию юридического лица. В формировании квитанции на оплату госпошлины Вам поможет сервис ФНС по уплате госпошлины, распечатываем и оплачиваем (800р.) без комиссии в любом банке. Оплату производит ликвидатор ООО. Оплаченную квитанцию подкрепляем к верхнему краю первого листа заявления P16001.

5. Далее ликвидатор ООО идет в налоговую, взяв с собой паспорт, и подает заявление Р16001 — 1шт., решение (протокол) об утверждении ликвидационного баланса — 1шт., квитанцию оплаченной госпошлины — 1шт., ликвидационный баланс ООО – 3шт. инспектору в окошко регистрации, после чего получает с отметкой инспектора расписку в получении документов, представленных заявителем в регистрирующий орган.

6. Через неделю (5 рабочих дней) ликвидатор ООО идет с паспортом и распиской в налоговую и получает лист записи единого государственного реестра юридических лиц (лист записи ЕГРЮЛ), свидетельствующий о ликвидации ООО.

Необходимая при заполнении форм Р15001 и Р16001 информация:

Подготовить комплект документов на ликвидацию ООО онлайн

Хотите добровольно ликвидировать ООО, но нет желания разбираться в тонкостях заполнения форм и боитесь получить отказ? Воспользуйтесь онлайн-сервисом оформления документов, который поможет Вам подготовить документы на ликвидацию ООО без ошибок! Наши юристы проверят подготовленные документы и дадут необходимые консультации и ответы на любой вопрос.

Ваши замечания и предложения по улучшению данной статьи оставляйте в комментариях.

Срок ликвидационного баланса

|

Вернуться назад на Ликвидационный баланс

Если у ликвидируемого ООО отсутствуют долги и кредиторы, а с момента помещения первой публикации в Вестнике государственной регистрации прошло более 2 календарных месяцев и в ЕГРЮЛ внесены сведения об утверждении промежуточного ликвидационного баланса, то можно сразу же утверждать и подавать в регистрирующий налоговый орган ликвидационный баланс.

В соответствии с пунктом 1 статьи 63 ГК РФ и пунктом 2 статьи 22 Федерального закона № 129-ФЗ о завершении процесса ликвидации ООО можно подавать документы в регистрирующий налоговый орган не ранее чем через 2 месяца с момента помещения в органах печати сообщения о ликвидации.

Ранее между утверждением промежуточного ликвидационного баланса и завершением процедуры ликвидации должен был пройти месяц(пункт 4 статьи 63 ГК РФ в редакции Федерального закона № 367-ФЗ).

Сегодня такой срок выдерживать больше не требуется (пункт 5 статьи 63 ГК РФ; пункт 19 статьи 1, пункт 1 статьи 3 Федерального закона № 99-ФЗ).

«Что нужно сделать для того, чтобы налоговая инспекция внесла в ЕГРЮЛ запись о ликвидации ООО.

Завершающий этап процедуры ликвидации — подача установленного законодательством комплекта документов в налоговую инспекцию. Председатель ликвидационной комиссии (ликвидатор) может направить эти документы в инспекцию только после составления ликвидационного баланса. Как правило, документы подаются не ранее трех месяцев с момента принятия решения о ликвидации ООО.

Перечень документов, представляемых в налоговую инспекцию (п. 1 ст. 21 Закона о государственной регистрации, п. 27, 42, 46.1 Административного регламента):

1) заявление о государственной регистрации ООО в связи с его ликвидацией по форме № Р16001, утвержденной приказом № ММВ-7-6/25@. Документ подписывается председателем ликвидационной комиссии (ликвидатором). Подписывая заявление, председатель (ликвидатор) тем самым подтверждает, что при ликвидации соблюден установленный законом порядок и завершены расчеты с кредиторами.

Нужно ли заверять у нотариуса подпись заявителя на заявлении о государственной регистрации ООО в связи с его ликвидацией.

Да, нужно, за исключением ситуации, когда документы для регистрации ликвидации направляют в инспекцию в форме электронных документов.

Вступили в силу изменения, внесенные в пункт 1.2 статьи 9 Закона о государственной регистрации Законом № 107-ФЗ.

Теперь закон прямо предусматривает, что подпись на заявлении о регистрации ООО в связи с ликвидацией не нужно заверять у нотариуса, если заявитель направляет необходимые документы через информационно-телекоммуникационные сети (в т. ч. Интернет) в форме электронных документов, подписанных усиленной квалифицированной электронной подписью (абз. 5 п. 1.2 ст. 9 Закона о государственной регистрации).

Во всех других случаях подпись заявителя необходимо засвидетельствовать в нотариальном порядке (п. 1.2 ст. 9 Закона о государственной регистрации, п. 38 Административного регламента, абз. 3 п. 1.18 Требований к оформлению документов).

2) ликвидационный баланс;

3) документ об уплате государственной пошлины в размере 800 руб.;

По закону размер госпошлины за государственную регистрацию ликвидации юридического лица составляет 20 процентов размера госпошлины, установленной подпунктом 1 пункта 1 статьи 333.33 Налогового кодекса РФ(подп. 3 п. 1 ст. 333.33 НК РФ). Другими словами, размер госпошлины за регистрацию ликвидации равен 20 процентам от 4 тыс. руб., то есть 800 руб.

В качестве документа об уплате госпошлины выступает либо платежное поручение с отметкой банка о его исполнении (при уплате пошлины в безналичной форме — абз. 2 п. 3 ст. 333.18 НК РФ), либо выдаваемая банком квитанция (при оплате наличными — абз. 3 п. 3 ст. 333.18 НК РФ). Платежный документ можно составить на сайте ФНС России с помощью сервиса „Уплата госпошлины“ или „Заполнение платежного документа на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации“.

Обязательно ли при регистрации ликвидации ООО представлять в налоговую инспекцию документ об уплате государственной пошлины.

Нет, не обязательно, но лучше все же это сделать.

Факт уплаты пошлины можно подтвердить с помощью информации, содержащейся в Государственной информационной системе о государственных и муниципальных платежах (абз. 4 п. 3 ст. 333.18 НК РФ).

Если в этой системе есть сведения о том, что пошлину за регистрацию ликвидации оплатили, подтверждающий документ в инспекцию подавать не требуется (абз. 5 п. 3 ст. 333.18 НК РФ). В такой ситуации указанный документ предоставляет Казначейство России (абз. 3 п. 46.1 Административного регламента).

Однако не исключено, что информационная система не будет содержать необходимых сведений (например, в связи с тем, что банк, в котором уплачена пошлина, не зарегистрировался в системе либо не направил в нее сведения об оплате). В итоге возникнет риск отказа в регистрации ликвидации. Чтобы в максимальной степени обезопасить себя от этого риска, имеет смысл самостоятельно представить в инспекцию документ об уплате пошлины.

4) документ, подтверждающий представление в территориальный орган Пенсионного фонда РФ определенных законодательством сведений о застрахованных лицах.

Обязательно ли при регистрации ликвидации ООО подавать в налоговую инспекцию документ, подтверждающий представление в Пенсионный фонд РФ сведений о застрахованных лицах.

Нет, не обязательно, но лучше все же это сделать.

Ликвидируемое ООО должно представить в территориальный орган Пенсионного фонда РФ сведения о застрахованных лицах в течение месяца со дня утверждения промежуточного ликвидационного баланса, но не позднее дня подачи в налоговую инспекцию документов для регистрации ликвидации (абз. 5 п. 2 ст. 9, п. 3 ст. 11Федерального закона № 27-ФЗ „Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования“; далее — Закон об индивидуальном учете).

Непосредственно при подаче документов в инспекцию какую-либо справку (иной документ) из Пенсионного фонда РФ можно не представлять. Дело в том, что инспекция, не получившая от заявителя справку из Пенсионного фонда РФ, должна самостоятельно получить необходимую информацию в территориальном органе Пенсионного фонда РФ (подп. „г“ п. 1 ст. 21 Закона о государственной регистрации, п. 42 Административного регламента).

Однако все же имеет смысл самостоятельно подать в инспекцию документ, подтверждающий представление в Пенсионный фонд РФ сведений о застрахованных лицах. Это обезопасит заявителя от того, что инспекция откажет в регистрации. В противном случае (т. е. если понадеяться на выполнение инспекцией обязанности по получению сведений из Пенсионного фонда РФ) возникнет риск отказа со стороны регистрирующего органа.

К примеру, инспекция может не получить необходимые сведения по следующим причинам:

• сотрудники инспекции не направят межведомственный запрос в территориальный орган Пенсионного фонда РФ;

• сотрудники территориального органа Пенсионного фонда РФ нарушат правила представления сведений.

Кроме того, может сложиться ситуация, когда инспекция получит сведения из Пенсионного фонда РФ, но посчитает их недостаточными для регистрации ликвидации.

Разумеется, в каждом из этих случаев можно попытаться оспорить действия инспекции. Но лучше заранее обезопасить себя ненужных споров.

На основании представленных документов налоговая инспекция регистрирует ликвидацию ООО — вносит в ЕГРЮЛ запись о ликвидации. С этого момента общество считается прекратившим существование (п. 8 ст. 63 ГК РФ).

Регистрация осуществляется в срок не более пяти рабочих дней со дня подачи документов (п. 1 ст. 8,п. 5 ст. 22 Закона о государственной регистрации, п. 16 Административного регламента). Инспекция не позднее одного рабочего дня с момента регистрации выдает заявителю документ, подтверждающий факт внесения записи в ЕГРЮЛ, — лист записи ЕГРЮЛ с информацией о том, что ООО ликвидировано (п. 3 ст. 11 Закона о государственной регистрации, абз. 2 п. 15, абз. 6 п. 16 Административного регламента).

Сведения о ликвидации ООО публикуются налоговой инспекцией в журнале „Вестник государственной регистрации“ (п. 6 ст. 22 Закона о государственной регистрации)».

Ликвидация юридического лица с долгами

Ликвидация юридического лица с долгами

Ликвидация унитарного предприятия

Отчетность при закрытии ИП

Порядок закрытия лицевых счетов

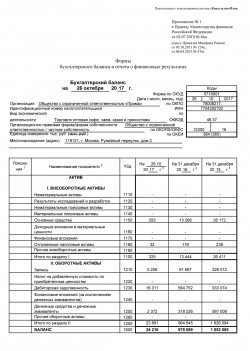

Промежуточный ликвидационный баланс: образец заполнения 2017

Пример промежуточного ликвидационного баланса

Пример промежуточного ликвидационного баланса

В процессе ликвидации организации одним из этапов является составление промежуточного ликвидационного баланса. Напомним, что о ликвидации организации и сроке заявления требований кредиторами ликвидационная комиссия размещает объявление в Вестнике государственной регистрации (п. 1 ст. 63 ГК РФ, п. 1 Приказа ФНС от 16.06.2006 № САЭ-3-09/355@ ). Срок на предъявление требований не может быть менее 2 месяцев с момента публикации сообщения о ликвидации. Ликвидационная комиссия при этом должна письменно уведомить своих кредиторов о ликвидации.

И после окончания срока предъявления требований кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс.

Как составляется промежуточный ликвидационный баланс?

В промежуточном ликвидационном балансе отражаются (п. 2 ст. 63 ГК РФ):

- имущество ликвидируемой организации;

- принятые комиссией требования, предъявленные кредиторами;

- требования, удовлетворенные вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией.

Промежуточный ликвидационный баланс должен быть утвержден участниками организации или органом, который принял решение о ликвидации.

Отдельная форма для промежуточного ликвидационного баланса действующим законодательством не предусмотрена (Письмо ФНС от 07.08.2012 № СА-4-7/13101 ). Поэтому при составлении формы используется стандартный бланк бухгалтерского баланса, утвержденный Приказом Минфина от 02.07.2010 № 66н.

| Видео (кликните для воспроизведения). |

Пример составления промежуточного ликвидационного баланса можно посмотреть здесь.

Куда сдается промежуточный ликвидационный баланс?

Промежуточный ликвидационный баланс представляется в регистрирующую налоговую инспекцию. К нему необходимо приложить:

- уведомление о ликвидации юридического лица по форме № Р15001 (с отметкой, что оно сдается в связи с составлением промежуточного ликвидационного баланса) (Приложение № 8 к Приказу ФНС от 25.01.2012 № ММВ-7-6/25@);

- перечень требований, заявленных кредиторами;

- список имущества ликвидируемой организации.

Обращаем внимание, что уведомление о составлении промежуточного ликвидационного баланса не может быть подано в инспекцию ранее срока (п. 4 ст. 20 Федерального закона от 08.08.2001 № 129-ФЗ ):

- установленного для предъявления требований кредиторами;

- вступления в законную силу решения суда по исковому заявлению, содержащему требования к ликвидируемой организации;

- окончания выездной налоговой проверки, оформления ее результатов и вступления в силу итогового документа по результатам этой проверки, если такая проверка проводилась.

Напомним, что без предоставления промежуточного ликвидационного баланса ликвидация организации не может быть завершена. Это значит, что подать сразу окончательный ликвидационный баланс в налоговую инспекцию нельзя.

Лишь после того, как расчеты с кредиторами будут завершены, ликвидационная комиссия должна сформировать окончательный ликвидационный баланс (п. 6 ст. 63 ГК РФ). О нем мы рассказывали в отдельном материале и приводили пример заполнения.

11 ошибок при ликвидации компании

Здравствуйте! Меня зовут Даша и я несколько лет занимаюсь регистрацией юридических лиц, в Профдело я – менеджер по регистрации. Я лично веду все регистрационные дела клиентов от принятия заказа и до передачи готовых документов клиентам. Основная моя специализация – ликвидация ООО. К нам часто приходят те, кто попробовал ликвидироваться самостоятельно, но по какой-то причине не довел дело до конца, или даже не начал, а получил отказ. Я расскажу вам 11 самых частых ошибок, которые совершают собственники при ликвидации компаний.

Первая и самая важная ошибка — безответственный руководитель ликвидационной комиссии или ликвидатор

Выбирая человека на данную должность, помните, он всегда должен быть в «зоне доступа» на протяжении всего срока ликвидации. Так как именно он будет являться заявителем и ответственным лицом вместо генерального директора. К этому выбору следует подойти с особой ответственностью. Выбрав недобросовестного руководителя ликвидационной комиссии (далее – ликвидатор) вы подвергаетесь большому риску «зависания процесса ликвидации», и придется менять ликвидатора, а это дополнительные денежные траты и проволочки по времени.

В нашей практике была компания, в которой недобросовестный ликвидатор просто исчез слово «ёжик в тумане» вследствие чего пришлось искать нового ликвидатора и переоформлять назначение. Это повлекло за собой колоссальную потерю времени и соответственно дополнительные расходы, которые влетают в «копеечку».

Также многие полагают, что ответственным лицом за ликвидацию общества в обязательном порядке является генеральный директор, либо один из участников общества. На самом деле назначить ответственным лицом за ликвидацию можно любое иное лицо, даже не имеющее никакого отношения к обществу.

Вторая и очень распространенная — несвоевременная подача уведомления

На первом этапе ликвидации, когда принято соответствующее решение, важно помнить, что уведомление о ликвидации должно быть подано в регистрирующий орган в течении трех рабочих дней с даты принятия решения о ликвидации.

Если просрочить трехдневный срок подачи уведомления о начале процедуры ликвидации, то налоговый орган выставит штраф в размере 5000 руб. за несвоевременную подачу уведомления.

Простой пример, который наглядно покажет, как легко можно не успеть подать уведомление: решение о ликвидации было принято 01.11.2016 г., к нотариусу по каким-то причинам попали 03.11.2016 г., а уведомление в регистрирующий орган было подано 05.11.2016 г., хотя крайний срок подачи был 04.11.2016г.

Третья — некорректное заполнения заявки на публикацию в «Вестнике»

Если вы ошибочно укажете не те данные при заполнении заявки и отправите ее на проверку и дальнейшую публикацию, то сообщение с недостоверной информацией будет является недействительным. Это приведет к необходимости повторного заполнения заявки, платы за публикацию и конечно же потере времени.

После того, как успешно прошел первый этап ликвидации необходимо подавать заявку на публикацию в журнал «Вестник государственной регистрации».

На этом этапе нужно уделить пристальное внимание заполнению заявки. Во избежание допущения ошибок уделите свое внимание заполняемым полям, например обратите внимания на поле «решение принято» — в нем нужно дословно указать каким именно высшим органом было принято решение о ликвидации, в точности как в вашем протоколе или решении участников.

Четвертая — подача документов раньше выхода публикации в «Вестнике»

Еще одна ошибка которую можно допустить на этапе Вестника – подать документы на следующий этап ликвидации (утверждение промежуточного ликвидационного баланса) раньше, чем пройдет 2 месяца с момента выхода публикации.

Во избежание данной ошибки вам необходимо будет выдержать двухмесячный срок публикации, после чего спокойно подавать документы об утверждении промежуточного ликвидационного баланса.

Пятая — невыполнение обязательств перед кредиторами

В случае если вы будете уклоняться от своих обязательств, ваши кредиторы могут подать на вас иск в суд. При таком варианте развития событий, суд может приостановить процедуру ликвидации. В свою очередь вы потеряете время, а также понесете дополнительные расходы, связанные с судебными разбирательствами.

Когда вы приняли решение о ликвидации в обязательном порядке возникает обязанность по расчету со всеми имеющимися у вас кредиторами.

Шестая — неверно составленные промежуточный и ликвидационный балансы

Если в вашем утверждённом промежуточном ликвидационном балансе (ПЛБ) или окончательном ликвидационном балансе (ЛБ) будут расхождения по датам или кодам ОКПО, ОКОПФ, ОКФС, налоговый орган выдаст отказ, в такой ситуации вы потеряете время и понесете материальные убытки на повторное заверение формы.

На этапе заполнения промежуточного ликвидационного баланса следует обратить свое внимание на заполнение самого бланка ПЛБ. Даты составления баланса должны быть идентичны дате принятия решения об утверждении промежуточного ликвидационного баланса, все коды должны также совпадать.

Немного о самом ликвидационном балансе. Как и в предшествующим этапе стоит уделить внимание правильному оформлению и соблюсти постановку дат, а также достоверность вносимых кодов ОКПО, ОКОПФ, ОКФС. Самое главное: к данному моменту на балансе общества уже не должны быть отражены какие-либо активы и обязательства, кроме уставного капитала и денежных средств, причитающегося к выплате участника. Если в балансе будут отражаться иные активы или обязательства, то такую компанию не ликвидируют.

Седьмая — неуплата налогов или непредоставление отчетности

Невыполнение требований государственных органов по уплате налогов, штрафов, пеней, взносов, не предоставление отчетности, влечет тяжкие последствия. Компанию с долгами не ликвидируют до тех пор, пока все задолженности не будут погашены. Если не соблюсти эти требования, то вы не сможете получить справки, которые рекомендуется прикладывать к пакету документов на последний этап ликвидации — утверждение ликвидационного баланса.

Я не рекомендую подавать документы в регистрирующий орган без данных справок, во избежание отказа в регистрационном органе. Перед тем, как подавать документы на последний этап – ликвидационный баланс — важно получить справки из налогового органа об отсутствии задолженности, а также справку из пенсионного фонда об исполнении обязанностей по персонифицированному учету.

Для получения нужных справок необходимо уплатить все налоги, пени, штрафы, взносы. Сдать всю отчетность, запрашиваемую государственными органами.

Восьмая — страх выездной налоговой проверки

Многие предполагают, что выездные проверки назначают каждой первой компании, которая вступила в процедуру ликвидации.

Моя практика показывает, что это ошибочное предположение. Конечно инспекторы назначают такие выборочные проверки, но при определенных условиях. Самыми распространёнными условиями для ее назначения могут являться:

- Компания вела активную деятельность и были большие обороты.

- Имеются задолженности по уплате налогов, штрафов, пеней, отчетности.

- Представленные налоговые декларации за текущий и предыдущий квартал кардинально отличаются (размер налога в прошлом квартале был больше, а в текущем значительно меньше).

Если у вас нет проблем с ведением бизнеса, то вы абсолютно легко пройдете проверку, или ее вообще не назначат.

Девятая — понадеяться на исключение из ЕГРЮЛ по решению регистрирующего органа

Некоторые предприниматели ошибочно полагают, что если «забросить» компанию, то есть шанс, что регистрирующий орган сам примет решение об исключении из ЕГРЮЛ. Порой такое неверное решение ведет к запущенному состоянию компании из которого потом очень сложно «выкарабкаться».

Есть определенные признаки, по которым рег. орган, может принять такое решение:

- отсутствуют движения на расчетном счете или в кассе в течении 12 месяцев.

- не сдается отчетность в государственные органы в течении 12 месяцев.

В случае если у вас было хоть одно движение по банковскому счету или вы сдавали хотя бы одну декларацию даже «нулевку» в течении 12 месяцев, ваша компания уже не берется в расчет как недействующая.

Десятая — утилизация документов после прохождения процедуры ликвидации

Итоговая, и немаловажная ошибка, которую можно допустить даже после того как процедура завершилась и можно спокойно жить дальше без оглядки назад. При возникновении каких-либо вопросов от государственных органов, в случае отсутствия у вас документов вы окажетесь в неприятном положении. Придется давать объяснения по каким причинам были уничтожены все документы, и их отсутствие может повлечь за собой проблемы или даже штрафы.

По закону, когда официальная ликвидация закончилась, вы обязаны передать все имеющиеся у вас документы (учредительные документы, отчетность) в архив, где они должны храниться еще в течение трех полных лет с момента внесения записи в ЕГРЮЛ о прекращении деятельности компании.

Также не забудьте после ликвидации составить акт об уничтожении печати и соответственно уничтожить саму печать.

Одиннадцатая – «нет компании — нет ответственности!»

Большинство предпринимателей склонны полагать, что после того, как в ЕГРЮЛ была внесена запись о ликвидации компании, ответственность с участников снимается «автоматом».

На самом деле даже после официальной ликвидации все участники несут субсидиарную ответственность еще в течении трех лет. Об этом стоит помнить.

Когда весь путь пройден, то можно спокойно приступить к новым свершениям и делам, не задумываясь о возникновении проблем с ликвидируемым в недавнем времени обществом.

Промежуточный ликвидационный баланс

Одним из этапов ликвидации является составление промежуточного ликвидационного баланса и уведомление регистрирующего органа о факте его утверждения участниками ООО. Много вопросов вызывает форма баланса, откуда ее взять: должна ли это быть форма бухгалтерского баланса, или нужна специальная.

Что содержит промежуточный ликвидационный баланс?

Законодательство регламентирует перечень данных, которые должен содержать промежуточный ликвидационный баланс (пункт 2 ст. 63 ГК РФ):

- сведения о составе имущества ликвидируемого юридического лица;

- перечень требований, предъявленных кредиторами и результаты рассмотрения этих требований;

- перечень требований кредиторов, вступивших в силу по решению суда.

В соответствии со ст. 128 под имуществом понимаются все вещи (в том числе денежные средства, материальные и нематериальные активы).

Иными словами, ваш промежуточный ликвидационный баланс должен содержать сведения обо всем имуществе, а также о предъявленных требованиях, даже если ранее эти требования ранее в балансе не содержались

Форма промежуточного баланса

Промежуточный ликвидационный баланс (ПЛБ) не имеет утвержденной формы. Обычно он составляется на бланке актуального бухгалтерского баланса, и в правом верхнем углу добавляется гриф утверждения его участниками.

К промежуточному ликвидационному балансу составляют приложения, в которых раскрывают перечень кредиторов и результат рассмотрения их требований, если таковые были предъявлены. Если требования предъявлены не были, то можно сделать пометку в самой форме баланса: «Требований, предъявленных кредиторами, или удовлетворенных вступившим в законную силу решением суда, не имеется».

Некоторые эксперты считают, что вышеперечисленный перечень данных является исчерпывающим, и в баланс не нужно включать данные, которые не касаются имущества и кредиторской задолженности (сумму убытков или сумму дебиторской задолженности, к примеру). Но ведь если часть цифр из баланса удалить, то он не сойдется. В статье 63 ГК РФ нет таких слов как «указываются только эти сведения», следовательно, все остальные цифры имеют право быть включенными в промежуточный ликвидационный баланс.

Есть еще мнение, что ПЛБ – это вообще не «баланс» и его не нужно делать в виде таблицы, которая должна «сойтись». И что можно сделать ПЛБ в виде текстового отчета. Эта тактика не соответствует принятому сегодня способу составления ПЛБ, но я не вижу законодательных запретов на это. Желающие могут рискнуть и попробовать составить текстовый документ.

Часто задаваемые вопросы:

Нужно ли сдавать промежуточный ликвидационный баланс в территориальную налоговую?

Нет, не нужно. Такой обязанности нет в законодательстве, и нет на практике.

Нужно ли сдавать промежуточный ликвидационный баланс в регистрационный орган?

Нет, не нужно. Соответствующее положение убрали из Федерального закона о государственной регистрации.

Могут ли в промежуточном ликвидационном балансе стоять нули?

Да, могут, если на момент его подачи деятельность не ведется, компания имущества не имеет, а имеет убыток, равный уставному капиталу. В этом случае ПЛБ в свернутом виде будет действительно «нулевой».

Подали промежуточный ликвидационный баланс, а нам выдали отказ с формулировкой, что не отражены требования кредиторов. А у нас нет кредиторов. Что делать?

Это означает, что у вас есть кредиторы – такие, о которых вы не знаете, но знает налоговая инспекция. Это сама налоговая инспекция. Возьмите справку расчетов с бюджетом и там наверняка будут какие-то долги по налогам, пеням, или штрафам.

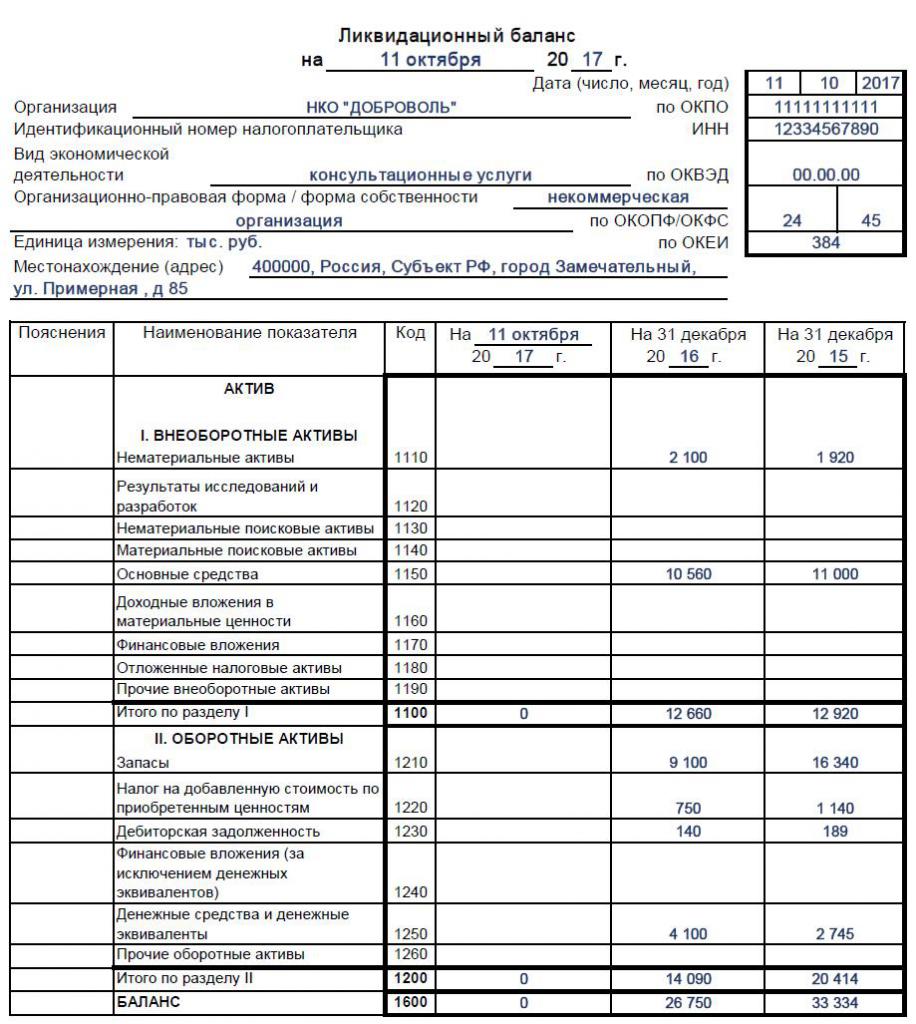

Окончательный ликвидационный баланс: порядок составления, срок сдачи

Закрытие любой организации считается сложным событием, предполагающим ликвидацию компании, для чего требуется правильно оповестить разные государственные службы о планируемом процессе, а также погасить долги. При выполнении этого процесса требуется формировать многочисленные документы. На конечной стадии ликвидации предприятия составляется окончательный ликвидационный баланс. В нем прописываются все сведения об активах компании, причем дополнительно его требуется регистрировать в ФНС.

Понятие документа

Окончательный ликвидационный баланс представлен стандартным бухгалтерским балансом, формируемым компанией на стадии ликвидации. Основным назначением этого документа выступает определение всех активов, имеющихся у предприятия, что позволяет оценить его имущественное состояние.

Ликвидационный баланс может быть промежуточным или окончательным. Во втором случае составляется документация уже после того, как полностью будут погашены все долги компании перед контрагентами, государственными органами или сотрудниками. В него включаются данные обо всех активах компании, которые остались у руководителей после погашения задолженности. Все эти ценности распределяются между всеми участниками компании.

При составлении такого баланса не допускается, чтобы размер активов был больше, чем те данные, которые содержатся в промежуточном документе. В ином случае работники ФНС могут потребовать разъяснения или вовсе отказать в закрытии компании. Только при таких условиях можно выявить всех недобросовестных предпринимателей, желающих закрыть фирму для избегания ответственности или с целью временного выведения активов без их продажи для погашения долгов.

Законодательное регулирование

Окончательный ликвидационный баланс ООО или другой компании требуется составлять во время процедуры ликвидации на основании требований законодательства. Основные сведения о том, как правильно составляется документ и закрывается компания, содержатся в ФЗ №127 «О банкротстве».

Дополнительно много сведений имеется в ГК и ФЗ №208. В этих законодательных актах говорится о том, что при составлении окончательного ликвидационного баланса требуется учитывать только те активы, которые остались после погашения всех имеющихся у компании долгов. Поэтому заранее удовлетворяются компанией все требования, содержащиеся в специальном реестре кредиторов.

Если же формируется промежуточный баланс, то в него включается не только все имущество, принадлежащее организации, но и имеющиеся обязательства перед различными кредиторами.

Может ли быть нулевым?

Достаточно часто формируется компаниями нулевой ликвидационный баланс, так как после продажи активов и погашения долгов у фирмы просто не остаются какие-либо активы, которые можно было бы распределить между всеми участниками предприятия.

В законе отсутствует точная информация о том, всегда ли является такой баланс нулевым, так как наличие имущества после погашения долгов определяется только количеством разных обязательств у организации.

Оформлять нулевой баланс достаточно легко, поэтому у бухгалтера не возникают сложности с этой работой. Также не потребуется решать, как именно будет распределяться оставшаяся собственность между учредителями.

При этом не может быть окончательный ликвидационный баланс отрицательным. Это обусловлено тем, что при таких условиях остается задолженность перед другими кредиторами. Не может налоговая инспекция в такой ситуации внести в реестр информацию о ликвидации компании, поэтому придется начинать процесс банкротства.

Правила составления

Процедура закрытия любой компании должна выполняться в правильной последовательности действий, а иначе невозможно будет оперативно ликвидировать фирму. Поэтому первоначально оповещаются работники налоговой инспекции о том, что учредители предприятия принимают решение о закрытии компании по любой причине. Дополнительно такая информация публикуется в открытых источниках, что дает возможность оповестить всех кредиторов о закрытии компании, поэтому они могут своевременно предъявить требования должнику.

Для правильной ликвидации фирмы создается специальная ликвидационная комиссия, причем правила ее формирования описываются в ст. 61-64 ГК. Именно члены данной комиссии занимаются составлением ликвидационного баланса. Он может быть промежуточным или окончательным, но в любом случае в него включаются определенные важные сведения. К ним относятся:

В конце таблицы должна иметься информация о том, какова остаточная стоимость всего имеющегося у компании имущества. Итог окончательного ликвидационного баланса равен нулю или положительному значению, поэтому не допускается отрицательный показатель. Если составляется окончательный баланс, то все имеющиеся активы далее подлежат распределению между участниками. Если во всех графах стоит ноль, то получается нулевой баланс, с которым очень просто работать бухгалтеру. Образец заполнения ликвидационного баланса можно посмотреть ниже.

Какая используется форма?

Именно ликвидационная комиссия должна заниматься составлением окончательного баланса, но на самом деле работники отдела бухгалтерии компании активно участвуют в данном процессе.

Отсутствует какая-либо специфическая и строго утвержденная форма ликвидационного баланса, поэтому она формируется на основании типовой формы бухбаланса №1. Именно этот бланк применяется при составлении отчетности за разные промежутки времени, представленные годом или кварталом.

В бланк окончательного ликвидационного баланса члены комиссии могут добавлять разные строки или пункты, если в этом имеется необходимость. При этом обычно специалисты придерживаются тех же правил, которые используются при формировании стандартной отчетности. Обязательно в окончательном балансе должна иметься информация:

- балансовая стоимость активов, оставшихся после того, как были полностью погашены все обязательства компании перед многочисленными кредиторами;

- период, за который составляется документ;

- актуальные сведения о непосредственной компании;

- в разделе, предназначенном для пассивов, уже должны отсутствовать все обязательства, так как их следует погасить перед составлением отчетности;

- завершающая часть документа должна быть представлена данными о председателе ликвидационной комиссии, а также он ставит здесь свою подпись с расшифровкой.

Если отсутствуют вышеуказанные сведения в документе, то он может не приниматься налоговой инспекцией, поэтому к составлению отчетности следует подходить членам комиссии ответственно. После формирования документа происходит утверждение окончательного ликвидационного баланса, причем процесс выполняется лицами, инициировавшими ликвидацию компании. Обычно процедура реализуется собранием учредителей компании. Для этого составляется протокол, а на балансе ставятся отметки о его наличии.

На основании чего вносятся данные в документ?

Для правильного составления баланса должны иметься у членов комиссии актуальные и правильные сведения. Поэтому первоначально должны выполняться последовательные действия:

- погашаются все обязательства предприятия перед кредиторами;

- перечисляются средства разным государственным органам за работников;

- уплачиваются налоги предприятия;

- проводится имущественная инвентаризация, призванная выявить, какое количество активов имеется в компании;

- если имеется необходимость, происходит продажа разных объектов на торгах, после чего полученные от процесса средства направляются на погашение долгов;

- только после выполнения всех вышеуказанных действий формируется окончательный баланс.

За счет создания данного документа учредители могут увидеть, какое количество активов осталось. В отчетности отражается балансовая стоимость активов, поэтому можно понять, какая сумма будет получена каждым участником. Распределяется все имущество между учредителями на основании их доли в компании.

Можно ли создавать упрощенный баланс?

Если компания является небольшой, а также применяла во время работы упрощенные режимы налогообложения, то допускается пользоваться ей специальной упрощенной формой баланса, которая прописывается в Приказе Минфина №66н.

Не допускается пользоваться этим документам компаниям, которые попадают под обязательный аудит, так как они должны передать проверяющим полноценный баланс. Не применяется упрощенная форма в ситуации, когда надо в документе отображать какие-либо специфические данные, так как включение разных дополнительных строк или столбцов не предусматривается в упрощенном варианте документации.

ИП на упрощенных режимах вовсе не сдают в ФНС сложную бухгалтерскую отчетность, поэтому у них не возникает необходимость составлять ликвидационный баланс.

В упрощенной форме содержится небольшое количество разных пунктов, поэтому имеется сжатый баланс. В нем активы и пассивы объединяются, а также включаются данные за три года работы компании. В итоге показывается лишь примерная стоимость имеющихся в компании активов. Подписывается такой документ руководителем организации.

Как закрывается ликвидационный баланс?

Все имущество, содержащееся в окончательном балансе, подлежит распределению между участниками предприятия. Это мероприятие должно грамотно отражаться работниками бухгалтерии, для чего используются проводки:

- Д80 К75.2 – разделение всех активов между учредителями компании.

- Д75.2 К51 – перечисление платежей владельцам фирмы.

- Д75.2 К01 – передача имущества учредителям.

Непосредственная передача ценностей осуществляется путем составления специального акта.

Срок составления

Законодательством установлен срок сдачи баланса, причем промежуточная форма должна сдаваться через 2 месяца после публикации в официальных источниках о начале ликвидации компании. Предварительно требуется уведомить о планируемом мероприятии всех кредиторов, чтобы они смогли предъявить требования компании. В публикации указывается дата, когда будет окончен прием претензий.

Срок сдачи баланса, являющегося окончательным, зависит от того, как быстро компания сможет погасить все имеющиеся долги. Если будут погашены все задолженности, то может формироваться данная документация. Нельзя при этом допускать какие-либо ошибки в документе, так как при таких условиях баланс и заявление о закрытии компании не будут приняты работниками ФНС. Поэтому перед составлением документов следует тщательно оценить имущественное состояние компании и убедиться в полном отсутствии каких-либо долгов.

Заключение

Каждая компания перед ликвидацией должна выполнить определенные действия, представленные погашением долгов и распределением оставшегося имущества между участниками предприятия. Для этого формируется промежуточный и окончательный ликвидационный баланс. Работники компании должны хорошо разбираться в правилах составления этой документации.

| Видео (кликните для воспроизведения). |

При использовании фирмой упрощенных режимов налогообложения допускается пользоваться упрощенной формой баланса, составить которую не составит труда. При заполнении документа не допускается совершать ошибки, так как это может привести к отказу в закрытии фирмы со стороны ФНС.

Источники

Федоткин, С.Н. Настольная книга частного охранника: Практическое пособие; Эксмо, 2013. — 512 c.

Шубина, Е.Р. Испанско-русский юридический словарь / Е.Р. Шубина, Т.А. Алексеева. — М.: СПб: Юридический центр Пресс, 2018. — 484 c.

Валютное право; Юрайт — Москва, 2011. — 592 c.

Здравствуйте! Меня зовут Владимир, работаю больше 18 лет по специальности юрист, за весь опыт работы у меня получилось собрать большую базу статей по юридической тематике. Надеюсь данный материал для вас будет полезен.

Перед применением нужна консультация с профессионалами.