Содержание

- 1 Prom-Nadzor.ru

- 2 Положение о распределении прибыли общества с ограниченной ответственностью

- 3 Общество с ограниченной ответственностью: распределение прибыли

- 4 Как происходит распределение прибыли в ООО

- 5 Какой порядок распределения чистой прибыли (нюансы)?

- 6 Чистая прибыль общества с ограниченной ответственностью

- 7 Как осуществить распределение прибыли в ООО?

- 8 Распределения чистой прибыли общества

- 9 Порядок распределения прибыли в ООО между участниками

Prom-Nadzor.ru

Положение о распределении прибыли общества с ограниченной ответственностью

[наименование органа управления Общества,

Протокол [номер, число, месяц, год]

1. Общие положения

1.1. Настоящее Положение разработано в соответствии с Уставом Общества, Законом «Об обществах с ограниченной ответственностью» и другими нормативными правовыми актами РФ.

1.2. Балансовая и чистая прибыль Общества определяется в порядке, предусмотренном действующим законодательством РФ и нормативными актами Министерства финансов РФ.

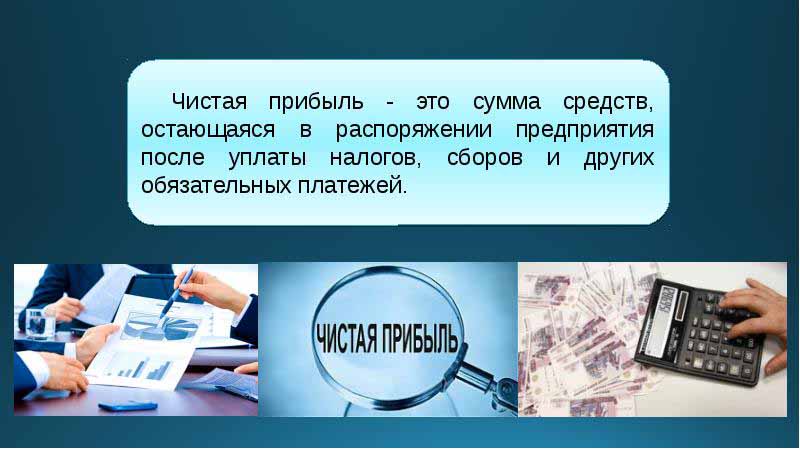

1.3. Прибыль Общества после уплаты налогов, других обязательных платежей в бюджет (чистая прибыль) остается в распоряжении Общества и распределяется в соответствии с настоящим Положением.

2. Основные направления использования прибыли

2.1. Распределению подлежит чистая прибыль Общества, остающаяся после уплаты налогов и других обязательных платежей в бюджет.

2.2. Распределение прибыли и подготовка предложений, выносимых для рассмотрения на Общем собрании участников Общества, относится к компетенции [наименование органа управления общества].

2.3. Распределение прибыли производится с целью определения доли средств, направляемых на:

— отчисления в резервный и иные фонды, предусмотренные законодательством либо созданные по решению Общего собрания участников Общества;

— социальное развитие Общества;

— распределение между участниками Общества;

3. Фонды Общества

3.1. Размер части прибыли, подлежащей перечислению в фонды, рассчитывается в процентном отношении от нераспределенной прибыли Общества, полученной по итогам работы за [квартал, полгода, год].

3.2. Средства, зачисленные в фонды, могут быть использованы Обществом только на цели, определенные Уставом Общества.

3.3. Общество за счет чистой прибыли создает резервный фонд в порядке и в размерах, предусмотренных Уставом Общества и настоящим Положением.

Средства, накапливаемые в течение года в резервном фонде, использованию на хозяйственные нужды предприятий не подлежат и расходуются на покрытие убытков предприятия по решению Общего собрания участников Общества.

3.4. Общество за счет прибыли производит отчисления в фонд материального поощрения в порядке и размере, определенном Уставом Общества и настоящим Положением.

Средства фонда материального поощрения расходуются Обществом на выплату премий, вознаграждений, выплачиваемых по итогам работы за квартал и (или) год.

Размеры премирования устанавливаются приказом единоличного исполнительного органа по ходатайству руководителя отдела (подразделения) по результатам производственно-хозяйственной и коммерческой деятельности каждого работника.

Средства фонда материального вознаграждения могут быть израсходованы Обществом на оплату вознаграждения лицам, привлекаемым к выполнению работ по гражданско-правовым договорам.

3.5. Отчисления в фонд развития производства направляются на модернизацию оборудования, улучшение качества работ, услуг, техническое перевооружение и иные нужды, необходимые для динамичного развития предприятия.

4. Распределение прибыли Общества между участниками Общества

4.1. Общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками Общества. Решение об определении части прибыли общества, распределяемой между участниками общества, принимается Общим собранием участников Общества.

4.2. Часть прибыли общества, предназначенная для распределения между его участниками, распределяется пропорционально их долям в уставном капитале Общества.

4.3. Общество не вправе принимать решение о распределении своей прибыли между участниками Общества:

— до полной оплаты всего уставного капитала Общества;

— до выплаты действительной стоимости доли или части доли участника Общества в случаях, предусмотренных федеральным законом об обществах с ограниченной ответственностью;

— если на момент принятия такого решения Общество отвечает признакам несостоятельности (банкротства) в соответствии с федеральным законом о несостоятельности (банкротстве) или если указанные признаки появятся у Общества в результате принятия такого решения;

— если на момент принятия такого решения стоимость чистых активов Общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения;

— в иных случаях, предусмотренных федеральными законами.

4.4. Общество не вправе выплачивать участникам Общества прибыль, решение о распределении которой между участниками общества принято:

— если на момент выплаты Общество отвечает признакам несостоятельности (банкротства) в соответствии с федеральным законом о несостоятельности (банкротстве) или если указанные признаки появятся у Общества в результате выплаты;

— если на момент выплаты стоимость чистых активов Общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате выплаты;

— в иных случаях, предусмотренных федеральными законами.

4.5. По прекращении указанных в настоящем пункте обстоятельств общество обязано выплатить участникам Общества прибыль, решение о распределении которой между участниками Общества принято.

Общество с ограниченной ответственностью: распределение прибыли

Согласно статье 8 Федерального закона от 8 февраля 1998 года №14-ФЗ «Об обществах с ограниченной ответственностью» (далее Закон об обществах с ограниченной ответственностью) участники общества вправе принимать участие в распределении прибыли.

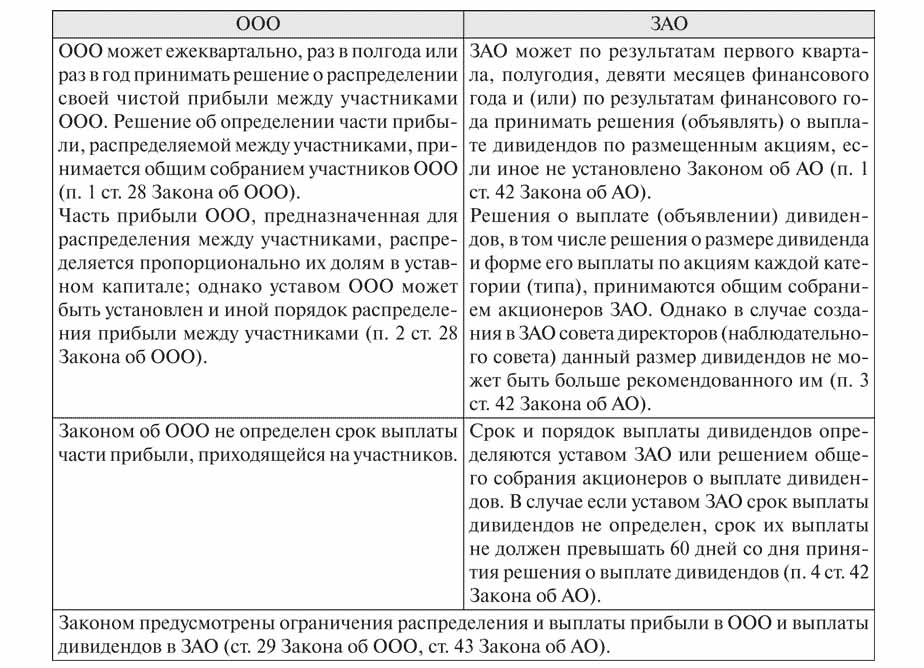

В соответствии со статьей 28 Закона об обществах с ограниченной ответственностью общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества.

Решение об определении части прибыли общества, распределяемой между участниками общества, принимается общим собранием участников общества.

Часть прибыли общества, предназначенная для распределения между его участниками, распределяется пропорционально их долям в уставном капитале общества.

Пункт 2 статьи 28 Закона об обществах с ограниченной ответственностью устанавливает правило, согласно которому уставом общества при его учреждении или путем внесения в устав общества изменений по решению общего собрания участников общества, принятому всеми участниками общества единогласно, может быть установлен иной порядок распределения прибыли между участниками общества. Изменение и исключение положений устава общества, устанавливающих такой порядок, осуществляются по решению общего собрания участников общества, принятому всеми участниками общества единогласно.

Участник общества при невыплате обществом части прибыли вправе обратиться в суд с иском о выплате обществом части прибыли.

При этом следует иметь в виду следующее:

а) если общим собранием участников общества принято решение о распределении части прибыли общества между его участниками в соответствии с пунктом 2 статьи 28 Закона об обществах с ограниченной ответственностью, однако общество не производит соответствующие выплаты либо произвело их в меньшем размере, чем предусмотрено решением, суд вправе взыскать причитающиеся суммы в пользу истца;

б) если же общим собранием участников общества не принималось решение о распределении части прибыли, требование истца не будет удовлетворено, поскольку решение вопроса о распределении прибыли относится к исключительной компетенции общего собрания участников общества (пункт 1 статьи 28 Закона об обществах с ограниченной ответственностью);

в) в случае, когда решение общего собрания о распределении прибыли принято при наличии обстоятельств, ограничивающих возможность принятия такого решения (пункт 1 статьи 29 Закона об обществах с ограниченной ответственностью), либо после его принятия возникли обстоятельства, исключающие возможность выплаты части прибыли (пункт 2 статьи 29 Закона об обществах с ограниченной ответственностью), требования истца также не будут удовлетворены.

После прекращения действия обстоятельств, возникших после принятия решения о распределении части прибыли и препятствующих ее выплате, участники общества вправе требовать от общества соответствующих выплат, в том числе и в судебном порядке (пункт 15 Постановления Пленума Верховного суда Российской Федерации №90, Пленума Высшего Арбитражного суда Российской Федерации №14 от 9 декабря 1999 года «О некоторых вопросах применения Федерального закона «Об обществах с ограниченной ответственностью»).

Статьей 29 Закона об обществах с ограниченной ответственностью установлены ограничения распределения прибыли общества между участниками общества, а также ограничения выплаты прибыли общества участникам общества.

Общество не вправе принимать решение о распределении своей прибыли между участниками общества:

— до полной оплаты всего уставного капитала общества;

— до выплаты действительной стоимости доли (части доли) участника общества в случаях, предусмотренных Законом об обществах с ограниченной ответственностью;

— если на момент принятия такого решения общество отвечает признакам несостоятельности (банкротства) в соответствии с Федеральным законом от 26 октября 2002 года №127-ФЗ «О несостоятельности (банкротстве)» или если указанные признаки появятся у общества в результате принятия такого решения. Согласно статье 3 Федерального закона от 26 октября 2002 года №127-ФЗ «О несостоятельности (банкротстве)», общество считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены;

— если на момент принятия такого решения стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения;

— в иных случаях, предусмотренных федеральными законами.

Общество не вправе выплачивать участникам общества прибыль, решение о распределении которой между участниками общества принято:

— если на момент выплаты общество отвечает признакам несостоятельности (банкротства) в соответствии с Федеральным законом от 26 октября 2002 года №127-ФЗ «О несостоятельности (банкротстве)» или если указанные признаки появятся у общества в результате выплаты;

— если на момент выплаты стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате выплаты;

— в иных случаях, предусмотренных федеральными законами.

По прекращении указанных выше обстоятельств общество обязано выплатить участникам общества прибыль, решение о распределении которой между участниками общества принято.

Более подробно с вопросами, касающимися юридических лиц на всех стадиях существования (от создания до ликвидации), Вы можете ознакомиться в книге авторов ЗАО «BKR-ИНТЕРКОМ-АУДИТ» «Хозяйственные общества и унитарные предприятия».

Как происходит распределение прибыли в ООО

Основная цель любого бизнеса – получение прибыли. Поэтому, открывая свой бизнес, участники ООО озабочены вопросом, как юридически правильно все оформить во избежание проблемных ситуаций. Распределение прибыли в ООО осуществляется посредством расчета и выплат дивидендов.

Основная цель любого бизнеса – получение прибыли. Поэтому, открывая свой бизнес, участники ООО озабочены вопросом, как юридически правильно все оформить во избежание проблемных ситуаций. Распределение прибыли в ООО осуществляется посредством расчета и выплат дивидендов.

Понятие о прибыли в ООО

Общество с ограниченной ответственностью – одна из популярных форм собственности среди юридических лиц в РФ благодаря простоте регистрации и ведения бизнеса. Так называется юрлицо, которое создают один либо несколько участников (ими могут быть и юридические, и физические лица): каждому из них принадлежит доля в уставном капитале. Все создатели общества несут ответственность за его деятельность только своими долями, то есть возможный убыток покрывается именно определенным, а не другим имуществом участников.

Деятельность ООО регулируется ФЗ № 14-ФЗ «Об обществах с ограниченной ответственностью», где описаны основные моменты, регламентирующие поведение участников общества в процессе ведения бизнеса, а также распределение прибыли в ООО.

Статья 28 ФЗ посвящена именно решению этой задачи.

Документальным свидетельством получения обществом прибыли является финансовая отчетность, в частности, баланс и отчет о прибыли. При рассмотрении баланса обращают внимание на строку 1370 «Нераспределенная прибыль». Наличие кредитового сальдо по счету 84 – свидетельство того, что фирма не несет убытки, а сумма указывает на количество заработанных денег за отчетный и предшествующие периоды.

Чтобы узнать рентабельность юридического лица за текущий год, необходимо посмотреть отчет о прибыли. Цифра в строке 2400 «Чистая прибыль» указывает, каких финансовых результатов достигло общество на протяжении всего текущего года.

Формирование уставного капитала

Чтобы понять, как делится полученный доход, необходимо выяснить вопрос, как формируется уставный капитал. Ведь именно от него зависит, сколько получит каждый участник.

Величина уставного капитала свидетельствует о размере средств, которые являются гарантией выполнения обязательств ООО перед кредиторами. Капитал формируется из взносов участников. Порядок формирования, размер, доли каждого участника отражаются в уставе – основном учредительном документе юрлица.

Уставной капитал формируется за счет «живых» денег и другого имущества участников общества. В качестве взносов в расчет принимают:

- объекты недвижимости;

- драгоценные металлы;

- нематериальные и материальные активы;

- ценные бумаги.

Учет вышеуказанных средств производится сложнее. Кроме того, они требуют постоянной переоценки.

В этой связи важно отметить интересный момент: передав имущество в уставной капитал, участник общества автоматически теряет на него право собственности, приобретая взамен право на получение доходов, пропорциональных этому взносу, когда происходит распределение прибыли ООО.

Порядок распределения прибыли

Чистой прибылью является вся выручка юридического лица, из которой исключены все расходы: производственные, финансовые, административные, а также оплаченные налоги. Распределение чистой прибыли в ООО и выплата дивидендов определены законом как право, а не обязанностью участников общества. Поэтому они вправе принять решение направить все заработанные средства на:

- обновление основных фондов;

- инвестирование в новое направление деятельности;

- выплату дополнительной заработной платы работникам общества;

- развитие социальных программ и другие подобные цели.

Чтобы решить, как в ООО распределить прибыль, проводится собрание акционеров: в соответствии с законодательством, это можно делать ежеквартально, раз в полугодие или в год.

В основном разделение прибыли проводится пропорционально взносу каждого члена общества. Однако законом не запрещено распределять ее и другим способом, но он должен быть обязательно прописан в уставе ООО. Способ распределения может быть изменен решением общего собрания участников, но это изменение должно быть отражено в учредительном документе.

Выплата дивидендов производится на протяжении 60 дней с момента принятия соответствующего решения.

Как уже указывалось выше, выплату можно осуществлять в любой отчетный период. Однако большинство бухгалтеров рекомендуют все-таки распределять прибыль по окончании года. Не исключены ситуации, когда, получив дивиденды с прибыли, предприятие в следующем отчетном периоде может стать убыточным. Тогда выплаты участникам общества, согласно бухучету, потеряют свой статус дивидендов, и с них необходимо будет удерживать страховые взносы.

Ограничения по выплате

Не всегда участники общества могут в рамках закона принять решение о выплате дивидендов. Согласно ст. 29 ФЗ № 14, распределение прибыли в ООО между участниками не может происходить в условиях, когда:

общество находится на стадии банкротства или же выплата дивидендов может снизить его платежеспособность;

общество находится на стадии банкротства или же выплата дивидендов может снизить его платежеспособность;- не выплачен весь его уставной фонд;

- участник общества не получил реальную часть или всю долю стоимости своего взноса;

- сумма чистых активов ниже общей суммы уставного капитала и резервного фонда или же она существенно сократится после выплаты дивидендов. Для лучшего понимания данного пункта следует знать и помнить, что чистые активы – это маржа между всеми активами и обязательствами юридического лица.

общество находится на стадии банкротства или же выплата дивидендов может снизить его платежеспособность;

общество находится на стадии банкротства или же выплата дивидендов может снизить его платежеспособность;Порядок выплаты

Как уже говорилось, решение о выплате принимается на общем собрании участников ООО и оформляется документально – протоколом. Далее следует подготовить приказ о начислении и осуществлении выплаты дивидендов. После этого бухгалтерия должна подготовить платежные поручения или ведомость для зачисления денег на счета участников общества. Выплата дивидендов осуществляется только безналичным путем на счет каждого бенефициара.

Несколько иначе выглядит распределение прибыли в ООО с одним учредителем, поскольку он владеет единоличным правом получить все 100% дохода: в этой ситуации принимается единоличное решение, на его основании готовится приказ, который поступает в бухгалтерию для подготовки документов для выплаты.

Не забываем о налогах

Распределение прибыли предусматривает начисление и уплату налогов, за что отвечают не учредители общества, а налоговый агент – само юридическое лицо. Как установлено Налоговым кодексом, при выплате дивидендов с резидентов удерживается 13% налога, с нерезидентов – 15%.

Нестандартные ситуации

Довольно часто участники общества сталкиваются с ситуацией, когда выплату прибыли необходимо произвести новому члену: например, он владеет долей несколько месяцев, а принимается решение о распределении прибыли за год.

Нередко в учредительных документах прописывают условие, что новые собственники могут получить прибыль за тот период, когда они владели или владеют своей долей. Однако закон считает эту норму неверной – все участники общества, в том числе и новые, должны получить сумму дивидендов, пропорциональную своему взносу.

Если на предприятии выплачивались промежуточные дивиденды, распределение прибыли будет происходить с учетом авансовых выплат, которые получил участник общества, продавший свою долю. В свою очередь, новый участник получит дивиденды за счет предыдущего.

Как распределить прибыль ООО между учредителями: Видео

Подготовить документы на регистрацию ООО или ИП бесплатно , зарегистрировать бизнес, а также вести дальнейшую деятельность и сдавать всю отчетность онлайн через Интернет, вам помогут лучшие сервисы компании « Моё дело »:

- Подсказки по заполнению, автоматическое формирование документов, исключающее ошибки;

- Подробное руководство по бесплатной регистрации ООО и дальнейшим действиям (включая адрес вашей налоговой инспекции);

- Платная регистрация ООО под ключ профессионалами;

- Бухгалтерия без бухгалтера — ведение бухгалтерии и сдача всей отчетности онлайн через Интернет. Сэкономьте на бухгалтере до 200 000 рублей;

- Возможность открытия расчетного счета ООО онлайн и на специальных условиях;

- Бесплатные консультации опытных бухгалтеров и юристов.

Какой порядок распределения чистой прибыли (нюансы)?

Распределение чистой прибыли — важный хозяйственный процесс, который должен быть построен так, чтобы способствовать увеличению эффективности деятельности компании. На что обратить внимание при распределении чистой прибыли предприятия, расскажем в нашей статье.

Как можно распределить чистую прибыль?

Чистая прибыль (далее — ЧП) — это прибыль после оплаты всех налогов и прочих обязательных платежей. Распределять ее имеют право собственники компании. Для этого проводится общее собрание, составляется протокол и выносится решение о распределении чистой прибыли.

Возможные направления распределения ЧП должны быть указаны в уставе компании. Там же необходимо зафиксировать сроки распределения и размер направляемой прибыли — это может быть четко оговоренный процент нераспределенной прибыли либо указание на то, что сумма будет определяться при вынесении решения.

На основании решения учредителей ЧП можно направить на:

- Дивидендные выплаты — это наиболее распространенный способ распределения ЧП. Ограничения на начисление и выплату дивидендов прописаны в ст. 29 ФЗ от 08.12.2008 № 14-ФЗ «Об обществах с ограниченной ответственностью» и в ст. 43 ФЗ от 26.12.1995 № 208-ФЗ «Об акционерных обществах».

О налоге на прибыль с дивидендов см. в материале «Как правильно рассчитать налог на дивиденды?».

- Погашение прошлогодних убытков.

- Наращивание уставного капитала (УК).

Решение увеличить УК предприятия может быть принято только на основании годовой отчетности. После вынесения такого решения необходимо зарегистрировать изменения в учредительных документах. На основании свидетельства о госрегистрации изменений отражается увеличение УК в бухучете предприятия.

- Создание или пополнение резервного капитала и прочих фондов.

На основании п. 1 ст. 35 закона № 208-ФЗ акционерные общества обязаны создавать резервный фонд размером не менее 5% УК. Право не делать этого имеют лишь ООО (п. 1 ст. 30 закона № 14-ФЗ).

Также общества могут создавать фонды накопления, потребления, социальной сферы, благотворительные и другие.

Возникли сомнения в ходе распределения чистой прибыли? Найдите ответ на нашем форуме! Например, здесь можно узнать, как быть с начисленными, но не выплаченными дивидендами.

Нюансы при начислении дивидендов

Общество имеет право принимать решение о распределении чистой прибыли между участниками ежеквартально, каждое полугодие или ежегодно. При этом выплата промежуточных дивидендов должна быть тщательно продумана и просчитана. В противном случае возможна ситуация, когда в следующем после дивидендных выплат отчетном периоде ЧП окажется ниже, чем в предыдущем.

Если же на конец налогового периода получен убыток, то дивиденды, ранее выплаченные из промежуточной ЧП, не считаются дивидендами для налогообложения прибыли (письмо ФНС России от 19.03.2009 № ШС-22-3/210@). Акционеры-юрлица должны показать эти суммы как внереализационные доходы, а для физлиц такие доходы будут облагаться НДФЛ.

Согласно п. 2 ст. 28 закона № 14-ФЗ ЧП, направленная на дивидендные выплаты участникам ООО, распределяется в соответствии с их долями в УК данного общества. При этом уставом может быть предусмотрен и другой порядок ее распределения. Но этот пункт закона противоречит п. 1 ст. 43 НК РФ, в котором дивиденды определены как доход, полученный акционером (участником) при распределении прибыли пропорционально его доле в уставном капитале. Поэтому при получении организацией-участником большей суммы дивидендов сверхпропорциональная часть облагается налогом на прибыль по ставке 20%. Эта позиция подтверждена в письме Минфина РФ от 24.06.2008 № 03-03-06/1/366.

О том, когда можно не платить налог на прибыль с дивидендов, см. в материале «Условия применения нулевой ставки по налогу на прибыль при получении дивидендов».

Решение о распределении чистой прибыли принимают собственники компании на общем собрании. Законодательством не установлено, на что конкретно можно расходовать чистую прибыль, поэтому акционеры (участники) вправе направлять ее на любые цели. Однако для этого эти цели необходимо указать в уставе.

Чистая прибыль общества с ограниченной ответственностью

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

| Видео (кликните для воспроизведения). |

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

У ООО по итогам года образовалась нераспределенная прибыль — около пяти миллионов. Общество хотело бы направить прибыль на производственные цели. На какие цели ее можно списать, помимо начисления дивидендов учредителям?

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

кандидат юридических наук Широков Сергей

Ответ прошел контроль качества

23 марта 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2019. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, [email protected].

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), [email protected]

Отдел рекламы: +7 (495) 647-62-38 (доб. 3161), [email protected]. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Как осуществить распределение прибыли в ООО?

Конечно, люди становятся участниками ООО чтобы получать прибыль от своих долей в уставном капитале. Но вот как именно распределяется прибыль в Обществе с ограниченной ответственностью?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 110-35-79 . Это быстро и бесплатно !

Любая коммерческая структура работает ради прибыли. Так что нет ничего удивительного, то после того, как Общество с ограниченной ответственностью прошло регистрацию и начало работать, появляются результаты деятельности, которые можно назвать словом «прибыль». Сначала из дохода нужно заплатить налоги и оплатить счета. После этого останется чистая прибыль. Что делать с этой прибылью? Конечно, распределять, ведь распределение прибыли в ООО – право участников ООО, которое закреплено Федеральным законом.

Особенности ООО

Если говорить об особенностях Общества с ограниченной ответственностью, то основная и самая главная – разделение уставного капитала на доли, которые принадлежат участникам. Размер этих долей соответствуют номинальной стоимости каждой доли и уставному капиталу, а выражаются они либо в процентном отношении, например, 45% уставного капитала, либо в частях от общей суммы, то есть ¼ уставного капитала.

Еще одна важная особенность Общества с ограниченной ответственностью – возможность распределения чистой прибыли между участниками ООО раз в три, шесть или двенадцать месяцев. В то время как обычные выплаты дивидендов по акциям производятся акционерными обществами только раз в год.

Ну и третья, также очень важная особенность – структура управления ООО. Это, как правило, исполнительный орган в лице Генерального директора или правления, и общее собрание участников, которое принимает все важные решения. А одной из самых важных задач является распределение прибыли между участниками ООО.

Как происходит распределение прибыли?

Распределение прибыли – прерогатива общего собрания участников Общества, которое раз в квартал, раз в полгода или по итогам года принимает решение о том, как будет распределяться полученная чистая прибыль. Решение о распределении прибыли принимается голосованием (если кворума нет, то собрание не может принять решение и должно быть перенесено), а прибыль может быть направлена на:

Распределение прибыли – прерогатива общего собрания участников Общества, которое раз в квартал, раз в полгода или по итогам года принимает решение о том, как будет распределяться полученная чистая прибыль. Решение о распределении прибыли принимается голосованием (если кворума нет, то собрание не может принять решение и должно быть перенесено), а прибыль может быть направлена на:

- развитие производства и бизнеса

- пополнение существующих фондов

- создание финансовых резервов организации

- финансирование социальных программ компании

- премии работникам ООО

- выплаты участникам Общества

Иногда уже в Уставе ООО указаны цели, на которые направляется чистая прибыль Общества, а также сроки выплат. В этом случае выплаты участникам уже на дату общего собрания отражаются в бухгалтерских документах. В остальных случаях объявление размера дохода за год участников общества происходит уже после отчетной даты, поэтому в бухгалтерских документах за отчетный период, в который получена прибыль, никакие записи о выплатах не вносятся.

Выплаты участникам ООО и их сроки

Все знают, что такое – дивиденды. Но терминологии и нормативные документы ООО не предполагают такого понятия. В отношении Общества с ограниченной ответственностью правильнее говорить «прибыль». Но большой ошибкой это считать нельзя, так что, говоря о распределении прибыли между участниками ООО, будем использоваться прижившееся слово «дивиденды».

Так вот, дивиденды выплачиваются из чистой прибыли ООО в том случае, если общее собрание приняло такое решение или в Уставе Общества есть четкое указание на это. Так же определяется размер, то есть часть, чистой прибыли, которая будет выплачена в качестве дивидендов. Что же касается распределения чистой прибыли ООО непосредственно между участниками Общества, то размер дивидендов каждого зависит от размера доли участника в уставном капитале Общества. Правда, Уставом ООО может также быть определен другой порядок распределения.

Что касается сроков, то выплата распределенной прибыли должна быть произведена в течение шестидесяти дней с момента принятия решения. Но общее собрание может также принять решение об изменении сроков выплат в сторону уменьшения. Кроме того, в Устав могут быть внесены изменения, с указанием меньших сроков выплат.

Бывают ситуации, когда в течение положенного времени выплата не производится. Это дает право участнику требовать выплаты своей доли прибыли, которое сохраняется в течение трех лет, а исчисление следует начинать с последнего дня срока выплаты, определенного общим собранием или же Уставом ООО. Но Общество может и продлить срок обращения за дивидендами. Тогда это необходимо отразить в Уставе ООО.

Если же в течение указанного срока участник общества не обращается за выплатой, то сумма возвращается в состав нераспределенной прибыли. Но, если доказано, что участника заставили отказаться от требований выплаты угрозами или при помощи насилия, то срок восстанавливается.

Возможные ограничения

Если решение о выплате дивидендов участникам на общем собрании принято, то Общество с ограниченной ответственностью обязано произвести все выплаты в положенное время. Но в Федеральном законе есть положения, которые накладывают ограничения на выплаты, если:

- участники не полностью оплатили свои доли в уставном капитале ООО

- тем участникам, которые вышли из ООО, не выплачены стоимости их долей или частей долей

- стоимость чистых активов Общества на момент распределения прибыли и принятия решения о выплатах меньше, чем размер Уставного капитала и резервных фондов или же выплаты способны существенно снизить их

- на момент принятия решения о выплатах (или после принятия решения) ООО отвечает признакам банкротства

В этих случаях выплаты не производятся, а всю ответственность за ситуацию с несостоятельностью Общества и стоимостью чистых активов несет Генеральный директор.

Что же касается участников общества, которые полностью оплатили свои доли в уставном капитале, то они имеют право за несоблюдение сроков выплат требовать уплату процентов. Но как только трудности с фондами будут преодолены, Общество обязано произвести все положенные выплаты. Правда, законом не устанавливается их форма, а это значит, что дивиденды могут выть выплачены как наличными деньгами, так и в безналичной, а также в натуральной форме.

Спорные вопросы

Иногда при распределении прибыли и принятия решения могут возникать спорные вопросы.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 110-35-79 (Москва)

+7 (812) 490-75-26 (Санкт-Петербург)

Распределения чистой прибыли общества

В большинстве случаев распределение чистой прибыли является целью создания ООО. Согласно пункту 2 статьи 28 ФЗ «Об ООО», доход предприятия делится между его основателями пропорционально их долям в уставном капитале, а срок и порядок выплат определяются уставом или общим собранием участников.

Как происходит распределение чистой прибыли в ООО

Под чистой прибылью предприятия стоит понимать доход, оставшийся после уплаты налогов, сборов и других платежей в бюджет. Ее размер определяется по данным бухгалтерской отчетности, а решение о распределении принимается путем голосования. Распределение чистой прибыли предприятия может осуществляться с целью:

- усовершенствовать и расширить бизнес;

- пополнить резервный и иные фонды;

- увеличить уставной капитал;

- погасить задолженности;

- выплатить сотрудникам премии;

- выплатить каждому участнику общества его долю от дохода.

Если срок выплаты не указан в уставе ООО, то он составляет 60 дней с момента принятия решения.

Порядок распределения чистой прибыли предприятия

Раздел дохода компании возможен только по решению основателей. Собственники общества могут распределить денежные средства между собой в размере, пропорциональном их вкладу в уставной капитал, а могут использовать вырученные средства для других целей. Распределение чистой прибыли организации осуществляется на основании актуальных данных бухгалтерской отчетности, однако при этом могут учитываться расходы, которые компании предстоит понести в ближайшее время. Обратите внимание на то, что делить прибыль участники ООО могут с определенной периодичностью – раз в год, полугодие или квартал.

Сроки распределения чистой прибыли предприятия

Выплата «дивидендов» осуществляется в течение 60 дней после принятия участниками общества соответствующего решения. Срок может быть уменьшен общим собранием учредителей. Если кто-то из участников общества не получил положенную прибыль, он вправе потребовать ее через суд в течение 3-х лет после завершения выплат.

На этой странице представлены не только шаблон-инструкция о том, как происходит распределение чистой прибыли общества, но и все необходимые для проведения этой процедуры документы.

Порядок распределения прибыли в ООО между участниками

Предпринимательская деятельность в любой отрасли направлена на получение конечного результата — прибыли. С этой целью формируются разные формы хозяйствования. В процессе работы организация решает текущие задачи и реализует финансовые планы, по итогу которых происходит распределение прибыли в ООО между участниками. Предприятие может быть организовано несколькими учредителями. Все вкладчики являются лицами, заинтересованными в развитии бизнеса, но могут не принимать непосредственного участия в работе организации. Учредители предоставляют свои денежные средства и имущество в пользование предприятию, за что получают дивиденды. Но вкладчики привлекаются для решения наиболее важных моментов, таких как продажа бизнеса, расширение его и др.

Форма собственности ООО

Под понятием типа владения или формы собственности подразумевается юридическое обоснование соединения субъекта или субъектов деятельности с объектом предпринимательства.

На сегодняшний день существуют такие объекты хозяйствования, как:

- партнерское;

- коллективное;

- государственное;

- муниципальное;

- частное.

Каждая форма отличается особенностью оформления предпринимательской деятельности в государственных структурах, порядком забора прибылей, управлением и ставками налогообложения.

Общество с ограниченной ответственностью — наиболее простая форма бизнеса. Физические и юридические лица могут быть вкладчиками. Также уставной капитал предприятия может быть сформирован одним человеком.

Условия для создания ООО

Общество представляет собой коллективную или частную форму собственности. Этот тип организации предпринимательства широко распространен в Российской Федерации. Владельцами объекта могут выступать граждане страны и нерезиденты, но не более 50 человек, также основателем организации может быть одно лицо.

Регистрация общества предполагает наличие уставного капитала в размере более 10 тысяч рублей, печати предприятия, его Устава. Форма отчетности при этом более сложная, чем для индивидуального предпринимателя.

Особенности ООО

Отличительной особенностью субъекта хозяйствования является то, что учредители его несут риски только соразмерно количеству взносов в начальный капитал. Распределение прибыли ООО между участниками производится в соответствии с их долями в капитале.

На сегодняшний день общество является наиболее простой формой собственности для коллективного ведения деятельности. Вкладчики не обязаны заниматься непосредственной реализацией идеи хозяйствования. Обычно все вопросы решает доверенное лицо. Генеральный директор или руководитель может не быть вкладчиком, а привлечен для ведения бизнеса. Принятие серьезных решений, касающихся развития предприятия, продажи его мощностей и фондов выносится на общее собрание учредителей.

Распределение прибыли в ООО между участниками

Уставной капитал предприятия — это основной документ, который определяет доли каждого из учредителей в чистой прибыли, сроки проведения собраний и произведения выплат вкладчикам. Взносом в фонд могут выступать денежные средства, движимое и недвижимое имущество, ценные бумаги и прочие активы. Основные средства и фонды необходимы для обеспечения гарантий перед кредиторами. При открытии общества с ограниченной ответственности участники его теряют права собственности над своим взносом, но при этом приобретают право на получение доли чистой прибыли от ведения предпринимательской деятельности.

Ограниченная ответственность общества подразумевает снятие всех претензий к учредителям и их имуществу в случае банкротства. Они теряют только то, что вложили как начальный капитал.

Распределение прибыли ООО между участниками производится за промежуток в 3, 6 и 12 месяцев. Это основное отличие этой формы собственности от акционерной.

Получению процента от конечного результата хозяйствования предшествует ряд процедур.

Основной капитал предприятия, его структура

Уставом общества определен размер его основного капитала. Формируется он из взносов участников и для каждого из них имеет свое процентное соотношение, или долю от общей суммы вложенных средств.

Например, в денежном эквиваленте основной капитал ООО «Русь» составляет 50 000 рублей. Участников четыре, каждый их которых внес активов на разную стоимость:

- первый — 17 000 р.;

- второй — 10 000 р.;

- третий — 11 000 р.;

- четвертый — 12 000 р.

Соответственно распределение прибыли в ООО между участниками происходит в долях, или процентах к общей сумме. Исходя из примера это: 34, 20, 22 и 24 %. Таким образом, от суммы средств чистой прибыли каждый из участников получает свой процент. В процессе проведения заседания учредителей может быть принято решение только об оплате дивидендов не с полной суммы чистой прибыли, а отдельной ее части.

На что идет расходование средств чистой прибыли в ООО?

Каждый квартал учредители предприятия могут созывать собрание для принятия решений, касающихся дохода от деятельности предприятия — чистой прибыли. Согласно определению таковой является сумма средств после произведения отчислений в органы государственного контроля и налогообложения.

По итогам работы отчетного периода на собрании учредителями принимается ряд решений по направлению расходования средств из прибыли. Эти активы могут быть разделены участниками или направлены на развитие бизнеса.

Основными направлениями отчислений средств выступают:

- введение инноваций в производство и развитие вида деятельности;

- отчисления в фонды предприятия, приобретение зданий, сооружений, транспорта, организация ремонта недвижимого имущества и т. д.;

- направление активов в резерв;

- отчисления на уставной капитал;

- выплата по социальным программам;

- покрытие прошлых убытков;

- выплата дивидендов;

- оплата премиальных сотрудникам.

Собрание учредителей

В начале деятельности предприятия должна состояться встреча его учредителей. На ней определяется величина основного фонда и доли каждого из участников в нем. Это первое собрание является основным и требует присутствия всех участников. Во время обсуждения планов деятельности ООО также определяется периодичность проведения собраний учредителей. На собрании главенствует председатель, выбранный из числа учредителей общества.

Решения, принимаемые на собрании участников ООО, обязательно вносятся в протокол. Уставом определяется периодичность встреч. Согласно законодательству РФ собрание должно проводиться за два месяца до окончания отчетного года или до конца марта последующего. За невыполнение предписанных законом сроков на предприятие может быть наложен штраф. Участников ООО письменно информируют о проведение очередного или внеочередного собрания за 30 дней до события.

Распределение прибыли в ООО между участниками по протоколу производится после того, как на заседании вкладчиков были рассмотрены вопросы, касающиеся развития предприятия и формирования его фондов.

Порядок проведения собрания

Федеральным законом об обществах с ограниченной ответственностью установлен порядок проведения собраний.

К участию к переговорам и принятию решений допускаются только те из учредителей, которые прошли предварительную регистрацию. Выступать на собрании также могут доверенные лица учредителей.

После открытия заседания происходит обсуждение текущих вопросов. Все принятые меры и решения заносятся в протокол, после на его оформление выделяют 72 часа. В этом документе также указывается решение о том, как и в какие сроки, с какой периодичностью выплачиваются дивиденды.

По истечении декады после собрания копии протокола получают все участники собрания. Выносится Решение по результатам совещания, документ заверяется руководителем организации.

Порядок распределения прибыли в ООО

Важным моментом в выплате дивидендов участникам ООО является пропорциональность выплат, согласно долям в начальном вложении.

Устав предприятия может содержать иные методы расчета выплат. Но непропорциональное распределение прибыли в ООО между участниками может повлечь за собой штрафы со стороны налоговых органов. Статья 43 НК РФ предусматривает, что доход граждан, являющихся вкладчиками в уставной капитал общества, должен быть равен соотношению их долей в общей сумме капитала. С этой доли распределения прибыли в ООО между участниками НДФЛ взимается в установленном законом порядке.

Прибыль предприятия распределяется в полном объеме или частично. Выплачивается она только в денежном эквиваленте. Каждый из учредителей имеет право затребовать свою долю в чистой прибыли.

Периодичность распределения прибыли и сроки выплаты

То, насколько часто участники будут получать дивиденды от своих вкладов в уставной капитал предприятия, зависит от принятых решений на первом собрании вкладчиков и Устава субъекта хозяйствования. Обычно доли прибыли от деятельности предприятия выплачиваются ежеквартально, раз в полгода или в конце календарного года. Распределение прибыли в ООО между участниками ежемесячно может проводиться только при условии того, что данный период выплат указан в Уставе общества.

Наиболее удобным является годовое распределение прибыли. Это связано с тем, что деятельность предприятия может быть спланирована, и не будет дефицита в средствах для осуществления поставленных задач. Полугодовые и квартальные выплаты менее удобны, так как требуют большей мобильности в изменениях направлений деятельности субъекта хозяйствования.

Порядок распределения прибыли в ООО между участниками предполагает выплату доли вкладчика не позже двух месяцев после утверждения решения о произведении платежей. Но этот срок может быть установлен Уставом предприятия как меньший или больший.

Когда дивиденды не выплачиваются?

Существуют ограничения по распределению чистой прибыли, которые связаны с ограниченными финансовыми запасами предприятия.

Вкладчики не получают доли в чистой прибыли, если:

- не полностью пополнен уставной капитал;

- предприятие не закрыло все свои налоговые обязательства;

- финансовое положение ООО близко к банкротству;

- если в случае выплаты дивидендов предприятие окажется на грани банкротства;

- если активы в стоимостном выражении меньше, чем стоимость уставного и резервного капиталов на момент решения о разделе прибыли учредителям, либо может уменьшиться после произведения выплат.

Получить долю от чистой прибыли вкладчик может по истечении срока расчета в течение трех лет. Кроме того, срок выплаты дивидендов отдельно оговаривается в Уставе предприятия на момент образования ООО и может достигать пяти и более лет.

Если вкладчик не востребовал долю в чистой прибыли, она возвращается на баланс предприятия в качестве нераспределенной.

Отражение в бухгалтерии

На конец календарного года, перед тем как назначена дата собрания, нераспределенная прибыль относится на 1370 строку баланса. Если эта сумма составляет положительное значение, то она подлежит разделению. В случае отрицательного показателя значение берется в скобки и относится к убыткам. При распределении прибыли в ООО между участниками проводки относятся к счетам активно-пассивным. 84 счет — «Нераспределенная прибыль», он корреспондирует между собой в дебете и кредите. Каждый из счетов может иметь свой внутренний субсчет. 84 счет корреспондирует с 75 «Расчеты с учредителями». С этого счета денежные средства списываются на налогообложение и выплату дивидендов вкладчикам.

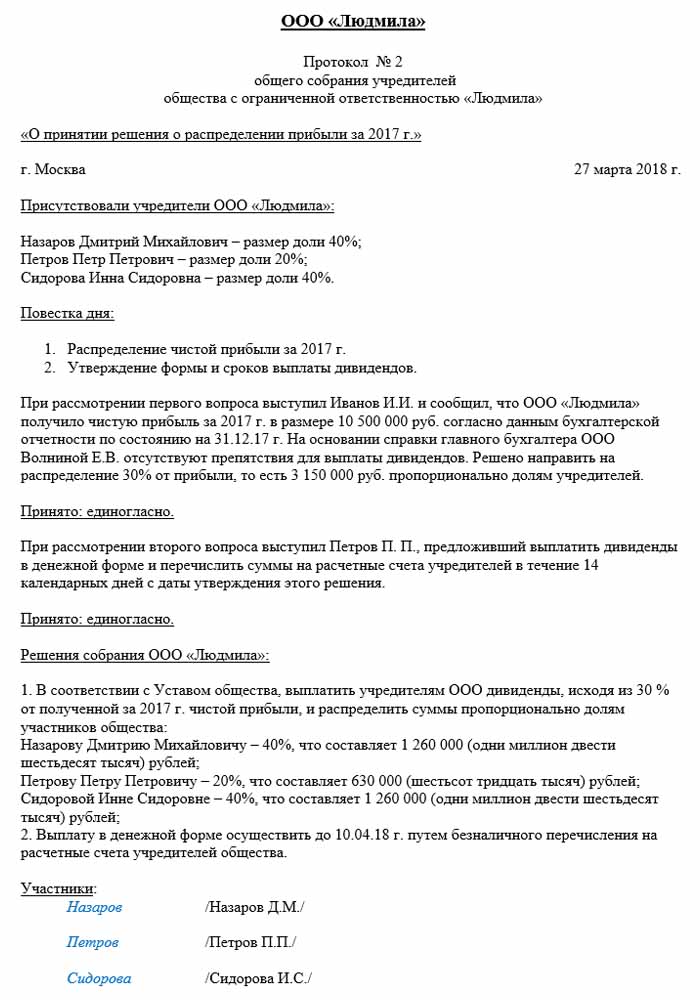

Распределение прибыли в ООО между участниками: пример

Датой составления бухгалтерских проводок считается день подписания протокола по результатам собрания. Это обязательно учитывает бухгалтер предприятия.

Примером распределения выступает выше упомянутое предприятие «Русь».

Дата протокола — 10.02.2018 года, значит, тогда же были оформлены и соответствующие бухгалтерские записи. Сумма чистой прибыли (по решению учредителей), которая подлежит распределению, составляет 50 000 рублей.

Итак, распределение прибыли в ООО между участниками, бухгалтерские проводки:

- Д 84 К 84: 50 000;

- Д 84 К 75: 50 000;

- Д 75 К 68: 6 500;

- Д 75 К 50: 43 500.

В зависимости от числа участников происходит деление чистой прибыли:

- первый участник — 34 %, 14 790 р.;

- второй — 20 %, 8 700 р.;

- третий — 22 %, 9 570 р.;

- четвертый — 24 %, 10 440 р.

| Видео (кликните для воспроизведения). |

Предприятие обязано придерживаться указанных законодательством России правил и сроков выплат и проведения собраний, также руководствуясь Уставом общества. Государственные службы тщательно контролируют процесс произведения отчислений налоговых платежей и сроки отчислений выплат.

Источники

Поттешер, Ф. Знаменитые судебные процессы / Ф. Поттешер. — М.: Прогресс, 2013. — 302 c.

Прокопович, С.С. Итальянско-русский юридический словарь / С.С. Прокопович. — М.: РУССО, 2017. — 392 c.

Ивакина, Н.Н. Основы судебного красноречия (риторика для юристов) / Н.Н. Ивакина. — М.: ЮРИСТЪ, 2018. — 384 c.

Здравствуйте! Меня зовут Владимир, работаю больше 18 лет по специальности юрист, за весь опыт работы у меня получилось собрать большую базу статей по юридической тематике. Надеюсь данный материал для вас будет полезен.

Перед применением нужна консультация с профессионалами.