Содержание

Статья 9. Первичные учетные документы

Статья 9. Первичные учетные документы

О введении и порядке применения унифицированных форм первичной учетной документации см.:

постановление Правительства РФ от 8 июля 1997 г. N 835,

постановление Госкомстата РФ и Минфина РФ от 29 мая, 18 июня 1998 г. NN 57а, 27н,

постановление Госкомстата РФ от 24 марта 1999 г. N 20

См. справку «Формы первичной учетной документации»

1. Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

2. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

3. Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

4. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным — непосредственно после ее окончания.

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

5. Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

6. Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы.

7. Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

Информация об изменениях:

Федеральным законом от 30 июня 2003 г. N 86-ФЗ в пункт 8 статьи 9 настоящего Федерального закона внесены изменения, вступающие в силу с 1 июля 2003 г.

8. Первичные учетные документы могут быть изъяты только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями и органами внутренних дел на основании их постановлений в соответствии с законодательством Российской Федерации.

Главный бухгалтер или другое должностное лицо организации вправе с разрешения и в присутствии представителей органов, проводящих изъятие документов, снять с них копии с указанием основания и даты изъятия.

О порядке изъятия должностным лицом Госналогинспекции документов, свидетельствующих о сокрытии (занижении) прибыли (дохода) или сокрытии иных объектов от налогообложения у предприятий, учреждений, организаций и граждан, см. инструкцию Минфина РСФСР от 26 июля 1991 г. N 16/176

См. комментарии к статье 9 настоящего Федерального закона

Что такое первичные документы бухгалтерского учета: виды

Первичные бухгалтерские документы имеют важное значение не только в вопросах учета, но и касательно налогового законодательства, в частности определения объема обязательств. Потому ответственному за составление первичной документации крайне важно знать все нюансы ведения учета, а кроме того, понимать их классификацию для упрощения работы.

Что такое первичные документы бухгалтерского учета

Первичными принято считать те документы, которые регистрируют определенные хозяйственные действия, уже осуществленные. Оставить запись в бухгалтерском учете и внести ее в регистр можно исключительно при наличии документации первичного учета. Она считается неотъемлемой частью системы управления предприятием. Исходя из этого можно смело утверждать, что первичные документы бухгалтерского учета — это документальное подтверждение осуществленных сделок, связанных с хозяйственной деятельностью субъекта и принесших некий экономический эффект.

Все моменты, затрагивающие вопрос касательно первички, подчиняются положениям и нормам 402-ФЗ. В нормативе обозначено, что данные справки нужны при взаимодействии с налоговыми структурами в качестве подтверждения правильности расчетов. А это означает, что у налоговиков не возникнет никаких нареканий касательно процесса определения базы налогообложения.

В соответствии с действующими регламентами, первичная документация подлежит обязательному хранению в течение 4-х лет. В этот период налоговики могут в любой момент запросить документы для изучения и проверки. Кроме того, первичная документация часто выступает в качестве доказательной базы в судебных тяжбах.

Стоит отметить, что на законодательном уровне не закреплены конкретные формы первичной документации. По данному вопросу у хозяйствующего субъекта появляется возможность выбора того варианта, который удовлетворит его запросы и будет служить хорошим подспорьем в дальнейшей работе.

Первичные документы бухгалтерского учета: перечень

Как правило, полный список справок, выполняющих основополагающие функции, остается неизменным и утверждается на высшем уровне. На текущий момент к данной категории относят:

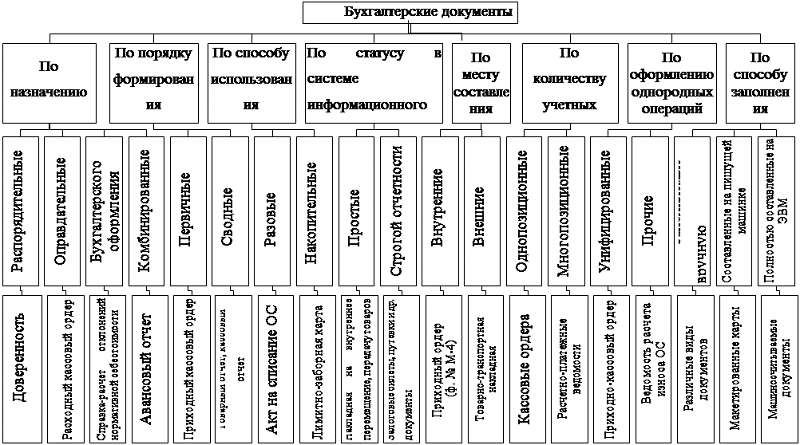

Классификация

Виды первичных документов в бухгалтерском учетов довольно разнообразны и прежде всего зависят от конкретной цели использования документа в обозримом будущем. Однако самый популярный классификационный признак заключается в разделении первичной документации на внутреннюю и внешнюю.

Внутренний документ является собственностью компании и выпускается ею для разрешения определенных вопросов. Он составляется специалистами фирмы и распространяет свое действие исключительно в пределах юрисдикции данной фирмы. Таким образом, указанная категория состоит из тех документов, которые необходимы для эффективного ведения хозяйственной деятельности в рамках одной компании. В то же время, если документ поступает на фирму со стороны или же составляется специалистами компании и впоследствии передается другим юрлицам (налоговым органам, клиентам и т. д.), то он будет признан как внешний.

В свою очередь, внутренние документы также имеют свои классификационные признаки, которые дают возможность сгруппировать их в три категории:

- Распорядительные (организационные). В них указывается информация, которая должна быть донесена до ведома сотрудников компании, структурных подразделений и филиалов и их руководителей. При их помощи компания отдает определенные распоряжения, которые должны будут тщательно выполняться. К данной группе можно отнести разнообразные приказы, распоряжения и многое другое.

- Исполнительные (оправдательные), в которых изначально отображаются факты, подтверждающие проведение определенных операций хозяйственного назначения и их завершение.

- Документы бухгалтерского оформления. Данная категория является обобщающей и нужна для систематизации сведений, содержащихся в других бумагах и их дальнейшего сбора в единый документ.

При определенных обстоятельствах документация также может быть комбинированной. В данную группу можно отнести те бумаги, которые могут одновременно содержать в себе ключевые признаки организационной и оправдательной документации. Самыми яркими примерами здесь являются различные кассовые ордера, требования, авансовая отчетность и многое другое.

Учетные регистры и их классификация

При совершении любой сделки подготавливается первичная документация. Как только она полностью оформлена, все сведения, указанные в ней, должны быть продублированы в соответствующий учетный регистр. А он являет собой своеобразный носитель, аккумулирующий основную информацию по сделке. Отталкиваясь от сути регистра, можно выделить несколько классификационных признаков. К примеру, по внешнему облику регистры предстают перед пользователями в виде книг, простых листов и учетных карт.

Исходя из механизмов ведения регистра можно выделить еще 3 группы:

- Хронологические, в которых все произошедшие события указываются со строгим соблюдением временных рамок. То есть сначала нужно указать те операции, которые произошли раньше и так далее. Подобные регистры наиболее сложные, так как в них содержится огромный массив информации, и довольно часто можно не учесть какое-либо действие.

- Систематические, в которых изначально все сделки вносятся в виде экономических показателей. Таким образом, регистры данного типа отображают экономический эффект от свершившихся хозяйственных сделок и анализируют показатели расходов и доходов. Самым ярким примером систематического регистра выступает кассовая книга.

- Комбинированные, которые имеют основополагающие признаки как систематических, так и хронологических регистров.

Содержание первичной документации

У многих пользователей возникает вопрос о том, что относится к первичным документам бухгалтерского учета, и какие требования к ним предъявляются. На законодательном уровне закреплено несколько положений, которые устанавливают, что в документах первичного чета в обязательном порядке должны присутствовать определенные сведения. В частности, в соответствии с п.2 ст.9 ФЗ-402, первичная документация должна содержать следующую информацию:

- наименование документа;

- дата составления;

- сведения о лице, которое составило указанный документ (полное наименование предприятия);

- суть хозяйственной деятельности, связанной с данным документом;

- финансовые расчеты относительно произошедшей сделки;

- подписи должностных лиц, несущих ответственность за сделку, и их инициалы.

Правила оформления документов

Законодатель устанавливает определенные правила оформления документов первичного учета. Так, одним из ключевых требований считается аккуратность и отсутствие любых грамматических и пунктуационных ошибок и опечаток. Если налоговая служба обнаружит определенные недочеты, нарушителю придется заново переделывать документ, а при повторном нарушении можно попасть на штрафные санкции. В целом, по данному вопросу следует обратить пристальное внимание на следующие рекомендации:

- Допускается использование шариковых и чернильных ручек, специальной вычислительной техники и компьютеров.

- Составление можно начинать тогда, когда предполагается проведение неких хозяйственных операций, которые нужно будет отобразить. При этом, в исключительных ситуациях вполне допускается оформление документа после завершения сделки.

- Все расчетные данные должны быть отображены как в числовой форме, так и в письменной. Таким образом, около каждой цифры должна стоять пропись.

- Крайне важно заполнить все реквизиты, указанные на бланке. Если по каким-то причинам сведений нет, нельзя оставлять пустую строку. В ней должен появится прочерк.

Если не придерживаться данных рекомендаций, можно столкнуться со значительными сложностями. Так, если налоговая служба при проверке признает документ некорректным, появятся сомнения в правильности проведенных расчетов и определении налоговой базы.

Если по каким-то причинам необходимо внести определенные корректировки, ни в коем случае нельзя пользоваться корректорами и штриховкой, так как они недопустимы. Исправления можно сделать следующими способами:

- Контурное исправление. Если указаны неверные сведения, их необходимо перечеркнуть тонкой линией, а рядом указать правильные данные. При этом обязательно на месте каждого такого исправления должна стоять сноска «Исправленному верить» с указанием даты исправления и подписи должностного лица, который внес правку. Однако отметим, что в случае с документами, отображающими поступление и расходование денежных средств, такой способ будет нецелесообразным.

- Дополнительная запись. Этот способ применяют в тех ситуациях, когда суммарные значения сделок оформляются с существенно сниженными показателями. Чтобы не составлять документ по-новому, можно сделать дополнительные проводки на недостающие суммы в текущем периоде или следующим за ним.

- Сторнировка. Неправильная запись исправляется с применением отрицательных значений. Все неверно указанные сведения повторяются красными чернилами, а рядом указываются правильные записи.

Первичка может составляться как в письменной, так и в электронной форме. В последнее время многие компании дублируют сведения и составляют как бумажные, так и электронные версии. Первые в дальнейшем используются для внутренних интересов, а вот электронные копии передаются на проверку в ФНС по требованию.

Можно сделать несколько выводов. Государство не утверждает никаких обязательных форм для первичной документации, что дает хозяйствующим субъектам право самостоятельного определения формы документа, которая будет в дальнейшем использоваться на практике. Сразу же после оформления документа все данные из него должны быть перенесены в учетный регистр.

Что такое первичная документация в бухгалтерии

Вся первичная документация является подтверждением финансовой деятельности компании. Эти документы бухгалтерии в первую очередь потребуют при проверке контролирующие органы. Поэтому к ведению и хранению таких бумаг предъявляются повышенные требования.

Что такое «первичка»

Первичная документация, или как её называют бухгалтера-виртуозы, первичка, является доказательством денежных дел компании. Более того, обладая юридической силой, эти бумаги способны либо помочь компании в спорных вопросах, либо подставить ей подножку. Вот эти документы: договор, счёт, платёжные документы, товарная накладная, счёт-фактура, товарный чек и другие.

Формы первичных документов унифицированы. При необходимости в форму вносят дополнительные строки, но при этом сохраняя основные. Это указывается в Положении по ведению бухучёта и бухотчётности в РФ (Приказ Минфина России от 29.07.1998 № 34 н (в ред. от 26.03.2007 № 26н). Исключение составляют бланки по ведению кассовых операций (Постановлением Госкомстата России от 24.03.1999 № 20).

Все изменения и дополнения, которые вносятся в типовой бланк, утверждаются приказом руководителя компании.

Организация самостоятельно разрабатывает формы первичных документов, если в каталоге унифицированных форм отсутствует необходимый бланк. Обязательное условие: такие формы обязаны содержать необходимые реквизиты.

- Как называется документ.

- Когда составлен.

- Данные об организации, составляющей документ.

- Указать, что включает в себя конкретная хозяйственная операция для этого документа, стоимость операции (денежное либо натуральное выражение).

- Перечисление ответственных за составление документа лиц под обязательную подпись.

Вышеперечисленные реквизиты упоминаются в ФЗ «О бухгалтерском учёте».

Все первичные документы должны своевременно передаваться в бухгалтерию. Соблюдение хронологии внесения сведений — это одно из основных условий грамотного учёта.

Для удобного ведения учёта вся первичка классифицируется на группы — таблица:

| Наименование группы | Что входит |

| Организационно-распорядительные документы | К ним относятся приказы, доверенности, распоряжения. То есть это бумаги, которые дают «зелёный свет» на проведение хозяйственных операций. |

| Оправдательные документы | Накладные листы, акты приёмки-сдачи, приходные кассовые ордера — именно они подтверждают факт проведения хозяйственной операции. Данные, вписанные в эти документы, подлежат обязательному внесению в бухгалтерские реестры. |

| Документы бухгалтерского оформления | Применяются при отсутствии типовых унифицированных форм, при совокупной обработке оправдательных и распорядительных документов. Например, расходный ордер считается и распорядительным, и оправдательным документом. Платёжная ведомость одновременно указывает и на необходимость выплаты согласно списку, и на подтверждение проведения выплаты. |

И ещё одно удачное изобретение бухгалтерской службы — график документооборота. Обратите внимание: форма графика должна быть отражена в учётной политике организации.

В соответствующих строках и столбцах отражаются данные перемещениях отчётных документов. Огромный плюс этого графика — все выданные документы находятся под контролем. Главное, не забывать вносить соответствующие записи.

Заполняем по правилам

Начнём с того, что первичка, сдаваемая в бухгалтерию, обязательно должна быть проверена. Что проверять:

- Объём заполнения (все необходимые строки и разделы заполняются).

- Правильность заполнения (внесённые данные должны соответствовать месту внесения, противоречия в данных недопустимы).

- Достоверность сведений (проверка математических действий, сверка с сопроводительными документами).

Проверенный документ подлежит внесению в реестры бухучёта.

Совет: для избежания ошибки повторного отражения документа в бухучёте стоит сделать следующее. На оборотной стороне бланка указывается дата и регистрационный номер в реестре.

Как надо заполнять первичные документы бухгалтерского учёта в 2017 году

- Все записи, которые делаются в первичных учётных документах, должны иметь длительный срок сохранности.

- Допускается использование бумажных документов наряду с электронными, обязательно подписанных цифровой подписью (Федеральный закон 402-ФЗ от 06.12.2011).

- Использование печати обязательно на тех документах, где для этого отведено место.

С 07.04.2015 право работать без круглой печати получили акционерные общества и общества с ограниченной ответственностью (Федеральный закон 82-ФЗ от 06.04.2015). Проверяйте, что написано в Уставе по поводу использования печати. Если компания продолжит использовать печать, то вносить изменения в Устав не требуется. Срок внесения таких изменений в Устав компании не оговорён законом. Но затягивать с изменениями не стоит, чтобы не внести массу противоречий в финансовые документы.

- Сопоставление денежных и натуральных показателей. Необязательно указывать оба сразу, достаточно одного (Федеральный закон 402-ФЗ). Бывает, что удобнее указывать какой-либо один показатель (например, при перемещении материалов внутри компании используется натуральный показатель). В акте приёма-сдачи услуг удобнее указать только стоимостные сведения, но для избежания недоразумений дополнительно перечисляют виды услуг.

- Наличие подписи ответственного лица. В законе РФ ничего не сказано о факсимильной подписи на первичных документах. В письме ФНС РФ №3–1.11.469 от 23.09.2008 рассмотрена позиция налоговой службы относительно факсимиле на документах.

- Валюта, в которой составлен документ. Основная денежная единица — рубль. Даже когда условия договора говорят об условных единицах. Потому что все операции в бухучёте оцениваются в рублях (ФЗ 402-ФЗ от 06.12.2011). Никто не запрещает вносить дополнительные графы с указанием сумм в валюте, но графа с указанием суммы в рублях должна быть обязательно. В противном случае есть риск снятия расходов и вычетов НДС.

Перечень первичных документов

Понятие «договор» регулируется ст. 420 ГК РФ. Договор представляет собой соглашение о возникновении (изменении) или прекращении прав и обязанностей между сторонами. Каждая из сторон обязана внимательно ознакомиться с условиями договора. При согласии ставится подпись и печать каждой из сторон. Договор как первичный документ имеет полноценную юридическую силу, у каждой из сторон должен быть один подписанный экземпляр. Все моменты, предусмотренные содержанием, должны исполняться участниками договора в соответствии со взятыми обязательствами. Спорные ситуации решаются либо мирным путём, либо с помощью судебного разбирательства.

И ещё один момент. Не для всех ситуаций заключение договора — это признание взаимных прав и обязанностей. Полученный при покупке товара или услуги чек признаётся тем же самым договором.

Полученный от продавца товара или услуги счёт на оплату относится к первичным бухгалтерским документам. На основании суммы, указанной в счёте, покупатель производит оплату. В платёжных документах желательная ссылка на этот документ (например, в платёжке присутствует фраза «оплата по счёту №35/7 от 31 января 2017 года»). Не исключены ситуации, когда доказать, что оплата производилась именно по конкретному счёту, будет сложно.

Для покупателя товара (услуги) представленный счёт является своеобразным гарантом, что продавец в течение обусловленного срока (1–5 дней) не изменит фиксированную цену. Срок действия счёта на оплату прописывается продавцом. В течение установленного срока покупатель производит оплату.

Если оплата по ряду причин не представляется возможной (например, неполадки с компьютерной сетью бухгалтерии, финансовые накладки), то целесообразно оповестить продавца о сложившейся ситуации, желательно заранее. Возможно, что дату счёта изменят, а условия покупки останутся прежними.

Платёжные документы

Этот вид бухгалтерских документов включает в себя: чеки на оплату (товарные, кассовые), платёжные поручения, платёжные требования.

При покупке товара (услуг) за наличные из кассы организации обязательно стоит сохранить кассовый чек и передать в бухгалтерию.

Если в чеке не указано, за что производится оплата наличными, то в обязательном порядке к кассовому чеку прикладывается товарный чек. В нём производится опись приобретённого товара (услуг), указывается в каком количестве и за какую цену произведена оплата. На товарном чеке ставится печать продавца, подпись ответственного за реализацию товаров (услуг) лица.

Товарный чек без кассового чека признаётся первичным документом, так как ИП вправе работать без ККТ (с обязательным условием выдачи товарного чека).

Это указано в законе РФ 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчётов и расчётов с использованием платёжных карт» (актуально в 2017 году).

При расчёте за товар (услугу) между юридическими лицами через расчётный счёт оформляется товарная накладная.

| Видео (кликните для воспроизведения). |

Каждой из сторон оформляется по образцу (обязательно наличие подписи ответственных лиц и печати). Денежные суммы, указанные в товарной накладной и в счёт-фактуре, должны совпадать. В отдельных случаях удобно использовать факсимильную подпись, этот факт обязательно стоит прописать в договоре на поставку товара (услуг).

При оплате по выставленному счёту за товар (услугу) через расчётный счёт оформляется платёжное поручение.

Это унифицированная форма документа, заполняется чаще всего на компьютерной технике. Подготовленную к оплате платёжку можно передать в банк на бумажном носителе, или с помощью специальной банковской программы «Клинт-Банк» (что гораздо быстрее). Перед отправкой необходимо проверить все реквизиты получателя платежа, чтобы избежать недоразумений, особенно если с контрагентом работаете впервые. Внимательно заполняйте сведения о том, за что платите. Нелишним будет подробное описание, с обязательным указанием реквизитов счёта (дата, номер).

Платёжное требование — это первичный документ, в котором кредитор требует от должника вернуть долг через банк.

Есть требование безакцептное: в этом случае деньги списываются со счёта должника автоматически. Акцептное требование подразумевает наличие акцепта должника. Однако, в договоре могут быть прописаны условия возврата образовавшегося долга, в этом случае возврат долга через банк осуществляется без акцепта.

Бланк счёт-фактуры применяется в случаях, когда ведётся учёт НДС.

Оформляют их к товарным накладным, актам. Выплата аванса по договору — также повод для оформления счёт-фактуры. Вычет НДС производится по прилагаемым к накладным и счёт-фактурам. Нелишним будет упомянуть, что все плательщики НДС обязаны выписывать счёт-фактуры. Заполнять бланки гораздо удобнее с помощью автоматизированных программ.

Вносим изменения

В кассовые и банковские документы вносить изменения строго запрещено (ст.9 ФЗ РФ «О бухучёте»).

В остальные первичные документы внесение изменений допустимо, но при условии, что все участники хозяйственной операции в курсе вносимых поправок. Осведомлённость о поправках среди участников подтверждается их подписями с указанием даты внесения изменений.

Исправление вносится так: аккуратно тонкой чертой зачёркивается неверная запись в документе. При этом зачёркнутое чётко читается. Сверху над исправлением или рядом вносится правильный вариант записи. Рядом с зачёркнутым, или там, где есть достаточно свободного места, делается надпись «Исправленному верить». Указывается Ф.И.О. лица, внёсшего изменения, дата и подпись.

Сколько лет хранить документацию бухгалтерии

Место хранения

Оптимальное место для хранения первички — архив. Важно правильно подготовить документы для сдачи в архив:

- Сортировка в хронологическом порядке.

- Комплектация по видам.

- Переплетение и подшивка документов в папки.

- Оформление сопроводительной справки.

Важно обеспечить сохранность бухгалтерских регистров от самовольных исправлений. Исправление ошибок позволено вносить только официальным путём, с подписью лица, внёсшего поправку. К сведению, именно в регистрах накапливаются сведения о принятых к бухучёту первичных документах.

Не обошлось тут и без коммерческой тайны: содержимое регистров ей и является. Разглашение сведений о содержимом преследуется законом РФ.

Длительность хранения

Федеральным законом РФ «О бухучёте» (ст. 17), а также архивным законодательством (приказом Минкультуры РФ от 25 августа 2010 г. № 558) предусмотрен срок хранения документов компании. Для первичных учётных документов этот срок — не менее 5 лет.

Срок хранения начинают отсчитывать с 1 января года, следующего за годом помещения документа в архив.

Если организацией нарушены сроки хранения первички, то проверяющие органы вправе наложить штрафные санкции (статья 120 НК РФ). Размер штрафа от 10 тыс. до 40 тыс. рублей, в зависимости от степени нарушения.

Кстати, актуальными для проверки налоговыми органами будут документы только трёхгодичной давности. За отсутствие первички более старшего периода оштрафовать по статье 120 НК РФ проверяющие не вправе.

Бухгалтерская служба компании обязана не только вести грамотный учёт первичных документов, но и обеспечить их сохранность. Только в таком случае претензии налоговых служб окажутся необоснованными.

Первичная документация в бухгалтерии

|

|---|

| Ключевые темы по Бухгалтерии |

| Основные определения |

Первичная документация — это бухгалтерские документы, которые составляются в момент осуществления хозяйственных операций компании и свидетельствуют об их совершении. Все первичные документы (кроме счёта, платёжного поручения и транспортной накладной) проходят, так называемую, проводку в системе бухгалтерского учёта.

В федеральном законе 429-ФЗ «О бухгалтерском учете» описываются все бухгалтерские и первичные документы. Они нужны, основном, для налоговой, как документы, подтверждающие понесенные фирмой расходы и правильность определения налоговой базы. Первичные документы нужно хранить 4 года. В течение этого времени налоговая может в любой момент их запросить для проверки компании, и контрагентов, взаимодействующих с этой компанией. Первичная документация также используется в судебных процессах при спорах с контрагентами. [1]

Первичная документация в бухгалтерии

К первичной документации относятся следующие документы:

Порядок организации первичного бухгалтерского учета

Организация первичного бухгалтерского учета в любой организации выстраивается с использованием сходных принципов и форм отчетности. Поэтому ответственному за ведение первичного учета специалисту в компании важно четко представлять, какие формы первичных документов существуют, а также о чем не следует забывать непосредственно при ведении первичного бухучета.

Что такое первичный бухучет и что он в себя включает?

Первичный бухучет — это система действий организации по документальному оформлению свершившихся на предприятии хозяйственных событий, по регистрации всех имевших место внутренних и внешних хозопераций. Сотрудники, ведущие в фирме первичный бухучет, являются ответственными и за последующее хранение таких документов о деятельности компании.

Первичный бухучет подразумевает следующие работы:

- сбор информации о происходящих в фирме хозяйственных событиях;

- измерение таких событий;

- регистрация указанных событий при помощи первичных учетных документов;

- обеспечение сохранности первичных документов в течение установленного законодателем временного отрезка.

Первичный бухучет компания осуществляет во всех направлениях деятельности фирмы: на стадии заготовления ресурсов, на стадии производства продукции, на стадии последующей реализации такой продукции покупателям и т. д.

Вместе с тем на всех указанных стадиях ключевое значение для обеспечения первичного бухучета имеет составление первичных документов, поэтому бухгалтерским специалистам следует четко представлять, как составлять такие документы.

Какие у фирмы могут быть первичные учетные документы?

Первичный документ — такой, при помощи которого компания или индивидуальный предприниматель фиксирует факт совершения того или иного действия (бизнес-операции) со своей стороны. Такой документ выступает доказательством того, что определенное хозяйственное событие в жизни фирмы действительно имело место. В первичном документе указывается ряд основных характеристик такого хозяйственного события (к примеру, какое количество товара было передано, по какой цене, наименование и реквизиты продавца и т. д.)

ВАЖНО! Первичный документ является основанием для последующего отражения соответствующей хозяйственной операции в учетных регистрах субъекта.

Единого и обязательного к применению для всех фирм перечня форм первичных учетных документов не существует. Вместе с тем до 2013 года унифицированный перечень существовал. Несмотря на то что сегодня обязательными такие формы более не являются, большинство компаний продолжают их использовать в практике (в силу удобства и деловых обычаев).

В зависимости от специфики компании и ее отраслевой направленности состав первичных документов будет отличаться. Вместе с тем некоторую классификацию первичных документов провести возможно. В частности, в зависимости от того, где был составлен документ, можно выделить:

- внешние документы, т. е. составленные за пределами организации, но поступившие к ней в качестве подтверждающих совершенную операцию, а также документы, которые компания передает внешним контрагентам (к примеру, счета-фактуры, товарно-транспортные накладные и т. д.);

- внутренние, т. е. документы, которыми сама фирма оформляет свое хозяйственное событие (справки, ведомости и др.).

Внутренние первичные документы компании, в свою очередь, могут подразделяться на следующие группы:

- Распорядительные, т. е. документы, в которых фирма прописывает распоряжение или какое-либо императивное указание кому-либо. К примеру, распорядительными являются внутренние приказы компании.

- Исполнительные. С помощью таких документов компания фиксирует сам факт совершения операции. Примером исполнительных первичных документов выступают акты выбытия ОС, приемки сырья и др.

- Комбинированные, т. е. такие документы, которые одновременно носят характер как распорядительных, так и исполнительных (примером выступают авансовые отчеты командированных сотрудников, кассовые ордера (приходный и расходный) и др.).

- Документы бухгалтерского оформления. Такие первичные документы фирма составляет в том случае, если хозяйственную операцию компании не представляется возможным зафиксировать с помощью существующих типовых форм. Кроме того, документы данной группы служат для составления обобщающих сводок по ранее оформленным распорядительным и исполнительным документам.

Что обязательно должен содержать первичный учетный документ?

Несмотря на то что единого перечня форм первичных документов на текущий момент не существует, четкие требования к их содержанию законодателем установлены. Ведь каждый такой документ должен подтверждать факт имевшего место на предприятии хозяйственного события (пп. 1, 3 ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ), а значит, отражать основные характеристики такого события.

В п. 2 ст. 9 закона № 402-ФЗ приведен список реквизитов, которые в обязательном порядке должен содержать любой первичный документ, независимо от того, к какой группе (из приведенных выше) он относится. Таковыми реквизитами выступают:

- Наименование. Любой документ должен содержать четкое и корректное наименование. Документ без наименования может быть признан не имеющим юридической силы.

- Дата, когда соответствующий документ был оформлен компанией.

- Сведения о компании-составителе (наименование, адрес фирмы).

- Информация непосредственно о хозяйственном событии, которое оформляется данным документом. В большинстве случаев содержание хозяйственной операции понятно уже из названия документа, в теле же документа приводится подробное описание события.

- Числовые и денежные характеристики, измерители свершившейся операции (к примеру, сколько единиц выпущенной продукции было реализовано покупателю по договору поставки и на какую сумму).

- Сведения о лице, которое составляло данный первичный документ, а также подпись такого лица.

Специалисту, который занимается составлением первичного документа, важно помнить два основных момента. Во-первых, составить такой документ необходимо либо непосредственно в момент, когда хозяйственное событие имело место, либо сразу после завершения такого события. Во-вторых, составленный первичный документ такой специалист обязан своевременно представить в бухгалтерское подразделение компании, чтобы его сотрудники отразили совершенную операцию в учете.

Что следует помнить при ведении первичного бухгалтерского учета?

Ведение первичного бухгалтерского учета в организации сопряжено для бухгалтера с некоторыми аспектами. Первым из них выступает исправление ошибок. При этом специалистам, составляющим первичные документы, следует понимать, что самовольно в тексте таких документов исправлять ничего нельзя (п. 4.1 положения о документах в бухучете, утвержденного Минфином СССР 29.07.1983 № 105).

Если все же требуется исправить документ, то любое исправление производится по следующим правилам (ст. 4 положения № 105):

- старое значение зачеркивается одной чертой, чтобы прежнее значение осталось читабельным;

- над зачеркнутым прописывается новое значение, а также прописывается отметка «Исправлено»;

- подписавшие документ лица ставят свои подписи под исправленными значениями, после чего указывается дата исправления.

Вторым важным аспектом первичного бухучета является организация документооборота. Как следует из ст. 5 положения № 105, документооборот первичных документов в фирме организуется специальным графиком.

ВАЖНО! Под документооборотом понимается оформление собственных первичных документов, передача их контрагентам, получение документов от контрагентов, сдача документов в архив и другие движения документов.

В таком графике компании следует отразить, каким образом в каждом подразделении фирмы первичные документы будут создаваться, проходить проверку, а также обрабатываться (кто и в какие сроки будет этим заниматься).

Составляет указанный график главный бухгалтер, он же является ответственным за то, как подразделения компании следуют графику.

Вам также может быть интересен вопрос о сроках хранения бухгалтерских документов. Об этом — в статье «Основные сроки хранения документов в организации (архив)».

Первичный бухучет в компании подразумевает корректное документальное оформление имевших место хозяйственных событий при помощи первичных документов. Первичные документы у каждой компании, в зависимости от специфики осуществляемой деятельности, могут быть разные.

Единых общеобязательных шаблонов для первички сегодня не существует. Вместе с тем любой первичный документ должен содержать обязательные реквизиты, поименованные в ст. 9 закона № 402-ФЗ.

Главному бухгалтеру необходимо выстроить рациональный график документооборота, в котором будет указано, кто в каждом подразделении ответственен за документальное оформление совершающихся хозяйственных событий.

Первичные документы бухгалтерского учета (основной перечень)

Первичный бухгалтерский учет – это документальное подтверждение о совершении тех или иных хозяйственных операций.

Такое документальное подтверждение имеет полную юридическую силу, Главным его инструментом являются первичные учетные документы бухгалтерского учета.

Формы и виды первичных документов

В зависимости от того, какой тип операции необходимо отразить, первичные учетные документы могут иметь типовую или же специализированную форму.

Первая форма первичных документов бухгалтерского учета применяется при регистрации однородных хозяйственных операций, которые являются типичными для большей части предприятий одной, или целого ряда отраслей.

Проще говоря, для обычных операций, которые проводит большая часть организаций в нашей стране.

К первичным документам относятся:

- платежные поручения,

- кассовые приходно-расходные ордера,

- товарные накладные,

- счета и т.д.

Любой первичный документ должен включать в обязательном порядке следующее:

- наименование. Здесь речь идет о финансово-экономическом содержании хозяйственной операции. Если оно плохо различается или вовсе отсутствует, то первичный документ теряет свою юридическую силу (это касается и типовой формы первичных документов, и специализированной);

- юридическое название фирм или организаций, которые принимают участие в данной операции. В некоторых случаях могут быть указаны юридические адреса фирм-участников, а также реквизиты официального банковского счета. Если в документе отсутствуют данные хотя бы одной из сторон, то он полностью теряет адресность, а значит, не может быть исполнен;

Как проводится восстановление учета бухгалтерского ?

Из чего формируется добавочный капитал?

Правила заполнения первичных документов

Все первичные документы бухгалтерского учета должны быть заполнены четко и аккуратно.

- Допускается использование шариковых, чернильных ручек, вычислительной техники и пишущей машинки.

- Первичные документы должны составляться в тот самый момент, когда планируется совершение хозяйственной операции.

- В некоторых случаях (когда на это есть объективные причины) необходимые документы могут быть созданы сразу после проведения операции.

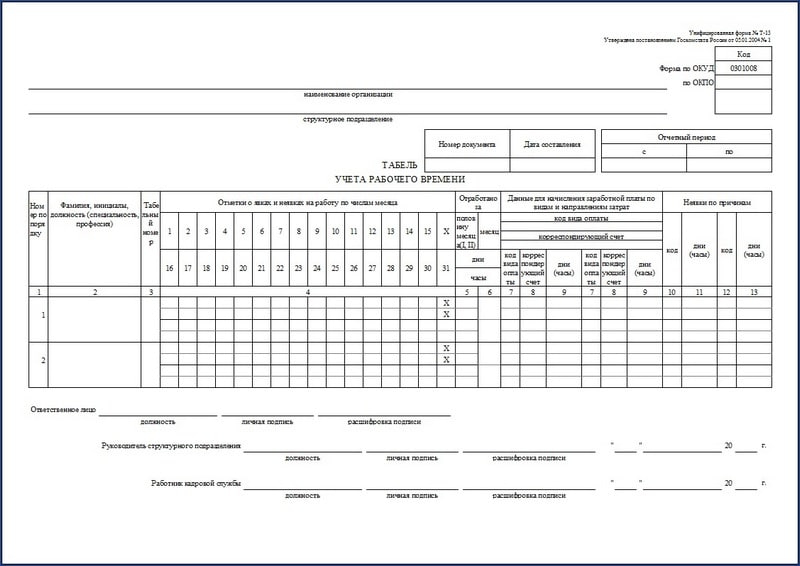

Сегодня в большинстве организаций для первичных документов используют уже готовые типовые бланки: накладные, ордера, счета, талоны, ведомости и т.д.

Первичные учетные документы делят на два вида: внешние и внутренние.

Внешние документы поступают в организацию (фирму) со стороны.

Отправителем могут быть государственные учреждения, вышестоящие организации, банки, налоговые инспекции (в этом случае это уже первичные документы налогового учета), учредители, поставщики, покупатели и т.д.

Они составляются по типовой форме.

В качестве примера внешнего учетного документа может послужить счет-фактура от поставщика, платежное поручение, платежное требование, платежное поручение-требование и т.д.

В свою очередь, внутренние документы бухгалтерского учета, делятся на следующие виды первичных документов:

- распорядительные. Вид документов, в которых содержатся определенные распоряжения или указания относительно выполнения определенных операций;

- оправдательные (исполнительные). Такие документы освещают факт проведения определенной операции. В качестве примера можно взять акт приемки материалов (товаров), приходные ордера, акт приемки выработанной продукции, акт приемки-выбытия основных средств и т.д.

- комбинированные. Этот тот вид документов, которые одновременно являются оправдательными и распорядительными. Это расчетно-платежные ведомости, приходно-кассовые ордера (документы), авансовые отчеты и т.д.;

- бухгалтерского оформления. Такие документы составляются в том случае, если для записи хозяйственной операции не подходит типовая форма первичных документов. Например, ведомости распределения, справки и т.д.

Какая процедура при возврате НДС при экспорте?

Создание обособленного подразделения юридического лица: кого и как нужно уведомить?

ПБОЮЛ или ИП? Подробно об этом в статье: https://buhguru.com/buhgalteria/pboyul-rasshifrovka-i-pravila-sozdaniya.html

Исправления в первичных документах

Бывают случаи, когда даже опытный бухгалтер допускает ошибку в оформлении первичного документа.

Отсюда возникает вопрос: а можно ли ее исправить, и будет ли после этого документ иметь юридическую силу?

Исправить ошибку можно только в том случае, если он (первичный документ) еще не был отражен в бухгалтерском учете, то есть, не проведен.

Исправления в первичных документах ни в коем случае нельзя делать с помощью «штриха».

Для этого специально существуют три способа:

- корректурный,

- дополнительная запись,

- сторнировочный.

Корректурный способ исправления используется исключительно в случаях, когда ошибка была совершена в учетных регистрах, и при этом не затрагивает корреспонденции счетов.

Данный способ уместен до составления баланса. Неверную цифру, сумму или текст необходимо аккуратно зачеркнуть тонкой линией, и рядом написать правильное значение.

Сбоку документа необходимо сделать сноску: исправленному верить, проставить подпись и дату исправления.

Способ можно использовать на первичных документах учета основных средств. На денежных документах использование такого способа недопустимо.

Способ дополнительной записи может быть использован в том случае, если сумма проводимой хозяйственной операции занижена.

Например, в случае, если поставщиком с расчетного счета перечислено 1000 рублей. Хозяйственная операция проведена правильной корреспонденцией счетов, и только сама сумма по ошибке занижена до 500 рублей.

Ее можно сделать как в текущем, так и в следующем месяце.

И, наконец, сторнировочный способ. Он предполагает изменение неправильной записи с помощью отрицательного числа.

Грубо говоря, повторяют неправильную корреспонденцию и цифру красными чернилами.

Вместе с этим, тут же составляется уже правильная запись (используются уже обычные чернила). Такой способ используют при записи преувеличенной суммы или же неверной корреспонденции счетов.

| Видео (кликните для воспроизведения). |

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источники

Венгеров, А.Б. Теория государства и права: Учебник для юридических вузов; М.: Юриспруденция; Издание 3-е, 2012. — 528 c.

Пикуров, Н. И. Комментарий к судебной практике квалификации преступлений на примере норм с бланкетными диспозициями / Н.И. Пикуров. — М.: Юрайт, 2014. — 496 c.

Грудцына, Л. Ю. Адвокатское право / Л.Ю. Грудцына. — М.: Деловой двор, 2014. — 320 c.

Здравствуйте! Меня зовут Владимир, работаю больше 18 лет по специальности юрист, за весь опыт работы у меня получилось собрать большую базу статей по юридической тематике. Надеюсь данный материал для вас будет полезен.

Перед применением нужна консультация с профессионалами.