Содержание

- 1 Правила проведения инвентаризации товара в магазине: что это такое и как правильно проводится

- 2 Как проводится ревизия в магазине?

- 3 Как проводится инвентаризация в магазине: порядок действий и оформление в 1С

- 4 Как правильно провести ревизию торговой точки?

- 5 Ревизия кассы: порядок проведения и составление акта

Правила проведения инвентаризации товара в магазине: что это такое и как правильно проводится

Любая организация, вне зависимости от вида её деятельности, сталкивается с необходимостью организовать стабильное производственное хозяйство. Однако это требует комплексного подхода, включающего все направления предприятия. Тем не менее важнейшим вопросом остаётся инвентаризация товара в магазине (что это такое, как проводится, для чего необходима расскажем в этой статье).

Характеристика

Ревизия магазинной продукции имеет определенную последовательность. Она состоит из нескольких этапов:

Подготовка. Руководитель пишет инвентаризационный приказ и ставит свою подпись, а в проверочном магазине выбирается переучетное время. В большинстве случаев оно приходится на вечер. Если же это круглосуточный супермаркет, то отдаётся предпочтение утренним часам или поздней ночи. На этот период приходится минимальная потребительская нагрузка.

Пересчет и сопоставление информации. Для ускорения этого процесса используются терминалы сбора данных. Они позволяют быстро определить вес, количество и прочие нужные параметры каждого из проверяемого товара.

Занесение результатов. Полученные данные заносятся в счислительную ведомость ИНВ-19. После этого комиссия заполняет акт списания.

Принятие мер в зависимости от полученных результатов. Ревизия может завершиться выписыванием штрафа ответственным людям, назначением повторной проверки или определением продукции, которая нуждается в более частом контроле.

Сопоставление реального состояния имущества предприятия с тем, что указывается в представленных документах, позволяет оценить работу сотрудников и сохранить собственные материалы в целостности. Периодическое проведение таких проверок преследует следующие цели:

Выявление фактов воровства покупателями или рабочим персоналом, а также прочие злодеяния, направленные на умышленное разворовывание организации.

Установить, каким имуществом владеет компания (это особенно важный нюанс для кредиторов, а также необходимая составляющая любого готового отчета).

Контроль товарной порчи, степень утряски и усушки для подготовки эффективных мероприятий на ближайшее время.

Виды процедуры

Так как провести инвентаризацию в магазине можно в плановом и неплановом порядке, необходимо знать какие существуют виды ревизии и какая продукция может провериться. Она разделяется на три главных типа:

Полная – затрагивает абсолютно все товарные позиции. Она проводится 2 раза в год.

Локальная – подразумевает под собой проверку «товаров группы риска». Может осуществляться каждый месяц.

Выборочная – нацелена исключительно на проблемные позиции (молочные продукты, мясо, сладости). Проверочная комиссия имеет право приходить на объект для оценки каждый день.

Когда необходима инвентаризационная ревизия

Срок и дата запланированного осмотра определяется руководителем компании. Однако важно знать, что они могут корректироваться в зависимости от специфики фирмы. Если она нацелена на продажу продуктами, то рекомендуется проводить её минимум раз в неделю. Если это непродолжительные товары, то оптимальный срок – один осмотр в месяц.

Существует несколько обязательных нюансов, которые необходимо учитывать для любой организации. Среди них:

Поступление имущества в аренду,

Выявление порчи или расхищения.

Таблица формы и отличия инвентаризации:

плановая (план по графику);

имущество находится в аренде;

увольнению подлежит ответственный работник (продавец, бригадир);

сплошная: материалы, запасы, техника, финансовые возможности;

сотрудник сдает свою смену;

выборочная: разновидность товара; склад; отдел;

запрашиваемая: сотруднику необходима ревизия.

Порядок проведения инвентаризации в магазине розничной торговли

Данная проверка условно делится на 4 продолжительных периода, каждый из которых имеет свои отличительные особенности (необходимый объем документации, перечень нужных постановлений). Весь процесс обладает следующим видом:

Пересчёт и оценка реальных остатков, на основании которых подготавливается проверочная опись.

Подготовка специальных актов в случае выявления даже малейших отклонений от нормы.

Передача подготовленных бумаг в бухгалтерский отдел для составления общих ведомостей.

Подведение окончательных результатов.

Шаг 1. Подготовительные мероприятия, подписание бумаг руководством, формирование комиссии

Первостепенной важностью обладает приказ о начале (ИНВ-22), подписываемый начальником предприятия. Комиссия обязана состоять из МОЛ и представителя бухгалтерии или руководителя, указывающего себя в разных ролях. На этой стадии крайне важно проконтролировать, чтобы сотрудники, имеющие дело с конкретными инвентаризационными товарами, не были осведомлены о предстоящей проверке и не смогли повлиять на её итоги. Если инвентаризация планируется только в единственном отделе, то он закрывается на этот период.

Шаг 2. Непосредственный контроль с фиксацией результатов

Назначенная комиссия оценивает текущее состояние продукции и отражает остатки товаров. Завершив с подсчетами, на оформленной описи остаются личные подписи каждого из членов проверочной бригады. На этой стадии может быть недостаточно штучного товарного пересчета, поэтому привлекается взвешивание и прочие измерения (определяются в зависимости от специфики товаров). Окончательная ведомость готовится в 2 экземплярах (первый отправляется в бух. отдел, а второй – МОЛ), в каждом из которых не должно быть помарок или ошибок.

Шаг 3. Сверка результатов с данными учета

Сопоставление сведений осуществляется бухгалтером. На основании полученной информации происходит оформление нужного перечня документации (их количество и форма зависит от выявленных нарушений). При наличии отклонений заполняется счислительная ведомость итогов проверки. Она указывает на имеющиеся несоответствия в реальном и учетном количестве.

Шаг 4. Определение результатов

На завершающей стадии определяется соответствие остатков с истинными данными. Сначала начальник подготавливает приказ об утверждении итогов, на основании которого в дальнейшем назначаются виновные и вносятся коррективы в бух. учёт. Работники бухгалтерии подготавливают окончательную ведомость результатов, установленных проверкой, где указаны все недостачи, порчи и прочие отклонения от нормы. Также формируются суммовые выводы, благодаря чему делаются заключения о том, что больше – убытки или наоборот.

Методические постановления по складской проверке и в торговом зале

Существуют четкие правила проведения инвентаризации в магазине, которые регламентируются законодательством РФ.

Ревизия должна проводится в порядке расположения материальных ценностей в проверяемом помещении.

Если под осмотр попадают продукты, которые под действием внешних факторов имеют тенденцию к высыханию, испарению, то для них отдельно разрабатываются нормы естественной убыли.

На основании результатов проверки руководство принимает решение для устранения недостачи и возмещения убытка (согласно 29 пункту Методических указаний).

Резерв под уменьшение стоимости продукции создается для каждой товарной единицы, которая принята в бух. учете.

Итоги процедуры

Тот, кто проводит инвентаризацию в магазине, обязан предоставить отчет, содержащий в себе результаты проведенной ревизии. Проверка может показать отсутствие нарушений или наличие даже небольших отклонений от нормальных показателей (недостачи или избыток). Они могут выявляться не только по материальной части активов, но и на основании расчетов контрагентов. Помимо этого, в ходе процедуры устанавливается задолженность, которая подлежит списанию из-за истечения срока исковой давности.

Документальное оформление результатов проверки

На основании полученных проверочных данных подготавливается счислительная ведомость (ИНВ-19), в которой указывается выявленная недостача или товарный излишек. По какому нарушению комиссией проводится дополнительная проверка, после чего результаты заносятся в окончательную ведомость (ИНВ-26):

Недостаток, вследствие естественной убыли.

Из-за халатности рабочего персонала.

По предварительному сговору (если предусматривалась целенаправленная кража или порча материальных ценностей).

Установив причину, начальство может найти виновника и взыскать с него недостающие средства. После окончания инвентаризации соответствующий акт подписывается каждым членом комиссии, руководителем, главным бухгалтером и прочими работниками, которые несут ответственность за передвижение проверяемой продукции.

Как проводится ревизия в магазине?

Как правило, раз в месяц выполняется ревизия в магазине розничной торговли. Обычно выбирается определенный день. Например, это может быть последняя пятница. Рассмотрим далее, как проходит ревизия в магазине.

Документация

Перед тем, как будет выполняться проверка, необходимо приготовить ведомость учета. Все листы в ней должны быть пронумерованы. Желательно, чтобы ревизия в магазине проводилась в присутствии независимого лица. Записи по проверке необходимо вести в двух экземплярах. Это могут делать владелец точки и независимый представитель либо последний с продавцом. Для более точного контроля работник может вести записи отдельно, не в ведомость.

Чтобы определить, какой результат должна дать ревизия в магазине, необходимо посчитать приход (поступление продукции). К полученному показателю прибавляется остаток с предыдущей проверки. После этого вычитается расход товара за контрольный период. Если ранее ревизия магазина не выполнялась, тогда из прихода просто вычитается количество проданного товара. Проверка в небольшой точке может продолжаться около 5-6 часов. В этой связи целесообразно начинать ее утром. Некоторые владельцы доверяют проведение проверки работникам. Однако в этом случае продавцы могут скрыть какую-либо информацию.

Плановые мероприятия

Ревизия в магазине может проводиться в несколько этапов. Их количество зависит от размеров точки, объема товара, ассортимента. Перед началом проверки составляется план. При этом учитывается возможность вносить в него коррективы и дополнения по мере выявления нарушений. Если не изменять ход проверочных мероприятий, ревизия в магазине может быть неэффективной. В некоторых случаях план, даже хорошо продуманный, приходится корректировать после выявления некоторых фактов. Вместе с этим дополнение и внесение изменений в ход контрольных мероприятий должны быть обоснованными. Корректировки проводятся до того момента, пока не будут собраны все материалы, необходимые для правильного представления о состоянии дел.

Программа проверки

Она предусматривает время, в течение которого будут выполняться контрольные мероприятия, список основных вопросов и объектов, подлежащих ревизии. В программе могут присутствовать следующие разделы:

- Цель.

- Вопросы для проверки.

- Условия и средства, которые необходимы для выполнения мероприятий.

- Место и сроки выполнения.

- Субъектный состав.

- Формы документирования.

В этом разделе описываются основные задачи, которые будут решены посредством проверки. Они зависят от масштаба предприятия. Так, например, в крупной точке проверяется состояние складов, соблюдение правил хранения продукции, правильность проведения кассовых операций и так далее. Несколько иные цели преследует ревизия в магазине. Недостача, как правило, является основной причиной начала проверки. Поэтому в небольшой точке внимание акцентируется на соответствие количества проданной продукции объему выручки за нее.

Участники проверки

В зависимости от масштабов магазина к ревизии могут привлекаться различные специалисты. Например, это могут быть технологи, снабженцы, финансисты, бухгалтера. Руководителю проверки необходимо правильно распределить задачи между привлеченными лицами, проследить за полнотой контроля отдельных участков в магазине. Он также организует надлежащее оформление результатов, оказывает практическое содействие участникам. В соответствии с составленной программой определяются возможность и необходимость использовать те или иные ревизионные средства, способы и приемы получения и обработки сведений. Перед началом проверки проводится совещание с лицами, привлеченными к ней.

Ход проверки

В магазине, осуществляющем продажу широкого ассортимента продукции, участники проверки распределяются по отделам. Каждый из них ведет учет и вносит записи в свою ведомость. Обязательно проверяется и состояние склада. Финансисты проводят ревизию по кассам. Они устанавливают отклонения, выявляют несоответствия остатка денежных средств сумме поступлений. Бухгалтеры осуществляют проверку документации предприятия. Они смотрят правильность заполнения, полноту отражения операций, достоверность сведений в журналах.

Все привлеченные лица следуют разработанной программе проверки. Выявленные нарушения документируются в соответствующем акте. После проверки всех отделов составляется ревизионная ведомость. В ней указываются мероприятия, которые были проведены, результаты контроля. Если были выявлены нарушения, руководитель ревизионной комиссии и директор предприятия выявляют виновных лиц. Они могут быть привлечены к дисциплинарной, административной либо уголовной ответственности. Зачастую ревизии проводятся надзорными органами без предупреждения (внепланово). Чтобы у предприятия не возникло никаких проблем с контрольными структурами, целесообразно проводить регулярные внутренние проверки.

Как проводится инвентаризация в магазине: порядок действий и оформление в 1С

При проведении инвентаризации в магазине необходимо определиться со списком лиц, участвующих в пересчете, и назначить каждому из них роль (кто считает, кто записывает, кто проверяет срок годности). Результат пересчета оформляется через подписания соответствующих актов, далее результат заносится в 1С.

В каких случаях нужна инвентаризация

Инвентаризация в розничной торговле и по организации в целом выявляет фактическое наличие имущества. Сличает результаты с теми, что числятся на балансе. Осуществляется как в добровольном, так и в обязательном порядке. В первом случае ревизия проводится исключительно по инициативе руководства. В остальных – по требованию закона.

Таблица 1: формы и отличия инвентаризации

| Добровольная | Обязательная |

|

|

В любом случае положение о ревизиях (сроках, формах, времени проведения) принимаются руководителем и главным бухгалтером. Документооборот формируется с учетом методических рекомендаций Министерства финансов Российской Федерации от 13.06.1995 № 49.

Для оформления результатов проверки организация имеет право самостоятельно разрабатывать формы актов, ведомостей, но этот момент следует упомянуть в учетной политике. Замена унифицированных бланков на разработанные самостоятельно не должна искажать информацию, содержать ошибки.

С чего начинается инвентаризация в магазине

Проведение инвентаризации в магазине начинается с подготовки помещения, сортировки товаров розничной торговли по видам, секциям, отделам, местам хранения. Объемный перечень номенклатуры требует много времени на проверку. Добиться точности и сэкономить время возможно, если придерживаться последовательности:

- остановить торговлю: поступление, списание и перемещение ТМЦ в другие отделы;

- сгруппировать товары по типам, чтобы считать их последовательно;

- отсортировать товар со штрих-кодом: при наличии кода на части продукции пересчитывать ее отдельно будет проще;

- определить действия каждого участника комиссии: один отслеживает список, другой ведет подсчет, третий сверяет сроки годности товаров.

Справка! С 01 июля 2018 года в сфере торговли весь ассортимент должен быть внесен в базу данныхонлайн-кассы даже в маленьких магазинах. Это позволяет определить, что конкретно приобрел покупатель.

Как проходит инвентаризация в магазине

По общему правилу инвентаризация начинается с того, что:

- издается приказ (бланк ИНВ-22) о начале проверки, где устанавливаются сроки и участники комиссии;

- материально-ответственные лица передают расписку в бухгалтерию о том, что товарооборот завершен, все ТМЦ оприходованы, списаны и акты об этом переданы в бухгалтерию;

- ограничивается доступ в зал, где ведется ревизия посторонним;

- при необходимости прервать процедуру помещение закрывается и пломбируется.

Фактические данные о товаре: вес, количество, объем вписываются в инвентарный акт (ИНВ-3) участниками комиссии. Документ составляется в двух экземплярах. Помарки, ошибки или исправления в записях не допускаются.

В момент ревизии все члены комиссии должны присутствовать в магазине вместе с продавцами, товароведами и прочими материально-ответственными лицами. Это дает гарантию того, что ТМЦ не подменят, вынесут излишек, спишут качественную единицу в брак.

Исключить поступление новых товаров в процессе инвентаризации сложно. Если в этот период осуществляется поставка, она вписывается в специальную ведомость «ТМЦ, поступившие во время инвентаризации» и приходуется после завершения.

При необходимости изъять что-либо нужно согласовать этот шаг с руководителем и бухгалтером, внести списываемое в опись «ТМЦ, выбывшие во время инвентаризации». Следует помнить, что каждое действие должно осуществляться в присутствии свидетелей: членов комиссии, ответственных за товары лиц.

Документальное оформление результатов проверки

По результатам инвентаризации формируется сличительная ведомость (ИНВ-19), где отражены недостача или излишки товаров. По каждому факту отклонения в любую сторону комиссия обязана провести проверку и занести результаты в итоговую ведомость (ИНВ-26):

- недостаток по причине естественной убыли;

- по недосмотру или халатности;

- по злому умыслу (если проверка инициирована с целью пресечь кражу или порчу ТМЦ).

Причины помогут руководителю установить виновника и взыскать с него убыток в денежном выражении. Выявить наличие единиц устаревшего или просроченного товара, списать его в убыток.

По завершении проверки инвентаризационный акт подписывают все участники комиссии, руководитель и главный бухгалтер, а также сотрудники, ответственные за движение ТМЦ.

| Видео (кликните для воспроизведения). |

Таблица 2: учет результатов инвентаризации в бухгалтерском учете

| № | Что списываем/приходуем | Куда списываем/приходуем | |

| дебет | кредит | ||

| 1 | Излишки товаров | 41 | 91.1 |

| 2 | Недостачу товаров | 94 | 41 |

| 3 | В пределах норм естественной убыли | 44 | 94 |

| 4 | Убыток за счет виновного сотрудника | 73.2 | 94 |

| 5 | Убыток за счет прибыли организации | 91.2 | 94 |

| 6 | НДС в части товаров, которые списаны в убыток | 91.2 | 19.3 |

Проводки, которые отражают результаты инвентаризации, формируются в том периоде, к которому относится дата проведения проверки (дата составления описи).

Отражение в 1С излишка и недостачи

Если учет автоматизирован, то оформить и проанализировать результаты инвентаризации ТМЦ в 1С намного проще. Для примера предлагаем использовать версию «Управление торговлей 10.3».

В разделе «Управление складом и запасами» создается операция «Перерасчет товаров», где отражается:

- фактическое и учетное количество товаров;

- отклонения между фактическим и учетным количеством.

В первую очередь создаем документ:

Рис 2: анализ результатов инвентаризации

Заполняется форма автоматически, делая выборку данных на основании ежедневных проводимых операций. После проведения в программе формируются проводки и регистрируются условия по ТМЦ, меняя фактические остатки по складам: приходуется избыток, списывается недостача.

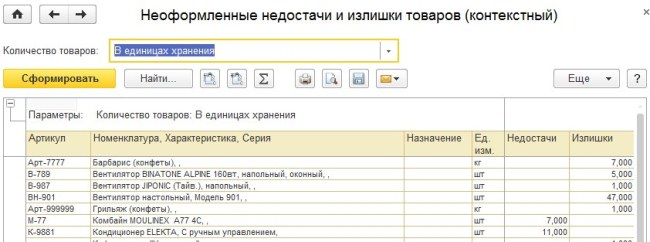

Для удобства в программе формируется отчет, который наглядно показывает наименование, артикул номенклатуры, количество единиц и отклонения.

Рис 3: сличительная ведомость остатков

Унифицированные формы, которые требуются для проведения ревизии, поддаются редактированию. Меняется общее количество участников инвентаризационной комиссии (по закону должно быть не менее 3 человек).

Сервис бухгалтерской программы дает возможность переоценить морально устаревшие товары. Или провести дооценку с учетом изменившихся рыночных цен на аналогичную продукцию. Подробности узнайте на видео:

Кроме того, реализована возможность подключения к программе кассовое оборудование, сканера для пересчета ТМЦ. Это позволяет исключить возникновение ошибки, учитывая загруженность персонала и объемы номенклатуры в сфере торговли.

Сколько может длиться инвентаризация

С учетом требований и формы проводимой инвентаризации операция занимает от 1 часа до нескольких дней. По видам проверок обратимся к правилам:

- при составлении балансовой отчетности – ежегодно (строго с 1 октября по 31 декабря);

- при проверке основных средств – один раз в три года;

- расчеты с контрагентами – в конце года (31 декабря);

- прочие – в соответствии с решением руководителя.

В рознице четких норм не предусмотрено правилами, но рекомендуется проводить ревизию в разумные сроки.

Возмещение ущерба ответственным лицом

Сотрудник берет на себя ответственность в момент подписания соответствующего соглашения. При выявлении факта недостачи полная ответственность возлагается на персонал, если:

- совершено административное или иное преступление;

- доказан факт умышленного нанесения вреда;

- установлено наличие алкогольного опьянения у работника.

В любом случае ущерб возмещается только в отношении прямых расходов (полная стоимость ТМЦ, снижение общей стоимости). Ответственное лицо дает письменное объяснение по недостаче или порче товара. Результаты передаются руководителю. Он издает приказ о возмещении убытка.

Бухгалтерия удерживает из заработка сотрудника не более 20% в месяц и погашает задолженность перед организацией. Работника необходимо ознакомить с результатами проверки под роспись. Если не соблюдать регламент, то результаты ревизии работник может оспорить через суд.

Как правильно провести ревизию торговой точки?

В судебной практике часто встречаются споры между предпринимателями и работниками. Около 30% таких дел касаются недостач, хищений и растрат, выявленных в результате проведения ревизии.

Юристы обращают внимание, что привлечь к ответственности недобросовестного сотрудника удастся только при правильном оформлении итогов проверки и грамотном построении системы учета.

Какие правила необходимо соблюдать?

Владельцам точки розничной торговли следует руководствоваться следующими предписаниями:

- Законное оформление работника;

Взыскать убытки предприниматель вправе только с сотрудника, привлекаемого к труду на основании договора. Если недостача образовалась вследствие некачественного исполнения обязанностей, ее вычитают из заработной платы. Удержание производится с учетом правил, предусмотренных ТК РФ. Работодатель не вправе требовать с сотрудника суммы, превышающие среднюю оплату труда за месяц. В случае причинения имущественного вреда противоправными действиями, компенсация взыскивается в полном объеме. Такие требования предъявляются в рамках уголовного дела. Лица, работающие с предпринимателем на основании гражданско-правового договора, возмещают 100 % убытков.

- Установление материальной ответственности;

Предъявить требования к продавцу или администратору торговой точки бизнесмен сможет при условии заключения специального договора и издания приказа. В документах устанавливается объем и тип ответственности, оговариваются случаи освобождения от нее.

- Постановка учета товара;

Основой грамотного проведения ревизий является профессиональное оформление движения ценностей. Приемка товара на склад магазинов осуществляется только ответственным сотрудником с составлением соответствующих актов. К каждой партии прилагается накладная, по которой производится сверка по количеству и качеству. Незатаренная продукция, а также имущество со вскрытой упаковкой подлежит взвешиванию или пересчету.

В акте обязательно фиксируются все недостатки товаров, наличие излишков или недостачи. Кроме того, в документ вносятся данные о разбитой или испорченной в процессе транспортировки продукции.

В ходе торговли нередко происходит порча имущества. Такие факты должны быть отражены в учете. При обнаружении данного рода убытков продавец немедленно извещает работодателя, обеспечивает сохранность поврежденного товара. По прибытии представителя предпринимателя проводится осмотр, контрольное взвешивание, выясняются причины порчи. Все данные вносятся в протокол или акт, а затем учитываются при списании. Не стоит владельцу торговой точки забывать и о естественной убыли.

- Постановка учета денежных средств.

Все операции с наличностью, производимые работниками торговой точки, должны фиксироваться документально. Выручка приходуется по каждой операции с применением специальных средств (как правило, ККТ). Предоставление продавцам разменной монеты отражается приходным ордером или иной бумагой, составленной с учетом правил о первичной отчетности. Выдача денег из кассы допускается только уполномоченным лицам (например, инкассаторам).

Каков порядок проведения ревизии?

О предстоящем контрольном мероприятии работники извещаются заблаговременно. Такое условие дает возможность сотрудникам устранить некоторые нарушения, подготовить товар к пересчету, известить постоянных покупателей о временном прекращении торговли. С момента начала ревизии обслуживание посетителей полностью останавливается, помещение закрывается, а с каждого участника берется расписка об отсутствии особых заявлений. Председателем комиссии разъясняется план проверки и ее задачи, затем проводится распределение функций.

Пересчет и взвешивание продукции, имеющейся на складе и витринах торговой точки, осуществляется совместно (не менее 3 членов комиссии). Функция фактического определения количественных показателей ложится сразу на двух человек. Один сообщает первичные результаты, второй проводит проверку достоверности подсчета. Данные по каждому товару вносятся в специальный реестр. Приостановка процедуры допускается только в строго определенных случаях (окончание рабочего дня, перерыв для принятия пищи). При этом помещение опечатывается, а в описи проставляется соответствующая пометка.

После установления точных данных о товаре, проводится оценка денежных средств, присутствующих в кассе магазина. Далее анализу подлежит документация. Специалисты должны проверить наличие накладных, актов о списании, оприходовании разменной монеты, соблюдение правил фиксации передачи выручки.

После завершения процедуры все составленные документы подписываются и передаются профессиональному бухгалтеру. Копии вручаются материально ответственным лицам. Подведение итогов ревизии осуществляется в течение 1-2 рабочих дней. Наличие расхождений, не превышающих 2%, считается нормальным. Если же недостача оказалась значительной, предприниматель вправе предъявить требования к работникам.

Юристы напоминают, что установление факта излишков также является нарушением. Это может свидетельствовать о сбыте персоналом продукции, не отраженной в накладных, пересортице, несоблюдении правил учета и прочих проступках.

Ревизия кассы: порядок проведения и составление акта

Успешная деятельность любого предприятия зависит главным образом от безупречного состояния кассы и качественного проведения операций. Действующее законодательство достаточно четко регламентирует эту сферу. Нормами предусмотрены различные виды проверок финансового оборота в компаниях. Одной из них является ревизия кассы на предприятии. Рассмотрим далее подробнее, что собой представляет эта проверка.

Общие сведения

Ревизия денежных средств в кассе – это комплекс мероприятий по оценке соответствия проводимых операций законодательству, своевременности и правильности их осуществления. Такая инвентаризация может выступать в качестве самостоятельной проверки или являться одним из этапов контроля уполномоченными органами. Ревизия кассы считается одним из обязательных и регулярных надзорных мероприятий.

Этапы проверки

Проведение ревизии кассы предполагает следующие стадии:

- Пересчет наличности и сопоставления данных, которые получены из отчетных бумаг с фактическими суммами.

- Контроль соблюдения финансовой дисциплины.

Ревизия кассы и анализ информации формируют достоверное представление о том, как используются средства в организации, а также о негативных и положительных направлениях деятельности фирмы. Значение этих мероприятий сложно переоценить. В ходе инвентаризации анализируется положительный опыт предприятия в сфере хозяйствования. Кроме этого, проводится оценка допущенных нарушений и злоупотреблений. Подобно любой другой контрольной операции, ревизия кассы осуществляется с использованием специальных методов, которые обеспечивают системность ее выполнения.

Цель процедуры

Ревизия кассы и надзор за соблюдением финансовой дисциплины направлены на установление достоверности сведений, предоставленных в отчетности, путем сопоставления данных с фактическим состоянием дел. Еще одной целью процедуры выступает выявление и пресечение нарушений закона в сфере оборота средств. Результаты ревизии кассы позволяют аудитору или инспектору сформировать объективное мнение о финансовой отчетности фирмы, опровергая либо поддерживая ее деловую репутацию.

Законодательная база

Порядок проведения ревизии кассы строго регламентирован. В соответствии с законом, выполнять данную процедуру уполномочены:

- Представители органов контроля компании – компетентные сотрудники фирмы.

- Служащие Росфиннадзора.

- Налоговые инспекторы.

Ревизию кассы может инициировать на предприятии и непосредственно его руководитель. В этом случае директор компании заключает договор с независимым аудитором или фирмой, имеющими соответствующую аккредитацию. До 2012 года полномочиями на проведения контрольных процедур обладали банки. Сегодня закон такие проверки не предусматривает.

Специфика процедуры

Порядок проведения ревизии кассы разрабатывается и утверждается локальными регламентами в рамках закона. Например, Положение о выполнении внутреннего финансового контроля предусматривает:

- Формирование уполномоченной комиссии.

- Перечень подконтрольных объектов.

- Периодичность осуществления снятия наличности.

- Правила, в соответствии с которыми выполняется оформление и проведение ревизии кассы.

Инспекторы ИФНС, осуществляющие надзорные мероприятия, оценивают полноту оприходования и учета поступлений от основной и дополнительной деятельности компании. Согласно Административному регламенту, должностные лица могут проверить любую фирму, которая производит наличный расчет с использованием ККМ или без нее, но с применением платежных карт с правом выдачи приходных документов, оформленных на бланках строгого учета в соответствии с кассовым чеком.

Внезапная ревизия кассы может быть выполнена в любой компании, вне зависимости от формы собственности, налоговой инспекцией. По п. 5.14.1 Положения №278 контроль, который осуществляется органами Росфиннадзора, ориентирован главным образом на компании, которые:

- Получают средства из государственных фондов. К ним относят финансовую помощь, правительственные гарантии, бюджетные кредиты и ссуды, инвестиции из внебюджетных источников и федерального бюджета.

- Пользуются имуществом и товарно-материальными ценностями, которые находятся в государственной собственности.

Периодичность проверок

Ревизия кассы в рамках внутреннего аудита выполняется:

- не реже 1 раза в полугодие либо квартал;

- на 1 число года, который идет после отчетного;

- при передаче дел кассиром или специалистом, его заменяющим, другому служащему;

- в остальных случаях по усмотрению директора компании, согласно принятой финансовой политике фирмы.

Предприятия, имеющие крупный денежный оборот, как правило, практикуют проверки ежемесячно либо на последнее/первое число каждого месяца.

Внеплановая проверка

Руководство вправе инициировать инвентаризацию тогда, когда считает необходимым. Такая проверка считается внезапной. Ее отличие от плановой процедуры заключается только в том, что не определена дата ее выполнения. В ряде случаев такая ревизия кассы обуславливается настороженностью директора либо наличием прямых подозрений в злоупотреблениях среди сотрудников, которые несут ответственность за соблюдение финансовой дисциплины в компании. Проверки, которые выполняют инспекторы ИФНС либо Росфиннадзора, обычно всегда внеплановые. Указание, регламентирующее порядок ведения ревизий, не устанавливает прямо термин «внезапность». Однако обеспечение внеплановости и неразглашения стадий подготовки проверки выступает в качестве одного из обязательных требований к квалифицированным служащим.

Условия выполнения инвентаризации

Оформление ревизии кассы осуществляется в первую очередь распоряжением:

- Директора фирмы, если это внутренняя проверка.

- Руководителя (либо его заместителя) Росфиннадзора или органа ИФНС.

В распоряжении указываются сроки выполнения процедуры и подтверждаются полномочия контрольной группы. Кроме того, ревизор или комиссия удостоверяют свои личности, предъявляя соответствующие документы. Только после выполнения этих обязательных действий фирма может предоставить необходимые бумаги, многие из которых содержат коммерческую тайну, и наличность.

Требования к проверяющим

Приступая к ревизии, инспектор должен руководствоваться установленными правилами. В частности, служащий должен своими действиями обеспечить:

- Компетентность.

- Внезапность.

- Обоснованность.

На практике, к сожалению, далеко не всегда указанные качества проявляются у инспекторов. Тем не менее ревизор должен помнить о профессионализме в любой ситуации. Необъективность приводит к необходимости проводить повторные ревизии, затягиванию процесса выявления обстоятельств, при которых имели место нарушения. Еще одним немаловажным фактором является непрерывность проверки. В ходе ревизии инспектор или иное уполномоченное лицо не должно отвлекаться. Все начатые действия необходимо довести до конца без перерывов.

Важный момент

Даже промежуточные показатели, полученные в ходе инвентаризации, должны обязательно обсуждаться только с руководством компании. Особенно это важно в случаях, когда выполняется ревизия кассы банка, или иной крупной финансовой организации. Такое обсуждение способствует устранению недочетов и ошибок, которые были допущены в ходе проверки, а также существенно экономит время и ориентирует инспекторов на объективность при оценке положения дел.

Общий порядок

Появление внешнего либо внутреннего ревизора, как выше было указано, обязательно сопровождается изданием соответствующего распоряжения. Оно выступает в качестве основания выполнения контрольных мероприятий. Инвентаризацию наличности должна осуществлять комиссия. Кроме самого ревизора, при этом процессе присутствует кассир, бухгалтер, а также незаинтересованное лицо. В приказ о проверке включаются все важные моменты процедуры:

- Определяется круг лиц, которые входят в комиссию.

- Устанавливается срок проведения мероприятий и сдачи результатов.

Эти же сведения содержатся и в уведомлении, которое направляется компетентными надзорными органами.

Подготовка

Инвентаризация начинается с подготовки. В ходе нее кассир передает уполномоченной комиссии самый свежий отчет по операциям, оформляет расписку, которой подтверждает отсутствие неоприходованной наличности и неучтенных документов. Председатель контрольной группы визирует и датирует все полученные бумаги. При этом на них ставится пометка «До ревизии», поскольку они еще не зафиксированы в регистрах, а операции по ним уже совершены.

Снятие наличности

Это следующий этап ревизии. Снятие денег осуществляется посредством полистного пересчета и сопоставлением полученных сумм с данными отчетности. Кроме этого, проверяется перемещение средств и наличие бланков учета. Это осуществляется посредством сопоставления фактических остатков с информацией из журналов регистрации. По окончании этих действий сведения заносятся в специальный акт ревизии кассы. Он составляется в 2-х экземплярах.

Проверка требований к сохранности наличности

В ходе ревизии устанавливается:

- Присутствуют ли сейфы с исправными замками в помещении.

- Каким образом осуществляется транспортировка наличности и обеспечение ее сохранности при перевозке.

Кроме этого, проводится исследование итогов предыдущих проверок и анализ их периодичности.

Оценка соблюдения дисциплины

В ходе ревизии проверяется соответствие оформления первичных документов требованиям законодательства. В частности, устанавливается наличие на бумагах необходимых реквизитов и подписей, разрешающих осуществление операций. Инспекторы проверяют правильность составления расчетных и платежных ведомостей, присутствие в них сроков выплат, подписей, удостоверяющих получение средств и разрешающих их выдачу. Должны быть также соблюдены требования по оформлению кассовой книги.

В ней последовательно должны быть пронумерованы страницы, записи должны быть в хронологическом порядке. При наличии исправлений обязательно необходимы коррекционные комментарии. Комиссия проверяет также обоснованность выплат на те или другие хозяйственные нужды, материальной помощи, премий и прочего. В ходе контрольных мероприятий выполняется сплошная ревизия полноты и своевременности оприходования средств, полученных из банка, и установление расхождений в последовательности событий при отчислении наличности в обслуживающую счет организацию (при их наличии). Проверке подлежит своевременность сдачи остатков средств, полученных под отчет либо не использованных в командировках.

Документальное оформление ревизии кассы

Законодательством установлена унифицированная форма бланка, в которую заносятся сведения, полученные в ходе проверки. Оформление итогов ревизии кассы осуществляется по ф. № ИНВ-15. В бланк заносят:

- Сведения о суммах средств по предоставленной отчетности и фактическому наличию.

- Информацию о сопоставлении указанных выше позиций.

- Результат сравнения.

Позиции по отчетности и фактическому состоянию могут совпадать. В этом случае состояние дел в кассе благополучное. Если сумма средств по отчетности больше фактического наличия, то имеет место недостача. Если ситуация противоположная, и денег в кассе больше, чем в документах, то налицо излишки. Все эти сведения обобщаются и заносятся в бланк. Акт ревизии кассы составляется в текстовом виде. В качестве заключения в нем выступает раздел о выводах и предложениях. Кратко в нем перечисляются выявленные нарушения и даются рекомендации по их устранению.

Сроки выполнения инвентаризации

Они установлены в законодательстве. Срок для каждого конкретного предприятия будет зависеть от объема данных, подлежащих проверке. Однако в любом случае он не должен быть больше 45 дней. В исключительных случаях, однако, закон допускает и его продление. В частности, такое имеет место в ситуациях, когда необходимо вмешательство органов следствия. Ревизия кассы для налоговых инспекторов ограничивается 20 днями.

Каковы последствия нарушений?

В случае если в процессе пересчета наличности проверяющие выявили расхождение с данными отчетности, кассиру надлежит в письменном виде дать объяснения их причин. Обнаруженные излишки принимаются к учету в тот же день, а недостача должна быть взыскана с ответственного лица. При выявлении серьезных нарушений законодательства ревизор вправе передать дело следственным органам или иным инстанциям для возбуждения административного производства. В этих случаях на руководителя компании или материально ответственное лицо может быть наложен крупный штраф. Как правило, такая ответственность имеет место при грубых и неоднократных нарушениях законодательных требований. Негативный итог ревизии потребует от директора фирмы незамедлительного принятия соответствующих мер по ликвидации нарушений. Необходимые мероприятия разрабатываются в ходе обсуждения данных, полученных комиссией при проверке. Ликвидационные меры фиксируются в соответствующем протоколе.

Оценка состояния контроля

Ревизия кассы и проверка соблюдения финансовой дисциплины выступает в качестве эффективного способа надзора оборота наличности на предприятии. В большинстве случаев использование этого инструмента позволяет вовремя пресечь или предупредить нарушения в компании.

| Видео (кликните для воспроизведения). |

Существуют определенные признаки, в соответствии с которыми можно оценить недостаточность или полное отсутствие внутреннего надзора за перемещением финансов в кассе предприятия. К ним, в частности, относят:

Источники

Воронков, Ю. С. История и методология науки. Учебник / Ю.С. Воронков, А.Н. Медведь, Ж.В. Уманская. — М.: Юрайт, 2016. — 490 c.

Чучаев, А. И. Нотариальная деятельность как объект уголовно-правовой охраны (de lege lata и de lege ferenda) / А.И. Чучаев, О.В. Филипова. — М.: Проспект, 2016. — 116 c.

Арсеньев, К. К. Заметки о русской адвокатуре / К.К. Арсеньев. — М.: Автограф, 2015. — 560 c.

-

Теория государства и права. — М.: Инфра-М, Норма, 2011. — 496 c.

-

Жалинский, А. Э. Введение в специальность «Юриспруденция». Профессиональная деятельность юриста. Учебник / А.Э. Жалинский. — М.: Проспект, 2015. — 362 c.

Здравствуйте! Меня зовут Владимир, работаю больше 18 лет по специальности юрист, за весь опыт работы у меня получилось собрать большую базу статей по юридической тематике. Надеюсь данный материал для вас будет полезен.

Перед применением нужна консультация с профессионалами.