Содержание

- 1 Письмо о правопреемственности организации

- 2 Какие документы подтверждают, что одна фирма является правопреемником другой при реорганизации?

- 3 Слияние компаний: инструкция для бухгалтера

- 4 Что требуется от бухгалтера при реорганизации в форме преобразования

- 5 Правопреемство при реорганизации юридических лиц

Письмо о правопреемственности организации

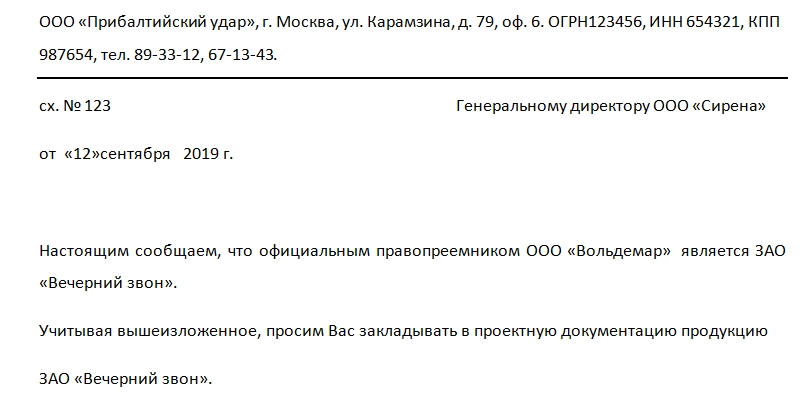

Письмо о правопреемственности организации, образец которого можно скачать здесь, не имеет унифицированной формы. Однако оно является надежным способом информирования деловых партнеров, банков и других вовлеченных в деловые процессы субъектов.

Правопреемственность

Правопреемственность может возникнуть в случаях, когда какая-либо компания была реорганизована, произошло слияние, присоединение, преобразование. Но при этом обязательно поменялась ее организационно-правовая форма (ОАО стало ООО, ООО стало ИП и т.д.). Также правопреемство может осуществляться на основании существующего законодательства.

К сведению! Правопреемником может выступать как вновь созданное юридическое лицо, так и уже существующее. Это будет зависеть от конкретной ситуации.

Главное, чтобы был правильно составлен передаточный акт.

Правопреемство бывает универсальным. Это ситуация, когда все имущественные и неимущественные права, обязанности, услуги, договора и пр. переходят от одной организации к другой. Такой вид является наиболее удобным. Но иногда складываются такие обстоятельства, при которых компания подразделяется на две (три и т.д.) отдельные. В этом случае правопреемственность произойдет не полностью, она будет сингулярной. Все права и обязанности будут разделены между двумя возникшими организациями в соответствии с составленным разделительным балансом.

Подробнее об этих нюансах можно посмотреть в 128 и 59 статьях Гражданского кодекса.

Правопреемник при ликвидации какой-либо организации не должен облагаться никакими налогами. Но если налоговики ранее обнаружили нарушения, то ответственность за эти нарушения никто не отменял. Следовательно, наказание понесет правопреемник.

Таким образом, о правопреемственности организации могут свидетельствовать:

- передаточный акт (при ликвидации, слиянии, присоединении);

- разделительный баланс (при разделении).

Составление письма

Письмо имеет лишь информационный характер и ставит своей целю массово уведомить деловых партнеров, банки и прочие учреждения о том, что организация является чьим-либо правопреемником.

Начинается документ с общей для большинства документов шапки. В идеале бумага печатается на фирменном бланке. Но в большинстве случаев его составляет свежесозданная организация, которая еще не успела заказать их изготовление.

По этой причине необходимо не упускать из виду, что в письме на самом верху страницы прописываются наименование компании, которая принимала участие в реорганизации (слилась, присоединилась и пр.), ее реквизиты: адрес, ИНН, ОГРН, контактный телефон.

Также в верхней части деловых писем помещаются:

- Информация об адресате. Максимально конкретные сведения о том, кому направлено письмо. Если это сотрудник организации, то можно просто указать должность.

- Номер письма. Необходим для указания в журналах регистрации исходящих писем.

- Дата составления.

Основная часть обязательно должна содержать следующие данные:

- Наименование организации и что с ней произошло: ликвидация, присоединение, слияние либо другой вид реорганизации.

- Юридический адрес организации.

- Название организации-правопреемника.

- Какие действия требуются от адресата. Это может быть переделывание документов, закладка определенных планов в проектную документацию и прочее.

Если это нужно, то указывают реквизиты организации-правопреемника для точности указания в документации: юридический адрес, ИНН, ОРГН, КПП. Заканчивается письмо подписью ответственного лица (генерального директора), по возможности – печатью.

Дополнения

Деловое письмо должно быть составлено кратко и аргументировано. Однако если того требует сложившаяся ситуация, в этом документе может прописываться, имеются ли у правопреемника сертификаты соответствия на оборудование.

Принципиально важно направить письма такого содержания компаниям-контрагентам заранее. Так они смогут скорректировать планы, согласовать договора, составить соответствующие бухгалтерские отчеты.

Если говорить о том, кем должен подписываться документ, то это должно быть то лицо, от которого направлено письмо. В большинстве случаев о предстоящей реорганизации компании известно заранее. Особенно в том случае, если правопреемственность наступает по взаимному согласию, с составлением договора.

Как узнать правопреемника

На практике не все организации считают нужным сообщать о том, что они являются правопреемниками той или иной компании. А для партнеров это является принципиально важным нюансом отношений.

Узнать о том, кто и какие права и обязанности получил, можно, ознакомившись со следующей документацией (копии ее можно запросить при деловой переписке):

- Решением собрания учредителей о реорганизации (или единственного учредителя).

- Уставом компании.

- Передаточным актом либо разделительным балансом. В этих документах обязательно есть полное наименование компании-правопреемника и данные о ней. Более того, если таких организаций несколько, по бумагам можно определить, какие права и обязанности переходят от одной компании к другой.

При реорганизации компании, естественно, выплачивается государственная пошлина. А правопреемственность от одной компании к другой налогом не облагается. В Налоговом кодексе эти моменты прописаны в 50 статье.

Обязательства

При реорганизации необязательно ставить в известность кредиторов компании. По закону достаточно будет опубликовать эту информацию в СМИ. Так что компаниям-кредиторам необходимо зорко следить за возможными реорганизациями. Эта юридическая лазейка помогла не одной компании уйти от погашения долговых обязательств. Юристы частенько с этим сталкиваются.

К счастью, есть и честные организации, которые пишут письмо о правопреемственности организации, для того чтобы не поставить своих контрагентов в неудобную ситуацию.

Какие документы подтверждают, что одна фирма является правопреемником другой при реорганизации?

Наша фирма в начале 2012 года заключила с ООО договор поставки на доставку продовольственного товара. В указанный срок полностью с нами не рассчиталась и мы поняли, что до конца рассчитываться не собирается. Недавно нам стало известно, что наша фирма должник была присоединена к другой фирме. Мы подали письмо фирме,к которой присоединился наш должник, с требованием полностью оплатить товар, однако получили отказ, мотивируя это тем, что они не является правопреемником нашего должника. Подскажите, какие документы подтверждают правопреемство при присоединении юридического лица?

Ответы юристов ( 4 )

Для начала попробуйте, получить выписку из ЕГРЮЛ этой организации. В ней должны быть указаны все учредители или акционеры.

Сейчас выписку может получить любое лицо, оплатив госпошлину.

Обращайтесь в суд. Они правопреемники в силу закона.

Статья 58 ГК РФ Правопреемство при реорганизации юридических лиц

1. При слиянии юридических лиц права и обязанности каждого из них переходят к вновь возникшему юридическому лицу в соответствии с передаточным актом.

2. При присоединении юридического лица к другому юридическому лицу к последнему переходят права и обязанности присоединенного юридического лица в соответствии с передаточным актом.

3. При разделении юридического лица его права и обязанности переходят к вновь возникшим юридическим лицам в соответствии с разделительным балансом.

4. При выделении из состава юридического лица одного или нескольких юридических лиц к каждому из них переходят права и обязанности реорганизованного юридического лица в соответствии с разделительным балансом.

5. При преобразовании юридического лица одного вида в юридическое лицо другого вида (изменении организационно-правовой формы) к вновь возникшему юридическому лицу переходят права и обязанности реорганизованного юридического лица в соответствии с передаточным актом.

Передача прав и обязанностей (правопреемство) возникает в результате процедуры реорганизации на основании передаточного акта или разделительного баланса, которые должны содержать весь комплекс передаваемых обязательств реорганизованного юридического лица. Оформление изменений в сведения об участнике юридического лица являющегося правопреемником прежнего возможно начинать сразу после прекращения деятельности реорганизованного или присоединенного общества. Инициатором изменения данных об участнике/акционере выступает правопреемник, письменно обратишвись с заявлением к Обществу и приложив документы подтверждающие его права стать участником (акционером) в Обществе, в т.ч. свидетельство о регистрации, устав, свидетельство о постановке на налоговый учет, выписка из ЕГРЮЛ, передаточный акт или разделительный баланс. На основании письменного обращения и документов руководитель Общества созывает и проводит внеочередное собрание участников/акционеров по вопросу внесения изменений об участнике в порядке правопреемства. Далее изменения регистрируются в налоговом органе (ООО) или отражаются в реестре акционеров.

Слияние компаний: инструкция для бухгалтера

При юридическом слиянии компании большое количество задач приходится решать бухгалтеру. Например, такие, как реорганизация предприятия, правопреемственность и порядок формирования уставного капитала. Анна Филина, директор по аудиту ALTHAUS Group, и Елена Чуканова, юрист ALTHAUS Group, рассказали о правилах проведения таких процедур.

Как известно, слияние – это одна из форм реорганизации юридических лиц. В результате слияния из двух либо нескольких компаний создается одно предприятие, а реорганизованные юридические лица прекращают свое существование. При этом сейчас допускается реорганизация юридических лиц, созданных в различных организационно-правовых формах, при условии, что законом разрешена возможность преобразования соответствующей фирмы из одной организационно-правовой формы в другую.

Согласно правилам о слиянии юридических лиц, установленных как Гражданским кодексом РФ, так и профильными законами (Федеральный закон от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью», «Собрание законодательства РФ», 16 февраля 1998 г., № 7, ст. 785; Федеральный закон от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах», «Собрание законодательства РФ», 1 января 1996 г., № 1, ст. 1), при слиянии права и обязанности реорганизованных юридических лиц в полном объеме переходят к вновь созданной компании. При этом все права и обязанности переходят к новому предприятию в порядке универсального правопреемства в том виде, в каком они существуют к моменту внесения записи в ЕГРЮЛ о прекращении деятельности реорганизованных фирм и о создании новой. К правопреемнику переходят также обязанности: по уплате налогов и сборов, пеней, штрафов; ответственность за совершенное административное правонарушение; права, возникшие из отношений административного характера.

Круг объектов

Такой широкий круг объектов подтверждается правовой позицией Конституционного суда (Определение от 7 декабря 2010 г. № 1620-О-О). Следует отметить, что изменения, внесенные Федеральным законом от 5 мая 2014 года № 99-ФЗ в части 1 статьи 57 ГК РФ, исключили необходимость составления передаточного акта при реорганизации в форме слияния. Однако в Федеральный закон «Об обществах с ограниченной ответственностью» и Федеральный закон «Об акционерных обществах» соответствующие изменения не внесены: их положения устанавливают, что при слиянии обществ все права и обязанности каждого из них переходят к вновь возникшему обществу в соответствии с передаточным актом. Ясность вносит пункт 26 Постановления Пленума Верховного суда РФ от 23 июня 2015 года № 25 «О применении судами некоторых положений раздела I части первой ГК РФ», который указывает, что при слиянии все права и обязанности каждого из участвующих в слиянии юридических лиц переходят к вновь возникшему юридическому лицу в порядке универсального правопреемства вне зависимости от составления передаточного акта и его содержания. Факт правопреемства может подтверждаться документом, выданным органом, осуществляющим государственную регистрацию юридических лиц, в котором содержатся сведения из ЕГРЮЛ о реорганизации фирмы.

Передаточный акт

В любом случае, мы считаем целесообразным составлять передаточный акт до внесения соответствующих изменений в Федеральный закон «Об обществах с ограниченной ответственностью» и Федеральный закон «Об акционерных обществах», что позволяет внести ясность для участников реорганизации относительно объема подлежащих передаче прав и обязанностей.

По форме передаточного акта ограничений нет: чаще всего его оформляют в виде бухгалтерского баланса и прикладывают расшифровки по каждой из строк. В качестве расшифровок можно использовать инвентаризационные ведомости. Есть и другой вариант: отказаться от бланка баланса и перечислить все виды активов и пассивов, указать их стоимость, а в отдельных приложениях привести списки объектов, дебиторов и пр. Решение о форме передаточного акта принимают компании, участвующие в реорганизации. Форму акта желательно утвердить в приложении к договору о слиянии. В передаточный акт также необходимо включить указание о переходе к вновь созданному юридическому лицу всех прав и обязанностей реорганизуемых фирм, возникших в промежуток между датой утверждения передаточного акта и датой внесения в ЕГРЮЛ записи о ликвидации реорганизуемых предприятий.

Взаимодействие с госорганами

Отдельной темой, которой необходимо озадачиться при подготовке к процедуре слияния, является вопрос необходимости дополнительного взаимодействия с государственными органами. Так, в случаях, предусмотренных Федеральным законом «О защите конкуренции», может потребоваться предварительное согласие ФАС России на реорганизацию либо его последующее уведомление.

Определенную специфику могут добавлять нормы отраслевого законодательства в зависимости от вида деятельности реорганизуемых предприятий (например, такие нормы установлены для банков и иных финансовых организаций, стратегических предприятий).

Взаимоотношения с сотрудниками

В соответствии со статьей 75 Трудового кодекса, реорганизация не является основанием для расторжения трудовых договоров с сотрудниками. Работодатель обязан уведомить работников о предстоящей реорганизации компании не позднее, чем за два месяца до окончания процедуры в соответствии с абзацем 2 статьи 74 ТК РФ. При отказе сотрудника работать в новой компании в случаях, предусмотренных частью 5 статьи 75 ТК РФ, трудовой договор прекращается в соответствии с частью 6 статьи 77 ТК РФ.

Взаимоотношения с кредиторами

Перед началом процедуры реорганизации необходимо уделить внимание анализу договоров, заключенных с контрагентами, на предмет наличия в них ковенантов, препятствующих реорганизации, в частности, условия о праве банка (иного кредитора) потребовать досрочный возврат кредита (займа).

Один из самых спорных вопросов, возникающих в связи со слиянием, звучит так: должна ли вновь созданная организация исчислять облагаемую базу по страховым взносам с нуля? Вновь созданная компания может на свое усмотрение либо начать исчислять базу по взносам с нуля, либо использовать базу по начислениям правопредшественников.

После слияния вновь созданная компания «наследует» договорные отношения реорганизованных юридических лиц. При этом дополнительные соглашения к действующим договорам не требуются за счет универсального правопреемства (п. 1 ст. 58 ГК РФ), хотя многие предпочитают такие соглашения заключить, тем более, по причине смены реквизитов компаний.

Отчетность

На день, предшествующий дате внесения в ЕГРЮЛ сведений о прекращении деятельности реорганизованных компаний и о создании новой фирмы, составляется заключительная бухгалтерская отчетность. До даты завершения реорганизации все операции, связанные с текущей деятельностью, произведенные в период с даты утверждения передаточного акта, отражаются в бухгалтерском учете организаций, прекращающих свою деятельность.

При составлении заключительной отчетности производится закрытие счетов учета прибылей и убытков.

Перед формированием заключительной бухгалтерской отчетности нужно проверить наличие следующих документов: решение учредителей о реорганизации в форме слияния; договор о слиянии; передаточный акт, который в соответствии с решением учредителей может включать определенные приложения. К ним относятся бухгалтерская отчетность, в соответствии с которой определяется состав имущества и обязательств реорганизуемой компании, а также оценка на последнюю отчетную дату перед датой оформления передачи имущества и обязательств; акты инвентаризации имущества и обязательств, проведенной перед составлением передаточного акта; первичные учетные документы по материальным ценностям, перечни иного имущества, подлежащего приемке-передаче; расшифровки кредиторской и дебиторской задолженностей и расчетов с бюджетами и фондами и др. Дата передаточного акта может быть любой. Но лучше, чтобы она совпала с концом квартала или года.

Отчетный период

В соответствии с требованиями Федерального закона «О бухгалтерском учете» последним отчетным периодом для реорганизуемого юридического лица является период с 1 января года, в котором произведена государственная регистрация реорганизованного предприятия. Вступительная бухгалтерская отчетность возникшей в результате реорганизации в форме слияния компании формируется на основе данных передаточного акта и построчного объединения (суммирования или вычитания при наличии непокрытых убытков прошлых лет), числовых показателей заключительной бухгалтерской отчетности реорганизованных фирм. Принимающее предприятие отражает в бухгалтерском учете все активы и обязательства в оценке, указанной в передаточном акте, сверяясь с представленными первичными документами (акты, накладные, наличие договоров и т. п.). Принятие активов и обязательств можно отразить с применением счета 00 «Активы и обязательства в результате реорганизации».

Особое внимание следует обратить на уставный капитал организации-правопреемника. Если размер УК меньше, чем сумма капитала реорганизуемых лиц, то разница отражается в балансе по строке «Нераспределенная прибыль (непокрытый убыток)». Если уставный капитал правопреемника больше, такую разницу в балансе показывать не нужно. И в том, и в другом случае никаких проводок не делается.

Амортизация

Начисление амортизации по основным средствам, доходным вложениям в материальные ценности и нематериальным активам реорганизованного юридического лица производится с 1 числа месяца, следующего за месяцем, в котором завершилась реорганизация.

Обязанность по оплате налогов

Вновь образованная компания является единственным правопреемником, и к ней переходит обязанность по уплате налогов за все реорганизованные предприятия в соответствии с пунктом 4 статьи 50 НК РФ. Инспекторы должны перенести остатки из карточек расчетов с бюджетом каждого правопредшественника на лицевой счет новой (или поглотившей другие) организации.

По возможности компании-предшественники должны отчитаться по всем налогам до момента слияния. Но на практике они, как правило, не успевают этого сделать. В этом случае уже на следующий день после реорганизации всю налоговую отчетность сдает правопреемник. В случае, когда после реорганизации обнаружены ошибки, правопреемник сдает уточненную декларацию.

Налоговая база по НДС

Вновь созданная компания может вычесть НДС, который кто-либо из правопредшественников не успел принять к вычету до слияния. Право на вычет правопреемник должен подтвердить счетом-фактурой и первичными документами по сделке. Также необходимо, чтобы товары (результаты работ, услуг) были поставлены на учет для использования в облагаемых НДС операциях.

Есть и еще одно обязательное условие: предшественник должен передать документы, подтверждающие оплату (п. 5 ст. 162.1 НК РФ). Кроме того, организация, образованная в результате слияния, может принять к вычету НДС, который правопредшественники начислили при получении аванса после реализации предоплаченного товара либо после расторжения сделки и возврата аванса.

Страховые взносы

Один из самых спорных вопросов, возникающих в связи со слиянием, звучит так: должна ли вновь созданная организация исчислять облагаемую базу по страховым взносам с нуля?

Вновь созданное юридическое лицо может на свое усмотрение либо начать исчислять базу по страховым взносам с нуля, либо использовать базу по начислениям правопредшественников.

Если правопреемник обнулит базу, то автоматически потеряет право освобождать от взносов начисления, превышающие предельную величину.

| Видео (кликните для воспроизведения). |

Если он «унаследует» базу, то вместе с ней получит и право не начислять взносы на сумму превышения.

Пошаговая инструкция

- Подготовительный этап: проведение инвентаризации активов и обязательств; подготовка проекта договора о слиянии.

- Принятие решения общего собрания участников/акционеров каждого из обществ, участвующих в реорганизации, подписание договора о слиянии.

- Уведомление о начале процедуры реорганизации: регистрирующего органа; кредиторов (публикация сообщения в Вестнике государственной регистрации – дважды с периодичностью один раз в месяц); сотрудников.

- Взаимодействие с ИФНС и ПФР: проведение сверки расчетов с ИФНС и представление сведений о реорганизации в ПФР.

- Проведение совместного собрания участников/акционеров обществ, реорганизуемых в форме слияния.

- Составление заключительной отчетности реорганизуемых юридических лиц. Государственная регистрация общества, создаваемого в результате реорганизации в форме слияния.

|

Практическая энциклопедия бухгалтера Все изменения 2019 года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов. Что требуется от бухгалтера при реорганизации в форме преобразованияЭта статья открывает серию материалов, посвященных различным формам реорганизации. В них мы подробно расскажем о процедуре реорганизации и ее этапах, о документах, которые предстоит подготовить бухгалтеру, и о спорных моментах, связанных с налогами и страховыми взносами. Итак, в нашей первой статье рассмотрим все нюансы, возникающие при преобразовании. Начальный этап преобразованияПреобразование юридического лица — это изменение его организационно-правовой формы. Оно происходит, например, когда общество с ограниченной ответственностью становится акционерным обществом. Или, напротив, акционерное общество превращается в ООО. С чего начинается преобразование? Прежде всего, собственники должны принять соответствующее решение. Об этом в течение трех рабочих дней нужно письменно сообщить в «регистрирующую» ИФНС и туда же принести само решение. На его основании налоговики в течение трех рабочих дней внесут в госреестр запись о том, что компания находится в стадии реорганизации. Также в течение трех дней о реорганизации необходимо письменно проинформировать сотрудников Пенсионного фонда и своего отделения ФСС (п. 3 ч. 3 ст. 28 Федерального закона от 24.07.09 № 212-ФЗ). Далее предприятие дважды (с периодичностью раз в месяц) обязано опубликовать в специальных изданиях уведомление о реорганизации. Кроме того, в течение пяти рабочих дней с момента подачи заявления в инспекцию, необходимо оповестить всех известных кредиторов (ст. 13.1 Федерального закона от 08.08.01 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»). Затем надо подготовить новый устав и учредительный договор для вновь образованной компании и провести инвентаризацию имущества и обязательств «старой» организации. Об этом говорится в пункте 2 статьи 12 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете». Передаточный актТеперь можно приниматься за составление передаточного акта. Его дату определяют учредители. Минфин рекомендует, чтобы бухгалтеры датировали передаточный акт концом квартала или года (п. 6 Указаний по формированию бухотчетности при реорганизации*). Форма передаточного акта может быть любой, поскольку нормативы не устанавливают каких-либо ограничений на этот счет. Как правило, за основу принимают бланк бухгалтерского баланса.

Единственное требование к передаточному акту — необходимость прописать в нем «положения о правопреемстве» (ст. 59 ГК РФ). Это указание о том, в какой сумме к правопреемнику переходит дебиторская и кредиторская задолженность (в том числе по зарплате персонала, налогам и страховым взносам), а также имущество. Его можно отражать как по остаточной стоимости, так и по рыночной, в зависимости от решения учредителей (п. 7 Указаний по формированию бухотчетности при реорганизации). Период до завершения преобразованияК передаточному акту нужно приложить заявление о госрегистрации вновь возникающего юридического лица, решение о реорганизации, документ об уплате госпошлины и другие бумаги, перечисленные в пункте 1 статьи 14 Федерального закона от 08.08.01 № 129-ФЗ. Пакет документов полагается сдать в «регистрирующую» налоговую инспекцию и ждать, когда та внесет запись в ЕГРЮЛ. Появление такой записи будет означать, что прежняя компания прекратила своей существование, а новая начала действовать. На практике период ожидания, как правило, продолжается от нескольких дней до нескольких месяцев. В это время «старая» организация продолжает работать. В частности, начисляет зарплату, амортизацию, выставляет счета и выписывает накладные и счета-фактуры. Заключительная бухгалтерская отчетностьНа день, предшествующий дате регистрации новой организации (то есть дате внесения записи в ЕГРЮЛ), реорганизуемая компания должна составить заключительную бухгалтерскую отчетность. Это баланс, отчет о прибылях и убытках, отчеты об изменениях капитала и о движении денежных средств, пояснения и аудиторское заключение (если компания подлежала обязательному аудиту). В заключительной отчетности будут отражены операции, совершенные в период с момента подписания передаточного акта до закрытия организации-предшественника. Как следствие, цифры в заключительном балансе будут отличаться от данных передаточного акта. Что касается счета 99 «Прибыли и убытки», то его следует закрыть, а прибыль можно распределить по решению учредителей. Бухгалтеры часто задают вопрос: когда нужно сдать в ИФНС заключительную бухотчетность? Сразу после реорганизации или по окончании текущего квартала? Об этом лучше спросить «своего» инспектора. Иногда налоговики предпочитают получить баланс сразу, иногда соглашаются подождать. Добавим, что после заключительной отчетности реорганизованная компания не должна составлять балансов и прочих документов, ведь последний отчетный период для него — время от начала года до даты реорганизации. Вступительная бухотчетность компании-преемникаВновь созданной организации нужно составить вступительный баланс на дату преобразования (то есть на день, когда внесена запись в ЕГРЮЛ). Данные вступительной отчетности совпадут с данными заключительного баланса предшественника. Единственное, что может отличаться — это размер уставного капитала, ведь учредители вправе как увеличить, так и уменьшить его. В графе 3 баланса следует отразить сведения на дату реорганизации. В графах 4 и 5 будут стоять прочерки, так как на 31 декабря прошлого и позапрошлого годов предприятие-правопреемник еще не было создано. В ИФНС вступительный баланс сдают либо сразу после оформления, либо по завершении текущего квартала, в зависимости от того, как удобнее «вашему» инспектору. «Первичка» в переходный периодНа стадии преобразования организации сталкиваются с такой проблемой: договоры с контрагентам подписывал предшественник, а работать по ним предстоит правопреемнику. Означает ли это, что нужно заключить новые соглашения, либо дополнения к ним? Или достаточно разослать информационные письма с указанием названия и реквизитов новой организации? Мы считаем, что таких писем вполне достаточно. Дело в том, что при изменении организационно-правовой формы к вновь возникшему юридическому лицу по передаточному акту переходят права и обязанности реорганизованной компании (п. 5 ст. 58 ГК РФ). Это распространяется и на договорные отношения. Получается, что никаких допсоглашений, подписанных контрагентами, не требуется. Акты выполненных работ, накладные и счета-фактуры в идеале надо выписывать так: вплоть до дня реорганизации от имени предшественника, на дату реорганизации и далее — от имени преемника. Но учитывая, что после преобразования условия договоров фактически остались прежними, допустимо начать оформлять «первичку» от лица новой организации с первого дня месяца, в котором состоялась реорганизация. При этом нумерацию первичных документов, на наш взгляд, можно не прерывать. Кто платит налоги и сдает декларации за предшественникаВ случае преобразования вновь созданная организация является единственным правопреемником реорганизованной компании. Именно к преемнику переходит обязанность по уплате налогов (п. 9 ст. 50 НК РФ). В связи с этим инспекторы обычно переносят остатки из карточки расчетов с бюджетом «бывшего» юрлица на лицевой счет новой организации. Но случается, что налоговики во избежание путаницы просят налогоплательщика перед реорганизацией провести сверку, погасить все задолженности и вернуть все переплаты. Если судить строго, такой подход не является законным. Но в жизни многие бухгалтеры идут навстречу контролерам и выводят все расчеты с бюджетом «в ноль». В случае если «старая» организация прекратила существование, не успев отчитаться по налогам, то это за нее это делает правопреемник, который сдает отчетность в ИФНС по месту своего учета. Причем сроки сдачи деклараций из-за реорганизации не сдвигаются. Например, по налогу на прибыль за год нужно отчитаться не позднее 28 марта следующего года, а по УСН — не позднее 31 марта следующего года. Налогооблагаемая база по прибыли, по имуществу и по транспортному налогуПо налогу на прибыль практикуются два различных подхода. Первый основан на том, что в момент реорганизации заканчивается последний налоговый период предшественника и начинается первый налоговый период преемника. Соответственно, налоговые базы разные, и объединять их нельзя. А раз так, то в декларациях новой компании нельзя учесть данные, отраженные предшественником с начала года. Подобную точку зрения высказали чиновники (письмо ФНС России от 11.11.10 № ШС-37-3/15203). Но есть и второй подход, согласно которому в случае преобразования налоговые базы по прибыли можно объединить, и это не приведет к искажению. Инспекторы, которые придерживаются такой позиции, требуют от правопреемника декларацию, где учтены данные предшественника с начала года. Мы допускаем как первый, так и второй подход. Поэтому стоит узнать мнение «своего» инспектора. По налогу на имущество исчисление облагаемой базы не прерывается. Другими словами, после реорганизации правопреемник включает в декларацию сведения о стоимости объектов по состоянию на 1-е число каждого месяца, начиная с начала года. По транспортному налогу компания-правопреемник, унаследовавшая автомобили, должна сдать единую декларацию за весь год. В ней необходимо показать сумму транспортного налога в отношении всех машин, ранее принадлежавших преобразованной организации и вновь принятых на баланс. Об этом говорится в вышеупомянутом письме № ШС-37-3/15203. Налоговая база по НДСЕсли преобразование состоялось в середине налогового периода (по НДС он равен кварталу), то база делится на две части. Суммы, начисленные предшественником, попадут в его налоговую базу и, как следствие, в его декларацию. Соответственно, начисления правопреемника будут отражены в базе и в декларации правопреемника. С вычетами дело обстоит следующим образом. «Новая» организация вправе принять вычет за «старую», если выполняется ряд условий. Так, для вычета по авансам, полученным в счет предстоящих платежей, нужно, чтобы наступила реализация, либо правопреемник отразил в учете расторжение сделки и вернул предоплату. Здесь есть одно ограничение — принять вычет нужно не позднее одного года с момента возврата (п. 4 ст. 162.1 НК РФ). Для налога, который предшественник заплатил своим поставщикам (или на таможне), но не успел принять к вычету, нужно выполнение «обычных» условий. Это наличие счета-фактуры, «первички» и постановка на учет для использования в операциях, облагаемых НДС. Кроме того, есть и дополнительное условие: правопреемник вправе принять вычет только при наличии документов, подтверждающих оплату. Добавим, что особое внимание следует обратить на дату счета-фактуры, выставленного на имя предшественника. Если документ датирован периодом после преобразования, то налоговики, скорее всего, не разрешат принять сумму налога по такому счету-фактуре к вычету. В этой ситуации бухгалтеру остается лишь связаться с поставщиком и попросить его исправить документ. Отчетность по НДФЛПри реорганизации налоговый период по НДФЛ не прерывается. Это объясняется тем, что компания является не налогоплательщиком, а налоговым агентом. К тому же трудовые отношения с персоналом продолжаются, что прямо предусмотрено статьей 75 ТК РФ. Значит, никакой промежуточной отчетности по налогу на доходы физлиц при преобразовании сдавать не надо. Отметим одну особенность: если сотрудник принес уведомление на имущественный вычет, где в качестве работодателя указана «бывшая» организация, бухгалтерия «новой» компании должна ему отказать. Сотруднику придется еще раз сходить в инспекцию и взять другое уведомление, где подтверждается вычет, относящийся к правопреемнику. Такие разъяснения дала ФНС России в письме от 23.09.08 № 3-5-03/528@. Страховые взносы и отчетность перед фондамиЗдесь есть спорный вопрос. Обязана ли вновь образованная организация исчислять облагаемую базу по взносам с нуля или ей разрешено продолжать отсчет, начатый до преобразования? От ответа на этот вопрос зависит величина страховых вносов. Если правопреемник обнулит базу, то он автоматически теряет право освобождать от взносов начисления, превышающие предельную величину (в 2011 году она равна 463 000 руб.). Если он «унаследует» базу, то вместе с ней получит и право не начислять взносы на сумму превышения. Чиновники считают, что база по страховым взносам обнуляется (письмо Минздравсоцразвития России от 27.02.10 № 02-03-13/08-880). Однако, в ситуации, когда меняется только организационно-правовая форма, подобная точка зрения кажется сомнительной. На наш взгляд, при преобразовании компания вправе учитывать начисления, сделанные предшественником. Но тем, кто выбрал этот путь, вероятно, придется отстаивать свою правоту в суде. В любом случае уплатить взносы и сдать по ним расчеты за предшественника — это обязанность преемника (ч. 16 ст. 15 Федерального закона от 24.07.09 № 212-ФЗ). Можно ли унаследовать «упрощенку»Если предшественник находился на УСН, и правопреемник после преобразования планирует остаться на данном спецрежиме, никаких заявлений подавать не нужно. Если все условия, необходимые для применения «упрощенки», выполняются, право на нее автоматически переходит к вновь образованной компании. И хотя чиновники с этим не согласны (см. письмо УФНС по г. Москве от 08.10.10 № 16-15/105637), судьи целиком и полностью на стороне налогоплательщиков (постановление Президиума ВАС РФ 15.06.10 № 563/10). * Полное название документа: Методические указания по формированию бухгалтерской отчетности при осуществлении реорганизации организаций (утв. приказом Минфина России от 20.05.03 № 44н). Правопреемство при реорганизации юридических лицПонятие правопреемства включает в себя переход от одного юр.лица к другому всех или некоторых прав, обязанностей. Реорганизация предприятия или учреждения так или иначе связана с разграничением обязанностей и прав, в том числе правопреемства имущественного, что фиксируется в таком документе, как передаточный акт. Понятие правопреемстваПонятие правопреемства включает в себя переход от одного юр.лица к другому всех или некоторых прав, обязанностей. Это происходит в силу действия договора, закона, по иным основаниям. Иногда этот институт права рассматривается как процесс прекращения одного и начала деятельности другого лица. Впрочем, одно не исключает второго, а только раскрывает аспекты целого. Этот процесс сопровождается тем, что новое юр.лицо сталкивается с кредиторами старого (если таковые имеются), а реорганизуемое лицо прекращает всяческие правоотношения с ними. То есть, понятие правопреемства можно рассматривать как следствие реорганизации. При этом необходимо соблюдать принципы правопреемства, основанные на фундаментальных, основополагающих моментах правоотношений. Есть также исключения: правоотношения кредитора и реорганизованного юр.лица продолжаются, если передаточный акт (о данном документе речь пойдет ниже) не имеет четких сведений относительно правопреемника, по иным причинам. В этом суть правопреемства. Условия правопреемства при реорганизации юридических лицДанные условия представлены также направлениями, по которым оно может быть реализовано. Например, если происходит слияние, то условием реорганизации будет передача прав и обязанностей одному лицу. Одновременно это же является и направлением. Можно считать, что соблюденные принципы правопреемства также являются условиями правильно проведенной реорганизации, не имеющими негативных последствий для всех сторон. Условия реорганизации юр.лиц таковы:

Направления, по которым может быть реализовано правопреемствоРеализация правопреемства осуществляется путем:

Исключение ограничения объема прав и обязанностей, переходящих к правопреемнику в процессе слияния и присоединенияСнятие данного ограничения является новшеством в нормативных актах. На данный момент ограничений объема прав и обязанностей по передаче, в связи с вышеизложенными обстоятельствами, нет. В этом есть положительный момент, поскольку деятельность предприятия происходит во времени, а правоотношения с другими субъектами приобретают длительный характер. В этом смысле обеспечение правопреемства в полном объеме положительно влияет и помогает сохранению и продолжению существующих отношений с другими субъектами права. Кроме того, это дает возможность лицу-правопреемнику выполнить обязательства и пользоваться правами в том объеме, в каком могло использовать их реорганизованное юр.лицо. Передаточный акт. Понятие и его значениеПередаточный акт – это документ, в котором прописан объем прав и обязанностей (с конкретизацией), передающийся каждому правопреемнику. Следует учесть, что в нем указываются все обязательства перед кредиторами и обязательства должников, в том числе те, что оспариваются сторонами. Данный документ утверждается лицами, принявшими решение о реорганизации. По своему значению передаточный акт очень важен, поскольку принципы его действия и необходимости существования вполне объяснимы и правильны: он защищает, в первую очередь, кредиторов реорганизуемого юр.лица. С другой стороны, с целью упорядочения документооборота, передаточный акт при реорганизации также необходим и самому правопреемнику. Слабым моментом на сегодняшний день является отсутствие четко закрепленной нормативной формы (образца) такого важного документа, как передаточный акт. Существуют лишь методические рекомендации по его заполнению. Он не является бухгалтерским документом или документом строгой отчетности. Зачастую в акте фигурирует объем прав и обязанностей не тот, что по факту передался правопреемнику при его регистрации. Хоть законодатель и предусмотрел необходимость включения в передаточный акт информации об обязательствах в отношении всех кредиторов, на практике для регистрации юр.лица правопреемника достаточно лишь наличия вышеназванного документа. Полноту указанной в нем информации не проверяют. С целью упорядочения положения вещей в данной сфере отношений было бы целесообразно, чтобы передаточный акт как форма бланка, был закреплен на общегосударственном уровне. Необходимость уведомления контрагентов юридического лица о реорганизацииВо избежание вышеуказанных ситуаций, которые позволили бы реорганизованному юр.лицу неправомерно отстраниться от необходимости в выполнении своих обязательств, в таком документе как передаточный акт, законодательно закреплен ряд требований к реорганизованному предприятию и его правопреемнику (правопреемникам). В первую очередь, уведомление о начале процедуры реорганизации идет в соответствующий гос.орган. Во-вторых, существует необходимость дать два объявления с периодичностью в месяц в специализированные СМИ о начале процесса реорганизации. В-третьих, нужно уведомить о начале вышеуказанной процедуры каждого кредитора в письменной форме.

Предусмотрена солидарная ответственность перед кредитором наряду с юр. лицами, созданными в результате реорганизации, лиц, которые имеют возможность определять действия реорганизованных юр.лиц. Более того, если передаточный акт не содержит четкую и понятную информацию субъекта правопреемства, или активы были распределены недобросовестно между правопреемниками, тогда перед законом солидарно отвечают как реорганизованное лицо, так и правопреемник. Следует отметить, что последствия признания недействительным решения о реорганизации юр.лица не слишком радикальны в отношении правопреемников: оно не ликвидируется, а выполненные договора не признаются недействительными. Тем, не менее, принципы правопреемства должны быть соблюдены, и в первую очередь – принципы справедливости и выполнения взятых на себя обязательств. Вопрос-ответреорганизация в форме присоединенияДобрый день! Организация реорганизовалась , в процессе реорганизации сменило название в форме присоединения к другой организации- в процессе реорганизации еще раз сменило свое название , в результате чего первое юрлицо ликвидировано с передачей всех его прав и обязанностей в второму юрлицу в соответствии с п.2 ст 58 ГК РФ. Что включает в себя понятие передача всех прав и обязанностей? Может ли юрлицо в порядке правопреемства в результате реорганизации в форме присоединения предоставлять сведения об опыте предоставления услуг первого юрлица который ликвидирован, прикрываться деловой репутации ликвидированной фирмы? При присоединении юридического лица к дру гому юридическому лицу к последнему переходят права и обязанности присоединенного юридического ( п. 2 ст. 58 ГК РФ). Правопреемство при реорганизации носит универсальный характер ( п. 1 ст. 129 ГК РФ). То есть сама по себе реорганизация юридического лица не прекращает и не изменяет обязательств присоединенного юридического лица — они, в силу закона, переходят к присоединяющему юридическому лицу. Законодательство не связывает переход прав и обязанностей при реорганизации юридического лица с необходимостью внесения изменений в заключенные ликвидированным ЮЛ договоры (смотрите, например, постановления Президиума ВАС РФ от 30.10.2007 N 8105/07 и ФАС Центрального округа от 29.12.1999 N А64-2429/99-8). Причем наименование, адрес, банковские и иные реквизиты стороны договора не устанавливают, не изменяют и не прекращают гражданские права и обязанности, возникшие у сторон соответствующего договора. Иными словами, реквизиты стороны договора носят информационный (уведомительный) характер и не являются по своему содержанию условиями договора (п. 4 ст. 421, п. 1 ст. 432 ГК РФ). Достаточно соответствующего письменного сообщения контрагента с указанием основания и даты правопреемства, новых реквизитов, а также надлежащим образом заверенных копий документов, подтверждающих правопреемство. Таким образом, правопреемник имеет право, уведомив контрагента, использовать деловую репутацию ликвидированного ЮЛ, а также нести ответственность по его обязательствам. |

Источники

Корнийчук Г. А. Арбитражное процессуальное право. Ответы на экзаменационные вопросы; Экзамен — Москва, 2010. — 288 c.

Наследственные споры. Судебная практика и образцы документов. — М.: Издание Тихомирова М. Ю., 2018. — 816 c.

Введение в специальность «Юриспруденция». — М.: Юнити-Дана, 2013. — 264 c.

-

Курганов, С. И. Комментарий к судебной практике по проблемам исполнения уголовного наказания / С.И. Курганов. — М.: Юрайт, 2015. — 322 c.

-

Пауков, В.С. Лекции по судебной медицине / В.С. Пауков. — М.: Практическая медицина, 2018. — 372 c.

Здравствуйте! Меня зовут Владимир, работаю больше 18 лет по специальности юрист, за весь опыт работы у меня получилось собрать большую базу статей по юридической тематике. Надеюсь данный материал для вас будет полезен.

Перед применением нужна консультация с профессионалами.