Содержание

- 1 Принадлежность к субъектам малого и среднего предпринимательства

- 2 Минэкономразвития разъяснило, кто относится к субъектам малого предпринимательства

- 3 Декларация о принадлежности к субъектам малого предпринимательства

- 4 Понятие и субъекты малого и среднего предпринимательства

- 5 Статья 4. Категории субъектов малого и среднего предпринимательства

- 6 Малые предприятия в 2019 году — какие компании попадают в эту категорию

- 7 Утверждена форма для заявления организации или ИП о принадлежности к малому бизнесу

- 8 Принадлежность к субъектам малого и среднего предпринимательства

- 9 Как доказать принадлежность к субъектам малого и среднего предпринимательства?

Принадлежность к субъектам малого и среднего предпринимательства

Декларация о принадлежности к субъектам малого предпринимательства (СМП) — один из тех документов, который дает право участвовать в различных тендерах. Значит, этот документ должны заполнять компании и индивидуальные предприниматели, которые хотят стать поставщиками своих товаров/услуг/работ для госучреждений в рамках Федерального закона от 05.04.2013 № 44-ФЗ.

Скачать образец декларации соответствия

Как заполнить

Декларация составляется в произвольной форме, так как унифицированной формы просто нет (пп. «и» п. 1 ч. 2 ст. 51 44-ФЗ). Она должна включать условия, согласно которым компания или ИП признается малым предпринимателем. Подробные критерии прописаны в Законе «О развитии малого и среднего предпринимательства в РФ» (ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ).

3 месяца бесплатно пользуйтесь всеми возможностями Контур.Экстерна

Попробовать

Основные признаки, согласно которым организации и ИП можно причислить к малому бизнесу:

1. Не более четверти уставного капитала организации может принадлежать государству, субъектам РФ, муниципальным образованиям, общественным и религиозным организациям и благотворительным фондам.

2. Иностранные компании могут иметь долю в уставном капитале не более 49 %.

3. Среднесписочная численность должна укладываться в следующие рамки:

- 15 человек — это максимальная численность, установленная для микропредприятий;

- не более 100 человек должны работать на малом предприятии;

- на среднем предприятии могут трудиться от 101 до 250 сотрудников.

4. Выручка от продажи по результатам прошлого года не должна выходить за пределы установленных лимитов (Постановление Правительства РФ от 04.04.2016 № 265):

- доход микропредприятия должен быть не выше 120 млн рублей;

- малые предприятия сохранят свой статус при доходе до 800 млн рублей;

- средние предприятия могут зарабатывать до 2 млрд рублей.

В декларации поставщик — участник закупок подтверждает данные критерии. Если тендер проводится только среди малых предприятий, несоответствие указанным критериям станет препятствием для участия в качестве поставщика.

Декларация о принадлежности к СМП составляется на фирменном бланке организации. Ее визирует директор и ставит печать. Затем декларация передается заказчику вместе с пакетом иных необходимых для участия в торгах документов.

В некоторых случаях форму декларации предоставляет непосредственно заказчик.

Минэкономразвития разъяснило, кто относится к субъектам малого предпринимательства

С 25 июля 2015 года вступило в силу постановление Правительства РФ от 13.07.15 № 702, согласно которому лимит выручки для отнесения предприятий к малым и средним вырос в два раза (для малых предприятий лимит теперь составляет 800 млн рублей, для средних предприятий — 2 млрд рублей). В свою очередь Минэкономразвития в письме от 10.09.15 № Д05и-1163 сообщило, что указанное постановление применяется при расчете размера выручки за предыдущие календарные годы. Это означает, что если выручка организации за 2014 год оказалась больше 400 млн рублей, но меньше 800 млн рублей, то в 2015 году она признается «малой». Разумеется, при условии, если выполняются остальные требования, предъявляемые к субъектам малого предпринимательства.

Кто относится к субъектам малого предпринимательства

Условия отнесения юридических лиц и индивидуальных предпринимателей к категории субъектов МСП определены в статье 4 Федерального закона от 24.07.07 № 209-ФЗ (далее — Закон № 209-ФЗ) и включают:

1) требования к структуре уставного (складочного) капитала юридического лица;

2) среднюю численность работников за предшествующий календарный год, которая не должна превышать следующие предельные значения средней численности работников, установленные для каждой категории субъектов МСП:

— от ста одного до двухсот пятидесяти человек включительно для средних предприятий;

— до ста человек включительно для малых предприятий; среди малых предприятий выделяются микропредприятия — до пятнадцати человек;

3) выручку от реализации товаров (работ, услуг) без учета НДС за предшествующий календарный год, которая не должна превышать предельные значения для каждой категории субъектов МСП.

Новые лимиты выручки применяются и за предыдущие периоды

Как известно, с 25 июля 2015 года максимальный размер выручки для малых компаний вырос с 400 до 800 млн руб. (постановление Правительства РФ от 13.07.15 № 702; см. «Пределы выручки для субъектов малого и среднего бизнеса увеличены вдвое»). А с какого периода можно применять эти лимиты? Проще говоря, будет ли считаться малым предприятие, чья выручка в 2014 году составила от 400 до 800 млн рублей? Да, будет, ответили в Минэкономразвития.

Специалисты министерства сообщили, что указанное постановление применяется при расчете размера выручки за предыдущие календарные годы. Следовательно, в 2015 году организация может стать малой или вернуть прежний статус малого предпринимательства, который ранее был утрачен в связи с тем, что выручка превышала 400 млн рублей.

Когда организация утрачивает статус субъекта малого предпринимательства

Также авторы комментируемого письма напомнили еще об одном важном изменении, внесенном Федеральным законом от 29.06.15 № 156-ФЗ. Данным законом установлено, что категория субъекта малого или среднего предпринимательства изменяется только в том случае, если значения выручки и численности работников будут выше или ниже предельных значений в течение трех (а не двух, как раньше) следующих друг за другом календарных лет.

Приведем пример. С 2014 года предприятие утратило статус малого, так как выручка и в 2012, и в 2013 годах превышала 400 млн рублей. Вместе с тем, выручка за каждый год из трех последних (2012, 2013, 2014) менее нового лимита 800 млн рублей. Следовательно, в 2015 году организация вновь признается малой.

В случае, когда значения средней численности работников и (или) выручки за 2014 год не соответствуют установленным лимитам, необходимо обратить внимание на значения средней численности работников и (или) выручки за 2013 или 2012 год. И если показатели за эти годы соответствуют значениям, установленным для малых предприятий (например, выручка за 2012 и 2013 годы составляла менее 800 млн рублей, а лимит был превышен только в 2014 году), то предприятие признается малым, несмотря на превышение значений по итогам 2014 года. Организация утратит статус субъекта малого предпринимательства и перейдет в категорию среднего только в том случае, если выручка будет превышать 800 млн рублей три календарных года подряд.

Что дает статус малого предприятия

Организации и предприниматели, относящиеся к субъектам малого предпринимательства, могут существенно упросить свой бухгалтерский учет и отчетность (см. «Чем бухучет и отчетность «упрощенщиков» будут отличаться от учета и отчетности «обычных» организаций»). Также для них действует упрощенный порядок кассовой дисциплины. В частности, они могут отменить лимит остатка наличных денег в кассе (см. «Новые правила кассовой дисциплины: для ИП и малых предприятий введен упрощенный порядок»). Кроме этого, на период с 1 января 2016 года по 31 декабря 2018 года вводится запрет на проведение плановых неналоговых проверок тех организаций и ИП, которые относятся к субъектам малого предпринимательства «С 2016 года по 2019 год будут запрещены плановые неналоговые проверки малого бизнеса».

Декларация о принадлежности к субъектам малого предпринимательства

![]() Декларация о соответствии субъектам малого и среднего предпринимательства (бланк)

Декларация о соответствии субъектам малого и среднего предпринимательства (бланк)

Мы рассказывали в нашей консультации о критериях отнесения организаций и ИП к субъектам малого и среднего предпринимательства (СМП или МСП). В том случае, когда СМП участвуют в закупках или привлекаются к исполнению договоров в качестве субподрядчиком (соисполнителей) в соответствии с Федеральным законом от 18.07.2011 № 223-ФЗ , они обязаны декларировать в заявках на участие в закупках свою принадлежность к субъектам малого и среднего предпринимательства (п. 11 Положения, утв. Постановлением Правительства от 11.12.2014 № 1352). Делается это путем составления специальной формы декларации о соответствии субъектам малого предпринимательства. Образец такой декларации (бланк) приведем в нашей консультации.

Декларация субъекта малого предпринимательства

Форма декларации об отношении к субъектам малого предпринимательства, а точнее о соответствии участника закупки критериям отнесения к субъектам малого и среднего предпринимательства, утверждена Постановлением Правительства от 11.12.2014 № 1352.

Для декларации о принадлежности к СМП образец бланка приведем ниже.

Декларация соответствия СМП (образец бланка): скачать в Word.

Декларация заполняется в соответствии со ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ , п. 11 Положения, утв. Постановлением Правительства от 11.12.2014 № 1352, Приказом Минэкономразвития от 31.05.2017 № 262, разъяснениями Минэкономразвития.

В декларации в зависимости от соответствия критериям необходимо подтвердить отнесение к субъектам малого или среднего предпринимательства. При этом в отношении декларанта необходимо указать:

- наименование участника закупки;

- адрес местонахождения;

- ИНН/ КПП, номер и дата выдачи свидетельства о постановке на учет;

- ОГРН;

- сведения о соответствии критериям отнесения к СМП, а также сведения о производимых товарах, работах, услугах и видах деятельности (в табличной форме).

Декларация может быть сдана в бумажном или в электронном виде. В бумажном виде декларация заполняется чернилами черного, фиолетового или синего цвета. Заполнение электронной формы декларации должно производится заглавными буквами шрифтом Courier New высотой 16 — 18 пунктов.

Обязательными для заполнения в таблице являются пункты с 1 по 11.

В пунктах 1 и 2 при соответствии указанным в них критериям в графе 5 проставляется «да» или «не превышает на момент заполнения». При желании в графе 5 можно указать фактический показатель.

МСП, не являющиеся ООО, в указанных графах ставят прочерки.

В пунктах с 3 по 6 нужно указать «да» или «нет» в зависимости от соответствия приведенным в них условиям.

В пунктах 7 и 8 заполняются, соответственно, только ячейки 7-4 и 8-4 фактическими значаниями.

В пункте 9 указываются сведения о лицензиях с перечислением всех данных из ЕГРЮЛ или ЕГРИП: серия и номер лицензии, дата выдачи, дата начала действия, дата окончания действия, наименование лицензируемого вида деятельности, на который выдана лицензия, сведения об адресе места осуществления лицензируемого вида деятельности, наименование лицензирующего органа, выдавшего или переоформившего лицензию, сведения о приостановлении действия лицензии, ГРН и дата внесения в ЕГРЮЛ (ЕГРИП) записи, содержащей указанные сведения. Если лицензий нет, указывается «нет».

В пункте 10 таблицы указываются данные из ЕГРЮЛ или ЕГРИП с перечислением кодов ОКВЭД2 и ОКПД2.

В пункте 11 нужно указать фактически осуществляемые виды деятельности, производимые субъектами СМП товары, выполняемые работы, оказываемые услуги с перечислением кодов ОКВЭД2 и ОКПД2.

Недостоверные сведения в декларации МСП

Включение недостоверных сведений в декларацию МСП может повлечь:

- отстранение участника МСП от участия в определении поставщика (подрядчика, исполнителя) или отказ от заключения контракта с победителем определения поставщика (подрядчика, исполнителя) в любой момент до заключения контракта;

- прекращение заключенного контракта с признанием лица МСП уклонившимся от заключения контракта;

- принятие заказчиком решения об одностороннем отказе от исполнения контракта по закупке;

- включение лица МСП в реестр недобросовестных поставщиков в случае прекращения контракта по закупке.

Понятие и субъекты малого и среднего предпринимательства

РЕФЕРАТ

по дисциплине «Экономика и организация производства»

на тему: «Малое и среднее предпринимательство»

Направление 38.03.01 «Экономика»

| Работу приняла преп. | И.В. Булавина |

| Работу выполнила Студентка 2 курса 8 группы | А.А. Соболева |

1. Понятие и субъекты малого и среднего предпринимательства. 4

2. Преимущества и недостатки малого и среднего предпринимательства 9

3. Государственное регулирование в сфере малого и среднего предпринимательства. 11

Список использованной литературы.. 15

Введение

Малое и среднее предпринимательство представляет собой тот сектор экономики, развитие которого может оказать едва ли не решающее воздействие на будущее экономики многих стран. Он является основой современной модели экономики, в значительной степени обеспечивает основные конкурентные преимущества экономики рыночного типа. Это один из ведущих секторов, во многом определяющий темпы экономического роста, состояние занятости населения, структуру и качество внутреннего валового продукта.

Малые и средние предприятия сегодня стали неотъемлемой частью экономик большинства промышленно развитых стран.

Целью данной работы является определения места малого и среднего предпринимательства в экономике Российской Федерации.

Задачи, поставленные для выполнения в ходе работы:

— определить понятие и правовые основы малого и среднего предпринимательства;

— рассмотреть роль малого и среднего предпринимательства в национальной экономике;

— изучить современное состояние и проблемы малого и среднего предпринимательства в Российской Федерации;

— определить направления государственной поддержки малого и среднего предпринимательства.

В качестве информационных источников используется учебно-методическая литература по экономике, статьи из научных журналов, а также ресурсы сети Интернет.

Понятие и субъекты малого и среднего предпринимательства

Малое предпринимательство (малый бизнес) — предпринимательство, опирающееся на деятельность небольших фирм, малых предприятий, формально не входящих в объединения.[2]

В России к категории малых предприятий (малого бизнеса) относят также микропредприятия (микробизнес, которым занимаются индивидуальные предприниматели, имеющие и не имеющие статус юридического лица).[1]

Малый бизнес в России пользуется особыми, предназначенными только для него, льготами. Государство идёт на то, чтобы уменьшить налоговую и административную нагрузку малого бизнеса, получая взамен рост занятости населения и снижение социальной напряжённости. Что означает определение «субъекты малого предпринимательства» и кто к ним относится в 2017 году?

Субъект малого предпринимательства – это российская коммерческая организация или индивидуальный предприниматель, которые нацелены на получение прибыли. В эту категорию также попадают:

· крестьянские (фермерские) хозяйства;

· производственные, потребительские и сельскохозяйственные кооперативы;

Некоммерческая организация, а также унитарное муниципальное или государственное учреждение не является субъектом малого бизнеса.

Критерии отнесения к субъектам малого предпринимательства в 2017 году устанавливает государство. Основные требования, при соблюдении которых возможно отнесение бизнесмена к субъектам малого и среднего предпринимательства (МСП), касаются численности работников и размера получаемого дохода. Кто является МСП, т.е. относится к субъектам малого предпринимательства, определяет закон от 24.07.2007 N 209-ФЗ (ред. от 26.07.2017) в статье 4. Рассмотрим эти критерии с учётом нововведений.[4]

Чтобы считаться малым, средним или микропредприятием в 2017 году, нужно подходить по трём основным параметрам:

— попадать в рамки лимита по размеру доходов;

— попадать в рамки лимита по численности сотрудников;

— попадать в рамки лимита по доле участия других компаний в уставном капитале.[3]

В соответствии с законодательством РФ принято следующее определение малого и среднего бизнеса. (Таблица 1)

| Категория субъекта МСП | Выручка без НДС за год, млн рублей | Среднесписочная численность работников, человек |

| Микропредприятие | не более 15 | |

| Малое предприятие | не более 100 | |

| Среднее предприятие | От 101 до 250 |

Представителями малого бизнеса считаются компании и предприниматели независимо от налогового режима, если они соответствуют условиям:

— с 1 августа 2016 в расчёт максимального размера доходов за прошедший год включаются не просто вся выручка по кассе, а все доходы согласно налоговой декларации;

— доля участия государственных образований (РФ, субъектов РФ, муниципальных образований), общественных и религиозных организаций и фондов не более 25% в сумме;

— доля участия обычных юридических лиц (в том числе иностранных) не более 49% в сумме;

— доля участия юридических лиц, которые сами субъекты малого и среднего предпринимательства, не ограничена;

— количество работников в 2017 году определяется на основании среднесписочной численности, отчёт по которой предоставляется ежегодно в налоговую инспекцию.

Что касается долей в уставном капитале, то ФЗ N 209 от 24.07.2007 (ред. от 26.07.2017) предусматривает исключения. Лимиты не распространяются на:

1. акционеров высокотехнологичного (инновационного) сектора экономики;

2. участников проекта «Сколково»;

3. компании, которые практически применяют новейшие технологии, разработанные их учредителями — бюджетными или научными учреждениями;

4. компании, учредители которых включены в правительственный перечень лиц, оказывающих господдержку инновационной деятельности.

Доходы за прошедший налоговый период оценивают по налоговым декларациям.

В отношении индивидуальных предпринимателей действуют такие же критерии разделения на категории бизнеса: по годовой выручке и численности работников. Если у ИП нет работников, то его категория МСП определяется только по размеру выручки. А всех предпринимателей, работающих только на патентной системе налогообложения, относят к микропредприятиям.

Продлён период, в течение которого бизнесмен продолжает считаться субъектом МСП, даже если им был превышен допустимый лимит по численности работников или полученной выручке. До 2016 года это было два года, а теперь – три. Например, если лимит был превышен в 2016 году, то организация утратит право считаться малой только в 2019 году.

Государственный реестр субъектов МСП

С середины 2016 года действует Единый реестр субъектов малого и среднего бизнеса. На портале Федеральной налоговой службы размещён перечень, в которой включены все субъекты малого и среднего предпринимательства РФ. Сведения о субъектах МСП вносятся в реестр автоматически.

В открытом доступе находится следующая обязательная информация:

· наименование юридического лица или полное имя ИП;

· ИНН налогоплательщика и его место нахождения (жительства);

· категория, к которой относятся субъекты малого и среднего предпринимательства (микро, малое или среднее предприятие);

· сведения о кодах деятельности по ОКВЭД;

· указание на наличие лицензии, если вид деятельности бизнесмена относится к лицензируемым.

Кроме того, по заявлению бизнесмена, относящегося к субъектам малого и среднего предпринимательства, в реестр можно внести дополнительные сведения:

· о производимой продукции и ее соответствии критериям инновационной или высокотехнологичной;

· о включении субъекта МСП в программы партнёрства с государственными заказчиками;

· о наличии контрактов, заключённых в качестве участника госзакупок;

· полную контактную информацию.

Чтобы передать в Единый реестр эти данные, надо авторизоваться в сервисе передачи информации с помощью усиленной квалифицированной электронной подписи.

После формирования официального реестра субъекты малого бизнеса больше не обязаны подтверждать документами, что соответствуют этому статусу для участия в программах господдержки. Раньше для этого требовалось предоставлять годовую бухгалтерскую и налоговую отчётность, отчёт о финансовых результатах, сведения о среднесписочной численности работников.[4,7]

Статья 4. Категории субъектов малого и среднего предпринимательства

Статья 4. Категории субъектов малого и среднего предпринимательства

См. комментарии к статье 4 настоящего Федерального закона

До 1 августа 2016 г. для отнесения юридических лиц и индивидуальных предпринимателей к субъектам малого и среднего предпринимательства и для отнесения их к категориям субъектов малого и среднего предпринимательства применяются условия, установленные настоящей статьей, в редакции, действовавшей до дня вступления в силу Федерального закона от 29 декабря 2015 г. N 408-ФЗ

Информация об изменениях:

| Видео (кликните для воспроизведения). |

Часть 1 изменена с 1 декабря 2018 г. — Федеральный закон от 3 августа 2018 г. N 313-ФЗ

1. К субъектам малого и среднего предпринимательства относятся зарегистрированные в соответствии с законодательством Российской Федерации и соответствующие условиям, установленным частью 1.1 настоящей статьи, хозяйственные общества, хозяйственные товарищества, хозяйственные партнерства, производственные кооперативы, потребительские кооперативы, крестьянские (фермерские) хозяйства и индивидуальные предприниматели.

Информация об изменениях:

Часть 1.1 изменена с 1 декабря 2018 г. — Федеральный закон от 3 августа 2018 г. N 313-ФЗ

1.1. В целях отнесения хозяйственных обществ, хозяйственных товариществ, хозяйственных партнерств, производственных кооперативов, потребительских кооперативов, крестьянских (фермерских) хозяйств и индивидуальных предпринимателей к субъектам малого и среднего предпринимательства должны выполняться следующие условия:

Информация об изменениях:

Пункт 1 изменен с 1 декабря 2018 г. — Федеральный закон от 3 августа 2018 г. N 313-ФЗ

1) для хозяйственных обществ, хозяйственных товариществ, хозяйственных партнерств должно быть выполнено хотя бы одно из следующих требований:

Информация об изменениях:

Подпункт «а» изменен с 1 января 2020 г. — Федеральный закон от 18 июля 2019 г. N 185-ФЗ

Подпункт «а» изменен с 1 декабря 2018 г. — Федеральный закон от 3 августа 2018 г. N 313-ФЗ

а) участники хозяйственного общества либо хозяйственного товарищества — Российская Федерация, субъекты Российской Федерации, муниципальные образования, общественные или религиозные организации (объединения), благотворительные и иные фонды (за исключением инвестиционных фондов) владеют суммарно не более чем двадцатью пятью процентами долей в уставном капитале общества с ограниченной ответственностью либо складочном капитале хозяйственного товарищества или не более чем двадцатью пятью процентами голосующих акций акционерного общества, а участники хозяйственного общества либо хозяйственного товарищества — иностранные юридические лица и (или) юридические лица, не являющиеся субъектами малого и среднего предпринимательства, владеют суммарно не более чем сорока девятью процентами долей в уставном капитале общества с ограниченной ответственностью либо складочном капитале хозяйственного товарищества или не более чем сорока девятью процентами голосующих акций акционерного общества. Предусмотренное настоящим подпунктом ограничение в отношении суммарной доли участия иностранных юридических лиц и (или) юридических лиц, не являющихся субъектами малого и среднего предпринимательства, не распространяется:

на участников хозяйственных обществ — иностранных юридических лиц, у которых доход, полученный от осуществления предпринимательской деятельности за предшествующий календарный год, не превышает предельного значения, установленного Правительством Российской Федерации для средних предприятий в соответствии с пунктом 3 настоящей части, и среднесписочная численность работников которых за предшествующий календарный год не превышает предельного значения, указанного в подпункте «б» пункта 2 настоящей части (за исключением иностранных юридических лиц, государство постоянного местонахождения которых включено в утверждаемый в соответствии с подпунктом 1 пункта 3 статьи 284 Налогового кодекса Российской Федерации перечень государств и территорий, предоставляющих льготный налоговый режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (офшорные зоны);

на хозяйственные общества, соответствующие условиям, указанным в подпунктах «б» — «д» настоящего пункта;

б) акции акционерного общества, обращающиеся на организованном рынке ценных бумаг, отнесены к акциям высокотехнологичного (инновационного) сектора экономики в порядке, установленном Правительством Российской Федерации;

в) деятельность хозяйственных обществ, хозяйственных партнерств заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат учредителям (участникам) соответственно таких хозяйственных обществ, хозяйственных партнерств — бюджетным, автономным научным учреждениям либо являющимся бюджетными учреждениями, автономными учреждениями образовательным организациям высшего образования;

г) хозяйственные общества, хозяйственные партнерства получили статус участника проекта в соответствии с Федеральным законом от 28 сентября 2010 года N 244-ФЗ «Об инновационном центре «Сколково»;

д) учредителями (участниками) хозяйственных обществ, хозяйственных партнерств являются юридические лица, включенные в утвержденный Правительством Российской Федерации перечень юридических лиц, предоставляющих государственную поддержку инновационной деятельности в формах, установленных Федеральным законом от 23 августа 1996 года N 127-ФЗ «О науке и государственной научно-технической политике». Юридические лица включаются в данный перечень в порядке, установленном Правительством Российской Федерации, при условии соответствия одному из следующих критериев:

юридические лица являются публичными акционерными обществами, не менее пятидесяти процентов акций которых находится в собственности Российской Федерации, или хозяйственными обществами, в которых данные публичные акционерные общества имеют право прямо и (или) косвенно распоряжаться более чем пятьюдесятью процентами голосов, приходящихся на голосующие акции (доли), составляющие уставные капиталы таких хозяйственных обществ, либо имеют возможность назначать единоличный исполнительный орган и (или) более половины состава коллегиального исполнительного органа, а также возможность определять избрание более половины состава совета директоров (наблюдательного совета);

юридические лица являются государственными корпорациями, учрежденными в соответствии с Федеральным законом от 12 января 1996 года N 7-ФЗ «О некоммерческих организациях»;

юридические лица созданы в соответствии с Федеральным законом от 27 июля 2010 года N 211-ФЗ «О реорганизации Российской корпорации нанотехнологий»;

е) утратил силу с 1 декабря 2018 г. — Федеральный закон от 3 августа 2018 г. N 313-ФЗ

Малые предприятия в 2019 году — какие компании попадают в эту категорию

Итак, в соответствии с Постановлением Правительства РФ от 04.04.2016 N 265 в расчет берется не только выручка с продаж, а все доходы по налоговому учету.

Разберемся, какие организации и ИП в 2019 подходят под определение малого бизнеса.

Основные критерии определения малого предприятия 2019

Чтобы считаться малым, средним или микропредприятием в 2019 году, нужно подходить под это определение по трем основным параметрам:

- попадать в рамки лимита по размеру доходов;

- попадать в рамки лимита по численности сотрудников;

- попадать в рамки лимита по доле участия других компаний в уставном капитале.

Представителями малого бизнеса считаются компании и предприниматели независимо от налогового режима, если они соответствуют условиям. Это могут быть фирмы и ИП на УСН, ЕНВД, патенте, ОСН.

С 1 августа 2016 в расчет максимального размера доходов за прошедший год включается не просто вся выручка по кассе, а все доходы согласно налоговой декларации. Приведем критерии в виде таблицы:

Доля участия других лиц в капитале

Доля участия государственных образований (РФ, субъектов РФ, муниципальных образований), общественных и религиозных организаций и фондов не более 25% в сумме.

Доля участия обычных юридических лиц (в том числе иностранных) не более 49% в сумме.

Доля участия юрлиц, которые сами субъекты малого и среднего предпринимательства, не ограничена.

Количество работников в 2019 году определяется на основании среднесписочной численности, отчет по которой предоставляется ежегодно в налоговую инспекцию.

Что касается долей в уставном капитале, то ФЗ N 209 от 24.07.2007 предусматривает исключения. Лимиты не распространяются на:

- акционеров высокотехнологичного (инновационного) сектора экономики;

- участников проекта «Сколково»;

- компании, которые практически применяют новейшие технологии, разработанные их учредителями — бюджетными или научными учреждениями;

- компании, учредители которых включены в правительственный перечень лиц, оказывающих господдержку инновационной деятельности.

А вот доходы за прошедший налоговый период оценивают по налоговым декларациям.

Отдельно нужно отметить, что Федеральная налоговая служба в письме от 18.08.2016 N 14-2-04/0870@ разъяснила, какими критериями она руководствуется при внесении сведений в реестр малых и средних предприятий о хозяйственных обществах. Налоговики указали, что уточненные критерии отнесения экономических субъектов к категории субъектов малого и среднего предпринимательства (МСП), установленные Федеральным законом от 29 декабря 2015 г. N 408-ФЗ, будут учитываться при внесении в реестр за период с 2016 по 2018 годы. Поэтому первые изменения в реестр, связанные с этим, будут внесены только при очередном формировании Реестра 10 августа 2019 года по состоянию на 1 июля 2019 года.

Единый реестр малых и средних предприятий

С 1 августа 2016 года создан единый реестр субъектов малого и среднего предпринимательства (МСП). Его формирует Налоговая служба самостоятельно на основании отчетности субъектов малого бизнеса:

- сведений о доходах;

- среднесписочной численности сотрудников;

- данных из Единого госреестра юридических лиц и Единого госреестра индивидуальных предпринимателей;

- информации от других государственных органов.

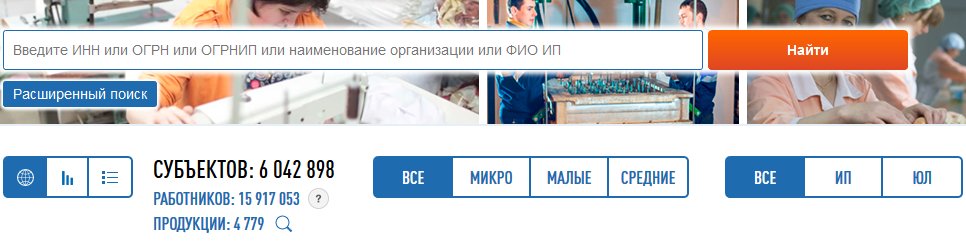

Для того чтобы попасть в реестр, руководителям малых компаний и предпринимателям ничего делать не нужно. Доступ к реестру предприятий МСП можно получить на специальной странице сайта ФНС. Для того чтобы проверить, есть ли информация о вашем бизнесе в едином реестре МСП, достаточно ввести ИНН, ОГРН, ОГРНИП, название фирмы или ФИО ИП (что-то одно) в строку поиска.

В добровольно-заявительном порядке можно дополнить информацию: сообщить о своей продукции, заключенных контрактах, участии в программах партнерства.

Если данных о вашем малом или среднем бизнесе нет в реестре или они некорректны, подайте заявку на проверку с указанием верных сведений.

Организации и предприниматели, сведения о которых будут отсутствовать в реестре, лишаются возможности использовать льготы, предусмотренные для МСП.

Льготы для малых предприятий в 2019 году

Небольшие компании и ИП, попадающие под перечисленные критерии, в 2019-м пользуются определенными льготами.

- Они могут не устанавливать лимит наличных средств, находящихся в кассе (п. 2 Указания Банка России от 11.03.2014 № 3210-У). За хранение наличных в кассе свыше определенной суммы предусмотрен штраф по ст. 15.1 КоАП. Субъекты малого бизнеса могут держать в кассе деньги в любом количестве. Правда, если лимит наличных до этого был установлен на предприятии, то его необходимо отменить — издать соответствующий приказ. Приказ можно оформить в любой момент — у этого типа предприятий есть такое право.

- Могут вести упрощенный бухгалтерский учет (п. 4 ст. 6 ФЗ N 402). Для ИП эта льгота не актуальна, поскольку они и так освобождены от обязанности вести бухучет. А вот компании амортизацию вправе начислять один раз в год, а не каждый месяц. Материальные производственные затраты списывать в полной сумме сразу, а не по мере использования. В каждом ПБУ перечислены упрощенные способы ведения учета, которыми пользуются льготники. Микропредприятия могут даже вести бухгалтерский учет сплошным методом регистрации хозяйственных операций.

- Освобождены от ежегодного сплошного статистического наблюдения (такое наблюдение проводится раз в пять лет, в промежутках — выборочное).

- Имеют право обратиться к региональным властям за субсидиями и инвестициями — для спецрежимников регионы снижают налоговые ставки. Также для малого бизнеса на уровне регионов предусмотрены льготы по налогу на имущество.

- Субъекты такого предпринимательства имеют преимущественное право покупки государственной и муниципальной недвижимости, которая находится у них в аренде (ФЗ от 29.06.2015 N 158).

- Имеют преференции в системе госзакупок.

- Микропредприятия вправе полностью или частично отказаться от принятия локальных нормативных актов, таких как правила внутреннего распорядка, графики сменности, положения о премировании и т.д. Но в таком случае работодатель включает все необходимые условия в трудовой договор с сотрудником. Такие трудовые договоры должны заключаться по типовой форме, которая утверждена Постановлением Правительства от 27.08.2016 N 585. Однако при утрате статуса микропредприятия работодатель в течение 4 месяцев должен будет восстановить все локальные нормативные акты.

О том, как составить трудовой договор для микропредприятий, мы писали в отдельной статье.

Проверки малых предприятий 2019

Для таких предприятий действуют сокращенные сроки проведения проверок. Любой контролирующий орган может проверять субъект малого бизнеса не дольше 50 часов в год. А для микропредприятий максимальный срок — 15 часов в год.

В течение 2 лет (с 1 января 2016 до 31 декабря 2018) «малышам» были предоставлены надзорные каникулы. Такую льготу для небольших компаний и ИП установил ФЗ N 246-ФЗ от 13.07.2015. Но это касалось только плановых проверок. Если поступит жалоба от потребителя или у госорганов появится информация о нарушении фирмой закона, проверяющие придут с ревизией.

Срок действия «надзорных каникул», установленных ФЗ N 246-ФЗ, истекавший в конце 2018 года, продлен на 2019 и 2020 годы — Федеральным законом от 25.12.2018 № 480-ФЗ , он опубликован на официальном портале правовой документации. Однако надо иметь в виду, что надзорные каникулы не распространяются на проверки, проводимые методом риск-ориентированного контроля, а этот метод используют такие ведомства, как ФНС, МЧС, ФАС, Росприроднадзор, Росалкогольрегулирование и Роспотребнадзор. Отсюда можно сделать вывод, что от проверок этих ведомств малый бизнес не освобождается.

Кроме того, не будет надзорных каникул и для тех предприятий, которые занимаются лицензируемыми видами деятельности — это:

- банки;

- страховщики;

- ЧОПы;

- недропользователи;

- формацевтические компании;

- перевозчики

и многие другие (полный список из 52 пунктов дан в статье 12 Федерального закона от 04.05.2011 N 99-ФЗ «О лицензировании отдельных видов деятельности»).

Подтверждение статуса малым предприятиям не требуется

Такое предприятие не нужно отдельно регистрировать и получать подтверждения того, что ваша фирма им является. Статус в дальнейшем также сохраняется автоматически. Достаточно того, что фирма или предприниматель соответствует перечисленным условиям. Причем даже если в течение одного или двух лет вы превысите установленные лимиты, статус предприятия сохранится. Изменение статуса происходит, только когда максимальные показатели количества сотрудников, величины доходов или долей в капитале не соблюдаются три календарных года, идущих подряд (ч. 4 ст. 4 ФЗ N 209). В реестре, как уже было сказано выше, первые изменения статусов произойдут только в 2019 году. Однако для новых организаций и ИП действуют новые критерии и порядок учета в реестре.

Вклады малых преприятий теперь застрахованы

С 1 января 2019 года правило страхования вкладов распространяется и на малые предприятия. Но для того чтобы иметь право потребовать возмещения по вкладам, предприятие должно быть занесено в реестр субъектов малого и среднего предпринимательства. Об этом говорит Федеральный закон от 03.08.2018 N 322-ФЗ.

Утверждена форма для заявления организации или ИП о принадлежности к малому бизнесу

2 мая 2016 года в силу вступит приказ Минэкономразвития, в котором утверждена форма отнесения вновь созданных организаций и зарегистрированных ИП к субъектам малого и среднего предпринимательства.

Нормами федерального закона № 209-ФЗ от 24.07.07 «О развитии малого и среднего предпринимательства в Российской Федерации» установлено, что организации и индивидуальные предприниматели, повторно прошедшие регистрацию, могут быть отнесены к МСП. Для этого в течение года после постановки на учет им необходимо подать заявление по форме, содержащейся в приказе. Однако хозяйствующий субъект должен соответствовать ряду критериев, таких как численность работников, доля иностранного участия, общий доход без учета налогов.

Заявление по установленной форме необходимо предоставить в федеральные, исполнительные органы или органы местного самоуправления, которые вносят записи в реестры субъектов малого и среднего предпринимательства. В нем должны содержаться сведения о наименовании организации или об индивидуальном предпринимателе, номер свидетельства ИНН и дата регистрации. Документ подписывается лицом, имеющим право подписи, а при наличии печати заверяется ею. Напомним, заявление о принадлежности к субъектам малого и среднего предпринимательства необходимо для внесения юрлица или ИП в соответствующий реестр. Включение в него дает право на получение субсидий из госбюджета, а также позволяет воспользоваться надзорными каникулами, установленными для этой категории бизнеса.

Принадлежность к субъектам малого и среднего предпринимательства

Акционерное общество «Федеральная корпорация по развитию малого и среднего предпринимательства» действует в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом от 26.12.1995 № 208-ФЗ «Об акционерных обществах», Федеральным законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», Указом Президента Российской Федерации от 05.06.2015 № 287 «О мерах по дальнейшему развитию малого и среднего предпринимательства», иными законодательными и нормативными правовыми актами Российской Федерации и Уставом.

Как доказать принадлежность к субъектам малого и среднего предпринимательства?

«Пищевая промышленность: бухгалтерский учет и налогообложение», 2015, N 11

Бизнес-структуры принято делить на крупные, средние и малые. Указанная градация используется во всем деловом мире, и Россия не является исключением. Что дает российскому хозяйствующему субъекту признание его субъектом малого или среднего предпринимательства? Прежде всего, предоставляет возможность применить ряд дополнительных преференций (например, выкупать арендуемые площади на льготных условиях, вести бухучет по упрощенным правилам, использовать преимущества при госзакупках, послабления в кассовой дисциплине и налогообложении и т. д.).

Между тем принадлежность хозяйствующего субъекта к малому и среднему бизнесу нужно еще доказать. Для этого субъекту необходимо соответствовать условиям (критериям), определенным положениями Закона N 209-ФЗ . Всего таких критериев три: требования к структуре уставного (складочного) капитала, средней численности и размеру выручки от реализации товаров (работ, услуг). Обозначенные критерии законодатель в середине 2015 г. изменил. Повлекли ли за собой данные поправки изменение статуса хозяйствующих субъектов?

Федеральный закон от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Для подтверждения принадлежности к категории субъектов малого и среднего предпринимательства (далее — СМСП) хозяйствующему субъекту не нужно получать никаких специальных документов. Свой статус и принадлежность к малому или среднему предприятиям он может подтвердить в части размера выручки и средней численности — налоговой и статистической отчетностью, в части структуры уставного (складочного) капитала — выпиской из ЕГРЮЛ (ЕГРИП) (см., например, Решение Санкт-Петербургского УФАС от 20.05.2015 N 02/11745 по жалобе N Т02-210/15).

В соответствии с ч. 7 ст. 4 Закона N 209-ФЗ выручка от реализации товаров (работ, услуг) за календарный год определяется в порядке, установленном Налоговым кодексом.

Критерии изменились: как именно?

Частью 1 ст. 4 Закона N 209-ФЗ определены категории субъектов малого и среднего предпринимательства: это потребительские кооперативы, коммерческие организации (за исключением государственных и муниципальных унитарных предприятий), индивидуальные предприниматели и крестьянские (фермерские) хозяйства. Все они должны соответствовать условиям, установленным положениями ст. 4 Закона N 209-ФЗ.

Требования к структуре уставного (складочного) капитала

Изменения в п. 1 ч. 1 ст. 4 Закона N 209-ФЗ, который определяет требования к структуре уставного (складочного) капитала хозяйствующих субъектов, внесены Законом N 156-ФЗ . Для наглядности эти требования (до внесения в них поправок и после) представлены в таблице 1.

Федеральный закон от 29.06.2015 N 156-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам развития малого и среднего предпринимательства в Российской Федерации».

Критерии для СМСП

Суммарная доля участия:

иностранных юридических лиц

49%

общественных и религиозных организаций (объединений)

благотворительных и иных фондов

Доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства

49%

Новые предельные значения применяются с 30.06.2015.

Добавим: Законом N 156-ФЗ не только изменен процентный барьер доли в уставном (складочном) капитале, но и добавлен (в п. 1 ч. 1 ст. 4 Закона N 209-ФЗ) перечень компаний, не подпадающих под данное ограничение. В нем поименованы компании, являющиеся участниками проекта «Сколково», а также хозяйствующие субъекты, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности , исключительные права на которые принадлежат учредителям (участникам) названных компаний — бюджетным, автономным научным учреждениям либо являющимся бюджетными учреждениями, автономными учреждениями образовательным организациям высшего образования.

Результатами интеллектуальной деятельности являются программы для ЭВМ, базы данных, изобретения, полезные модели, промышленные образцы, селекционные достижения, топологии интегральных микросхем, секреты производства (ноу-хау).

Средняя численность работников

Данный показатель изменениям не подвергся. Как и раньше, для каждой категории СМСП действует свое предельное значение средней численности работников за предшествующий календарный год, установленное в п. 2 ч. 1 ст. 4 Закона N 209-ФЗ.

для малого предприятия

для среднего предприятия

Средняя численность работников за предшествующий календарный год

До 100 человек включительно

От 101 до 250 человек

Выручка от реализации товаров (работ, услуг)

Предельные значения для третьего критерия — размера «реализационной» выручки (определяется без учета НДС) или балансовой стоимости активов (остаточной стоимости ОС и НМА) за предшествующий календарный год — определены в п. 3 ч. 1 ст. 4 Закона N 209-ФЗ. Но не прямо, а с отсылкой на правительственный акт.

Заметим: предельные значения балансовой стоимости активов Правительством РФ до сих пор не определены. При их утверждении Правительство РФ должно исходить из того, что балансовая стоимость активов определяется в соответствии с законодательством РФ о бухгалтерском учете (ч. 8 ст. 4 Закона N 209-ФЗ).

Причем ранее имелась норма (ч. 2 названной статьи), которая оговаривала периодичность принятия подобного акта — раз в пять лет. На основании пп. «б» п. 2 ст. 5 Закона N 156-ФЗ она признана утратившей силу. Исходя из этого данное изменение теперь не ограничивает Правительство РФ каким-либо сроком для установления новых предельных значений для размера выручки от реализации товаров (работ, услуг), что, в свою очередь, указывает на необходимость осуществления хозяйствующими субъектами регулярного мониторинга обозначенных предельных значений.

Вскоре после корректировки положений ст. 4 Закона N 209-ФЗ Правительством РФ (Постановление от 13.07.2015 N 702) были утверждены новые предельные значения размеров выручки, подлежащие применению для определения статуса хозяйствующего субъекта.

Размер выручки от реализации товаров (работ, услуг) без учета НДС за предшествующий календарный год

в редакции Постановления N 101

в редакции Постановления N 702

Постановление Правительства РФ от 09.02.2013 N 101 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства».

Обратите внимание! Ограничения, установленные п. п. 2 и 3 ч. 1 ст. 4 Закона N 209-ФЗ, распространяются не только на юридических лиц, но и на индивидуальных предпринимателей. Как подчеркнули чиновники Минэкономразвития в Письме от 15.10.2009 N Д05-4741, термин «субъекты малого и среднего предпринимательства в Российской Федерации» включает в себя и тех, и других хозяйствующих субъектов.

О порядке изменения статуса субъекта

Согласно ч. 3 ст. 4 Закона N 209-ФЗ категория СМСП определяется в соответствии с наибольшим по значению условием, установленным п. п. 2 и 3 ч. 1 поименованной статьи.

Статус хозяйствующего субъекта изменится только в том случае, если предельные значения (выручки и средней численности) будут выше или ниже предельных значений, указанных в п. п. 2 и 3 ч. 1 ст. 4 Закона N 209-ФЗ, в течение трех календарных лет, следующих один за другим. Именно так теперь звучит ч. 4 названной статьи. Напомним, что прежней редакцией данной части был оговорен иной срок: в течение двух календарных лет, следующих один за другим. Иными словами, период, по истечении которого хозяйствующий субъект может потерять свой статус СМСП, увеличен на один год.

Корректировка положений ст. 4 Закона N 209-ФЗ, разумеется, повлекла за собой вопросы от хозяйствующих субъектов о порядке отнесения их к категории СМСП.

Вот что ответили чиновники Минэкономразвития на одно из подобных обращений в Письме от 10.09.2015 N Д05и-1163. Правда, они оговорились, что у ведомства отсутствуют полномочия по осуществлению официального толкования нормативных правовых актов, и тем самым дали понять, что не настаивают на обязательном применении приведенных в названном Письме разъяснений.

Разъяснения Минэкономразвития

Обратившись за разъяснениями к чиновникам, общество задало сразу три вопроса. Вот они (полагаем, подобные вопросы возникают теперь у многих предприятий).

- Компания ранее никогда не являлась малым предприятием, ее выручка за 2014 г. находится в интервале от 400 до 800 млн руб. По остальным критериям она соответствует субъекту малого предпринимательства. Утратила ли компания статус малого предприятия с 25 июля 2015 г., когда вступило в силу Постановление N 702?

- С 2015 г. компания утратила статус малого предприятия, так как выручка за 2013 — 2014 гг. превысила 400 млн руб. Однако размер выручки за 2012 г. составил менее 400 млн руб. С 30 июня статус малого предприятия меняется, если оно не соблюдает лимиты в течение трех лет подряд. Возвращает ли компания статус малого предприятия с 30 июня?

- С 2014 г. компания утратила статус малого предприятия, поскольку выручка за 2012 — 2013 гг. превысила 400 млн руб. Вместе с тем выручка за каждый год из трех последних лет (2012, 2013 и 2014 гг.) менее нового лимита 800 млн руб., поэтому показатели в течение трех лет укладываются в новый лимит. Возвращает ли компания статус малого предприятия с 25 июля 2015 г.?

Первое, на что указали чиновники Минэкономразвития в Письме N Д05и-1163, — Постановление N 702 применяется при расчете размера выручки за предыдущие периоды (календарные годы).

Между тем и в п. 1 Постановления N 702, и в п. 3 ч. 1 ст. 4 Закона N 209-ФЗ содержится несколько иная формулировка. В названных нормах говорится об установлении предельных значений выручки за предшествующий календарный год, а не годы, как пояснили чиновники Минэкономразвития. Надо признать, их вариант является более выгодным для хозяйствующих субъектов, хотя он и не основан на законодательных нормах.

Но на этом сюрпризы не закончились. Далее чиновники высказали также довольно любопытную позицию в части выполнения требования ч. 4 ст. 4 Закона N 209-ФЗ о периодичности соблюдения предельных значений. Вот она.

Исходя из приведенных (обществом) примеров в 2015 г. компания является малым предприятием при условии, что в предшествующем календарном году (2014) выручка компании не превышала предельное значение выручки (800 млн руб.), установленное Постановлением N 702 для малых предприятий (при этом компания должна также соответствовать требованиям по структуре уставного (складочного) капитала и средней численности работников (до 100 человек)). В данной части вроде бы все логично. Но вот дальше.

В случае если бы значения средней численности работников и (или) выручки компании за 2014 г. не соответствовали установленным предельным значениям, необходимо было бы обратить внимание на значения средней численности работников и (или) выручки указанного хозяйствующего субъекта за 2013 или 2012 г. С учетом положений ч. 4 ст. 4 Федерального закона N 209-ФЗ в отношении периодичности изменения категории субъекта МСП при соответствии предприятия предельным значениям, установленным для малых предприятий, по итогам 2012 или 2013 г. такое предприятие относилось бы к малым, несмотря на превышение таких значений по итогам 2014 г.

Согласитесь, довольно любопытное толкование правила, которое установлено в ч. 4 ст. 4 Закона N 209-ФЗ, и, что немаловажно, на практике оно позволит большему числу хозяйствующих субъектов сохранить статус СМСП и, как следствие, пользоваться преимуществами, предоставленными «малышкам». Ведь чиновники Минэкономразвития, по сути, говорят о необходимости соблюдения хозяйствующим субъектом (для сохранения принадлежности к СМСП) установленных предельных значений хотя бы в течение двух (из трех оговоренных законодательной нормой) лет подряд. Как вам такой вариант? На наш взгляд, привлекательность его граничит с рискованностью. Какую грань выбрать, решать самому хозяйствующему субъекту.

Итак, для подтверждения принадлежности к субъектам малого и среднего бизнеса хозяйствующий субъект должен соответствовать ряду критериев, определенных положениями Закона N 209-ФЗ (требованиям к структуре уставного (складочного) капитала, средней численности и размеру выручки от реализации товаров, работ и услуг). Для этого ему не нужно получать никакого специального документа. Свой статус он может подтвердить налоговой и статистической отчетностью (в части размера выручки и средней численности) и выпиской из ЕГРЮЛ (в части структуры уставного капитала). Если предельные значения (выручки и средней численности) будут выше или ниже предельных значений в течение трех календарных лет, следующих один за другим, хозяйствующий субъект более не будет считаться представителем малого и среднего бизнеса.

| Видео (кликните для воспроизведения). |

В Письме N Д05и-1163 чиновники Минэкономразвития пояснили порядок выполнения требований Закона N 209-ФЗ о периодичности соблюдения предельных значений. Однако их рассуждения, по мнению автора, являются спорными, а потому следование им является рискованным для хозяйствующих субъектов.

Источники

Домашняя юридическая энциклопедия. Семья / ред. И.М. Кузнецова. — М.: Олимп, 1999. — 608 c.

Великородная, Л. И. Государственная регистрация юридических лиц: от создания до ликвидации / Л.И. Великородная. — М.: Московская Финансово-Промышленная Академия, 2011. — 304 c.

Хргиан, А.Х. История и методология естественных наук. Выпуск 03. Физика / А.Х. Хргиан. — Москва: СПб. [и др.] : Питер, 2012. — 292 c.

-

Экзамен на звание адвоката. Учебно-практическое пособие; Юрайт — М., 2014. — 255 c.

-

Годунов, Н. Мера ответственности / Н. Годунов. — М.: Юридическая литература, 2017. — 176 c.

Здравствуйте! Меня зовут Владимир, работаю больше 18 лет по специальности юрист, за весь опыт работы у меня получилось собрать большую базу статей по юридической тематике. Надеюсь данный материал для вас будет полезен.

Перед применением нужна консультация с профессионалами.