Содержание

- 1 Сведения о приостановлении операций по счетам налогоплательщиков

- 2 Приложение. Порядок информирования банков о приостановлении (об отмене приостановления) операций по счетам налогоплательщика — организации и переводов его электронных денежных средств в банке, а также по счетам лиц, указанных в пункте 11 статьи 76 Налогового кодекса Российской Федерации

- 3 Что делать при решении ФНС о приостановлении операций по счетам?

- 4 Проверка приостановлений по счетам ФНС на сайте

- 5 Теперь можно легко проверить расчетные счета любой компании

- 6 Как на сайте ФНС узнать о том, что операции по расчетному счету приостановлены

- 7 Сведения о приостановлении операций по счетам налогоплательщиков

Сведения о приостановлении операций по счетам налогоплательщиков

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Федеральной налоговой службы от 20 февраля 2014 г. № ПА-4-6/3003 “Об использовании интернет-сервиса «Сведения о наличии решений о приостановлении операций по счетам налогоплательщиков»

ФНС России сообщает, что в целях обеспечения требований пункта 12 статьи 76 Налогового кодекса в промышленную эксплуатацию с 03.02.2014 г. внедрен интернет-сервис: «Сведения о наличии решений о приостановлении операций по счетам налогоплательщиков», который позволяет банкам получать актуальную информацию о наличии решения о приостановлении операций по счетам налогоплательщика (плательщика сбора, налогового агента) и переводов его электронных денежных средств в банке.

Интернет-сервис является открытым, общедоступным и предназначен для использования в банках. Доступ к сервису осуществляется через интернет программой Internet Explorer. Интернет-сервис размещен на сайте ФНС России в разделе «О ФНС России/Взаимодействие с другими государственными учреждениями РФ/Взаимодействие с Банком России /Система информирования банков о состоянии обработки электронных документов («БАНКИНФОРМ»)» (https://service.nalog.ru/bi.do).

Учитывая, что на федеральный уровень передаются только решения о приостановлении операций по счетам, направленные в электронном виде, возможно расхождение данных в базах местного и федерального уровней. В случае обращения налогоплательщика в инспекцию в связи с отказом банка в открытии счета по причине наличия у него не отмененных решений о приостановлении операций по счетам, налоговая инспекция обязана сверить имеющиеся у нее данные с данными из картотеки федерального уровня и, при необходимости, внести изменения в картотеку в соответствии с прилагаемым Руководством пользователя.

Администраторам удаленного доступа для предоставления возможности редактирования картотеки решений назначить допущенным пользователям роль «bnkobmen_edit_bi».

Сведения о наличии интернет-сервиса направлены в Банк России письмом ФНС России от 13.02.2014 № НД-4-8/2283 (прилагается).

Приложение: 1. Руководство пользователя на 11-ти листах;

2. Письмо в Банк России на 1-ом листе.

| Действительный государственный советник Российской Федерации 2 класса |

А.С. Петрушин |

Обзор документа

С 3 февраля 2014 г. в промышленную эксплуатацию внедрен интернет-сервис «Сведения о наличии решений о приостановлении операций по счетам налогоплательщиков». Он позволяет банкам получать актуальную информацию о наличии соответствующих решений.

Интернет-сервис размещен на сайте ФНС России (приведен адрес). Он является открытым и общедоступным (доступ осуществляется через Internet Explorer).

На федеральный уровень передаются только те решения, которые направлены в электронном виде. Поэтому возможно расхождение данных в базах местного и федерального уровней.

Если банк отказал налогоплательщику в открытии счета по причине наличия у него не отмененных решений о приостановлении операций по счетам, плательщику нужно обратиться в налоговую инспекцию. Последняя обязана сверить имеющиеся у нее сведения с данными из картотеки федерального уровня и, при необходимости, внести изменения в картотеку.

Проверка наличия действующих приостановлений по счетам налогоплательщика в ФНС

21 марта в 11:00 по московскому времени Центр Финансовых Технологий проведет вебинар на тему «Проверка наличия действующих приостановлений по счетам налогоплательщика в ФНС».

На мероприятие приглашаются руководители и сотрудники, ответственные за взаимодействие с органами государственной власти, подразделений расчетно-кассового обслуживания корпоративных клиентов, ИТ-специалисты и банковские технологи.

Согласно пункту 12 Статьи 76 Налогового Кодекса Российской Федерации при наличии решения о приостановлении операций по счетам налогоплательщика банк не вправе открывать такому клиенту новые счета. Для того, чтобы кредитные организации могли предотвратить привлечение их к налоговой ответственности и избежать штрафных санкций, необходим надежный инструмент контроля наличия ограничений на открытие банковских счетов, установленных Федеральной налоговой службой (ФНС).

В программе вебинара состоится презентация новых возможностей ЦФТ-Банк по получению сведений о наличии действующих решений о приостановлении операций по счетам налогоплательщика. Взаимодействие кредитных организаций с ФНС осуществляется с использованием СМЭВ 3.0. Разработанное решение позволит банку осуществлять автоматическую проверку на различных стадиях обслуживания клиента. Главными преимуществами от использования данного решения являются сокращение трудозатрат сотрудников на получение информации через сайт ФНС и централизованное хранение истории проверок всех клиентов.

В рамках вебинара будут рассмотрены следующие вопросы:

- Каким образом реализовано взаимодействие между системой ЦФТ-Банк и поставщиком сведений — Федеральной налоговой службой?

- Как получить информацию о том, есть ли приостановления, при приеме клиента на обслуживание?

- Каким образом осуществляется автоматическая проверка приостановлений при резервировании или открытии счета?

- Каким образом убедиться, что проверка приостановлений действительно выполнялась в заданный момент времени и какой был результат?

- Как будут совместно работать новые возможности и уже существующая в системе проверка наличия приостановлений на счетах внутри банка?

Докладчики на мероприятии – Яна Четырина, ведущий инженер-технолог Дирекции «Расчеты», Виктор Шахматов, ведущий инженер-технолог Дирекции «Расчеты».

Общая продолжительность вебинара – 1-1,5 часа.

Приложение. Порядок информирования банков о приостановлении (об отмене приостановления) операций по счетам налогоплательщика — организации и переводов его электронных денежных средств в банке, а также по счетам лиц, указанных в пункте 11 статьи 76 Налогового кодекса Российской Федерации

Порядок

информирования банков о приостановлении (об отмене приостановления) операций по счетам налогоплательщика — организации и переводов его электронных денежных средств в банке, а также по счетам лиц, указанных в пункте 11 статьи 76 Налогового кодекса Российской Федерации

С изменениями и дополнениями от:

9 октября 2017 г.

Информация об изменениях:

Пункт 1 изменен с 13 ноября 2017 г. — Приказ ФНС России от 9 октября 2017 г. N ММВ-7-8/791@

1. Настоящий Порядок разработан в соответствии с пунктами 11-13 статьи 76 Налогового кодекса Российской Федерации и устанавливает порядок информирования Федеральной налоговой службой и ее территориальными органами (далее — налоговые органы) банков о приостановлении (об отмене приостановления) операций по счетам налогоплательщиков (плательщиков сборов, плательщиков страховых взносов, налоговых агентов) — организаций, индивидуальных предпринимателей, участников консолидированной группы налогоплательщиков, налогоплательщиков (налоговых агентов) — нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, организаций и индивидуальных предпринимателей, не являющихся налогоплательщиками (налоговыми агентами), которые при этом обязаны представлять налоговые декларации в соответствии с частью второй Налогового кодекса Российской Федерации), и переводов электронных денежных средств указанных лиц в банках (далее — информирование банков) в электронной форме.

Информация об изменениях:

Пункт 2 изменен с 13 ноября 2017 г. — Приказ ФНС России от 9 октября 2017 г. N ММВ-7-8/791@

2. Налоговые органы обеспечивают информирование банков с использованием:

интернет-сервиса «Система информирования банков о состоянии обработки электронных документов» (далее — интернет-сервис), который размещается на официальном сайте ФНС России (www.nalog.ru) в информационно-телекоммуникационной сети «Интернет»;

единой системы межведомственного электронного взаимодействия версии 3 (далее — СМЭВ 3) вида сведений «Сведения о наличии приостановления (об отмене приостановления) операций по счетам налогоплательщика — организации и переводов его электронных денежных средств в банке, а также по счетам лиц, указанных в пункте 11 статьи 76 Налогового кодекса Российской Федерации».

Информация об изменениях:

Пункт 3 изменен с 13 ноября 2017 г. — Приказ ФНС России от 9 октября 2017 г. N ММВ-7-8/791@

3. Информирование банков осуществляется путем представления из решения о приостановлении операций по счетам (переводов электронных денежных средств) в банке в отношении лица, указанного в пункте 1 настоящего Порядка, следующей информации:

1) идентификационный номер налогоплательщика (далее — ИНН);

2) наименование организации (фамилия, имя, отчество(1) физического лица);

3) код налогового органа, которым принято решение о приостановлении операций по счетам (переводов электронных денежных средств) в банке;

4) номер и дата принятия налоговым органом решения о приостановлении операций по счетам (переводов электронных денежных средств) в банке с указанием даты и времени (в часах, минутах по московскому времени) его размещения в интернет-сервисе или поступления в СМЭВ 3.

Информация об изменениях:

Пункт 4 изменен с 13 ноября 2017 г. — Приказ ФНС России от 9 октября 2017 г. N ММВ-7-8/791@

4. По запросу банка представляются сведения, указанные в пункте 3 настоящего Порядка (при отсутствии решения о приостановлении операций по счетам или переводов электронных денежных средств в банке в налоговом органе представляется только ИНН), подписанные усиленной квалифицированной электронной подписью, позволяющей идентифицировать ФНС России.

Сведения о наличии либо об отсутствии решения о приостановлении операций по счетам (переводов электронных денежных средств) в банке представляются на момент обращения банка с указанием даты и времени обращения банка (в часах, минутах по московскому времени).

Информация об изменениях:

Пункт 5 изменен с 13 ноября 2017 г. — Приказ ФНС России от 9 октября 2017 г. N ММВ-7-8/791@

5. В случае нарушения работы интернет-сервиса на официальном сайте ФНС России по адресу: www.nalog.ru в информационно-телекоммуникационной сети «Интернет» (в случае нарушения работы СМЭВ 3 на портале «Технологический портал СМЭВ 3» по адресу: smev3.gosuslugi.ru) о данном факте сообщается путем размещения информации о причинах, дате и времени (в часах, минутах по московскому времени) отключения интернет-сервиса (невозможности использования СМЭВ 3) и о предполагаемом времени возобновления его работы.

После возобновления работы интернет-сервиса на официальном сайте ФНС России по адресу: www.nalog.ru в информационно-телекоммуникационной сети «Интернет» (после возобновления работы СМЭВ 3 на портале «Технологический портал СМЭВ 3» по адресу: smev3.gosuslugi.ru) размещается информация о дате и времени (в часах, минутах по московскому времени) возобновления его работы.

Информация об изменениях:

Пункт 6 изменен с 13 ноября 2017 г. — Приказ ФНС России от 9 октября 2017 г. N ММВ-7-8/791@

6. Актуализация информации производится налоговым органом в режиме реального времени в течение рабочего дня, в котором принято решение о приостановлении (об отмене приостановления) операций по счетам (переводов электронных денежных средств) в банке в отношении лица, указанного в пункте 1 настоящего Порядка.

Информация об изменениях:

Пункт 7 изменен с 13 ноября 2017 г. — Приказ ФНС России от 9 октября 2017 г. N ММВ-7-8/791@

7. Информирование банков осуществляется путем обращения банка к интернет-сервису или виду сведений в СМЭВ 3 и ввода банком следующих реквизитов:

1) ИНН лица, указанного в пункте 1 настоящего Порядка;

2) банковского идентификационного кода (БИК) банка.

8. Для проверки подлинности сведений, представленных ФНС России с использованием интернет-сервиса, банки устанавливают самоподписанный сертификат ключа проверки электронной подписи и список аннулированных сертификатов ключей проверки электронных подписей аккредитованного удостоверяющего центра ФНС России, размещенных на официальном сайте ФНС России (www.nalog.ru).

Информация об изменениях:

Приложение дополнено пунктом 9 с 13 ноября 2017 г. — Приказ ФНС России от 9 октября 2017 г. N ММВ-7-8/791@

9. Коммуникации по вопросам получения (предоставления) информационной поддержки в СМЭВ 3 осуществляются банком согласно регламенту осуществления мониторинга единой системы межведомственного электронного взаимодействия, соблюдения процедур, предусмотренных техническими требованиями к взаимодействию информационных систем в единой системе межведомственного электронного взаимодействия, соглашениями, заключенными в соответствии с пунктом 14 Положения о единой системе межведомственного электронного взаимодействия, утвержденного постановлением Правительства Российской Федерации от 8 сентября 2010 г. N 697 «О единой системе межведомственного электронного взаимодействия» (Собрание законодательства Российской Федерации, 2010, N 38, ст. 4823; 2014, N 50, ст. 7113).

Что делать при решении ФНС о приостановлении операций по счетам?

Здравствуйте! У нас ООО, ФНС приняло решение о приостановлении операций по счетам. Что необходимо нам делать в таком случае? Заранее спасибо.

Добрый день, спасибо за Ваш вопрос. Вы должны знать, что процедура приостановления операций по счету регулируется ст. 76 НК РФ и означает прекращение банком всех расходных операций, за исключением тех, очередность которых по гражданскому законодательству предшествует исполнению обязанности по уплате налогов и сборов. Зачисление поступивших денежных средств на счет производится без ограничений.

Ниже приведены случаи, в которых ИФНС может реализовать свое право на приостановление операций на счетах юридических лиц:

1) Организация или предприниматель не исполнили в срок требование об уплате налога, пени, штрафа. В соответствии с п. 1 ст. 76 НК РФ приостановление операций по счетам в банке и переводов электронных денежных средств применяется для обеспечения исполнения решения о взыскании налога, сбора, пеней и (или) штрафа. Решение о приостановлении не может быть вынесено ранее вынесения решения о взыскании налога (п. 2 ст. 76 НК РФ). Эта же мера применяется для исполнения решения о взыскании процентов, поскольку согласно п. 10 ст. 68 НК РФ они взыскиваются по тем же правилам, что и налоги, пени и штрафы. Блокируются расходные операции на ту сумму, что указана в решении о приостановлении операций и в решении о взыскании. Платежи свыше данной суммы могут быть произведены.

2) Организация или предприниматель не представили налоговую декларацию в течение 10 дней по истечении установленного срока ее подачи. В такой ситуации инспекция вправе вынести решение о блокировке всех открытых счетов организации (предпринимателя). При этом сумма остатка денежных средств на счетах налогоплательщика роли не играет, заблокированы будут все денежные средства, находящиеся на счетах и поступающие на них (п. 3 ст. 76 НК РФ). Десятидневный срок на основании п. 6 ст. 6.1 НК РФ исчисляется в рабочих днях.

Крайний срок, по истечении которого налоговый орган не вправе выносить решение о приостановлении операций по счетам в банке, в настоящее время Налоговым кодексом не установлен (Письмо ФНС РФ от 09.02.2011 «Разъяснения по вопросу приостановления операций по счетам налогоплательщика за непредставление налоговых деклараций по налогу на имущество организаций»). Однако с 01.01.2015 данный срок ограничен тремя годами со дня истечения десятидневного срока (абз. 3 пп. «а» п. 5 ст. 10 Федерального закона от 28.06.2013 № 134-ФЗ)

Налоговый орган получает дополнительное право заблокировать счет, если налогоплательщик в течение 10 дней после окончания установленного срока не исполнил обязанность по передаче квитанций о приеме направленных ему в электронной форме требований о представлении соответствующих документов, пояснений, уведомлений о вызове в налоговый орган (пп. «а» п. 5 ст. 10 Федерального закона № 134-ФЗ).

Напомним, что с 01.01.2014 представление декларации по НДС на бумажном носителе не предусмотрено. Столичные налоговики в Письме от 12.03.2014 № 24-15/022540 разъясняют, что несоблюдение порядка представления налоговой декларации в электронной форме грозит ответственностью в соответствии со ст. 119.1 НК РФ – в виде штрафа в размере 200 руб. При этом отмечается, что приостановление налоговым органом операций по счетам в банке за непредставление декларации по НДС в электронной форме по телекоммуникационным каналам связи не предусмотрено.

3) По результатам рассмотрения материалов налоговой проверки налоговый орган вправе принять обеспечительные меры, в качестве которых выступает в том числе приостановление операций по счетам в банке (п. 1 ст. 76, пп. 2 п. 10 ст. 101 НК РФ).

Это все. По иным основаниям счет не может быть заблокирован.

Решение о блокировке принимается руководителем (заместителем руководителя) налогового органа и направляется в банк в электронной форме (п. 4 ст. 76 НК РФ). Копия решения передается налогоплательщику-организации под расписку или иным способом, свидетельствующим о дате его получения, в срок не позднее дня, следующего за днем принятия такого решения.

Инспекция не вправе приостанавливать операции:

— по транзитным счетам, поскольку они не соответствуют признакам счета, указанным в п. 2 ст. 11 НК РФ. Транзитные счета открываются для ведения операций с иностранной валютой одновременно с текущим валютным счетом независимо от волеизъявления организации (п. 2.1 Инструкции ЦБ РФ от 30.03.2004 № 111-И, Письмо Минфина РФ от 16.04.2013 № 03 02 07/1/12722);

— по ссудным счетам, так как они используются для предоставления заемщикам и возврата ими денежных средств (кредитов). Ссудный счет не является счетом по смыслу договора банковского счета (п. 1 Информационного письма ЦБ РФ от 29.08.2003 № 4, Письмо Минфина РФ от 21.11.2007 № 03 02 07/1-497);

Как разблокировать счет

Блокировка счета отменяется решением налогового органа при наличии соответствующих оснований:

1) уплата организацией (индивидуальным предпринимателем) задолженности в бюджет или взыскание задолженности налоговым органом. Приостановление операций по счету снимается при получении инспекцией документов (их копий), которые подтверждают погашение недоимки (пеней, штрафов). Чтобы ускорить процесс разблокировки счетов, их можно предоставить в инспекцию самостоятельно вместе с заявлением о снятии приостановления операций. Принять решение об отмене своего решения инспекция должна не позднее одного дня, следующего за днем получения документов (п. 8 ст. 76 НК РФ);

2) предоставление декларации. Получив декларацию, инспекция обязана не позднее следующего рабочего дня вынести решение об отмене приостановления операций по банковским счетам (абз. 2 п. 3 ст. 76 НК РФ). Если декларация была отправлена, но инспекция все равно заблокировала счета (например, при отправке декларации по почте), то рекомендуется подать заявление в ИФНС об отмене блокировки вместе с документами, подтверждающими своевременное направление декларации (например, почтовую квитанцию о направлении письма);

3) получение налоговым органом заявления от налогоплательщика-организации о разблокировке счетов. Право на разблокировку счетов возникает, если сумма денежных средств на счетах больше суммы, проставленной в решении о приостановлении операций (п. 9 ст. 76 НК РФ). Заявление подается в произвольной форме. В нем нужно указать счет, на котором достаточно денежных средств для погашения задолженности, и приложить подтверждающие документы (выписку банка). Также указываются счета, которые необходимо разблокировать. Налоговый орган обязан в двухдневный срок со дня получения заявления принять решение об отмене приостановления операций по счетам в части превышения суммы денежных средств, прописанной в решении налогового органа о приостановлении операций.

Не позднее рабочего дня, следующего за вынесением решения об отмене блокировки, налоговая инспекция направляет это решение в банк, а его копию – организации (предпринимателю) под расписку или иным способом, свидетельствующим о дате его получения (п. 4 ст. 76 НК РФ).

Если названные сроки будут нарушены, равно как в случае неправомерного приостановления операций, инспекция должна будет выплатить проценты за дни неправомерной блокировки счетов. Порядок начисления процентов прописан в п. 9.2 ст. 76 НК РФ: они начисляются за каждый календарный день нарушения срока в принятии решения об отмене блокировки и (или) за каждый день просрочки в передаче решения об отмене приостановления операций в банк. Если решение об аресте счета изначально было вынесено неправомерно, то проценты начисляются за каждый календарный день начиная со дня получения банком решения о приостановлении операций по счетам до дня получения банком решения об отмене приостановления операций.

Начисляются проценты на ту сумму денежных средств, которая непосредственно была заблокирована на счете, то есть которой организация не могла распоряжаться из-за неправомерных действий налоговиков, а не на сумму, указанную в решении.

В случае неправомерной блокировки счета в связи с неполучением налоговым органом декларации (то есть когда счета блокируются полностью) проценты следует начислить на те денежные средства, которые находились на заблокированных счетах.

Процентная ставка принимается равной ставке рефинансирования ЦБ РФ, действовавшей в дни неправомерного приостановления операций по счетам, нарушения налоговым органом срока отмены решения о приостановлении операций или срока направления в банк решения об отмене приостановления операций.

Когда инспекция не вправе блокировать счет

Проанализировав разъяснения контролирующих органов и судебные решения, можно обобщить информацию касательно случаев, когда инспекция не вправе блокировать счета.

Итак, блокировка счета может быть признана неправомерной в следующих ситуациях:

— непредставление в срок бухгалтерской (финансовой) отчетности (Письмо Минфина РФ от 04.07.2013 № 03 02 07/1/25590);

— непредставление в срок налоговым агентом расчетов, предусмотренных ч. II НК РФ (п. 23 Постановления Пленума ВАС РФ от 30.07.2013 № 57);

— наличие в представленной налоговой декларации ошибки, если она не является основанием для отказа в приеме декларации (например, неправильно указанный КПП) (Письмо Минфина РФ от 04.07.2013 №?03 02 07/1/25589);

— непредставление в срок сведений о среднесписочной численности (Постановление ФАС МО от 27.02.2009 № КА-А40/644-09);

неполучение инспекцией в срок декларации по вине почты или оператора телекоммуникационной сети (Постановление ФАС МО от 10.11.2010 № КА-А41/13633-10);

| Видео (кликните для воспроизведения). |

— подписание декларации неуполномоченным лицом (постановления ФАС УО от 06.05.2013 №?Ф09-3372/13 по делу №?А60-31906/12, от 19.10.2011 № Ф09-6635/11).

Следовательно, Вам надо понять, почему счет заблокирован и совершить необходимые действия для разблокировки счет,

Кроме того, Вы должны знать,, что если инспекция вынесла решение о приостановке операций по счетам неправомерно, его можно оспорить.

И помните, свои права нужно знать и уметь за них бороться.

Проверка приостановлений по счетам ФНС на сайте

Блокировка счета налоговой службы довольно неприятное событие для любой компании или ИП. Ведь иногда собственники бизнеса совершенно не ожидают подобных действий и уверены в том, что законопослушной фирме опасаться нечего. И все же информацию о блокировках лучше получать оперативно. Именно для этих целей создан сервис, позволяющий проверить приостановление операций по счетам в банке на сайте ФНС. Эта информация может пригодиться и другим представителям бизнеса.

Причины блокировки счетов

Блокировка счета налоговиками осуществляется только в строго оговоренных законом случаях. Одного желания инспектора для этого недостаточно. Подписывает документ, на основании которого осуществляется приостановление операций по счету налогоплательщика, руководитель инспекции или его заместитель. Обязательным условием для этого является наличие причин, предусмотренных законом.

Рассмотрим, что может стать причиной для блокировки счетов:

- Неуплаченные налоги, сборы, пени, штрафы и т. д. Налоговая служба изначально выставляет требование и если до назначенного времени она не получит деньги, то блокирует счет.

- Несдача декларации. Если компания не подала своевременно отчетность в ИФНС, то налоговики еще 10 дней будут ждать ее поступления и при отсутствии нужных деклараций могут заблокировать счет.

- Нарушения при обмене электронными документами. ИФНС направляет требования и уведомления в электронном виде. Компания должна в течение 6 дней подтвердить получение документов, отправив электронную квитанцию. Если это не будет сделано, то еще через 10 дней счет могут заблокировать.

Если по результатам проверки ФНС компании начисляются штрафы, налоги и т. п. то у налоговой службы появляется возможность также наложить запрет на расходы по счетам.

Чем грозит данная мера

Решение о приостановлении операций по счетам в банке – вынужденная мера, позволяющая налоговикам обеспечивать исполнение налогоплательщикам своих обязательств. Ничего хорошего ожидать от данного решения не стоит.

Если приостановка операций была установлена из-за несданных деклараций, то на счете заблокируют все средства. Аналогичная ситуация возникнет и при нарушении правил электронного документооборота.

В случае, когда операции приостановлены в связи с неоплатой штрафов, пеней, налогов и т. д. или их начислением в ходе проверки, то на счете блокируется только сумма, которую компания должна заплатить в бюджет. Остальными деньгами фирма может продолжать распоряжаться по своему усмотрению в соответствии с законодательством РФ.

Следующие виды операций можно проводить по счету даже при блокировке ФНС:

- оплачивать налоги и другие платежи в бюджет;

- осуществлять выплаты возмещения вреда здоровью или жизни (по решению суда);

- платить алименты на основании исполнительных документов;

- выплачивать увольняющимся сотрудникам выходные пособия и зарплату (только при поступлении исполнительного листа).

Иногда может получиться также выплатить при блокировке зарплату и продолжающим трудиться работникам без решений судебных органов.

Нормально работать фирма при заблокированном счете все же не сможет. Могут возникнуть и менее очевидные последствия приостановления операций:

- Невозможность открытия новых банковских счетов. Банки с 2014 года не имеют права открывать счета компаниям (или ИП), у которых заблокирован счет даже в другом кредитном учреждении.

- Проблемы с осуществлением расчетов с действующими партнерами. Зачислять приходящие платежи банк будет, но средствами распорядиться будет фактически нельзя.

- Трудности при заключении новых контрактов. Проверить приостановление по счету операций может любой и если есть действующее решение, то у контрагента или партнера могут появиться вопросы относительно устойчивого финансового положения компании.

Где проверить информацию по счетам

Сам налогоплательщик может узнать об ограничениях в офисе или системе интернет-банкинга кредитной организации, где у него открыт счет. Но другим лицам эти данные сообщать сотрудники банка не могут. На решение есть. Налоговая служба разработала и разместила специализированный сервис на налог.ру. В нем сведения находятся в свободном доступе и предоставляются без взимания какой-либо платы.

Сайт налоговой службы является наиболее достоверным и полным источником информации о блокировках.

Аналогичные сведения можно получить в некоторых информационных системах, но они обычно только отправляют запрос на сайт налоговой службы. Кроме того, сторонние системы могут содержать неактуальные сведения или за их предоставление могут взимать плату.

Порядок проверки

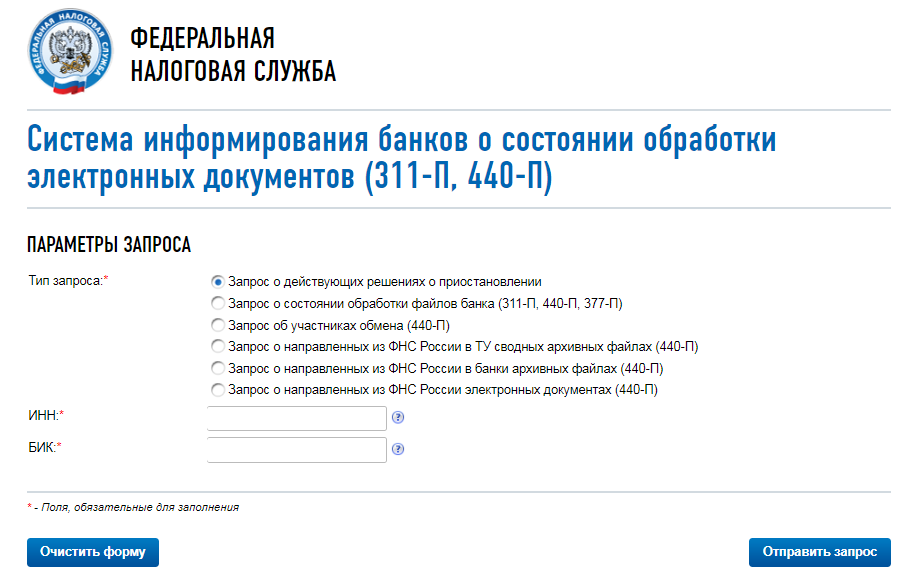

Проверить информацию о наличии ограничений, можно через специальный сервис на сайте ФНС – «Запрос о действующих решениях о приостановлении».

Для этого надо:

- Открыть сайт ФНС.

- Перейти в раздел «О ФНС».

- Выбрать подраздел «Взаимодействие с другими госорганами».

- Перейти по ссылке «Взаимодействие с ЦБ».

- Выбрать сервис «Банкинформ».

- Ввести ИНН компании (ИП).

- Указать БИК любого банка.

Как снять блокировку

Снять блокировку из-за несданной декларации можно только отправив ее. Налоговая отчетность может быть принята в электронном виде и в некоторых случаях на бумажном носителе. После обработки данных ИФНС снимет блокировку в течение 1 дня. При нарушении нормы электронного документооборота следует просто отправить квитанцию через сервис ЭДО. Снимут блок также на следующей день.

При ограничении по счету из-за недоимки ее нужно погасить, а в инспекцию представить выписку или платежку с отметкой об исполнении платежа. В течение 1 дня решение будет отменено и банк снимет ограничения.

Теперь можно легко проверить расчетные счета любой компании

Ульяна Старкова , эксперт журнала «Главбух»

Начиная с 2014 года банки не открывают новые расчетные счета компаниям, чьи другие счета заблокированы. Как именно это правило применяется на практике? На этот и другие вопросы по блокировке счетов нам ответил Сергей Тараканов, советник государственной гражданской службы РФ 2-го класса.

— Как банк может узнать, есть ли у компании заблокированные счета?

— Через новый сервис ФНС, называется он «БАНКИНФОРМ», его интернет-адрес service.nalog.ru/bi.do.

— Вправе ли инспекторы блокировать счета, если вместо электронной декларации по НДС компания сдаст бумажную?

— Сергей Александрович, с этого года изменились правила работы с расчетными счетами — теперь банки не вправе открывать компании новый счет, если у нее уже есть заблокированные в любом кредитном учреждении. Но как банкиры будут узнавать эту информацию?

— Летом прошлого года ФНС России запустила новый сервис «БАНКИНФОРМ». С января 2014 года данный сервис позволяет банкам получать информацию о приостановлении операций на счетах. Для этого по адресу service.nalog.ru/bi.do надо ввести ИНН налогоплательщика и БИК банка, от имени которого проверяется информация. В ответ система покажет, действует ли на данный момент в отношении налогоплательщика решение о приостановке расходных операций. Если да, то будут показаны дата решения о блокировке и код налогового органа, который принял данное решение.

— Получается, что налогоплательщики тоже могут пользоваться этим сервисом, проверяя собственные счета и счета контрагентов, если ввести ИНН и БИК любого банка?

— Да, любой человек может зайти на сайт service.nalog.ru/bi.do и проверить, не принято ли в отношении того или иного налогоплательщика решение о приостановке операций. Число обращений к базе данных никак не ограничено. Главное, знать ИНН и БИК банка.

— Скоро начнется период квартальной отчетности по НДС, которую теперь почти все компании должны сдавать через Интернет. Если отправить вместо электронной бумажную отчетность, вправе ли будут инспекторы блокировать счета компании?

— Я считаю, что в этой ситуации инспекция не вправе приостанавливать операции. Одним из оснований для блокировки счета является опоздание налоговой декларации более чем на 10 дней (п. 3 ст. 76 НК РФ. — Примеч. ред.). Но компания отчиталась. Значит, у ИФНС появляется только основание применить штраф по статье 119.1 Налогового кодекса РФ — 200 руб. за каждый отчет, представленный в бумажном формате вместо электронного.

— А если случайно перепутать форму и отчитаться на недействующем бланке?

— В такой ситуации налоговая инспекция также не вправе приостанавливать операции по счету. Есть судебная практика, согласно которой налогоплательщик, сдающий отчетность в срок со всеми необходимыми данными, но на устаревшем бланке, считается выполнившим свои обязательства.

— Сейчас инспекторы обязаны отправлять в банк решения о разблокировке счетов в течение суток. Но иногда счета по-прежнему остаются блокированными очень долго. Может ли представитель организации взять в инспекции копию решения об отмене блокировки и отнести ее в банк, чтобы ускорить процесс?

— Юридическую силу имеют решения налоговых органов об отмене приостановления операций, направленные в банки исключительно в электронной форме. Иных способов доставки таких решений законодательство не предусматривает. Но, по моему мнению, в исключительных случаях такие решения могут быть направлены на бумажном носителе. Например, если есть какие-то технические проблемы и банк никак не может получить решение в электронном виде.

— Но довольно часто инспекторы все же запаздывают с разблокировкой счетов.

— В таком случае я рекомендую обратиться с жалобой в УФНС и также подать заявление о выплате процентов за задержку. Так, решение о приостановлении операций по счетам отменяют не позднее одного рабочего дня, следующего за датой, когда компания сдала нужную декларацию. Если инспекторы нарушили этот срок, то налогоплательщик вправе получить проценты за каждый календарный день неправомерной приостановки операций. Процентная ставка при этом принимается равной ставке рефинансирования ЦБ РФ.

Как на сайте ФНС узнать о том, что операции по расчетному счету приостановлены

Для борьбы с налоговыми недоимками и непредставлением отчетности у ФНС есть действенный инструмент — блокировка расчетного счета. Причем Налоговая служба может блокировать суммы на счетах компаний и предпринимателей напрямую, а не через суд. Поэтому при проверке в базе судебных приставов никаких долгов может не быть, а в действительности огорчение на счет налоговая уже наложила.

Когда ФНС может блокировать счет

Правила наложения ограничений на расходные операции, а также на перевод электронных денежных средств, Налоговой службе дает статья 76 НК РФ. Решение о блокировке счета принимается руководителем налогового органа или его заместителем. Для этого есть несколько оснований:

- налогоплательщик не исполнил требование инспекция об уплате налога, пени или штрафа;

- налогоплательщик не подал налоговую декларацию в течение 10 дней после того, как окончился срок ее приема;

- налогоплательщик в установленный срок не предоставил пояснения или документы, затребованные ФНС.

Приняв решение, налоговый орган выпускает постановление и направляет его напрямую в банк. Информация о блокировке счета на сайте ФНС появится уже на следующий день.

Если денежных средств на счете не хватает, то выплата по постановлению ФНС будет поставлена в очередь. При этом все входящие на счет платежи будут приниматься без ограничений, а списания будут происходить в соответствии с очередностью, установленной статьей 855 Гражданского кодекса. Налоговые недоимки по постановлениям налоговой гасятся в третью очередь.

Как на сайте ФНС узнать о блокировке счета

Рассмотрим этот вопрос на примере организации, у которой точно имеется налоговая задолженность. Эту информацию можно взять из сервиса ФНС «Сведения о юридических лицах, имеющих задолженности по уплате налогов». Алгоритм действий довольно простотой:

В меню следует выбрать первый пункт — «Запрос о действующих решениях о приостановлении». Появятся поля для ввода данных:

- ИНН. Нужно внести ИНН того налогоплательщика, о счете которого требуется получить информацию.

- БИК. Сервис предназначен для банков, поэтому в это предполагается вносить БИК того банка, который формирует запрос. Рядовой же пользователь может вписать любой реальный БИК.

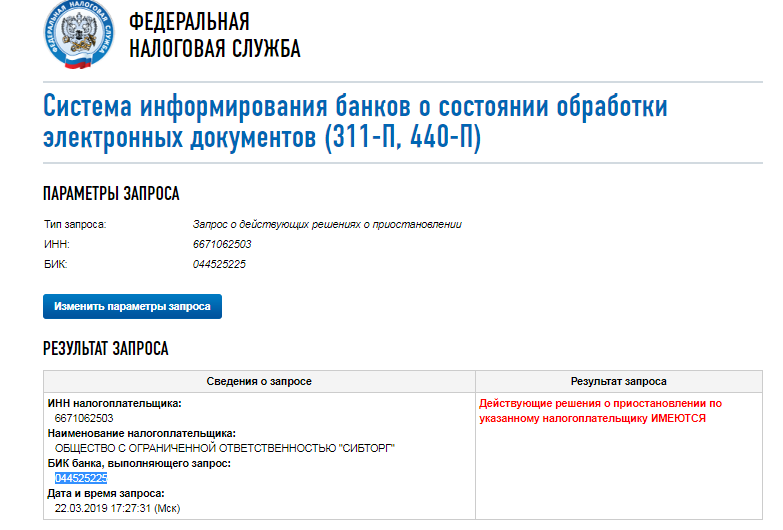

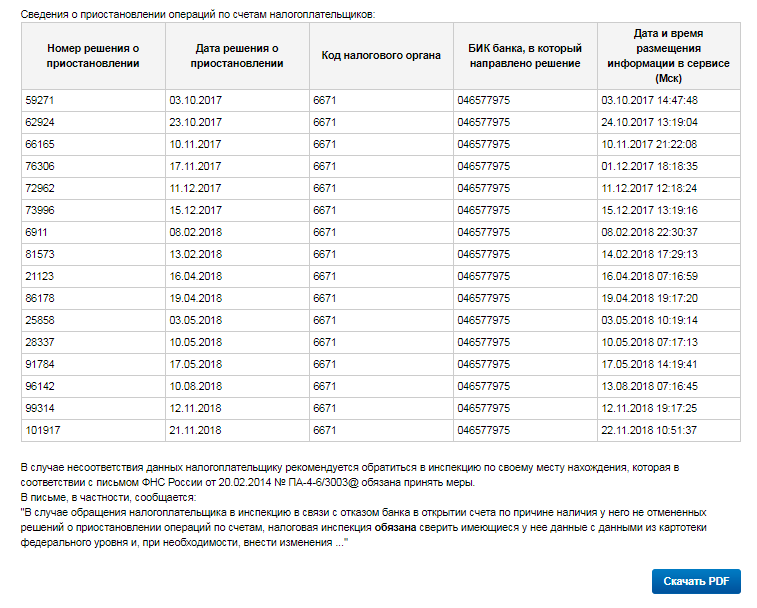

Далее нужно нажать кнопку «Отправить запрос», и система выдаст результат:

Как видим, в отношении счетов проверяемого налогоплательщика имеются решения о приостановке операции по расчетным счетам. В идущей далее таблице система показывает их реквизиты. Сведения о причинах блокировки и суммы недоимки не показываются.

Обнаружена блокировка. Что делать?

Чаще всего блокировка происходит из-за неуплаты обязательных платежей. При этом у налогоплательщика на руках теоретически должно быть требование от инспекции о необходимости погасить задолженность. То есть он должен знать о том, что выявлена недоимка. Но на практике так бывает не всегда. Поэтому нередко информация о блокировке счета оказывается для налогоплательщика сюрпризом. Например, типичная ситуация: на счет накладываются ограничения из-за недоплаты в несколько рублей.

Что же делать налогоплательщику? Как видно, сервис ФНС дает информацию о номере решения о приостановлении операций по счету. Следует связаться со своей налоговой инспекцией и выяснить, почему такое решение было принято. Ошибки бывают, и нередко. Например, платеж был выполнен в срок, но ИФНС не получила информацию о нем. К слову, чтобы избежать подобных недоразумений, рекомендуется периодически проводить сверку с налоговым органом.

Если в итоге выясняется, что блокировка наложена не без оснований, то недоимку нужно уплатить. Лучше сделать это добровольно, но можно дождаться, пока на счете появятся деньги, и сумма спишется автоматически.

Сведения о приостановлении операций по счетам налогоплательщиков

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Обзор документа

Приказ Федеральной налоговой службы от 20 марта 2015 г. № ММВ-7-8/117@ “Об утверждении Порядка информирования банков о приостановлении (об отмене приостановления) операций по счетам налогоплательщика — организации и переводов его электронных денежных средств в банке, а также по счетам лиц, указанных в пункте 11 статьи 76 Налогового кодекса Российской Федерации” (не вступил в силу)

В соответствии с пунктом 12 статьи 76 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3824; 2013, № 30, ст. 4081) приказываю:

1. Утвердить Порядок информирования банков о приостановлении (об отмене приостановления) операций по счетам налогоплательщика — организации и переводов его электронных денежных средств в банке, а также по счетам лиц, указанных в пункте 11 статьи 76 Налогового кодекса Российской Федерации, согласно приложению к настоящему приказу.

2. Руководителям управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов.

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего вопросы урегулирования задолженности по обязательным платежам.

| Руководитель Федеральной налоговой службы |

М.В. Мишустин |

Зарегистрировано в Минюсте РФ 3 апреля 2015 г.

Приложение

к приказу Федеральной налоговой службы

от 20 марта 2015 г. № ММВ-7-8/117@

Порядок

информирования банков о приостановлении (об отмене приостановления) операций по счетам налогоплательщика — организации и переводов его электронных денежных средств в банке, а также по счетам лиц, указанных в пункте 11 статьи 76 Налогового кодекса Российской Федерации

1. Настоящий Порядок разработан в соответствии с пунктами 11-13 статьи 76 Налогового кодекса Российской Федерации и устанавливает порядок информирования Федеральной налоговой службой и ее территориальными органами (далее — налоговые органы) банков о приостановлении (об отмене приостановления) операций по счетам налогоплательщиков (плательщиков сборов, налоговых агентов) — организаций, индивидуальных предпринимателей, участников консолидированной группы налогоплательщиков, налогоплательщиков (налоговых агентов) — нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, организаций и индивидуальных предпринимателей, не являющихся налогоплательщиками (налоговыми агентами), которые при этом обязаны представлять налоговые декларации в соответствии с частью второй Налогового кодекса Российской Федерации), и переводов электронных денежных средств указанных лиц в банках (далее — информирование банков) в электронной форме.

2. Налоговые органы обеспечивают информирование банков с использованием интернет-сервиса «Система информирования банков о состоянии обработки электронных документов» (далее — интернет-сервис), который размещается на официальном сайте ФНС России (www.nalog.ru) в информационно-телекоммуникационной сети «Интернет».

3. В интернет-сервисе содержится следующая информация из решения о приостановлении операций по счетам (переводов электронных денежных средств) в банке в отношении лица, указанного в пункте 1 настоящего Порядка:

1) идентификационный номер налогоплательщика (далее — ИНН);

2) наименование организации (фамилия, имя, отчество* физического лица);

3) код налогового органа, которым принято решение о приостановлении операций по счетам (переводов электронных денежных средств) в банке;

4) номер и дата принятия налоговым органом решения о приостановлении операций по счетам (переводов электронных денежных средств) в банке с указанием даты и времени его размещения (по московскому времени) в интернет-сервисе.

4. По запросу банка, с использованием интернет-сервиса, представляются сведения, указанные в пункте 3 настоящего Порядка (при отсутствии решения о приостановлении операций по счетам или переводов электронных денежных средств в банке в налоговом органе представляется только ИНН), подписанные усиленной квалифицированной электронной подписью, позволяющей идентифицировать ФНС России.

Сведения о наличии либо об отсутствии решения о приостановлении операций по счетам (переводов электронных денежных средств) в банке представляются на момент обращения банка с указанием даты и времени обращения банка (в часах, минутах по московскому времени).

5. В случае нарушения работы интернет-сервиса на официальном сайте ФНС России (www.nalog.ru) в информационно-телекоммуникационной сети «Интернет» о данном факте сообщается путем размещения информации о причинах, дате и времени (в часах, минутах по московскому времени) отключения интернет-сервиса и о предполагаемом времени возобновления его работы.

После возобновления работы интернет-сервиса на официальном сайте ФНС России (www.nalog.ru) в информационно-телекоммуникационной сети «Интернет» размещается информация о дате и времени (в часах, минутах по московскому времени) возобновления его работы.

6. Актуализация информации в интернет-сервисе производится налоговым органом в режиме реального времени в течение рабочего дня, в котором принято решение о приостановлении (об отмене приостановления) операций по счетам (переводов электронных денежных средств) в банке в отношении лица, указанного в пункте 1 настоящего Порядка.

7. Информирование банков осуществляется путем обращения банка к интернет-сервису и ввода банком в интернет-сервисе следующих реквизитов:

1) ИНН лица, указанного в пункте 1 настоящего Порядка;

2) банковского идентификационного кода (БИК) банка, который обращается к интернет-сервису.

8. Для проверки подлинности сведений, представленных ФНС России с использованием интернет-сервиса, банки устанавливают самоподписанный сертификат ключа проверки электронной подписи и список аннулированных сертификатов ключей проверки электронных подписей аккредитованного удостоверяющего центра ФНС России, размещенных на официальном сайте ФНС России (www.nalog.ru).

Обзор документа

Согласно НК РФ приостановление операций по счетам в банке и переводов электронных денежных средств применяется для обеспечения исполнения решения о взыскании налога, сбора, пеней и (или) штрафа.

Установлен порядок информирования банков о таком приостановлении (об отмене приостановления).

Для этого используется интернет-сервис «Система информирования банков о состоянии обработки электронных документов». Он размещается на официальном сайте ФНС России (www.nalog.ru).

Сведения о наличии либо об отсутствии решения о приостановлении операций по счетам (переводов электронных денежных средств) представляются на момент обращения банка.

Последний вводит в интернет-сервис ИНН лица, в отношении которого запрашиваются сведения, и свой БИК.

Для проверки подлинности сведений, представленных ФНС России с использованием интернет-сервиса, банки устанавливают самоподписанный сертификат ключа проверки электронной подписи и список аннулированных сертификатов ключей проверки электронных подписей аккредитованного удостоверяющего центра Службы, размещенных на сайте ведомства.

| Видео (кликните для воспроизведения). |

Информация в интернет-сервисе актуализируется налоговым органом в режиме реального времени в течение рабочего дня, в котором принято решение.

Источники

Чернявский, А. Г. Теория государства и права в схемах. Учебное пособие / А.Г. Чернявский. — М.: КноРус, 2016. — 112 c.

Марченко, М. Н. Проблемы теории государства и права / М.Н. Марченко. — М.: Проспект, 2012. — 766 c.

Теория государства и права. — М.: Статут, 2007. — 128 c.

-

Варламов А. А., Севостьянов А. В. Земельный кадастр. В 6 томах. Том 5. Оценка земли и иной недвижимости; КолосС — Москва, 2008. — 265 c.

Здравствуйте! Меня зовут Владимир, работаю больше 18 лет по специальности юрист, за весь опыт работы у меня получилось собрать большую базу статей по юридической тематике. Надеюсь данный материал для вас будет полезен.

Перед применением нужна консультация с профессионалами.