Содержание

Акт о недостаче товара при инвентаризации

Акт о недостаче товара при инвентаризации, образец которого можно скачать ниже, является одним из средств для отражения разницы между фактическим наличием товара и тем значением, которое указано в документах.

Использование

Типовой формы такого документа не существует. Поэтому, прежде чем приступать к заполнению, необходимо утвердить эту форму в учетной политике организации отдельным приказом руководителя.

Однако в некоторых ситуациях без отдельного акта о недостаче товара при инвентаризации не обойтись. Например, акт о результатах инвентаризации (по форме 0504835) не оформлен либо недоступен, а необходимо срочно обратиться в правоохранительные органы.

Однако использование отдельного акта о недостаче товара при инвентаризации – исключительный шаг, который используют в качестве страховки ответственности некоторых сотрудников, не более. К особо важной документации его никак не отнести. Все же инвентаризационную опись нужно сохранять единой, не разделяя ее на отдельные куски, как сделано в прикрепленном выше образце бланка.

Подготовка

Перед тем как приступить к формированию акта, необходимо созвать комиссию. Она должна включать в себя не менее трех человек. Чаще всего ими являются сотрудники организации. Замечательно, если все они состоят в комиссии по инвентаризации. Так не будет расхождений в определении ответственных за предоставленную информацию лиц.

Важность такого первичного документа, как акт о недостаче, сложно переоценить. На его основании формируются многие последующие документы, так что представленные данные должны быть достоверны. Об этом должны быть предупреждены лица, которые ставят свои подписи. Этим они подтверждают подлинность представленной информации.

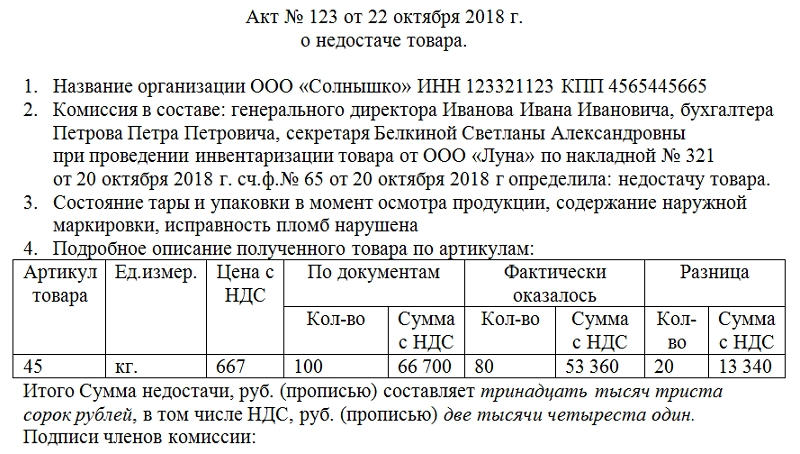

Как и во всех официальных документах, в акте обязательно должны быть реквизиты организации: наименование, ИНН, КПП. В верхней части также прописываются номер, название акта и дата его подписания. Без этих определяющих данных документ не будет иметь юридической силы, впрочем, так же как и без подписей в конце.

Конкретная же фактическая информация о недостаче должна содержаться в основной части акта о недостаче товара при инвентаризации.

Удобнее расположить все в виде нескольких пунктов, при этом:

- Первый пункт посвящен данным об организации.

- Во втором перечисляются члены комиссии. Их должно быть не менее трех. Если это сотрудники организации, то, помимо ФИО, обязательно указание их должностей.

- Также во втором пункте указывается ссылка на накладную. Фиксируются ее дата, номер счета-фактуры, по которому она выписана. При наличии в этом же пункте указывается место, в котором должен был находиться товар.

- Третий пункт посвящен таре и упаковке товара. Важно отметить, была ли нарушена упаковка при первичном осмотре. Возможно, это обстоятельство поможет определить виновных в сложившейся ситуации. Однако о хищении или каких-либо злоупотреблениях сотрудников говорить рано.

- Четвертый пункт содержит подробное описание товара по артикулам, представленное в виде таблицы.

Последний пункт акта является основным. На нем необходимо остановиться подробнее.

Описание товара представляет собой шесть столбцов. В каждой строке описывается отдельное наименование недостачи. По возможности заполняются все графы. Все они являются принципиально важными при дальнейшей оценке нанесенного недостачей ущерба. Такая таблица наверняка станет отменным подспорьем главному бухгалтеру организации и его подчиненным.

Столбцы таблицы имеют следующие наименования:

- Артикул. Здесь указывается одно число. Под ним товар проходит по накладным, счетам-фактурам и встречается в прочих первичных документах. Это его опознавательный знак.

- Единица измерения. Код по ОКЕИ в этом документе не требуется, достаточно указания кг, м и пр.

- Цена с НДС. Имеется в виду цена за единицу товара.

- Данные, указанные в документах. Здесь прописывается, сколько единиц товара и по какой цене фактически ожидалось учесть при инвентаризации. Какие значения были указаны в сопровождающей документации.

- Информация о фактических показателях товара: сколько единиц товара было подсчитано; в какую цену, включая НДС, они фактически обходятся. В этой и предыдущей графах указывается общая сумма, за весь товар.

- Разница – самая важная графа. Она поделена на две части: количество и сумму. В первой необходимо указать разницу между фактическим количеством и количеством по документам. Во втором – разницу в сумме.

В конце таблицы подводятся ее итоги. Прописью выводится общая сумма недостачи. Если организация работает с НДС, то он прописывается отдельно. Хотя налог и включен в общую сумму недостачи.

Завершают акт подписи членов комиссии. Первым подписывается председатель, если он был выбран, за ним – все остальные.

Для того чтобы акт о недостаче товара при инвентаризации имел необходимую юридическую силу, поставить свои подписи должны все члены комиссии в количестве не менее трех человек.

Юридические тонкости

Стоит иметь в виду, что без принятия в учетную политику организации отдельным приказом руководителя этот документ не будет означать ровным счетом ничего.

Обычно акт о недостаче составляется при приемке товара от поставщика. Эта бумага составлена на его основе. Важно иметь в виду, что для отражения результатов инвентаризации существует более удобная форма 0504835. Она общепринята, ее использование поощряется.

Срок хранения

Акт о недостаче товара при инвентаризации относится к документации по ведению производственно-хозяйственной деятельности и сохраняется в течение 5 лет. Естественно, если он не является одним из «улик» при возникновении судебных споров, различных разногласий между контрагентами, следственных дел и прочих запутанных юридических вопросов. Уничтожить их можно будет, только если решение по поднятому вопросу вынесено и обжалованию не подлежит.

Приказ по результатам инвентаризации

Инвентаризация – процедура, которая время от времени проводится практически во всех организациях. Она строго регламентирована и сопровождается составлением целого пакета документов. Один из них — это приказ по результатам инвентаризации.

Как проходит инвентаризация и зачем она нужна

Инвентаризация имущества, числящегося на балансе предприятия, – важнейшее мероприятие в деятельности фирмы. Обычно она регламентируется локальными актами организации с оглядкой на требования, установленные в законодательстве. Она позволяет отследить наличие оборудования, техники, других товарно-материальных ценностей, их количество и состояние, а также провести сверку установленных показателей с данными бухгалтерского учета и, в конечном счете, проанализировать финансовое положение фирмы. Выявленное по результатам данной проверки устаревшее, изношенное, поврежденное имущество передается в ремонт или списывается.

Как часто проводится инвентаризация

Инвентаризация может происходить единовременно или на регулярной основе. В крупных предприятиях она может проходить не один день, в небольших – несколько часов. Обычно это мероприятие востребовано при продаже имущества, передаче его в аренду, лизинг, при выкупе и т.д. Также это контрольное мероприятие необходимо при смене материально-ответственных сотрудников и если в организации были установлены факты краж, злоупотреблений и т.п. незаконных действий.

Кто проводит

Для инвентаризации приказом директора компании назначается специальная комиссия.

В её состав которой включаются несколько специалистов, в том числе главный бухгалтер, руководитель структурного подразделения, имущество которого инвентаризуется, а также работники из других отделов, например юрист, главный инженер и т.д.

При этом в комиссию не должны входить материально-ответственные сотрудники, но присутствовать при инвентаризации они должны обязательно.

В задачи комиссии входит осмотр имущества, его подсчет, сверка с учетными бумагами и составление итоговых документов, в том числе протокола, описи товарно-материальных ценностей и всех необходимых актов.

Какой формат выбрать

Формат приказа по результатам инвентаризации может быть произвольный – сегодня никаких ограничений и требований по этому параметру со стороны законодательства РФ для таких документов не установлено. Исключение составляют государственные учреждения, где используются унифицированные формуляры, а также некоторые коммерческие организации, в которых руководство разработало и утвердило стандартный шаблон документа, обязательный к применению.

На что опираться при формировании приказа

Формируемый приказ должен иметь под собой какую-то документальную базу. Основанием могут быть законодательные нормы или же внутренняя документация фирмы (акты, служебные, докладные записки, положения учетной политики и т.п.). Под обоснованием подразумевается описание реальных причин для создания приказа.

Общие сведения об оформлении

Свободным также может быть и оформление документа. То есть для приказа подойдет как бланк, созданный в фирменном стиле с реквизитами и логотипом, так и обычный лист бумаги. При этом приказ можно делать рукописным или же печатным, правда, при втором варианте его нужно обязательно распечатать, чтобы все заинтересованные лица могли поставить в нем подписи.

Кто должен расписаться в документе

В приказе должны поставить свои подписи несколько человек.

Первый и самый главный автограф, без которого приказ просто не будет действительным – директора организации (все приказы всегда выпускаются от его лица, вне зависимости от того, кем конкретно они сформированы).

Также в начальственном распоряжении должны расписаться сотрудники компании, в отношении которых выпускается документ, и те, кто обязан контролировать его выполнение.

Как вести учет

Все распорядительные акты, выпускаемые от имени руководителя должны фиксироваться в специальном учетном бланке – журнале. Сюда вносится информация о наименовании документа, его номере и дате выхода. Журнал обычно лежит у работника предприятия, близкого к руководству (секретаря, юриста, начальника отдела кадров и т.п.) и в случае надобности дает возможность без особых проблем отыскать нужное распоряжение.

Где и как хранить документ

Готовый, подписанный всеми заинтересованными лицами и учтенный бланк следует хранить строго определенным образом. Во-первых, на период действия его следует вложить в папку с другой подобного рода документацией. После того как актуальность его истечет, документ нужно передать в архив предприятия или в надлежащем порядке утилизировать. Период хранения всегда индивидуален и зависит либо от норм законодательства, либо от внутренних нормативных актов организации.

Образец приказа по результатам инвентаризации

Если вам нужно написать приказ по результатам инвентаризации, а вы никогда раньше его не делали, примените приведенные выше рекомендации и посмотрите пример документа – с его помощью вы без труда сформируете нужное вам распоряжение.

- Вначале все как обычно: напишите название предприятия, номер и наименование приказа, поставьте дату и место его составления.

- Ниже внесите ссылку на документы, в соответствии с которыми издается распоряжение и впишите причину для его создания.

- Затем идет основной блок. Здесь первым делом дайте распоряжение об утверждении результатов проведенной инвентаризации, затем – в зависимости от обстоятельств, включите указания на дальнейшие действия, в том числе, если выявлены факты недостач, установление виновников, а также меры для возмещения понесенного ущерба.

- Обязательно следует вписать необходимость внесения итогов инвентаризации в учет — налоговый и бухгалтерский и мероприятия для предотвращения дальнейших хищений и злоупотреблений.

- В конце назначаются сотрудники предприятия, ответственные за исполнение данного распоряжения и собираются все нужные подписи.

Образец приказ на списание товаро с 94 счета при недостаче

Виновных не нашли Если же ни одна из форм списания не подходит организации, и найти виновных руководителю не удалось, то отражение недостачи при инвентаризации связывается с финансовыми результатами. Именно на них в этом случае списываются убытки. В ситуациях, когда недостача товаров связана с основной деятельностью предприятия, может возникнуть вопрос с уже уплаченным НДС. Не все бухгалтера знают, что в этом случае делать с налогом. Если на предприятии образовалась недостача при инвентаризации, НДС подлежит восстановлению. Сделать это нужно в том налоговом периоде, когда она была выявлена. Недостача при инвентаризации: проводки Установление причин недостачи – не единственный вопрос, стоящий перед бухгалтером и руководителем организации. Понимание корня проблемы может дать ответ на вопрос, как списать недостачу при инвентаризации.

Списание недостачи при инвентаризации: проводки

- Хищения

- Естественная убыль

- Ошибки в учете

- Чрезвычайные происшествия

Видео-справка «Бухучет по счету 94»: основные проводки, учет В данном видео коротко рассказывается про ведение учета по счету 94 » Недостачи и потери от порчи ценностей», разбираются основные проводки и примеру учета. Ведет преподаватель сайта «Бухгалтерский и налоговый учет для чайников», главный бухгалтер Гандева Н.В. ⇓ Счет 94 в бухгалтерском учете в инфографике. Типовые проводки На рисунке ниже представлен бухгалтерский счет 94 «Недостачи и потери от порчи ценностей» и типовые проводки к их учету.

Для того чтобы увеличить картинку нажмите на нее.

Счет 94: недостачи и потери от порчи ценностей. пример, проводки

- Основные моменты

- Порядок оформления недостачи при инвентаризации

- Отражение проводкам в учете

Как документально оформить недостачу при инвентаризации, и каким образом отобразить ее в учетной документации? Любое предприятие, обладающее материальными ценностями, время от времени проводит инвентаризацию.

Счет 94 в бухгалтерском учете: проводки, примеры, корреспонденция счета

Недостачи в пределах норм естественной убыли (для конкретных ТМЦ)списывают за счет себестоимости (Дебет 20 (44) Кредит 94). Если недостача выявлена при приемке материальных ценностей от поставщика, то необходимо руководствоваться условиями договора. В нем должны быть обозначены предельные величины недостач, которые впоследствии отражаются по 94 счету.

Сверхлимитные величины необходимо проводить по 76 счету. Бывают ситуации, когда недостача обнаруживается спустя несколько лет после фактической порчи или утраты ТМЦ. При этом в проведенных инвентаризациях этот факт не отражен.

Образец приказа о списании недостачи товаров

Товарно-материальные ценности:

- Полностью испорченные или отсутствуют – приводится их фактическая себестоимость;

- Частично испорченные – фактические убытки.

2. Основные средства:

- Полностью испорченные или отсутствуют – приводится их остаточная стоимость, то есть первоначальная стоимость с учетом суммы начисленной амортизации;

- Частично испорченные – фактические убытки

3. Прочие — по фактическим убыткам, то есть приводится сумма определившихся потерь.

Виды недостач и потерь:

- Нормируемые, то есть в пределах естественной убыли;

- Ненормированные, то есть сверх норм естественной убыли.

Нормируемые потери и недостачи К нормированным потерям и недостачам относят естественную убыль при хранении или перевозке (усушка, разлив, утряска и так далее) и обусловленную физическими и химическими свойствами.

Списываем недостачу

При фактах недостачи должна проводиться инвентаризация имущества. Проводки по списанию недостачи при инвентаризации будут зависеть от причины недостачи. Подходы к списанию недостачи Списание недостачи происходит со счета учета ценностей (10, 41, 43…) в дебет счета 94 «Недостачи и потери от порчи ценностей».

Затем в зависимости от причин недостачи производится списание затрат с кредита 94 счета «Недостачи и потери от порчи ценностей»: — сумма недостачи в рамках установленных норм естественной убыли списание на расходы на производство или продажу; — установлен виновник недостачи – списание на счет виновника и возмещение из заработной платы виновника или за счет внесения виновником в кассу суммы недостачи; — виновник не установлен (в том числе по причине отказа судом в его признании) списание в прочие расходы.

Выявлены недостачи. как их удержать.

Старые «прибыльные» ошибки иногда можно исправить в текущем периоде Если организация обнаружила, что в одном из предыдущих отчетных (налоговых) периодов при исчислении налога на прибыль была допущена ошибка, исправить ее текущим периодом можно, только если соблюдены два условия.

Данная недостача в денежном выражении составляет 2500 (Две тысячи пятьсот) руб., что соответствует нормам естественной убыли, утвержденным приказом Минсельхоза России от 28 августа 2006г. № 268.2. На основании изложенного приказываю недостачу товаров (свеклы) в пределах норм естественной убыли в сумме 2500 (Две тысячи пятьсот) руб. списать на затраты производства. 3. Контроль за исполнением приказа оставляю за собой. Генеральный директор И.И.

Недостача при инвентаризации

Пересортица Недостача имеющихся запасов в бухучете отображается только после взаимозачетов по пересортице. Если и после нее остается недостача, то ее списывают на естественную убыль, но только по тем наименованиям, где была выявлена недостача. Использовать пересортицу можно далеко не всегда. Если была выявлена недостача товаров по результатам проведенной инвентаризации, то произвести взаимный зачет недостач и излишков можно в исключительных случаях, если они были выявлены в одном отчетном периоде.

Причем ответственным за оба наименования должен быть один человек, а их количество и наименования должны быть одинаковыми. Еще до момента проведения пересортицы ответственным лицом составляется объяснительная о недостаче при инвентаризации, образец которой позволит оформить документ правильно. В этом случае МОЛ объясняет допущенную пересортицу.

Приказ о списании недостачи по результатам инвентаризации

Если недостача возникла в результате естественной убыли, то текст приказа может быть следующим: «Бухгалтерии ООО «Теплая компания». В связи с выявлением недостачи в размере норм естественной убыли, утвержденных Приказом Минпромторга России от 01.03.2013 N 252, списать 1,5 т ананасов стоимостью 70 000 руб. на издержки производства». Если недостача произошла по вине неустановленных лиц, то текст приказа может быть следующим: «Бухгалтерии ООО «Теплая компания». В связи с выявлением недостачи трех бутылок масла растительного «Слобода» стоимостью 300 руб. вследствие кражи их из торгового зала неустановленными лицами списать выявленные убытки на финансовый результат».

Недостача при инвентаризации: оформление, приказ и объяснительная

Отсутствие даже одного из членов установленной комиссии приведет к невозможности проведения проверки. Приказ об удержании недостачи по итогам инвентаризации Если в процессе проведения инвентаризации была обнаружена недостача, сотрудника, который допустил это, привлекают к материальной ответственности. Однако процесс взыскания ущерба нужно провести в соответствии со специальным регламентом — грамотно оформить результаты проверки, создать отдельную комиссию для расследования конкретно этого случая недостачи и потребовать у работника объяснительную.

Если этого не сделать, попытка взыскать с работника материальный ущерб будет признана незаконной. Если работник был признан виновным, то издается приказ, по которому он обязывается возместить нанесенный материальный ущерб организации.

Недостача при инвентаризации

В записке обязательно указываются должность, фамилия и инициалы написавшего ее сотрудника. Удостоверение записки его личной подписью также обязательно. В тексте объяснительной записки сотрудник должен четко изложить причины возникновения недостачи, если они ему известны.

Пример 1: «Недостача 17 банок краски «Белила цинковые» производства Ивановского лакокрасочного завода была обнаружена мною при вскрытии ящика, полученного 13.09.2016 по товарной накладной №145 от ООО «Мир красок», о чем мною была составлена докладная записка на имя начальника склада Иванова А.П. Копию прилагаю». Сотрудник имеет право высказать свои предположения о причинах недостачи, но при этом должен сообщить факты, имевшие место, указывая при необходимости даты и время.

Образец приказа о списании недостачи товаров

- ограниченная и полная;

- коллективная и индивидуальная.

Для взыскания денежных средств с работника составляется приказ о недостаче при инвентаризации (образец поможет внести все данные верно). Этот порядок используется, если нанесенный ущерб не выше ежемесячной зарплаты. Если же сумма больше, а сам работник выплачивать ее отказывается, то руководитель организации должен обратиться в суд.

Сделать это нужно не позднее чем через 1 год после выявления недостачи. Если речь идет о коллективной ответственности, то после инвентаризации недостачи удержание с работников проводится в соответствии со степенью вины каждого из них. Во внимание берут и другие факторы:

- сумма ежемесячной зарплаты;

- срок работы на занимаемой должности.

Все это влияет на размер выплачиваемых сумм работников.

Что делать при недостаче при инвентаризации

Приказ по результатам инвентаризации

В документе указываются такие данные как:

- должность виновного лица и его Ф.И.О.;

- сумма к ежемесячному удержанию;

- общая сумма недостачи;

- ссылка на документы, подтверждающие наличие недостачи и вину сотрудника.

Оформленный приказ передается в бухгалтерию, где и сохраняется не менее пяти лет. Руководитель вправе обратиться с исковым заявлением о возмещении материального вреда в суд. Виновник будет возмещать урон, если:

- виновность подтверждена документально;

- имеется письменное признание вины сотрудником;

- присутствует официальное решение инвентаризационной комиссии о виновности конкретного лица;

- наличествует приказ руководителя об удержании недостачи из заработной платы.

Образец заполнения акта Когда выявлена недостача товаров по результатам проведенной инвентаризации, составляется акт о недостаче товара.

Проверяют возможность применения к недостаче норм естественной убыли Если применить таковые можно, то сумма списывается в затраты (с кредита счета 94 в дебет счетов 25, 26, 44) Как ее списать При обнаружении виновных в недостаче лиц и превышении суммы недостачи над нормами естественной убыли списывание осуществляется следующим образом: Бухгалтер по приказу ответственного лица Списывает суммы недостачи с кредита в дебет Проверяются документы с указанием разницы Фактической и рыночной стоимости товара Высчитывается сумма Материального вреда предприятию Данные предоставляются руководству организации Которое взыскивает недостачу с виновника либо обращается в суд Когда вина должностного лица не доказана, то ответственное за проведение инвентаризации лицо уведомляется об этом письмом с постановлением суда. Руководствуясь данным документом можно списать недостачу в дебет расходов организации.

Излишки и недостачи при инвентаризации: учет и документы

Главная → Бухгалтерские консультации → Инвентаризация Обновление: 13 декабря 2016 г. В процессе инвентаризационной проверки контролирующей комиссией составляются описи. При выявлении несовпадения фактических данных о наличии учитываемых объектов с учетными сведениями организации заполняются сличительные ведомости, в которых фиксируются как излишки, так и недостачи, обнаруженные при инвентаризации. У лиц, ответственных за сохранность фактически отсутствующих активов, руководству организации надлежит выяснить причины и обстоятельства их утраты. В соответствии с полученными объяснениями необходимо принять решение о том, будет ли произведено списание недостающих объектов за счет виновных лиц или утрата будет отнесена на издержки производства и обращения.

Отражение результатов инвентаризации в бухгалтерском учете

Инвентаризация как метод бухгалтерского учета

Согласно п. 6 ПБУ 4/99 (утверждено приказом Минфина РФ от 06.07.1999 № 43н) бухотчетность должна давать полное и достоверное представление о финансовом состоянии компании. Для соблюдения данного требования в бухучете используется такой метод контроля — инвентаризация.

Инвентаризация — процедура сопоставления фактического наличия ценностей фирмы и ее обязательств с данными бухучета. Также в ходе инвентаризации дается оценка состояния активов компании.

| Видео (кликните для воспроизведения). |

Порядок проведения инвентаризации строго регламентирован следующими нормативными актами:

- Методическими указаниями по инвентаризации имущества и финобязательств (приказ Минфина РФ от 13.06.1995 № 49);

- Положением по ведению бухучета и отчетности в РФ (приказ Минфина РФ от 29.07.1998 № 34н);

- законом «О бухучете» от 06.12.2011 № 402-ФЗ.

Компания должна проводить инвентаризацию по собственному, взятому в аренду или на ответственное хранение имуществу, а также по ценностям, полученным для переработки.

Фирма, согласно п. 27 Положения по ведению бухучета, обязана провести инвентаризацию в следующих случаях:

- перед составлением годовой бухотчетности — за исключением имущества, которое уже было проверено после 1 октября текущего отчетного года;

- при смене матответственных лиц;

- при обнаружении хищений, злоупотреблений и испорченного имущества;

- при передаче активов на продажу, в аренду или для выкупа;

- при преобразовании компании, а также при ее ликвидации — до формирования ликвидационного баланса;

- при наступлении чрезвычайных ситуаций.

Если матответственность коллективная, то инвентаризация проводится при смене руководителя коллектива, выбытии из коллектива более 50% участников или по требованию одного или нескольких членов коллектива.

Итак, по общему правилу инвентаризация активов и обязательств фирмы проводится как минимум 1 раз в год. Исключения: ОС разрешено проверять 1 раз в 3 года, библиотечные фонды — 1 раз в 5 лет, а в районах Крайнего Севера (и приравненных к ним территориях) инвентаризацию ценностей на 10-м и 41-м счетах можно проводить в период наименьших остатков.

Документальное оформление в бухучете инвентаризации

Для проведения инвентаризации руководитель компании формирует инвентаризационную комиссию, состав которой утверждает в приказе по форме ИНВ-22.

Каждую инвентаризацию заносят в журнал по форме ИНВ-23.

До начала процедуры проверки матответственные лица письменно подтверждают, что все учетные документы переданы инвентаризационной комиссии.

Для каждого типа ценностей и обязательств существуют отдельные бланки инвентаризационных описей:

- ИНВ-1— для ОС;

- ИНВ-3 — для ТМЦ;

- ИНВ-4 — для отгруженных товаров;

- ИНВ-6 — для товаров и материалов в пути;

- ИНВ-15 — для наличных денежных средств;

- ИНВ-16 — для ценных бумаг и БСО;

- ИНВ-17 — для проверки расчетов с контрагентами.

В описях фиксируются сведения о проверяемом имуществе: наименование, количество, состояние, инвентарные номера и т. д. Данные в описи заносят вручную или с использованием вычислительной техники. Помарки не допускаются.

Если при проверке выявлено отклонение данных бухучета от реального наличия имущества, комиссия заводит сличительные ведомости по бланку:

- ИНВ-18 — для ОС;

- ИНВ-19 — для ТМЦ.

Такие ведомости составляются в 2 экземплярах: для бухгалтерии и матответственного лица, которое должно письменно пояснить причину расхождений.

Расхождения могут быть следующих видов:

- Излишки — зачисляются на сч. 91 в корреспонденции со счетом учета имущества по рыночным ценам (п. 29 Методических указаний по бухучету МПЗ, утверждены приказом Минфина РФ от 28.12.2001 № 119н).

- Недостача — может быть в рамках естественной убыли — тогда ее относят на счета затрат. Сверхнормативная убыль списывается за счет виновных лиц. Если таковые отсутствуют или суд отказал во взыскании убытков, то недостача списывается на издержки производства (абз. 5 п. 5.1 Методических указаний по инвентаризации имущества и финансовых обязательств).

ВНИМАНИЕ! Использовать нормы естественной убыли можно, только если они утверждены законодательными актами соответствующих госорганов. Списать недостачу или порчу ценностей сверх норм бухгалтер должен на основании решения суда (при отсутствии виновных или отказе на взыскивание с виновного лица) или заключения о порче имущества, выданного специализированной организацией (п. 5.2 Методических указаний по инвентаризации имущества и финансовых обязательств).

Во время инвентаризации может быть обнаружена пересортица. Тогда излишки и недостачи засчитываются между собой, а матответственные лица предоставляют комиссии письменные объяснения. Зачет может быть проведен только за один и тот же проверяемый период у одного и того же матответственного лица по одним и тем же ценностям (п. 5.3 Методических указаний по инвентаризации имущества и финансовых обязательств). Если же излишков не хватает для покрытия недостач, то порядок действий аналогичен таковому при обнаружении недостачи.

Итоги всех инвентаризаций фиксируются в ведомости результатов по форме ИНВ-26.

Бухгалтерский учет результатов инвентаризации: проводки

Отражение результатов инвентаризации в бухгалтерском учете происходит в месяце, в котором закончилась инвентаризация. Результаты инвентаризации за год указываются в годовом бухотчете (п. 5.5 Методических указаний по инвентаризации имущества и финансовых обязательств).

Если во время проверки выявлены излишки, то бухгалтер сформирует проводку:

- Дт 08, 10, 41, 43, 50 Кт 91 — оприходованы ценности, обнаруженные при инвентаризации.

Если же обнаружена недостача, то сначала следует сделать проводку по дебету сч. 94 в корреспонденции со счетом недостающих ценностей. Если это естественная убыль, то далее следует проводка:

- Дт 20, 23, 44 Кт 94 — списана стоимость ТМЦ в пределах норм естественной убыли.

Если же размер недостачи больше норм естественной убыли либо для объекта такие нормы не установлены, а виновник недостачи работает в компании, то бухгалтер делает в бухучете запись:

- Дт 73 Кт 94 — недостача отнесена на матответственное лицо.

Убыток можно удерживать из зарплаты сотрудника — но не более 20% зарплаты за месяц (ст. 138 ТК РФ):

- Дт 70 Кт 73 — недостача удержана из зарплаты материального лица.

Виновное лицо может самостоятельно внести деньги в кассу компании для погашения долга:

- Дт 50 Кт 73 — материальное лицо внесло деньги в кассу для погашения долга.

Если же виновник недостачи не обнаружен либо суд не разрешил компании взыскивать с него деньги, делается запись:

- Дт 91-2 Кт 94 — списан убыток от недостачи в связи с отсутствием виновного лица или отказе от взыскания.

Отражение результатов инвентаризации в бухгалтерском учете происходит по строго регламентированному алгоритму в специальных ведомостях, описях и журналах. Излишки приходуются как прочий доход компании, а недостачи списываются за счет виновных лиц, а если их нет — отражаются в учете как прочие расходы.

kirov-sud.ru

Что делать при недостаче при инвентаризации

Недостача при инвентаризации – далеко не редкий случай. Это неприятное явление как для работников, так и для руководства компании.

Существует множество аспектов оформления взыскания недостачи, а также составления самого документа.Очень важно знать абсолютно все тонкости данного вопроса, чтобы избежать существенных претензий к .

Чем быстрее будут обнаружены недочеты, тем быстрее удастся их устранить.Образцы документов при инвентаризации Проведение инвентаризации ТМЦ – неотъемлемая часть работы любой организации. Ошибочно бытует мнение, что это нужно только в тех компаниях, которые связаны с торговлей.

Процент списания при инвентаризации

Содержание Истечение срока службы ценностей приводит к созданию руководством приказа о списании материальных запасов. Образец можно скачать бесплатно на странице. Списание материальных запасов неизбежно в связи с различными обстоятельствами на предприятии.

Истечение срока службы, износ, убыточное содержание активов, ценностей, основных средств приводит к созданию приказа о списании материальных запасов. Образец распоряжения можно скачать бесплатно по ссылке на странице. Лицо, ответственное за перечень материальных ценностей в организации, контролирует данный процесс от начала и до конца.

Предписывающая бумага дает основание к активным действиям по списанию товара. Приказ выносится в простой письменной форме или согласно установленного образца (не обязательное требование).

В предписывающем листе должен отражаться минимум информации, согласно которой ответственное лицо начинает действия по списанию запасов.

Недостача при инвентаризации

Содержание В процессе ведения бухгалтерского учета может быть выявлена недостача по товарно-материальным ценностям, возникновение которой может являться результатом таких обстоятельств, как порча, хищение или же естественная убыль.

При обнаружении факта недостачи руководством организации издаётся приказ о проведении инвентаризации.

В данном документе, в обязательном порядке указываются:

- состав комиссии осуществляющей инвентаризацию;

- перечень имущества подлежащего проверке

- дата проведения инвентаризации;

В распоряжение комиссии представляются все необходимые приходно-расходные документы.

Порядок списания недостачи, когда виновное лицо не установлено

Важное 14 июня 2012 г.

Следует ли восстанавливать НДС по недостающему товару? Бухгалтерский учет В соответствии с положениями п.

5 ст. 8, п. 1 ст. 12 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ), п. 21 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 N 119н (далее — Методические указания по учету МПЗ), п.

26 Положения по ведению бухгалтерского учета и бухгалтерской отчетности

Недостача при инвентаризации

В ходе проведения проверки ответственными лицами может быть выявлена недостача при инвентаризации.

Причин тому может быть несколько.

Например, работник предприятия недобросовестно выполнял свою работу, поставщик привез только часть товара.

Естественная убыль тоже может стать причиной потерь. Содержание

Понятие и размеры естественной убыли связаны с технологическими условиями на предприятии.

Проведение инвентаризации и оформление ее результатов.

→ → Обновление: 13 февраля 2019 г.

Инвентаризация является одним из инструментов контроля организации за своими ценностями и обязательствами. Инвентаризация проводится на предприятии ежегодно для корректировки сведений учета. Проведение инвентаризации и оформление ее результатов утверждаются приказами руководителя организации.

Регламент осуществления инвентаризации утвержден по инвентаризации (утверждены Приказом Минфина № 49 от 13.06.1995). Обязательность проведения инвентаризации ежегодно устанавливается .

Правила проведения инвентаризации и оформления ее результатов устанавливаются в каждой организации самостоятельно и фиксируются приказами директора. Инвентаризация – это процедура ревизии имеющихся у предприятия имущества, ценностей, обязательств и сравнения с данными бухгалтерского учета.

Приказ о списании недостачи при отсутствии виновных лиц образец

Содержание статьи: Обновление: 13 декабря 2016 г.

В процессе инвентаризационной проверки контролирующей комиссией составляются описи. При выявлении несовпадения фактических данных о наличии учитываемых объектов с учетными сведениями организации заполняются сличительные ведомости, в которых фиксируются как излишки, так и недостачи, обнаруженные при инвентаризации.

У лиц, ответственных за сохранность фактически отсутствующих активов, руководству организации надлежит выяснить причины и обстоятельства их утраты. В соответствии с полученными объяснениями необходимо принять решение о том, будет ли произведено списание недостающих объектов за счет виновных лиц или утрата будет отнесена на издержки производства и обращения.

Составление сличительных ведомостей – первый этап оформления недостачи при инвентаризации.

Сличительные ведомости возможно составить двумя способами: в виде отдельного документа.

Приказ по результатам инвентаризации

6967 Инвентаризация – процедура, которая время от времени проводится практически во всех организациях. Она строго регламентирована и сопровождается составлением целого пакета документов.

Один из них — это приказ по результатам инвентаризации.

Инвентаризация имущества, числящегося на балансе предприятия, – важнейшее мероприятие в деятельности фирмы. Обычно она регламентируется локальными актами организации с оглядкой на требования, установленные в законодательстве. Она позволяет отследить наличие оборудования, техники, других товарно-материальных ценностей, их количество и состояние, а также провести сверку установленных показателей с данными бухгалтерского учета и, в конечном счете, проанализировать финансовое положение фирмы.

Выявленное по результатам данной проверки устаревшее, изношенное, поврежденное имущество передается в ремонт или списывается. ФАЙЛЫ Инвентаризация может происходить единовременно или на регулярной основе.

Что делать в случае недостачи при инвентаризации в 2019 году

Иногда результатом проведенной в организации инвентаризации становится недостача ценностей или излишек. Если в случае с излишком предстоит оприходование ценностей, то при выявлении недостачи потребуется выявить виновных лиц, а также правильно оформить списание.

Независимо от того в какой организации проводится инвентаризация, существуют ее основные виды и правила проведения. К основным видам инвентаризации относят:

Плановую организацию должны проводить все компании в конце года, перед тем как составить годовую ответственность. Внеплановая инвентаризация проводится в тех случаях, когда возникает срочная необходимость в ней.

| Видео (кликните для воспроизведения). |

Например, при выявлении факта хищения, при смене материально-ответственного лица или при ликвидации фирмы.

Источники

ашов, А. И. Правоведение. Учебник для вузов / А.И. Балашов, Г.П. Рудаков. — М.: Питер, 2015. — 544 c.

Жмудь, Л. Я. Зарождение истории науки в античности / Л.Я. Жмудь. — М.: Издательство Русского Христианского Гуманитарного Института, 2017. — 424 c.

Терехова, Ю. К. Корпоративный юрист. Правовое сопровождение предприятия. Практическое пособие / Ю.К. Терехова. — М.: Дашков и Ко, Вест Кей, 2015. — 222 c.

-

Общая теория государства и права. Академический курс в 3 томах. Том 2. Учебник. — М.: Зерцало-М, 2002. — 528 c.

-

Прыкин, Б.В. Компактэкономика. Курс лекций; М.: Academia, 2011. — 500 c.

Здравствуйте! Меня зовут Владимир, работаю больше 18 лет по специальности юрист, за весь опыт работы у меня получилось собрать большую базу статей по юридической тематике. Надеюсь данный материал для вас будет полезен.

Перед применением нужна консультация с профессионалами.