Содержание

- 1 Раздельный учет НДС при наличии операций необлагаемых НДС

- 2 Ведение раздельного учета НДС

- 3 Энциклопедия решений. Раздельный учет по НДС при наличии необлагаемых операций

- 4 Распределение ндс по облагаемым и необлагаемым операциям

- 5 Как вести раздельный учет НДС: общие правила

- 6 Раздельный учет и распределение НДС при экспорте товаров

Раздельный учет НДС при наличии операций необлагаемых НДС

Раздельный учет НДС требуется применять, если наряду с облагаемыми НДС операциями в организации проводятся необлагаемые.

Как вести раздельный учет НДС при наличии операций не облагаемых НДС

К организациям, которые обязаны вести раздельный учет, относятся:

- Осуществляющие облагаемые и необлагаемые НДС операции;

- Сочетающие деятельность по основной системе налогообложения и ЕНВД.

Схема раздельного учета НДС:

«Входящий» НДС по приобретению активов, товаров, имущественных прав по облагаемым налогом операциям также учитывается отдельно от операций, освобождаемых от уплаты НДС.

Законодательство РФ определяет только необходимость ведения раздельного учета «входящего» и начисленного НДС. Методика этого учета разрабатывается самими организациями и закрепляется внутренними нормативными актами.

Правила учета «входного» НДС

Раздельный учет «входящего» НДС, в первую очередь, необходим для выделения сумм, предназначенных к вычету по облагаемым операциям. НДС по необлагаемым операциям организация не вправе принимать к вычету. Эти суммы либо включаются в стоимость приобретенных МПЗ, либо списываются на текущие расходы.

Существует два метода распределения расходов по облагаемой и необлагаемой деятельности:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

- Прямой метод используется когда точно известно, для каких именно операций приобретались товары — для облагаемых, или необлагаемых. Если все поступления производились для облагаемых операций, то к вычету можно взять весь «входящий» НДС.

- В случае, когда невозможно точно определить, к каким именно операциям относятся расходы, используется косвенный метод. Для вычисления величины налога, который допустимо показать к вычету, используется пропорция: отношение расходов по необлагаемым операциям к общей сумме расходов.

«Правило 5 процентов» можно озвучить так: организация вправе не вести раздельный учет, если доля расходов по необлагаемым операциям менее 5 % от всех расходов предприятия. В этом случае весь «входной» НДС показывается к вычету, нет необходимости включать его в стоимость приобретенных МПЗ или в расходы.

Пример раздельного учета НДС при наличии операций необлагаемых НДС

ООО «Аватар» занимается производством и реализацией медицинской техники. Реализация медтехники не облагается НДС. Таким образом, необходимо определить долю НДС, которую допустимо предъявить к вычету.

В учетной политике «Аватара» по НУ закреплено:

- Доля освобожденных расходов определяется по данным БУ;

- «Освобожденные» расходы определяются с помощью прямых, общепроизводственных, общехозяйственных и косвенных расходов;

- Если эти расходы невозможно точно отнести конкретному виду деятельности, с точки зрения обложения НДС, их величина определяется по формуле:

«Освобожденные» ОХР, ОПР, ПР = (ОХР, ОПР, ПР не определенные) * (ПР «освобожденные») / ПР общая сумма,

где ПР — прямые расходы.

За 1 квартал 2015г.:

- Смма ПР, списанных на производство и реализацию, составила 750 000 руб., из них 470 000 руб. — необлагаемые НДС, 280 000 руб. — облагаемые НДС;

- Все общепроизводственные расходы невозможно отнести к конкретному виду деятельности, их сумма — 210 000 руб. Определяем сумму «освобожденного» расхода по формуле: 210 000 * 280 000 / 750 000 = 78 400 руб.;

- Общехозяйственные — 130 000 руб., без возможности отнесения на вид деятельности. Определяем аналогично: 130 000 * 280 000 / 750 000 = 48 533 руб.;

- Прочие расходы, проценты по займу на цели производства медтехники — 105 000 руб.;

- Общая сумма расходов за квартал — 1 300 000 руб., все счета затрат плюс счет 91.2.

Рассчитываем долю «необлагаемых» расходов:

(470 000 + 78 400 + 48 533 + 105 000) / 1 300 000 * 100 = 54 %.

Эта величина превышает 5 %, поэтому ООО «Аватар» обязано в 1 квартале вести раздельный учет НДС.

Исходя из приведенных цифр, в организации доля НДС, возможного к вычету, составляет 46 %. 54 % подлежат включению в стоимость приобретенных МПЗ и услуг.

Нюансы применения «правила 5 %»

Первоначально «правило 5 процентов» предполагалось как облегчение бремени НДС для организаций, занимающихся производством. Причем, в рамках законодательства под расходами на производство имелись в виду в целом расходы на производство добавленной стоимости в сфере деятельности налогоплательщика. С 01.10.2011 года контролирующие органы согласились с тем, что торговые организации также вправе применять это правило.

Так как долю необлагаемых расходов возможно определить только по итогам квартала, организации логично иметь внутренние нормативные акты для определения необходимости применения раздельного учета — чаще всего, это отражается в учетной политике по НУ. Это необходимо во избежание претензий налоговых органов в случае применения правила 5 процентов.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Ведение раздельного учета НДС

Налог на добавленную стоимость – не абсолютное начисление. Ряд предпринимательских действий им облагается, другие же освобождены от НДС. Организация может заниматься и теми, и другими одновременно. Нередки также случаи, когда в компании действует одновременно несколько режимов налогообложения, например, общий и ЕНВД, общий и патент.

В таких случаях вести бухгалтерский и финансовый учет по таким видам деятельности или налоговым системам нужно по отдельности. Главное, выбрать для этого оптимальную методику. Рассмотрим принципы ведения раздельного учета по налогу на добавленную стоимость.

Если не вести раздельный учет

Раздельный учет по НДС обязателен для фирмы в таких случаях:

- при параллельном ведении облагаемых и необлагаемых этим налогом видов деятельности;

- при использовании сразу двух налоговых режимов;

- при оказании услуг как коммерческого характера, так и таких, цены на которые регулируются государством;

- при работе по государственным контрактам;

- при совмещении коммерческой и некоммерческой деятельности.

ВНИМАНИЕ! К первому случаю относится и учет «входного» НДС для товаров (работ, услуг), приобретенных в рамках разных видов деятельности (облагаемых и необлагаемых). Это касается не только предметов, но и нематериальных активов (абзац 5 п. 4 ст. 170 НК РФ).

Если экономический субъект в этих случаях не вводит раздельный учет, он теряет права на:

- вычеты по НДС;

- уменьшение на сумму НДС базы налога на прибыль (п. 4 ст. 170 НК РФ);

- налоговые льготы (п. 4 ст. 149 НК РФ).

Исключения: когда разделять учет не надо

Предпринимателю лучше знать, когда вести раздельный учет не имеет практического смыла, ведь без необходимости увеличивать затраты труда бухгалтерии невыгодно.

Существуют отдельные законодательно оформленные ситуации, при которых раздельный учет может не вестись даже при наличии вышеприведенных условий. Среди них – ведение торговли за пределами Российской Федерации (отечественная организация действует территориально в другом государстве). В этом случае оказанные услуги или отпущенные товары не являются базой для начисления НДС.

ВАЖНО! Отчетность в таком случае ведется по требованиям отечественного законодательства, однако рекомендуется в договоре дополнительно приписать указание на место продажи товаров или оказания услуг (для меньшей вероятности возникновения осложнений при проверках).

Тем не менее если предприятие хочет вести раздельный учет в случаях, где это законодательством не предусмотрено, никто не будет иметь ничего против. Цель такого учета может быть не только чисто коммерческой (предоставление к вычету НДС), но и информационной, например, детализация данных по управлению. Раздельный учет в таких ситуациях – это добровольное право любой организации.

Это еще одно правило, которое обосновывает необязательность разделения входного НДС. Оно обосновано в абзаце 9 п. 4 ст. 170 НК РФ. Эту норму могут применять только те, кто обладает льготами по НДС, своевременно (ежеквартально) подтвержденными.

Правило 5% гласит: можно не учитывать входной НДС раздельно, если затраты на операции, подтвержденные льготами, не превышают 5% общепроизводственных расходов. В этом случае разрешено поставить к вычету весь входной НДС, не включая его в стоимость товаров, работ, услуг.

ВНИМАНИЕ! Правило 5% не касается раздельного учета доходов – вести его при соответствующих условиях обязательно.

Если же предприятие ведет только необлагаемые налогом операции и приобретает товары (работы или услуги) у другой стороны, правило 5% для этой ситуации неприменимо: НДС к вычету по этим приобретениям поставить нельзя (Определение Верховного Суда РФ от 12.10.2016 № 305-КГ16-9537 по делу № А40-65178/2015).

Долгое время было спорным применение правила 5% для плательщиков ЕНВД – Минфин РФ в письме от 08.07.2005 № 03-04-11/143 и ФНС в письме от 31 мая 2005 г. № 03-1-03/897/8@ утверждали, что на этот налоговый режим 5% порог не распространяется. Но судебный прецедент поставил точку в этом вопросе, и ФНС изменил свою позицию, отразив это в письме от 17.02.2010 № 3-1-11/117@).

5% порог в торговой деятельности

Приведенное правило говорит прежде всего о расходах на производство. Но ведь немалую долю организаций и предпринимателей составляют не производители, а налогоплательщики-коммерсанты, ведущие торговую деятельность. Будет ли действительна эта норма для торговли?

Министерство финансов РФ в письме от 29 января 2008 г. № 03-07-11/37 позволило распространить 5% порог и на торговые операции, однако не установило это определенно, а лишь указало на такую возможность.

Между тем существуют арбитражные прецеденты, устанавливающие отказ от раздельного учета по причине «правила 5%» для торговой деятельности. Причина проста: торговля, хоть оптовая, хоть розничная, не является производством, для отражения ее операций в бухучете не применяются «производственные» счета.

Точность учетной политики по учету НДС

Организация уполномочена сама выбирать систему введения раздельного учета. Естественно, принятые нормы следует зафиксировать в учетной политике (п. 2 ст. 11 НК РФ).

Но тут возможны некоторые казусы, которые стоит предусмотреть, связанные с льготами по НДС и правилом 5%. Неизвестно, как именно распределятся расходы по видам деятельности. Это будет ясно только по итогам квартала. Что, если порог в 5% окажется превышенным, а раздельный учет не велся? Придется его восстанавливать, а в ряде случаев еще и корректировать налоговые декларации, что затратно и неудобно. Поэтому нужно принять решение, оговаривать ли эту норму в учетной политике или нет, и если нет, то не использовать ее, даже если такой порог все же сложится.

Учетная политика устанавливается на годичный период. Но что, если у организации появилась необлагаемая НДС деятельность уже после ее сдачи в налоговую? Отказаться от возможности сэкономить на уклонении от раздельного учета? Нет, можно сформулировать и предоставить дополнение к учетной политике: это не будет считаться ее изменением, потому что такие операции возникли впервые, и в начале отчетного периода они не предусматривались (п. 16 ПБУ 1/98 «Учетная политика организации», утвержденный приказом Минфина России от 09.12.1998 г. № 60н).

К СВЕДЕНИЮ! В учетной политике стоит перечислить виды деятельности, которыми занимается организация: по отдельности – облагаемые и необлагаемые НДС.

Счета для раздельного учета

Сведения о процессах учета доходов/расходов с НДС нужно отображать на разных бухгалтерских счетах, а именно:

- учитывать доходы по операциям, не подлежащим обложению НДС, по ПБУ необходимо на счетах 90.01. «Выручка» и 91.01 «Прочие доходы»;

- входящий НДС для облагаемых НДС операций следует отражать на счете 19 «Налог на добавленную стоимость по приобретенным ценностям».

Расчет пропорции при ведении раздельного учета

Под пропорцией здесь имеется в виду определение той доли входного НДС, которая приходится на облагаемые и необлагаемые этим налогом операции. Ее необходимо рассчитывать, чтобы определить, какая доля НДС (в процентном соотношении) может быть представлена к вычету. Расходы нужно сгруппировать:

- затраты на деятельность, облагаемую НДС;

- расходы по необлагаемым НДС операциям;

- прочие затраты, которые сложно однозначно отнести к первой или второй группе.

Формула для расчета пропорции НДС по облагаемым операциям:

ДВОбл. = (ВОбл._НДС + ДПрОбл._НДС / В_НДС + ДПр_НДС) х 100%, где:

- ДВОбл. – доля выручки от операций, облагаемых налогом, за учетный период;

- ВОбл._НДС – выручка от облагаемых налогом продаж без НДС;

- ДПрОбл_НДС – прочие доходы по облагаемым операциям без НДС;

- В_НДС – общая выручка от продаж без НДС;

- ДПр_НДС – прочие доходы без НДС по всем операциям.

Все показатели учитываются без НДС для того, чтобы стоимость необлагаемых операций была сопоставима с льготными.

ОБРАТИТЕ ВНИМАНИЕ! Учетным периодом по НДС является квартал, значит, и рассчитывать пропорцию необходимо поквартально.

Для расчета доли необлагаемых НДС операций применяется тот же принцип пропорции, только ищется соотношение выручки от необлагаемых НДС операций с общей суммой за учетный период.

Третью группу, смешанную, распределять для целей раздельного учета не обязательно. Проще всю ее отнести либо к первым, либо к вторым операциям.

А если доходов временно нет?

В практике иногда случаются определенные периоды, когда фирма не ведет хозяйственных операций, приносящих доходы, между тем затраты все же осуществляются. Такое нередко наблюдается, например, у свежезарегистрированных организаций. Случается, что среди операций по расходам встречаются как облагаемые НДС, так и льготированные. Нужно ли делить такие расходы в учете? Ведь реализации товаров и услуг по факту не было.

До 2015 года Министерство финансов РФ разрешало в таких случаях пренебречь раздельным учетом ввиду отсутствия операций со льготами по НДС. Однако в 2015 году им была озвучена иная позиция, регламентирующая раздельный учет по НДС и в таких «безотгрузочных» периодах.

Заемные операции и раздельный учет

Предоставление займов, продажа ценных бумаг и др. подобные операции являются облагаемыми НДС. Существенным нюансом расчета пропорции для таких операций является показатель сумм дохода, являющийся ключевым в формуле. Для операций того или иного вида он будет иметь разный состав, на что влияют актуальные положения федерального законодательства. ФЗ от 28 декабря 2013 года №420 предлагает для операций с ценными бумагами, не облагаемыми НДС, считать доходом следующую сумму:

- Д – необлагаемый налогом доход;

- Цр – цена реализации ценных бумаг (согласно положениям ст. 280 НК РФ);

- Рпр – расходы на приобретение этих бумаг (и/или реализацию).

Если разница получится меньше 0 (то есть налицо будет убыток), то доход не учитывается.

Пропорциональный метод расчета для разделения облагаемых и необлагаемых операций в этой ситуации предполагает вычисление соотношения между стоимостью всего реализованного товара (и в России, и за рубежом) и интересующей позиции. В сумму доходов войдет также:

- выручка субъекта;

- стоимость его основных средств;

- его внереализационные доходы.

В настоящее время нет единого мнения о необходимости вести раздельный учет по заемным операциям. Однако Минфин РФ все больше склоняется именно этой позиции ввиду внесения значительных изменений в Налоговый Кодекс РФ.

Проводки входного НДС по льготным видам деятельности

В бухгалтерском учете обложение входным НДС будет отражаться на счете 19 (используются разные субсчета для разных операций). Вот как будут выглядеть проводки:

- дебет 41 «Товары», кредит 60 «Расчеты с поставщиками и подрядчиками» ― отражение поступления товара от поставщика без учета НДС;

- дебет 19 «НДС по приобретенным ценностям», кредит 60 ― выделение НДС, который впоследствии можно представить к вычету;

- дебет 68 «Расчеты по налогам и сборам», кредит 19 ― принятие входящего НДС к вычету;

- дебет 41, кредит 19 ― отражение НДС для необлагаемых операций и входящая в стоимость купленного товара (услуги, работы).

В зависимости от вида деятельности фирмы нужно использовать наряду со счетом 41 «Товары» и другие счета – 10 «Материалы», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства» и другие.

Пример сопоставления расходов

Предприятие выпускает детскую обувь, в том числе делает медицинские ортопедические ботинки, реализация которых освобождена от налогообложения. В бухгалтерском учете отражены прямые расходы на изготовление осенних ботинок на счете 20 «Прямые расходы» – на субсчете «Ботинки» и «Ортопеды». За отчетный квартал прямые производственные расходы предприятия составили 9 000 000 руб. (из них 600 000 на ботинки и 200 000 на ортопедическую обувь), также понесены общехозяйственные расходы – 4 000 000 руб., и общепроизводственные – 3 000 000 руб.

Подсчитаем соотношение расходов, чтобы определить, подпадает ли этот случай под «правило 5%». 600 000 / (9 000 000 + 4 000 000 + 3 000 000) х 100% = 3,7%. Так как порог получился меньше заветных 5%, бухгалтерия может не вести раздельного учета по входному НДС, предъявив к вычету всю сумму налога на добавленную стоимость, выставленного поставщиками.

Но в налоговой декларации нужно будет отразить прямую себестоимость продукции с налоговыми льготами – 200 000 руб.

Проверка правильности распределения расходов

В современной практике бухгалтерские расчеты осуществляются с помощью специального программного обеспечения. Расчет пропорции для раздельного учета также автоматизирован. Чтобы проверить итоговые данные, удобно составить специальные таблицы, из которых будет виден весь расчет: отдельно для облагаемых НДС операций и для необлагаемых. В таблице будут сведены основные показатели, использованные для расчета пропорции:

- расходы на приобретение/реализацию – операции, не подлежащие налогообложению (лучше перечислить все их виды);

- соответствующие расходы по облагаемым налогом операциям;

- итоговая строка прямых расходов;

- смешанная группа расходов (также перечислить);

- суммирование.

Чтобы вести раздельный учет НДС правильно и тогда, когда это действительно необходимо, нужно постоянно следить за обновлением актуальной информации. Правила ведения раздельного учета по НДС напрямую связаны с обновлениями в Налоговом Кодексе РФ, что происходит постоянно, и в последнее время – особенно интенсивно.

Энциклопедия решений. Раздельный учет по НДС при наличии необлагаемых операций

Раздельный учет по НДС при наличии необлагаемых операций

Согласно пп. 3 п. 1 ст. 23 НК РФ налогоплательщик обязан вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах.

Обязанность ведения раздельного учета сумм НДС по приобретенным товарам (работам, услугам), имущественным правам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций, следует из п. 4 ст. 149 НК РФ и пятого абзаца п. 4 ст. 170 НК РФ.

Нормами главы 21 НК РФ порядок раздельного учета не установлен, поэтому организациям следует самим обеспечить его ведение таким образом, чтобы было возможно определить, к какому виду деятельности (облагаемому или необлагаемому НДС) относятся те или иные операции.

Принципы раздельного учета по НДС определены в п. 4 ст. 170 НК РФ. Так, если приобретаемые товары (работы, услуги) используются в операциях, облагаемых налогом, то суммы НДС по ним принимаются к вычету, если же операции не облагаются, то суммы НДС учитываются в их стоимости. Также четвертым абзацем п. 4 ст. 170 НК РФ и п. 4.1 ст. 170 НК РФ предусмотрена возможность распределения сумм НДС исходя из пропорции, определяемой исходя из стоимости отгруженных товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных за налоговый период. Распределению в пропорции подлежат суммы входящего НДС только по тем товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, которые одновременно используются как в облагаемой НДС деятельности, так и деятельности, освобожденной от уплаты НДС.

По основным средствам и НМА, принимаемым к учету в первом или во втором месяце квартала, налогоплательщик вправе определять пропорцию исходя из стоимости отгруженных в соответствующем месяце товаров (выполненных работ, оказанных услуг), переданных имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости отгруженных за месяц товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

При этом особенности ведения раздельного учета в случаях, если в течение налогового периода отгрузка товаров (выполнение работ, оказание услуг) не осуществляется или осуществляется отгрузка (выполнение, оказание) только облагаемых либо только освобождаемых от налогообложения товаров (работ, услуг), п. 4.1 ст. 170 НК РФ не установлены. По мнению Минфина России, в таких ситуациях пропорция определяется в порядке, установленном принятой налогоплательщиком учетной политикой для целей налогообложения (см. письмо от 11.03.2015 N 03-07-08/12672).

При определении пропорции учитываются как облагаемые НДС операции, осуществляемые на возмездной и безвозмездной основе, так и не облагаемые этим налогом (исключенные из налогообложения) операции по всем основаниям, в том числе операции, не признаваемые объектом налогообложения НДС в соответствии с п. 2 ст. 146 НК РФ (см. письмо Минфина России от 24.04.2015 N 03-07-11/23524). В письме Минфина России от 26.02.2016 N 03-07-11/10717 подчеркивается, что при определении пропорции учитывается в качестве облагаемых НДС операций в том числе и выполнение СМР для собственного потребления.

Судебной практикой подтверждается, что обязанность организации раздельного учета для обоснования права на применение льгот по НДС, установленных ст. 149 НК РФ, лежит на налогоплательщике (см. постановление Президиума ВАС РФ от 08.06.2010 N 1650/10). Аналогичная позиция высказана в письмах ФНС России от 12.08.2011 N СА-4-7/13193@, УФНС РФ по г. Москве от 17.06.2011 N 16-15/59063.

Налоговые споры часто связаны с применением нетривиальных методов раздельного учета, закрепляемых в учетной политике, однако суды обычно встают на сторону налогоплательщиков (см. определения ВАС РФ от 22.01.2010 N ВАС-17803/09, от 12.02.2009 N ВАС-957/09, постановление ФАС Северо-Западного округа от 21.07.2011 по делу N А42-6610/2010).

Обратите внимание на постановление АС Дальневосточного округа от 07.03.2018 N Ф03-5548/17 по делу N А51-11965/2017.

Налогоплательщик не вправе полностью предъявлять к вычету суммы НДС, уплаченные в составе общехозяйственных (общепроизводственных) расходов, которые не могут быть прямо отнесены к облагаемому НДС виду деятельности.

Так, вывод о том, что при наличии операций, которые невозможно однозначно отнести к облагаемым, налогоплательщик вправе предъявить вычет в полном объеме и впоследствии восстановить к уплате НДС с учетом пропорции, определенной по итогам периода, нормативно не обоснован.

Иными словами, последующее восстановление вычета, относящегося к операциям, не облагаемым НДС, не может заменить отсутствие раздельного учета.

При отсутствии раздельного учета суммы входящего НДС по произведенным расходам к вычету не принимаются. Более того, налог нельзя отнести и на затраты, уменьшающие налогооблагаемую прибыль (п. 4 ст. 170 НК РФ). См. также письмо Минфина России от 03.08.2009 N 03-07-07/60, постановления ФАС Северо-Западного округа от 11.10.2010 по делу N А56-4367/2010, от 12.11.2010 по делу N А26-9569/2009, ФАС Поволжского округа от 23.08.2011 N Ф06-6970/11.

Распределение ндс по облагаемым и необлагаемым операциям

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

В целях раздельного учета по НДС доля расходов по необлагаемым операциям в организации рассчитывается с учетом не только прямых, но и общехозяйственных расходов, приходящихся на необлагаемые операции. В состав общехозяйственных расходов для распределения включаются только расходы, облагаемые НДС. Для примера: расходы по арендной плате офиса с выделенным НДС включаются в состав общехозяйственных расходов для распределения, расходы по арендной плате офиса без НДС не включаются.

Допустима ли такая позиция, или необходимо учитывать все общехозяйственные расходы, независимо от того, облагаются они НДС или нет (в целях определения пятипроцентного лимита по расходам)?

По данному вопросу мы придерживаемся следующей позиции:

Определять сумму косвенных (общехозяйственных) расходов, относящихся к не облагаемым НДС операциям, следует исходя из их общей величины, независимо от того, предъявляли или нет продавцы соответствующих товаров (работ, услуг), имущественных прав НДС организации или нет.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Организация раздельного учета НДС;

— Энциклопедия решений. Раздельный учет по НДС при наличии необлагаемых операций.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Российского Союза аудиторов Федорова Лилия

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

кандидат экономических наук Игнатьев Дмитрий

19 октября 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

| Видео (кликните для воспроизведения). |

————————————————————————

*(1) Более подробно с данным вопросом Вы можете ознакомиться с использованием следующего материала:

— Вопрос: Организация является плательщиком НДС. В своей структуре имеет филиалы, осуществляющие различные виды деятельности. Ведение раздельного учета закреплено в учетной политике. Расходы для целей расчета 5% барьера определяются по результатам деятельности за квартал в целом по организации. С внесением изменений в Налоговый кодекс возникла необходимость учета «входного» НДС в стоимости ТРУ, используемых исключительно в деятельности, не облагаемой НДС. Как учесть «входной» НДС при приобретении товарно-материальных ценностей (далее — ТМЦ) при проведении общей закупки для всех филиалов организации? (ответ службы Правового консалтинга ГАРАНТ, апрель 2018 г.)

Как вести раздельный учет НДС: общие правила

Организации, осуществляющие как облагаемые, так и не облагаемые НДС операции (скажем, торгующие одним и тем же товаром оптом и в розницу) обязаны вести по этим операциям раздельный учет. Его следует вести в строгом соответствии с правилами, установленными налоговым законодательством. Однако нормы, посвященные раздельному учету, настолько «сырые», что при практическом применении вызывают у бухгалтеров множество вопросов. В этой статье на самые распространенные вопросы об общих правилах ведения раздельного учета отвечает Альбина Островская, ведущий налоговый консультант ООО «Консалтинговая группа «Такс Оптима».

Облагаемые и необлагаемые операции

Раздельный учет необходим из-за того, что по необлагаемым операциям фирмы не могут поставить «входной» НДС к вычету (вместо этого сумма налога учитывается в расходах при расчете налога на прибыль), а по облагаемым — могут. Обратите внимание: при отсутствии раздельного учета суммы «входного» НДС нельзя отнести ни к вычетам по облагаемым НДС операциям, ни учесть в расходах при расчете налога на прибыль по операциям необлагаемым (п. 4 ст. 170 НК РФ).

Также отметим, что к необлагаемым НДС операциям в целях ведения раздельного учета относятся не только те, что поименованы в статье 149 Налогового кодекса («Операции, освобождаемые от налогообложения»), но и следующие операции:

— подпадающие под ЕНВД;

— реализация товаров, работ и услуг, если местом их реализации признается иностранное государство;

— операции, осуществляемые фирмами и предпринимателями, которые воспользовались освобождением от обязанностей плательщика НДС на основании статьи 145 НК РФ (освобождение предоставляется, если сумма выручки без учета налога за три предшествующих месяца не превысила 2 миллиона рублей);

— операции, которые не признаются реализацией в соответствие с пунктом 2 статьи 146 НК РФ.

Метод «прямого счета»

Порядок ведения раздельного учета должен быть прописан организацией в учетной политике. По сути же этот порядок строго регламентирован законодательством. Ведь компании не дано право самостоятельно определять показатели, по которым будет распределяться «входной» НДС. Иначе говоря, компания может воспользоваться только тем порядком, который прописан в пункте 4 статьи 170 НК РФ. Изобретать иной порядок, отличающийся от порядка, установленного Налоговым кодексом, она не вправе.

Итак, каков алгоритм ведения раздельного учета, прописанный в пункте 4 статьи 170 Налогового кодекса?

В первую очередь, нужно обособить те расходы, которые прямо относятся к облагаемым НДС операциям и те, которые относятся к операциям, необлагаемым НДС (как правило, это прямые расходы). Соответственно, будет обособляться и учтенный по ним НДС. Это достигается путем введения субсчетов, например, к счету 19 открываются субсчета «НДС по товарам (работам, услугам), приобретенным для облагаемых операций», «НДС по товарам (работам, услугам), приобретенным для необлагаемых операций». НДС, отраженный по первому субсчету, относится к вычету (Дт 68 Кт 19), а налог по второму субсчету включается в стоимость товаров (работ, услуг) (Дт 41 (10, 20) Кт 19).

Проще говоря, в отношении «входного» НДС по прямым расходам нужно использовать метод «прямого счета». То есть распределять налог специальным расчетным путем не надо. Но это возможно только в том случае, если к моменту оприходования материалов или товаров бухгалтеру уже известно, к какому виду операций (облагаемому или необлагаемому) относится приобретенный материал или товар. Зачастую именно этой информации у бухгалтера как раз и нет. Как поступать в таких случаях?

Вычет всего НДС и его частичное восстановление

Некоторые компании поступают просто: сначала ставят к вычету весь «входной» НДС, а потом восстанавливают ту часть налога, которая приходится на товары, использованные в необлагаемых операциях (например, для розничной торговли, подпадающей под ЕНВД). Хотим предупредить, что Минфин такой подход не одобряет (письмо от 14.05.08 № 03-07-11/192). Аргументация чиновников такова: если организация, осуществляющая облагаемые и необлагаемые НДС операции, в момент оприходования товаров принимает весь «входной» НДС по ним к вычету, значит, она не ведет раздельный учет.

Тот факт, что фактически раздельный учет осуществляется компанией по мере реализации товаров (когда становится известно предназначение товара) через восстановление, налоговиками обычно во внимание не принимается, так как раздельный учет, по их мнению, должен осуществляться непосредственно в момент принятия товаров к учету. И если в этот момент весь НДС принимается к вычету, то налоговики отказывают налогоплательщикам в праве на вычет.

Подобную ситуацию рассматривал, в частности, ФАС Поволжского округа (постановление от 13.03.09 № А65-27436/07). В указанном деле предприниматель, который продавал товар оптом и в розницу, сначала принимал к вычету НДС по товарам, которые в периоде принятия к учету так и не были реализованы. А в периоде продажи восстанавливал НДС по товарам, использованным во «вмененной» деятельности (розничная торговля). Указанный порядок был закреплен предпринимателем в учетной политике. Суд признал такой порядок соответствующим Налоговому кодексу.

Не применять вычет до выяснения назначения товара

В этой связи менее рискованным представляется такой вариант, при котором вычет не применяется организацией до тех пор, пока не станет известно предназначение товара. Правда, если товар приобретается в одном квартале, а реализуется в другом, то встает вопрос: каким образом компании могут воспользоваться своим право на вычет? С одной стороны, право на вычет возникает в периоде принятия товара к учету, с другой стороны, предназначение расхода стало известно в другом квартале.

На наш взгляд, более правильным будет являться вариант с составлением уточненной декларации. Но мы понимаем, что в таком случае организации придется «уточняться» регулярно, каждый квартал, а это крайне неудобно. Кроме того, такие действия сразу привлекут внимание налоговиков — ведь в уточненной декларации сумма НДС к уплате всегда будет ниже за счет увеличения суммы налоговых вычетов.

Поэтому оптимальным вариантом, на наш взгляд, будет являться принятие к вычету НДС в момент реализации товаров, то есть в момент, когда становится известно, что в отношении этого товара соблюдено одно из главных условий для вычета — участие в операциях, облагаемых НДС.

Безусловно, при желании и в этом варианте можно найти свои недостатки. Налоговики, например, могут указать, что в периоде реализации вычет применятся компанией неправомерно, так как право на вычет возникает только в периоде принятия товара к учету. Но на это можно привести такой контраргумент: условием для вычета является участие расходов в операциях, облагаемых НДС, а в момент принятия товара к учету еще неизвестно, будет соблюдено данное условие или нет. Поэтому право на вычет правомерно возникает в том периоде, в котором эта информация становится известной, то есть в момент реализации товаров.

Можно ли не использовать метод «прямого счета»?

На практике бывает, что произведенные организацией прямые расходы нельзя напрямую отнести к какому-то одному виду деятельности (не позволяет применяемый на предприятии учет). Это затрудняет учет сумм «входного» НДС. В таком случае можно использовать другой способ. Он заключается в том, чтобы уже в периоде оприходования товара осуществлять распределение сумм «входного» НДС. При этом следует исходить из пропорции, рассчитываемой по стоимости отгруженных товаров (работ, услуг) за данный налоговый период. Поскольку данные за квартал могут быть известны только по окончании квартала, то и сумма вычета будет известна только по окончании квартала.

Судебная практика подтверждает возможность выбора метода распределения НДС по прямым расходам. Например, в Постановление ФАС Поволжского округа от 25.10.06 № А72-3214/06-6/154 говорится так:

«По товарам, работам, услугам, которые используются при осуществлении операций, либо облагаемых НДС, либо не облагаемых НДС, (то есть такие товары не участвуют в общехозяйственной деятельности) п. 4 ст. 170 Налогового кодекса Российской Федерации предоставляет возможность определять сумму «входящего» НДС в абсолютной сумме — либо в стоимости товара, либо принимать к вычету в соответствии со ст. 172 Налогового кодекса Российской Федерации без расчета пропорции реализованного товара (то есть способом, примененным заявителем)».

Как видим, Налоговый кодекс предоставляет возможность определять сумму вычета по прямым расходам методом «прямого счета», но не обязывает это делать. Поэтому организация выбирает тот вариант, который ей удобнее применять, после чего закрепляет выбранный порядок в своей учетной политике.

Раздельный учет и распределение НДС при экспорте товаров

Выход компании на международный рынок говорит о том, что компания успешно развивается и укрепляет свои позиции. Но при реализации товаров на экспорт расчет налогов осуществляется в особом порядке. Данный нюанс необходимо детально изучить, дабы избежать неприятных последствий в виде начислений, доначислений налогов, пеней, штрафов со стороны налоговых органов.

Первым и самым «интересным» вопросом становится — распределение НДС при экспорте. Можно понять бухгалтеров, у которых уже при чтении заголовка данной статьи начинает учащенно биться пульс, а в голове одна за другой начинают хаотично прыгать мысли: «Как оформить учетную политику в целях НДС при экспорте?», «Как учитывать «входной» НДС от поставщиков при экспорте?», «Как организовать раздельный учет товаров по НДС в программе 1С?» и многие другие.

Так вот, уважаемые бухгалтеры, можете немного выдохнуть, в этой статье все самые страшные вопросы мы с вами обязательно рассмотрим. Более того, выясним все ли компании, осуществляющие продажу на экспорт, должны вести раздельный учет товаров по НДС, а также рассмотрим пример раздельного учета по НДС.

Содержание статьи:

1. Раздельный налоговый учет НДС – о чем говорит НК?

2. Когда необходимо распределение НДС при экспорте

3. Учет НДС при экспорте в 1С:Бухгалтерия 8 ред.3: вариант первый

4. Вариант второй: расчет НДС при экспорте по формулам

5. Как заполняется книга покупок при раздельном учете НДС при экспорте

6. Пример раздельного учета по НДС при экспорте товаров

1. Раздельный налоговый учет НДС – о чем говорит НК?

Давайте посмотрим, что нам говорит законодательство.

Организации обязаны вести раздельный учет НДС по приобретенным товарам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций (п.4 ст.170 НК РФ).

В общем-то, на этом и все. Как раз к ситуации сочетания облагаемых и необлагаемых операций относится совмещение ОСНО и ЕНВД, об этом мы говорили в прошлой статье.

Законодательство не содержит норм, обязывающих налогоплательщиков вести раздельный налоговый учет «входного» НДС при осуществлении операций, облагаемых НДС по разным ставкам (0% и 18% или 0% и 10%). Но обособленный порядок принятия к вычету «входного» НДС по операциям, облагаемым по нулевой ставке, на практике приводит к необходимости ведения раздельного учета.

Поскольку методика распределения НДС при экспорте не регламентируется ни одним нормативным актом, компания обязана закрепить методику ведения раздельного учета НДС в учетной политике. В противном случае налоговые органы могут признать ваш учет недействительным. И, следовательно, вполне могут пересчитать все суммы по НДС.

2. Когда необходимо распределение НДС при экспорте

Для чего нужен раздельный учет «входного» НДС при экспорте? Его задача — рассчитать «входной» НДС, который приходится на экспортные операции. Принимать его к вычету можно только после подтверждения ставки 0%. А остальную часть мы можем спокойно принимать к вычету в текущем налоговом периоде.

Отметим, что знаменитое правило о 5% общей величины совокупных затрат, когда нам дается право не вести раздельный учет, при отгрузке товаров на экспорт не действует.

Поэтому распределение НДС при экспорте товаров остается одной из неприятных обязанностей организации. Но, к счастью, благодаря изменениям 2016 года, это относится не ко всем компаниям.

С 01.07.2016 года раздельный учет «входного» НДС при экспорте касается только экспортеров сырьевых товаров. К сырьевым товарам относятся:

- минеральные продукты;

- продукция химической промышленности;

- древесина и изделия из нее;

- древесный уголь;

- жемчуг, драгоценные и полудрагоценные камни;

- драгоценные металлы,недрагоценные металлы и изделия из них;

Компании, реализующие на экспорт несырьевые товары, раздельный учет товаров по НДС не ведут. К несырьевым товарам относятся все остальные товары, кроме вышеперечисленных. Так что, коллеги, реализующие на экспорт несырьевые товары, можете выдохнуть. С 01.07.2016 вы освобождаетесь от ведения раздельного учета товаров по НДС, но только по товаром, приобретенным для продажи на экспорт после 01.07.2016 г.

То есть, если вы купили несырьевой товар у поставщика — 10.04.2016 г., а продали его иностранному покупателю на экспорт – 31.03.2017 г., то раздельный учет по данному товару вы ведете как обычно. Вам необходимо будет восстановить «входной» НДС по данному товару и только после подтверждения 0 ставки НДС взять его к вычету.

Таблица. Раздельный учет «входного» НДС при экспорте с 01.07.2016 г.

| Дата принятия товаров к учету | Сырьевые товары | Несырьевые товары |

| Товары приобретены до 01.07.2016 | ведется | ведется |

| Товары приобретены после 01.07.2016 | ведется | не ведется |

Несмотря на то, что экспортерам несырьевых товаров раздельный учет товаров по «входному» НДС вести с 01.07.2016 г. не нужно, подтверждать ставку НДС 0% вы должны, как обычно, в течение 180 дней.

3. Учет НДС при экспорте в 1С:Бухгалтерия 8 ред.3: вариант первый

Для экспортеров товаров реализован новый вариант методики учета и учетной политики по НДС при экспорте в программе 1С: Бухгалтерия 8 ред.3. Для этого необходимо лишь корректно ее настроить.

При экспорте несырьевых товаров, поступивших на ваш склад от поставщика после 01.07.2016 г., входящий НДС можно брать к зачёту до подтверждения нулевой ставки НДС. В программе 1С: Бухгалтерия 8 ред.3 указывать, что это несырьевой товар нужно в номенклатуре. При создании номенклатурной позиции, когда указываете код ТНВЭД, в графе «Сырьевой товар» галочку НЕ ставьте. Соответственно, если галочка там стоит, то программа считает, что это сырьевой товар.

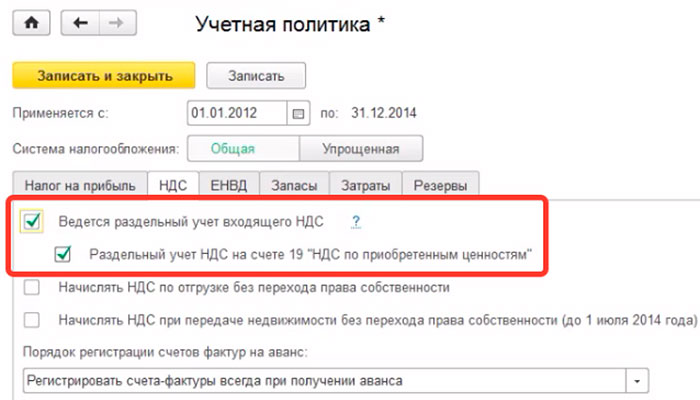

Теперь посмотрим, какие варианты вести учет НДС при экспорте в 1С: Бухгалтерия 8 ред.3 нам предлагает разработчик. Если вы экспортируете сырьевые товары, то для корректной настройки учетной политики в настройках учетной политики установите галку «Ведется раздельный учет входящего НДС». Там же установите пункт «Раздельный учет НДС на счете 19».

Затем в меню «Главное» – «Параметры учета» в закладке НДС нужно установить флажок «По способам учета».

Таким образом, уже в момент ввода первичных документов появляется возможность выбрать, куда отнести НДС по каждому поступлению товаров.

При выборе организацией данной методики распределения НДС при экспорте сырьевых товаров ОСВ по счету 19 будет являться налоговым регистром раздельного учета НДС, где наглядно будут отображены суммы НДС с различными способами учета.

Таким образом, нам не придется прибегать к работе с документом Распределение НДС, поскольку распределение НДС при экспорте будет происходить в процессе работы при вводе первичных документов в программу 1С: Бухгалтерия 8 ред.3.

Но данный способ распределения НДС при экспорте имеет свои технические нюансы, поскольку он удобен только в том случае, когда мы точно знаем, что реализация именно данного товара пойдет на экспорт. И не удобен в том случае, когда мы не предполагали, что именно данный товар будет реализован на экспорт.

Поэтому давайте рассмотрим «классический» способ распределения НДС при экспорте расчетным путем.

4. Вариант второй: расчет НДС при экспорте по формулам

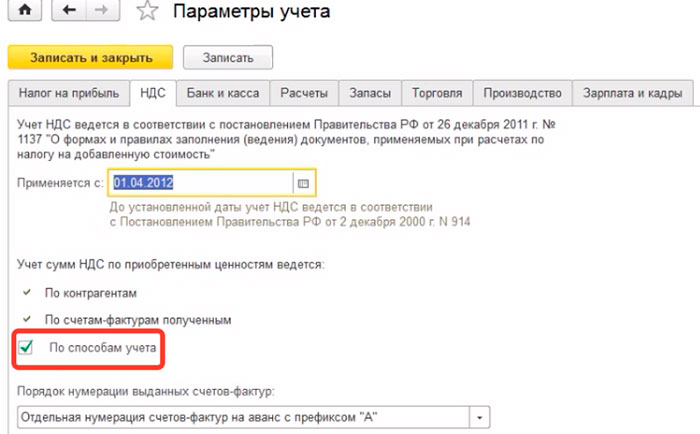

Данный метод распределения НДС также реализован в программе 1С: Бухгалтерия 8 ред.3 с помощью документа Распределение НДС. При этом в меню «Главное» – «Параметры учета» в закладке НДС необходимо убрать флажок «По способам учета», а также в настройках учетной политики в программе 1С: Бухгалтерия 8 ред.3 по раздельному учету НДС по экспортируемым товарам уберите галку «Раздельный учет НДС на счете 19». Ваше на скриншотах видно, где находятся эти настройки.

Итак, давайте сделаем расчет НДС при экспорте с помощью данного способа:

1. На последнее число квартала определяем долю выручки облагаемых товаров в сумме выручки всех товаров по формуле:

Добл = Вобл / В * 100%,

Добл — доля выручки от облагаемых НДС операций в общей сумме выручки, за квартал;

Вобл — выручка от продаж, облагаемых НДС (без НДС), за квартал;

В — выручка от продаж общая (без НДС), за квартал;

2. Рассчитываем сумму НДС, которую можем принять к вычету по формуле:

НДСприн = НДСобщ* Добл

НДСприн – сумма входного НДС, которую можно принять к вычету, за квартал;

НДСобщ – общая сумма входного НДС за квартал;

Добл — доля выручки от облагаемых НДС операций в общей сумме выручки, за квартал;

3. Определяем НДС, который мы отнесем на реализацию по ставке 0%:

НДСнеприн = НДСобщ — НДСприн

НДСнеприн — сумма входного НДС, не принимаемая к вычету, за квартал;

НДСобщ – общая сумма входного НДС за квартал;

НДСприн – сумма входного НДС, которую можно принять к вычету, за квартал.

Кстати, если для последующей продажи вы закупали импортный товар, то вам будет интересно, как обстоят дела с НДС при импорте, об этом читайте здесь.

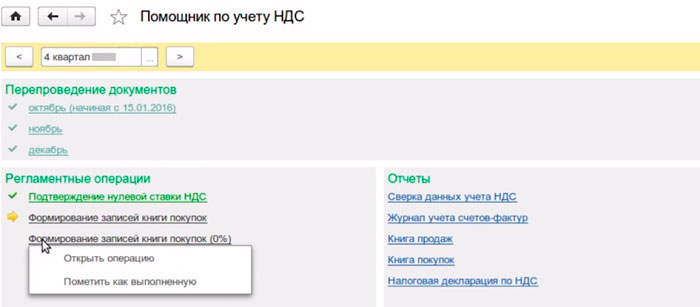

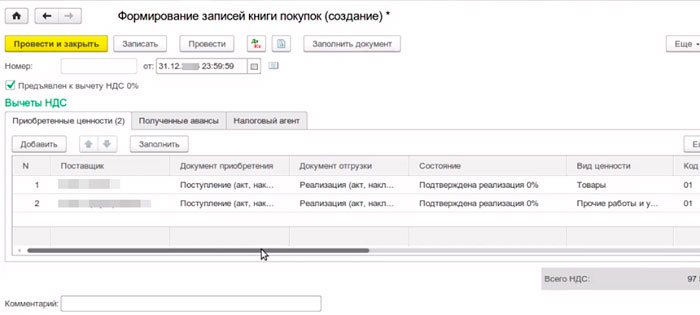

5. Как заполняется книга покупок при раздельном учете НДС при экспорте

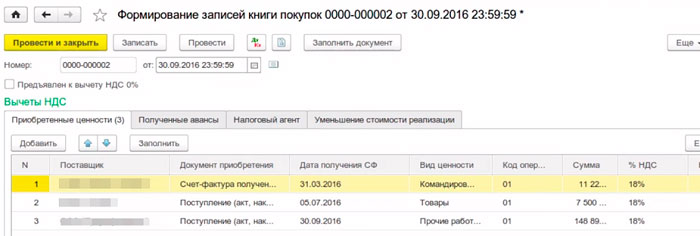

После того, как сделано распределение НДС при экспорте, мы можем приступать к формированию записей книги покупок за соответствующий квартал.

В том квартале, когда произошла отгрузка на экспорт в книгу покупок при раздельном учете НДС попадает та часть входного НДС, которую можно принять к вычету, в нашей формуле данное значение обозначено «НДСприн».

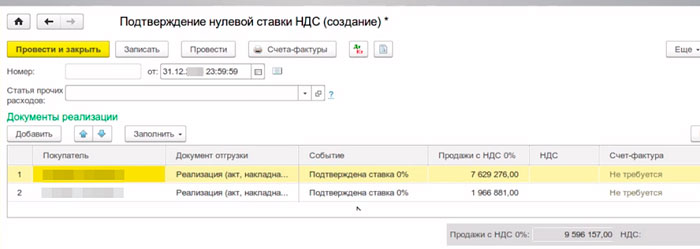

В момент определения налоговой базы, то есть в тот квартал, когда мы собрали все документы для подтверждения 0 ставки НДС по экспорту мы, перед тем как приступать к формированию записей книги покупок за квартал, формируем документ «Подтверждение 0 ставки».

Заполняем, в данный документ должны попасть документы по реализации на экспорт. Далее формируем записи книги покупок. На что здесь нужно обратить внимание – для того, чтобы нам оформить вычеты, которые относятся именно к экспорту, необходимо заполнить документ «Формирование записей книги покупок (0%)». В результате книга покупок при раздельном учете НДС будет формироваться корректно.

В данный документ попадает именно та часть входного НДС, которую мы по формуле определили, как не принимаемую к вычету, в нашей формуле данное значение обозначено «НДСнеприн».

Более подробно о структуре и правилах заполнения книги покупок в различных ситуациях читайте в другой статье.

6. Пример раздельного учета по НДС при экспорте товаров

В I квартале ООО «Экспорт» отгружает товары всего на сумму 1 180 000 руб. (в т. ч. НДС – 180 000 руб.), в том числе на экспорт на сумму 350 000 руб. (по ставке НДС – 0%). Общая сумма входного НДС по товарам (работам, услугам), использованным для производства отгруженной продукции, составила 100 000 руб. Необходимые документы для подтверждения реального экспорта организация собрала и передала в налоговую инспекцию во 2 квартале.

ООО «Экспорт» осуществляет распределение суммы входного НДС пропорционально стоимости продукции, отгруженной на экспорт, и продукции, отгруженной на внутренний рынок. Этот способ закреплен в учетной политике организации. Т.е. наш пример раздельного учета по НДС при экспорте будет использовать расчетный способ.

Распределение НДС при экспорте начнем с расчета доли выручки от реализации (без НДС) экспортных товаров в общем объеме выручки (без НДС) за I квартал:

350 000 руб.: (1 180 000 руб. – 180 000 руб.) = 0,35.

Сумма входного НДС, которая принимается к вычету по операциям на внутреннем рынке, составляет:

100 000 руб. – 35 000 руб. = 65 000 руб.

Дебет 68.02 — Кредит 19.04 – на сумму 65 000,00 руб. — входной НДС, который принимается к вычету в декларации за I квартал.

Сумма входного НДС, которая принимается к вычету по экспортным операциям, равна:

100 000 руб. × 0,35 = 35 000 руб.

Дебет 19.07 — Кредит 19.04 – на сумму 35 000,00 руб. — входной НДС, приходящийся на деятельность по ставке 0%.

Организация может предъявить ее к вычету в том периоде, в котором был подтвержден факт экспорта, – то есть в декларации за 2 квартал.

Дебет 68.02 — Кредит 19.07 — предъявлен НДС к вычету по подтвержденному экспорту.

Любые расчеты с валюте приводят к возникновению курсовых разниц, читайте инструкцию, как их определять и учитывать.

Какие проблемные вопросы встретились вам по расчету НДС при экспорте товаров? Задавайте их в комментариях и мы вместе найдем на них ответ!

Автор статьи: Елена Корчагина, эксперт по ВЭД, специально для нашего сайта.

3 thoughts on “ Раздельный учет и распределение НДС при экспорте товаров ”

Здравствуйте! Спасибо за полезную статью.

Очень интересует тема как на практике отправлять документы в налоговую для подтверждения 0 ставки НДС.

Спасибо за обьяснения. Пришла работать на новую фирму, где товар покупают из ТС и продают в ТС. И очень напряглась по-поводу раздельного учета НДС от затратных услуг. Теперь все понятно. Еще раз, благодарю.

| Видео (кликните для воспроизведения). |

Очень полезная информация,нигде в интернете такого не находила .

Источники

Делия, В. П. История и методология науки производства / В.П. Делия, Л.Д. Гагут, Ю.А. Гнидина. — М.: Де-По, 2013. — 304 c.

Поручительство. Комментарии, судебная практика и образцы документов. — М.: Издание Тихомирова М. Ю., 2015. — 517 c.

Романовский, Г.Б. Гносеология права на жизнь; СПб: Юридический центр, 2013. — 370 c.

-

Жмудь, Л. Я. Зарождение истории науки в античности / Л.Я. Жмудь. — М.: Издательство Русского Христианского Гуманитарного Института, 2017. — 424 c.

Здравствуйте! Меня зовут Владимир, работаю больше 18 лет по специальности юрист, за весь опыт работы у меня получилось собрать большую базу статей по юридической тематике. Надеюсь данный материал для вас будет полезен.

Перед применением нужна консультация с профессионалами.