Содержание

- 1 Как вернуть страховку по кредиту в Россельхозбанке

- 2 Как вернуть страховку по кредиту в Россельхозбанке в 2019 году

- 3 Как вернуть страховку по кредиту в Почта Банке

- 4 Возврат страховки по кредиту в Россельхозбанке: после погашения или получения

- 5 Как в Россельхозбанке вернуть страховку по кредиту?

- 6 Возврат страховки по кредиту после досрочного погашения россельхозбанк судебная практика

- 7 Заявление на досрочное погашение кредита в РоссельхозБанке: полное

Как вернуть страховку по кредиту в Россельхозбанке

Каждый клиент, ранее оформлявший кредит в банке знаком со страховым соглашением. Оно является серьезным условием. В случае отказа заемщика от подписи в документе, кредитно-финансовое учреждение может изменить условия в области процентной ставки. Как вернуть страховку по кредиту в Россельхозбанке, если она была оформлена?

Есть ли возможность вернуть страховые средства

Для начала необходимо разобраться, для чего банки пользуются этой процедурой. Организация хочет быть уверена, что заемщик полностью погасит долг. Когда клиент не в состоянии сделать выплату, эта обязанность переходит на страховую компанию.

Каждый банк настаивает на подписании страхового договора. В случае отказа клиента, помимо повышения процентной ставки, организация вовсе может отказаться от сотрудничества. Банки имеют право не разглашать причину негативного ответа. Часто вопрос страховки становится камнем преткновения. Вернуть страховку в Россельхозбанке несколько проще, чем в других организациях.

Однако в первую очередь требуется разобраться со страховым вопросом и понять его нюансы. В некоторых случаях данное соглашение будет играть в пользу заемщика. Речь идет об ипотечном кредитовании. В случае с незначительными суммами, заемщик будет много переплачивать, ведь страховка оплачивается именно клиентом.

К страховым случаям относятся:

- Увольнение/сокращение с рабочего места. Это может повлечь серьезные финансовые проблемы. Поэтому страховая компания будет совершать выплаты за клиента;

- Серьезные повреждения/травмы, конторы не позволяют гражданину находиться в трудоспособном состоянии;

- Смерть клиента.

Таким образом, банки получат деньги. Они не рискуют. По этой причине, каждая кредитно-финансовая организация настаивает на страховании клиента. Это не обязательная процедура. В законе ясно говорится, что заемщик вправе отказаться от подобного рода услуг.

Как вернуть страховку по кредиту при досрочном погашении

Данный банк имеет наиболее высокий уровень надежности среди крупных игроков. Организация является полностью государственной и прозрачной. Оформить возврат страховки по кредиту в Россельхозбанке можно и это не потребует привлечения дополнительных инстанций.

Заемщик, который досрочно выплатил долг, может рассчитывать на возврат страховых средств. Этот вопрос решается уже не с банком, а страховой компанией. Как вернуть страховку по кредиту в Россельхозбанке после выплаты кредита, если он был закрыт раньше полагаемого срока? Алгоритм действий:

- Полностью закрыть задолженность. Вплоть до копеек. Это очень важно;

- Забрать в банке справку, которая подтверждает, что клиент выполнил свои обязательства раньше предполагаемого срока;

- Взять паспорт и написать заявление о возврате средств. Направить его в страховую компанию, которая осуществляла свою деятельность исходя из договора по кредиту.

Вернуть страховую премию или ее часть, можно только если выплата кредита была раньше срока, предусмотренного договором

Вернуть страховую премию или ее часть, можно только если выплата кредита была раньше срока, предусмотренного договором

Ожидать ответа. Страховщик будет рассматривать просьбу заемщика несколько дней. В положительном исходе, деньги будут переведены на счет клиента. Однако прежде чем приступать к подобной операции, нужно убедиться, что изначальный кредитный договор позволяет совершить возврат средств даже при досрочном погашении.

Это один из ключевых нюансов. Поэтому следует внимательно рассматривать предложение, которое делает банк. Если пункта о возможности возврата нет или написано, что заемщик вовсе не может рассчитывать на хотя бы частичный возврат, то вся операция бессмысленна. Вернуть страховку по кредиту в Россельхозбанке при досрочном погашении можно лишь при наличии соответствующего пункта в контракте.

По этой причине рекомендуется каждому клиенту не только внимательно изучать договор, но и пользоваться услугами юристов при необходимости. Особенно когда речь идет о крупных суммах.

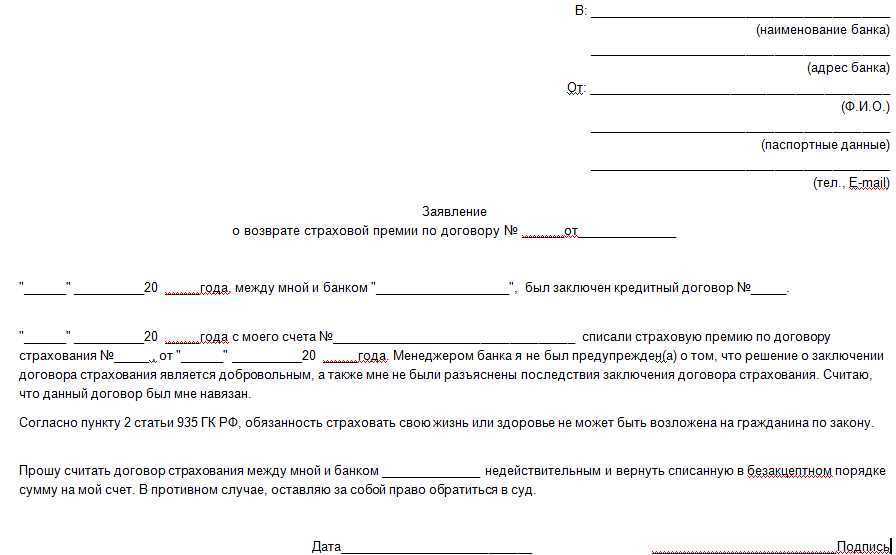

Образец заявления на возврат страховки в Россельхозбанке

Для осуществления операции необходимо написать заявление на возврат средств. Независимо от банка, формат не меняется. Оно выглядит так:

В образце заявления на возврат страховой премии указываются персональные данные заемщика и данные по кредитному и страховому договорам

В образце заявления на возврат страховой премии указываются персональные данные заемщика и данные по кредитному и страховому договорам

Как правило, образец можно получить в самом учреждении от сотрудников банка. В редких случаях приходится писать самостоятельно. Необходимо знать, как выглядит образец. Это важно. Без подобного заявления получить остаток страховых средств не представляется возможным.

Заключение

Как вернуть страховку по кредиту в Россельхозбанке и правильно написать заявление теперь не будет проблемой. Главное не паниковать, погасить долг досрочно и делать все так, как описано выше. Разумеется, Россельхозбанк не будет рисковать репутацией, и пытаться обманывать клиентов. Поэтому обратившись в эту организацию, заемщик имеет шансы на реализацию возврата страховых средств/их части.

Как вернуть страховку по кредиту в Россельхозбанке в 2019 году

Надежда Тихонова

Последние изменения: Сентябрь, 2019 Страхование 0 479 Время чтения: 4 мин.

Каждому заемщику полезно знать, как вернуть страховку по кредиту в Россельхозбанке и других банках, чтобы воспользоваться возможностью сэкономить некоторую сумму средств. Система страхования при кредитовании, предлагаемая банком, прозрачна и понятна. Возможность вернуть частично или полностью страховую премию зависит от особенностей и вида договора страхования, иных обстоятельств.

Каждому заемщику полезно знать, как вернуть страховку по кредиту в Россельхозбанке и других банках, чтобы воспользоваться возможностью сэкономить некоторую сумму средств. Система страхования при кредитовании, предлагаемая банком, прозрачна и понятна. Возможность вернуть частично или полностью страховую премию зависит от особенностей и вида договора страхования, иных обстоятельств.

Страхование заемщиков

При оформлении кредитного договора с Россельхозбанком заемщик должен купить следующие страховки:

- Обязательно застраховать автомобиль или недвижимость при оформлении в залог по ипотечному, автокредиту и иному виду кредита.

- Добровольно застраховать риск потери работы, жизни и здоровье. То же требуется и для солидарных заемщиков (созаемщиков). Это позволяет уменьшить ставку кредитования на 4,5% в 2019 году. Заемщик должен оформлять полис личного страхования ежегодно в течение срока действия кредитного соглашения.

Страхование рисков является для банков гарантией возврата кредитных средств при смерти, утрате здоровья или увольнении с работы заемщика, повреждения имущества, оформленного в залог. Если заемщик по любой из указанных причин не в состоянии погасить кредит, эта обязанность автоматически перейдет на страховщика.

При отказе кредитуемого лица от страхования имущества, предлагаемого в залог, банк откажет в выдаче кредита. Отказ от добровольного личного страхования дает право банку поднять клиенту ставку кредитования.

При семейном страховании в СК «РСХБ-страхование» в договоре содержатся следующие условия:

- страхователь оплачивает страховку полностью одним платежом (иногда из заемных средств);

- возврат стоимости страховки при досрочном погашении долга перед банком не производится.

Стоимость страховки может быть возвращена, если договор страхования будет признан недействительным по причине заключения его с лицом, переболевшим или имеющим определенные заболевания.

Подавая заявку на кредит, это условие следует оговаривать с банком. Россельхозбанк разрешает клиентам страховать жизнь, а также риск утраты здоровья и работы в любой аккредитованной страховой компании.

Если банк будет настаивать на оформлении страхового полиса у конкретного страховщика, следует подать жалобу в Роспотребнадзор. Обычно специалисты Россельхозбанка этим не занимаются.

Когда можно возвратить страховую премию

Пункт договора страхования о возврате страховой премии содержится в нем самом, его стоит внимательно изучить перед подписанием. Стоимость услуги комплексного ипотечного страхования по договору с «РСХБ-страхование» в среднем 10,7 % суммы займа (включает имущественное и личное страхование заемщика). Ее банк вычитает из кредитной массы и переводит страховщику.

Страховая премия подлежит возврату в случаях:

Это статья с сайта vseofinansah точка ru. Если вы ведите эту статью на другом сайте, значит ее украли.

- Если банк вместе с кредитом навязал страховку, заемщик вправе в течение 5 дней от даты оформления договора обратиться к кредитору с паспортом и заявлением на расторжение соглашения. На рассмотрение заявления законом банку отведено 10 дней.

- Застрахованное лицо отказалось от страховки в период охлаждения, который по заключаемым с 01.01.2018 года соглашениям составляет 14 дней.

- При полном погашении долга перед банком раньше срока. В этом случае премию могут возвратить частично. Сумма будет оценена по длительности пользования кредитом.

Что делать

Для отказа от страховки следует обратиться к страховщику с паспортом и оформить заявление с приложением расторгаемого договора. В нем указывают дату страхования и номер страховки. Договор прекращает действие от даты получения заявления сотрудником страховой компании или от даты, указанной на письме с документами, отправленном почтой в адрес страховщика.

Досрочно рассчитавшись с банком, заемщик по закону может вернуть часть стоимости страховки по личному и имущественному страхованию. Все действия по получению остатка страховой премии заемщик должен совершать со страховщиком, а не с РСХБ. Следует отметить, что если в страховом соглашении нет пункта о возврате премии в случае его досрочного расторжения, получить назад деньги будет очень сложно.

Порядок действий следующий:

- Полностью рассчитаться по кредиту.

- Получить в Россельхозбанке справку о том, что нет задолженности и иных претензий.

- Подать страховщику с заявление.

- Получить его решение.

Результат рассмотрения заявления к страховщику будет определяться сроком действия страховки. Кредит оформляют, как правило, на несколько лет, а страховку — ежегодно в течение периода кредитования, поэтому до прекращения ее действия может оставаться небольшой период.

Содержание заявления

Заявление в адрес страховщика пишут по четко определенной форме с фиксированными пунктами:

- Наименование страховщика, его реквизиты, данные заявителя (страхователя).

- В начале текста указывают номер и дату договора.

- Основание обращения. (возврат части или полного размера страховой премии с обоснованием причины).

- Реквизиты договора на кредитование, ссылки на документы, прилагаемые в подтверждение досрочного полного расчета по кредиту и отсутствия долгов перед банком.

- Дата оформления и подпись страхователя.

Сумма возвращаемой премии зависит от того, в течение какого периода страховка действовала. Вернуть ее стоимость могут частично, полностью или откажут в возврате.

- Если от даты начала ее действия до даты расторжения соглашения прошло меньше месяца, премию возвратят полностью.

- При действии страховки меньше полугода, возвратят от 30 до 50% суммы премии.

- Если период действия страховки оказался более полугода, страховщик, скорее всего, откажется возвратить премию, доказав, что средства были потрачены на его обслуживание.

Как поступать при отказе страховщика

При отказе страховщика заемщик имеет возможность подать заявление в суд по месту жительства. Для суда нужно подготовить:

- Справку о досрочном и полном расчете по кредиту с РСХБ.

- Договор со страховщиком («РСХБ-страхование» или другим аккредитованным в банке).

- Письменный отказ страховщика возвратить стоимость страховки.

При решении суда в пользу страхователя страховщик самостоятельно или при содействии ФССП возвратит деньги. Иногда судебные издержки больше, чем сумма премии, которую страхователь пытается вернуть. Стоит оценивать эти издержки.

Все действия заемщика по процедуре получения назад суммы средств, уплаченных за страховку при досрочном полном расчете по кредиту с банком никак не должны отражаться на его репутации и кредитной истории.

Заключение

Оформляя кредит в РСХБ, клиентам необходимо внимательно читать договор имущественного и личного страхования. Наличие в нем пунктов о порядке расторжения до окончания срока действия и возврате стоимости страховки позволит вернуть часть денег при досрочном расчете с кредитором. Все вопросы, касающиеся страховых соглашений, заемщику необходимо решать со страховщиком, а не с банком.

© 2018, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Как вернуть страховку по кредиту в Почта Банке

Закончил в 2001 году СПбГЭУ по направлению «Бухучет и анализ». Работал с 2009 по 2016 год в банке Санкт-Петербург.

Банки формально не имеют права требовать оформления добровольных полисов. Фактически же они дают понять, что без страховки не будет и кредита — по крайней мере на выгодных для заемщика условиях. Так реально ли возвратить деньги, отданные за страховой полис? Ответ — да, реально. Особенно если с момента оформления полиса не прошло больше пяти рабочих дней. Подробнее читайте в нашем материале.

В каких случаях можно вернуть страховку по кредиту?

Начнем с самого главного — можно ли вернуть страховку в Почта Банке? Если копаться в условиях оформления страховки, договоре потребительского кредитования и, что самое главное, российской юриспруденции — становится ясно, что да, возвращение денежных средств вполне возможно. Но для этого придется постараться.

Сразу уточним: существует обязательное и необязательное (добровольное) страхование. К первой категории относится страхование залогового имущества, а также полис КАСКО или ОСАГО на транспортное средство. К необязательному страхованию относится все то, что «добровольно-принудительно» банк предлагает взять ради пониженной ставки, получения одобрения и т.д. Самые распространенные полисы в добровольном страховании — страхование жизни, трудоспособности и защита от потери работы.

Если речь идет об отказе от страховки, а не возврате уже уплаченной суммы, то нужно помнить про так называемый «период охлаждения». Так в сфере страхования обозначают 5 рабочих дней с момента оформления страхового полиса, когда клиент может абсолютно законно потребовать уплаченную страховую премию обратно. Раньше период охлаждения был равен двум неделям, но Указание ЦБ России от 20.11.2015 N 3854-У установило новый срок, следовать которому обязаны все страхователи.

Если пять дней прошли, возврат страховки по кредиту в «Почта Банк» возможен лишь по одному сценарию из указанных ниже:

- Если клиенту удастся досрочно погасить задолженность, он будет иметь полное право вернуть страховую премию за те дни, что находятся между датой досрочного погашения займа и датой предполагаемого окончания срока действия страхового договора;

- При наличии юридической подкованности возможно даже самостоятельное обжалование положений кредитного и страхового договоров. Этот вариант доступен и при наличии друзей-юристов. В противном случае услуги грамотного юриста будут слишком дороги, чтобы они принесли хоть какую-то финансовую пользу.

Возврат страховки при досрочном погашении и при обжаловании условий более чем реален. Разберемся подробнее, как это делается и какие могут быть нюансы.

Необходимые для возврата документы

Строго говоря, закрытие полиса требует разного пакета документов в зависимости от выбранного способа аннулирования страховки (по досрочному погашению или обжалованию). Но есть и общий список, который в любом случае понадобится при обращении в страховую компанию:

- Заявление на имя страховой компании, в котором изложена просьба или требование аннулировать действие страхового договора и, соответственно, произвести возврат денежных средств;

- Копия внутреннего паспорта РФ;

- Страховой договор;

- Договор кредитования, если в нем имеются положения про страхование.

При возвращении денег через досрочное погашение, необходимо добавить к пакету бумаг справку об отсутствии задолженности. При обжаловании условий договора дополнительные документы нужно предоставлять только по просьбе страховой компании. В заявлении с обжалованием необходимо аргументированно с опорой на российскую юриспруденцию аргументировать, почему положения страхового договора не соответствуют букве закона.

Инструкция по возврату

Теперь подробно изучим, как вернуть страховку по кредиту Почта Банка. Во-первых, нужно написать заявление в страховую компанию.

Так же соответствующий бланк выдают в офисе страховой компании и в отделении Почта Банка, но это не всем удобно из-за необходимости тратить много времени на транспорт.

Далее, как будет готово заявление, следует собрать остальной пакет бумаг (см. выше). Как только все документы будут приложены к заявлению, данный пакет необходимо отправить на юридический адрес страховой компании, с которой было заключено соглашение. Почта Банк сотрудничает со множеством СК, поэтому конкретные адреса нужно искать в договоре страхования.

У СК есть всего лишь срок в 10 календарных дней, до истечения которых клиенту обязательно должны дать ответ. Он может быть одним из трех:

- Мотивированный отказ с объяснением причин;

- Уведомление о согласии удовлетворить просьбу/требование;

- Просьба уточнить сведения, выслать дополнительные документы и т.д.

Если наступил третий случай, после повторной отправки письма у СК имеются те же 10 дней на ответ.

В случае, если в возврате страховой премии было отказано, клиент вправе направить письменную претензию в рамках досудебного разрешения спора. Если и это не возымеет эффекта, останется только подавать иск в суд.

Сколько денег получится вернуть?

К сожалению, ситуации, когда СК возвращает все 100% от уплаченных денег, бывают крайне редко. Как минимум, так происходит потому, что все дни до аннулирования страхового договора считаются застрахованными — следовательно, услуга частично была оказана. С помощью этой лазейки СК снимает, как правило, от 5% до 70% страховой премии.

Если клиент требует вернуть денежные средства в связи с досрочным погашением кредита, то СК вернет только те деньги, что клиент должен был бы заплатить за предполагаемые страховые дни.

На примере: если один день страхования в перерасчете с процентов на фиксированную сумму стоит 150 рублей, то при досрочном погашении за 5 дней до окончания срока действия кредитного договора будет возмещено 750 рублей, а не 15 000 рублей, уплаченных за 100 дней до досрочного погашения.

Кроме того, если у страхователя уже наступал страховой случай с соответствующими выплатами, вероятность возврата страховки крайне мала. Но даже если СК все-таки согласится что-либо выплатить, сумма будет по меньшей мере мизерная — не больше 10% от общей уплаченной страховой премии.

Краткое резюме статьи

Возврат премии по страховке — дело непростое, но вполне реальное. Лучше всего подавать заявление уже в первые пять рабочих дней с момента оформления полиса. Тогда и шансы на одобрение наивысшие, и выплаты будут самыми большими — почти 100% от уплаченной суммы.

Но даже если срок упущен, вернуть деньги можно, досрочно погасив кредит или же обжаловав положения договора страхования. И в том, и в другом случае нужно составить заявление, приложить к нему подтверждающие документы и отправить пакет бумаг на юридический адрес СК. Также читайте другой наш материал, посвященный возврату страховки, здесь.

Возврат страховки по кредиту в Россельхозбанке: после погашения или получения

Страхование долговых обязательств, именуемое ныне банковскими менеджерами финансовой защитой, является неотъемлемой частью кредитования. В вопросе о том, как вернуть страховку в Россельхозбанке по кредиту, мнения граждан и финансовых экспертов рознятся: одни считают, что страхование выгодно кредитополучателю, другие откровенно называют это навязанной услугой, считая ее лишним способом выманить деньги у клиента. Одновременно с этим обсуждаются и вопросы обратного получения затраченных средств после полного погашения займа. Рассмотрим этот момент на примере того, возможен ли возврат после погашения или получения?

Можно ли вернуть страховку в Россельхозбанке после погашения кредита

Сегодня на межбанковском рынке страхование долговых обязательств является самостоятельным сегментом на рынке аналогичных услуг. Несмотря на рискованность данного вида, оно является одним из самых прибыльных. Во многом для заемщика такая финансовая защита необходима и выгодна, необходима в том плане, что шансы получить займ возрастают, а выгодна в том плане, что способна покрыть сумму обязательств в случае возникновения финансовых сложностей. Вопрос лишь в том, всегда ли есть необходимость в подобной защите?

Дабы ответить на насущный вопрос, обратимся к особенностям таких соглашений в обозначенной нише бизнеса в целом, и в Россельхозе в частности. Так, для защиты обязательств применяются следующие виды:

- Возмещение непогашения;

- Смерти кредитополучателя;

- Здоровья кредитополучателя;

- Залогового имущества, если оно присутствует в качестве обеспечения займа;

- Утрата работы.

При наступлении указанного в договоре случая, банк-кредитодатель, получает возмещение. Законодательно определяется необязательность такого рода компенсаций, но при отказе клиента от них, кредитное учреждение имеет полное право отказать в выдаче, не желая рисковать средствами.

Страховая сумма и премия

Заключая договор страхования, по закону, если надобности в возмещении не случилось, а именно, деньги выплачены полностью, и страховых случаев не произошло, то клиент вправе требовать возвращения ему выплаченной премии.

Следует отметить различие между понятием страховая сумма и премия. Клиенту может быть возвращена именно премия – это именно те средства, которые им были выплачены страховщику при заключении соглашения единовременно или в виде общей суммы всех платежей, внесенных по нему. Страховая же часть – это те средства, которые получит банк при возникновении страхового случая. Она может покрывать сумму основного долга или полную стоимость ссуды.

| Видео (кликните для воспроизведения). |

Момент того, можно ли возвратить средства, внесенные в счет страхования после погашения кредита, определяется условиями самого договора. При изучении соглашения, следует обратить внимание на присутствии в его текстуальной части, следующих пунктов:

- Возможности возвращения средств по первому требованию заемщика;

- Обратное перечисление премиальной части, возможно, по истечении 3 месяцев с момента заключения соглашения при условии отсутствия просроченных платежей. Период такого ограничения может составлять 6,9 и 12 месяцев, это зависит от срока ссуды;

- Невозможность возвращения.

Первый вариант встречается крайне редко, а для его исполнения достаточно поданного заявления страховщику о возвращении средств. А вот второй пункт вполне можно найти, главное дождаться условленного срока, исправно внося платежи по обязательствам.

Россельхозбанк возврат страховки по потребительскому кредиту

Банк предусматривает возврат страховки по кредиту в Россельхозбанке, если это прописано в условиях. В потребительском кредитовании, заключение соглашения по защите дело добровольное, а в рамках ипотечного кредитования – это обязательное требование при заключении кредитного соглашения. В последнем случае в текущем 2019 году возврат компенсации возможен лишь после полного погашения обязательств, а также, если ипотечный договор будет признан ничтожным установленным порядком.

Так, по потребительскому кредиту обратный исход премий возможен, если данное условие предусмотрено самим договором страхования. Так, если в заключенном соглашении присутствуют пункты о возврате премий, уплаченных в счет будущего страхового возмещения, то вернуть их вполне возможно. Достаточно лишь заполнить заявление, образец которого можно запросить в кредитно-финансовом учреждении. Сделать это можно сразу, после заключения кредитного договора и получения кредита, а также в течение 30 дней.

Заявление на возврат страховки по кредиту в Россельхозбанке: образец

Процесс обратного возмещения страховки по ссуде в Россельхозе заключается в следующей процедуре:

- В кредитном учреждении запросить справку о полном погашении займа и отсутствии финансовых претензий к клиенту;

- Подготовить копию договора кредитования;

- Подать заявление страховщику о возвращении внесенных средств, образец которого можно получить в банке или страховой компании.

Компания рассматривает заявление в течение месяца. Выплаты при положительном решении производятся на счет, карту, а посему следует приложить к заявлению его реквизиты. Деньги перечисляются в течение 3-10 рабочих дней. В редких случаях процесс может затянуться еще на месяц.

Как в Россельхозбанке вернуть страховку по кредиту?

Зачем нужна страховка

Каждая кредитная организация (включая Россельхозбанк) всеми силами пытается уговорить заемщика заключить страховой договор при оформлении кредита. Он становится гарантией возврата средств вне зависимости от жизненных обстоятельств клиента. При любых непредвиденных ситуациях деньги за заемщика вернет страховщик.

Что касается клиента, то для него данная услуга не всегда является полезной. Все-таки за страховку ежемесячно приходится выплачивать немалые суммы. А если имеет место залог недвижимости либо автомобиля, то сумма выплат возрастает еще больше.

Когда в договоре присутствует земельный участок либо ТС, то по требованию законодательства их страховать обязательно. Иначе банки просто откажут вам в получении займа. А вот страхование жизни, здоровья и трудоспособности заемщика является личным решением клиента.

Является ли эта услуга обязательной

Полис страхования в большинстве случаев запрашивают не у самых надежных заемщиков. Таковыми могут называться клиенты:

- Которые обратились впервые в интересующий банк;

- Без кредитной историей;

- С просрочками;

- Не предоставившие документы о доходе и трудовой занятости.

Также банки выделяют группы заемщиков, считающихся рискованными. Например, к ней зачастую относят студентов и пенсионеров.

С кем сотрудничает Россельхозбанк

Можно ли отказаться от страховки и вернуть потраченные деньги

В законодательстве нашей страны прописаны сразу два случая для возврата страховой суммы:

- Когда ненужная услуга навязана, и теперь вы собираетесь от нее отказаться. На это даются 14 календарных дней с момента оформления договора. Необходимо прийти в отделение банка с паспортом и договором. Там потребуется написать заявление. Далее начинается рассмотрение запроса. В заявлении не забудьте указать реквизиты счета, на который должны будут возвращены деньги.

- Когда задолженность по кредиту погашена досрочно. Неиспользованная часть страховки должна быть возвращена клиенту. Будет рассчитана разница с учетом того, сколько вы должны были пользоваться кредитом по договору и сколько реально им пользовались. После обращения в банк и закрытия кредита вы можете получить справку о том, что задолженность погашена. С этой справкой далее необходимо посетить офис страховой компании. Там заполняете заявку на возврат и ожидаете решение, принятое страховщиком.

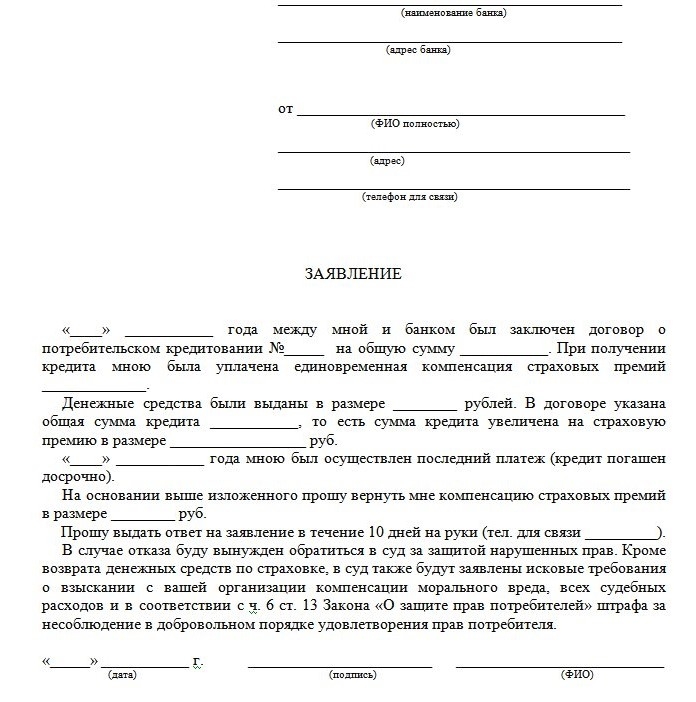

Образец заявления:

Что делать в том случае, если вам отказывают в возврате

Если 14-дневный срок истек, а обратиться из-за навязанной услуги вы не успели, или страховщик отказывает по каким-то другим причинам, то можно идти в суд. Обратите внимание, что подавать иск в суд необходимо на страховщика, а не на банк.

Предварительно рекомендуется получить консультацию от юристов. Они должны подсказать, есть ли смысл обращаться в суд в вашем конкретном случае.

Возврат страховки по кредиту после досрочного погашения россельхозбанк судебная практика

В случае со страхованием кредитов в указанном банке, введена фиксированная процентная ставка, которая составляет примерно 10,7% от суммы потребительского займа. При подписании кредитного соглашения и приобретения страхового полиса, начисленная сумма автоматически вычитается из займа и переводится на счет РСХБ-Страхование. Возвращается ли страховка при погашении кредита в Россельхозбанке Многие заемщики задаются вопросом можно ли вернуть страховку в Россельхозбанке после погашения кредита. Действительно, сегодня существует определенная практика по возврату денежных средств, потраченных на оформление полиса, при преждевременном погашении потребительского займа. Стоит отметить, что это не редкость. Во многих страховых договорах присутствуют соответствующие пункты, указывающие на существование такой возможности.

Возврат страховки по кредиту в россельхозбанке при досрочном погашении

Примите во внимание, страховку вы берёте не у банка, а у страховой компании и подавать в суд необходимо на неё. Обращение в суд – затратно, поэтому лучше перед этим проконсультироваться с юристом.

Тогда вы сможете разобраться, будет ли вам выгодно это делать. Схема обращения за помощью к юристу Подводим итоги Подписывая договор о страховании, внимательно изучите все пункты этого документа.

Ведь бывает, что компании намеренно забывают написать не выгодные им условия. Будьте внимательны и подходите к этому вопросу кропотливо и ответственно, ведь это ваши деньги и в какой-то мере от вас зависит, вернутся они вам или нет.

Важно не забывать, что банковский работник не имеет права на вас давить и заставлять взять страховку. Исключение составляет договор об ипотеке, в этом случае страховка обязательна, но вы можете выбрать любую страховую компанию, а не только ту, которую вам предложит банк.

Как вернуть страховку по кредиту россельхозбанк?

В таких случаях, в суд необходимо предоставить следующие документы:

- Справка о досрочном погашении займа, выданная в РСХБ.

- Договор с «РСХБ-Страхование».

- Письменный отказ страховой компании от возврата части страховой премии.

Если решение суда по данному вопросу будет положительным, то финансовые средства могут быть перечислены страховой компанией добровольно или через службу ФССП. При возврате средств по навязанному продукту страхования по истечению пятидневного срока – необходимо обратиться в СК.

Как в россельхозбанке вернуть страховку по кредиту?

- Паспорт.

- Договор страхования.

- Кредитный договор.

- Справку об отсутствии задолженности по кредиту.

- Заявление на возврат части денег по страховке, в связи с преждевременным прекращением отношений с банком.

Реклама Если заявление будет одобрено, то часть страховой премии будет перечислена на счет заемщика в РСХБ. Что делать, если по заявлению на возврат части страховки получен отказ? Единственно правильным решением является обращение заемщика в суд.

Можно ли вернуть страховку по кредиту в россельхозбанке

В то же время, нужно понимать, что расторжение договора со страховщиком приведет к возложению обязательств на заемщика, например, при возникновении несчастного случая. Поэтому вряд ли стоит рассчитывать на понимание со стороны банка в такой ситуации.

Финансовое учреждение предоставляет все виды банковских услуг. Акционером является федеральный орган исполнительной власти в лице Росимущества.

Банк предлагает прозрачные условия кредитования и страхования рисков. Разница между ними заключается в том, что страхование жизни является добровольным, а ипотеки – обязательным.

Для возврата страховки в банке нужно внимательно изучать особенности договора.

502 bad gateway

Страхование, оформленное вместе с кредитом, почти всегда оплачивается сразу на весь срок займа. Если клиент исполняет обязательства досрочно, то возникает вопрос о возврате страховой премии за оставшийся период. Возможен ли возврат страховки при досрочном погашении кредита Даже если кредитный договор закрывается, страховая защита продолжает действовать до оговоренной соглашением даты. При желании заемщика допускается подать заявление на возврат оплаченной финансовой защиты — такая возможность закреплена в Гражданском Кодексе.

Если иное не предусмотрено страховым соглашением, то премия возвращается пропорционально оставшемуся периоду. Важно! Если в страховом договоре указано, что при закрытии кредита раньше срока уплаченная премия не компенсируется, то получить деньги обратно будет невозможно даже через суд.

- При досрочном погашении потребительского кредита. В подобных ситуациях возвращается только часть суммы страховки, которую рассчитывают пропорционально времени пользования кредитом.

Как осуществить возврат ранее уплаченных средств в случае отказа? Решив вернуть часть уплаченной ранее страховой премии по досрочно погашенному займу, необходимо иметь в виду, что обращаться с таким вопросом следует не в сам банк, а в страховую компанию, с которой был заключен договор.

Возврат страховки по кредиту в «россельхозбанке»

Стандартно вписывают выплату за кредит страховой компанией при наступлении таких случаев:

- Естественная смерть клиента или смерть из-за несчастного случая (болезнь, авария и так далее).

- Потеря работы при сокращении штата.

- Если в случае болезни или инвалидности (произошедшей в период выплаты кредита) вы теряете частично или полностью свой доход.

Как уже писалось, страховка – индивидуальна. Вы можете прийти к соглашению и дописать отдельные пункты, которые хотели бы включить в страховку.

Стоит знать, что с увеличением вписанных пунктов, увеличивается и стоимость услуг страховой компании. Рейтинг страховых организаций Нужно знать, что банк не имеет права принуждать вас обращаться к какому-то конкретному страховщику.

Россельхозбанк даёт возможность выбрать любую страховую фирму.

Возврат страховки за кредит в «россельхозбанке»

Для возврата суммы, уплаченной за страховой полис, нужно:

- Получить в банке подтверждение досрочной выплаты потребительского займа.

- Предоставить в РСХБ-Страхование следующий пакет документов:а) договор кредитования;б) выписка банка с подтверждением досрочной оплаты;в) договор страхования.

- Заполнить заявку на возврат суммы полиса в связи с преждевременным прекращением отношений.

Все возникшие разногласия по договору страхования следует улаживать с РСХБ-Страхование, а не с банком-заемщиком. Можно ли взять кредит в Россельхозбанке без страховки Россельхозбанк предлагает разные варианты кредитных продуктов на выбор.Как правило, денежные ссуды, которые предлагаются на условиях низкой процентной ставки, всегда имеют дополнительную защиту в виде страховки. Не желая оплачивать данную услугу, клиент всегда может воспользоваться другими кредитными предложениями.

Если ответа на обращение не поступило, либо по нему было вынесено отрицательное решение, то за защитой прав следует обращаться в Роспотребнадзор. Параллельно можно составить обращение и в суд. Из-за сложностей предстоящей процедуры и множества сопряженных нюансов лучше действовать через адвоката.

При выигрыше дела издержки на юриста можно будет востребоваться с проигравшего участника. Специалист отвечает Какова практика возврата страховки при досрочном закрытии кредита через суд?Если в договоре финансовой защиты было указано, что при досрочном исполнении кредитных обязательств внесенная премия не будет возвращена, то решение суда будет отрицательным.

Единственный вариант в таком случае — попытаться признать договор недействительным, что также достаточно сложно. В остальных случая судебная практика показывает, что иски заемщиков удовлетворяются.

Интервал в таких случаях составляет 3 месяца и варьируется в зависимости от срока долгового финансирования;

- возврат не предусмотрен.

- Очевидно, что в первом случае заемщику достаточно обратиться с соответствующим заявлением и средства будут возвращены. Во втором случае, а именно, при наличии временных ограничений, понадобиться подождать.

Деньги должны вернуть сразу после подачи заявления. Некоторые компании выдают наличные, но в большинстве случаев средства переводятся на счет клиента. Как отразятся такие действия заемщика на отношениях с Россельхозбанком? На самом деле, никак.

Клиент банка действует в рамках законодательства и на основании договора страхования. Поэтому кредитор не имеет права поднимать процентную ставку.

Страхование жизни и здоровья клиента — добровольное Помимо того, это повысит возможность получения вами кредита, при условии:

- Вы получаете заем в Россельхозбанке первый раз.

- У вас нет никакой кредитной истории (банк не сможет проверить, насколько вы благонадёжны).

- Если у вас были просрочки по кредитам.

- У вас нет возможности взять, или вы не хотите предоставить, справку о доходах.

- Вы пенсионер.

Страховка Россельхозбанка может быть двух типов:

- Обязательная – если она под движимое и недвижимое имущество.

- Добровольная – жизни и здоровья клиента (в случае смерти, болезни и так далее).

С кем сотрудничает Россельхозбанк? На данный момент Россельхозбанк сотрудничает с РСХБ — Страхование. Фирма подходит к заключению страховки и её подписанию к каждому человеку отдельно.

Заявление на досрочное погашение кредита в РоссельхозБанке: полное

Досрочное погашение кредита в РоссельхозБанк – одна из частых процедур, возможность которого прописывается в договоре ипотечного или потребительского кредитования. Любой заемщик желает быстрее отдать долги банку, чтобы сэкономить на процентах. В этом случае предусмотрено погашение кредита полностью или частично. РСХБ не выставляет клиенту никаких комиссий или штрафов.

Досрочное погашение кредита в РоссельхозБанке

При подписании договора указывается способ ежемесячного внесения задолженности. Это могут быть:

- дифференцированные платежи;

- аннуитетные платежи.

В первом случае, имеется возможность вносить больше, чем прописано в договоре, как минимально. Кроме того, первые платежи будут большими, так как большая часть уходит на выплату процентов. Последующие взносы будут ниже и ниже. При этом можно уменьшить срок кредитования или уменьшить размер платежа на ранее указанный срок после перерасчета.

Во втором случае, устанавливаются постоянные взносы одной и той же величины. Вносить ежемесячно необходимо не больше, не меньше. Все выплачивается равными долями. Платеж состоит из небольшой части – процентов и большей части – основного долга.

Неудобство оплаты долгов в РСХБ в том, что нужно относить деньги ежемесячно в банк. Нет альтернативных способов делать выплаты, как, например другие банки предоставляют клиенту возможность делать онлайн-платежи, выполнять переводы Юнистрим, Золотая Корона или Почтой России, вносить средства на счет через платежные системы, Евросеть или Связной.

Используют два варианта:

- выплата частично. Пишется заранее бумага, в которой указывается намерение закрыть долг. Клиент вносит средства, а они в ближайшую дату по графику списываются в полном объеме. РСХБ произведет новые перерасчеты, поменяет график. Частично-досрочная оплата помогает сделать ежемесячные платежи меньше на том же сроке кредитования или уменьшить время выплаты, оставив то же к внесению.

- Полная выплата. Оставшийся долг вносится одной платежкой. Здесь также необходимо заранее уведомить РСХБ о закрытии задолженности и написать соответствующее заявление. Сотрудники учреждения обязаны пересчитать, сколько необходимо внести на момент предстоящей платежной даты.

Как осуществить?

Досрочно погасить имеющуюся задолженность можно, пройдя определенные шаги. Это касается не только сбора необходимых денег для полного закрытия счета или частичного покрытия задолженности. Действуйте строго по алгоритму:

- Посетите отделение, чтобы оповестить вашего менеджера о внесении всей или части долга. Прийти необходимо заранее. Например, за 5 дней до внесения денег.

- Напишите заявление, в котором обязательно укажите вариант погашения: полное или частичное. Бланки вы можете скачать через интернет или попросить у сотрудника РСХБ. Образцы имеются на официальном сайте.

- Приложите ксерокопию удостоверения личности, а также номер договора и лицевого счета, на который необходимо осуществить перевод и дальнейшее списание денег. Проконтролируйте, чтобы работник заверил ваше заявление и прилагаемый пакет документов. На своей копии он должен поставить подпись дату принятия и время.

- Внесите средства.

- После списания в платежный день, обратитесь в банк, чтобы получить новые данные о договоре. Это может быть новый платежный график и суммы к ежемесячным вносам при ЧДП. При ПДП попросите выдать вам справку об исполнении обязательств перед кредитором и полном закрытии долга.

Помните, что если по вашему кредитному договору имеется возможность его досрочно выполнять, то банк не вправе отказывать вам в такой услуге, а также накладывать дополнительные комиссии, пени или штрафы.

РоссельхозБанк заявление на досрочное погашение части кредита

Не всегда имеется все денежки для закрытия задолженности, поэтому свободные деньги могут идеально покрыть его часть. Частичное внесение средств с последующим перерасчетом, помогает либо быстрее выплатить долг, либо уменьшить финансовую нагрузку на семью. В обоих случаях, способ помогает сэкономить на оплате процентов.

Заявление носит уведомительный характер. Кредитор должен принять во внимание факт внесения большей суммы по кредиту и готов потерять определенную часть процентов после перерасчета.

Скачайте бланк заявления на частично-досрочную выплату задолженности для ознакомления https://rshb.ru/download-file/126556/3.pdf . Как заполнить:

Если у Вас остались вопросы или есть жалобы — сообщите нам

- Впишите в верхнем правом углу свои данные без сокращений.

- Укажите номер счета, на который вы отправите деньги и с которого банк обязан их списать. Перепроверьте.

- Далее указывается дата подписания договора и его номер.

- Впишите размер, который хотели бы внести. Он должна быть больше минимального платежа согласно графику. Не забудьте пометить специфику валюты.

- Выберите свой вариант установленных платежей (дифференцированные или аннуитетные). Согласно ним, укажите способ дальнейшей уплаты. При первом варианте перерасчет может: изменить количество ежемесячных платежей, уменьшив срок кредитования; уменьшить количество ежемесячных платежей на тот же срок, при котором денежки будут распределены на ближайшие даты списания средств; уменьшить ежемесячный взнос при том же графике оплаты. Второй способ предлагает на выбор уменьшить количество платежей, изменив время действия договора, или уменьшить сумму ежемесячного списания при ранее действующих условиях.

- Поставьте подпись, дату.

- Посмотрите, чтобы специалист заверил бумагу.

- Попросите копию документа.

Заявление на полное погашение кредита

Если решили через определенное время выполнить обязательства перед кредитором, закрыв кредит, то вам понадобится заявление на полную досрочную уплату. Ознакомиться, а также скачать и распечатать вы его можете здесь: https://www.rshb.ru/download-file/126557/2.pdf .

Заполняется оно также просто. Перед подачей попросите пересчитать вам размер к уплате на ближайшую дату списания, чтобы не остаться должным ни рубля.

Возврат страховки

РСХБ, как и многие другие кредитные учреждения, предлагают приобретать страховку. При ипотечном кредитовании страховка на покупаемую недвижимость – обязательное условие, без которого не будет заключен договор. А вот страхование жизни и здоровья клиента дело добровольное, используемое при других продуктах, например, при потребительских займах.

Чаще всего, банки навязывают страховки на здоровье, жизнь, смерть и прочие неприятные жизненные ситуации, дабы обезопасить себя. Выбирать не приходиться: либо страхуем жизнь и получаем сниженный процент, либо отказываемся и берем займ под высокий.

Не все знают, что при оплате долга клиент имеет право вернуть уплаченные деньги за страховку. В РоссельхозБанке возврат страховки при досрочном погашении кредита также возможен. Рассчитывается размер страховки к выплате за то время, что вы ее не использовали. Как вернуть:

- Оплатить все.

- Получить документ об отсутствии задолженности.

- Обратиться в страховую компанию и оформить заявку на возврат.

- Подождать ответа компании.

Если все выполнено правильно, то средства будут перечислены на ваш счет. Если страховщик отказывается выполнять обязательства, подавайте в суд.

Досрочное погашение кредита в Россельхозбанке: калькулятор

| Видео (кликните для воспроизведения). |

Калькулятор досрочного погашения кредита в РоссельхозБанке поможет рассчитать ваш долг. В нем будет указана не только сумма к переплате, но и выставлен примерный график платежей. С помощью него вы сможете легко понять, сколько необходимо внести, чтобы сделать платеж до срока.

Источники

Правоведение. Шпаргалка. — Москва: ИЛ, 2014. — 892 c.

Малько, А.В. Теория государства и права (для бакалавров). Учебник / А.В. Малько, др.. — Москва: Высшая школа, 2015. — 196 c.

Липинский, Д. А. Общая теория юридической ответственности / Д.А. Липинский, Р.Л. Хачатуров. — М.: Юридический центр Пресс, 2017. — 950 c.

-

Сомов, В.П. Латинско-русский юридический словарь: моногр. / В.П. Сомов. — М.: ГИТИС, 2014. — 104 c.

Здравствуйте! Меня зовут Владимир, работаю больше 18 лет по специальности юрист, за весь опыт работы у меня получилось собрать большую базу статей по юридической тематике. Надеюсь данный материал для вас будет полезен.

Перед применением нужна консультация с профессионалами.