Содержание

- 1 Форма С-09-3-1. Регистрация обособленного подразделения

- 2 Приказ о закрытии обособленного подразделения

- 3 Банк экспертных заключений

- 4 Форма С-09-3-2. Сообщение о закрытии обособленного подразделения

- 5 Порядок уведомления налоговой инспекции при создании (закрытии) обособленных подразделений

- 6 Закрытие обособленного подразделения: пошаговая инструкция с примерами ликвидации в 2019 году

- 7 Порядок создания обособленного подразделения ООО в 2019 году

- 8 Форма С-09-3-2 (образец прилагается)

- 9 Как закрыть обособленное подразделение в 2017 году

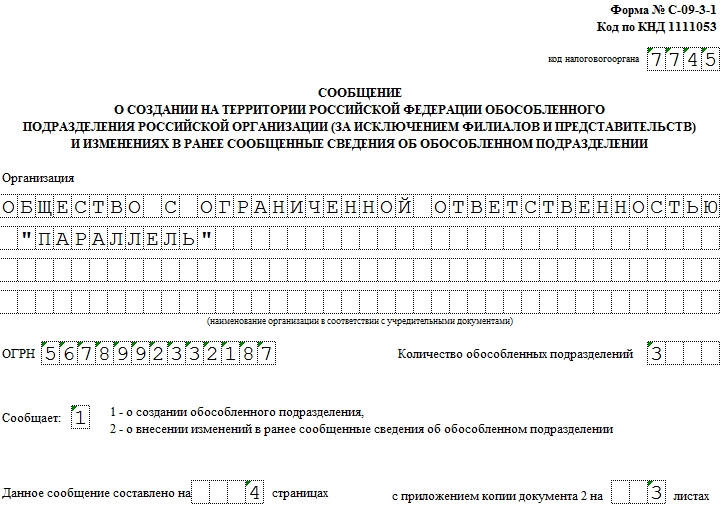

Форма С-09-3-1. Регистрация обособленного подразделения

Любые действия с обособленными подразделениями, т.е. представительствами с узкими полномочиями, на территории Российской Федерации должны быть отражены в форме С-09-3-1. Этот документ позволяет уведомить налоговые органы об открытии нового подразделения, закрытии существующего, смене адреса или названия.

Образец заполнения и пустой бланк формы С-09-3-1

Заполнение полей

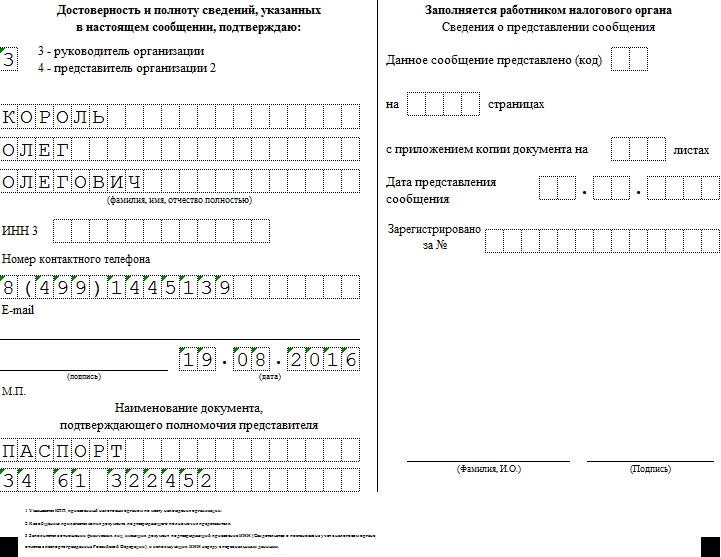

С-09-3-1 заполняется черной ручкой или, все чаще, в электронном виде. Как и в других бухгалтерских документах, информация вносится прописными (печатными) буквами — по 1 символу в ячейке.

Невзирая на то, что в базовом документе всего 2 страницы, вы можете распечатать столько копий второй страницы с описанием изменений, сколько понадобится.

Допустим, если предприятие переносит (меняет адреса) трех ОПов, то документ увеличится до 4 страниц. И это должно быть отмечено в соответствующей ячейке:

Важно то, от чьего лица подается форма. Если это — директор предприятия (код — 3), то в графе “Наименование документа, подтверждающего полномочия” указываем “Паспорт” и в нижеследующей строке — серию и номер паспорта. Если заявителем выступает представитель организации (код — 4), то наименование — доверенность. Эти документы обязательно должны присутствовать при личной подаче в ФНС.

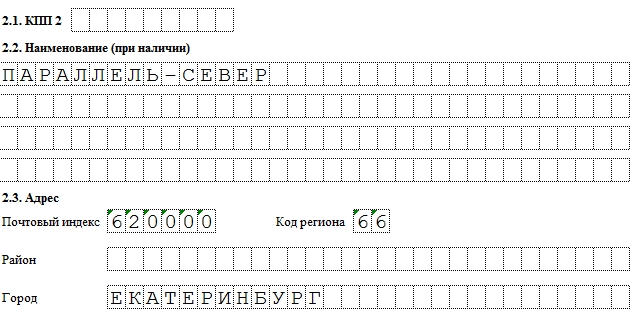

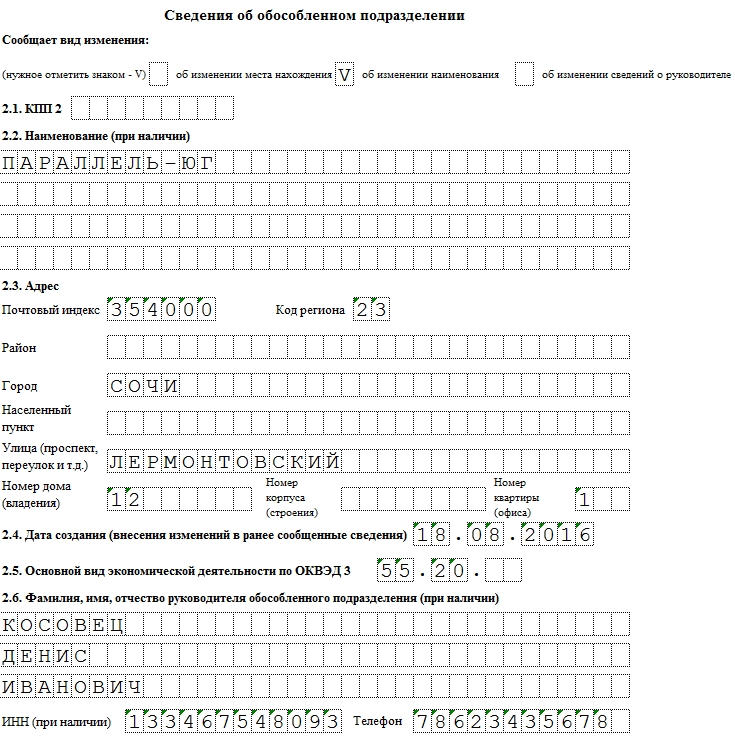

Следует разграничивать КПП. На титульной странице указывается код основного юрлица, в приложении — подразделений. Поскольку по закону код причины постановки на учет имеет не каждое предприятие, это поле может оставаться незаполненным. После подачи С-09-3-1 ОП может быть присвоен КПП, о чем есть отметка в нижней части формы (см. приложение).

Добавление нового подразделения:

- На странице 0001 ставим 1 в поле “Сообщает”.

- На странице 0002 оставляем пустыми поля “Сообщает вид изменения” и КПП.

- Вписываем название представительства.

- Указываем адрес и деятельность по ОКВЭД.

- ФИО и контактные данные руководства не являются обязательными.

Как вписать новое ОП в форме С-09-3-1

Изменение наименования

- На странице 0001 ставим 2 в поле “Сообщает”.

- На странице 0002 ставим галочку в пункте 1.2.

- Указываем КПП существующего отделения.

- Указываем новое наименование.

- Заполняем существующие поля адреса.

- Указываем дату переименования в п. 2.4.

- Указываем деятельность по ОКВЭД.

Как изменить название ОП в С-09-3-1

Хотя в сносках эта информация не выведена, нужно знать, что номер телефона не является обязательным к заполнению полем.

Сроки и особенности подачи

С-09-3-1 подается по месту регистрации подразделения не позднее, чем через 30 дней после открытия представительств (а). Однако, в целом, позволительно сдавать форму по месту регистрации основного юрлица. На момент подачи заявления за новым образованием должен быть закреплен адрес, а в штате — числиться не менее 1 сотрудника. Как правило, день оформление первого нанятого лица и считают днем регистрации ОП.

Когда форма С-09-3-1 не нужна

Хотя С-09-3-1 фиксирует большинство изменений, касающихся обособленных подразделений предприятия, ее не заполняют для представительств, в которых нет сотрудников. Документ не следует подавать для подразделений, открытых и после — закрытых за срок до 30 дней.

Извещение из налоговой придет в течение 5 дней. Теперь ваше ОП считается зарегистрированным.

Приказ о закрытии обособленного подразделения

Создание приказа о закрытии обособленного подразделения становится отправной точкой в деле завершения работы филиала предприятия или организации.

По каким причинам закрываются обособленные подразделения

Основным мотивом для закрытия подразделения компании чаще всего становится один из несколько факторов:

- достижение целей, для которых, собственно и был в свое время открыт филиал;

- его убыточность;

- финансовые трудности головного офиса;

- реорганизация/ликвидация всей фирмы.

В любом случае, процедура закрытия практически всегда проводится по определенному алгоритму, начало которому дает приказ о закрытии обособленного подразделения.

Что нужно сделать в процессе закрытия подразделения

Ликвидация филиала подразумевает под собой целый комплекс мероприятий, которые необходимо провести для того, чтобы процесс был признан законным:

- Следует заранее уведомить сотрудников о намечающемся закрытии подразделения и грядущим в связи с этим увольнением (или переводом в другой филиал).

- Затем подготовить всю бухгалтерскую и налоговую отчетность, кадровую документацию и прочие бумаги.

- Расторгнуть договор с арендодателем и т.д.

В целом процедура закрытия может растянуться на несколько недель или даже месяцев.

Кто составляет приказ

Составление приказа о закрытии обособленного подразделения можно доверить любому работнику организации, имеющему точное представление о том, как именно писать подобного рода распоряжения, и знакомого с нормами законодательства РФ в части трудового и гражданского права. Чаще всего непосредственно эту функцию выполняет юрисконсульт, секретарь или кадровик.

Независимо от того, кто именно исполнит эту обязанность, после окончательного формирования приказа, документ должен быть передан для удостоверения директору, т.к. без его подписи он не станет легитимным.

Чем объяснить создание приказа

Два кита, на которых держатся все приказы – основание и обоснование. Эти пункты должны присутствовать в любом начальственном распоряжении.

В качестве обоснования всегда указывается реальная причина для создания документа – в данном случае это может быть производственная необходимость или реорганизация/ликвидация предприятия.

Основание – это прямая ссылка на какой-либо внутренний документ или законодательный акт. Тут основанием можно назвать решение о закрытии обособленного подразделения, принятого советом директоров или единственным учредителем фирмы.

Особенности оформления бланка

Если на вас возложена задача по составлению приказа о закрытии обособленного подразделения, советуем сначала ознакомиться с нашими рекомендациями и обратить внимание на образец документа.

Первым делом – общая информация. Данный приказ, как и все остальные распорядительные акты, не имеет единого стандарта, а это означает, что формировать его допускается в произвольном виде или, если компании имеет свою утвержденную форму документа – по ее типу. Текст может быть как рукописным, так и печатным, при этом составлять распоряжение можно на простом листе любого удобного формата (общепринятый — А4), или на фирменном бланке предприятия.

При оформлении приказа следует соблюсти лишь одно важное условие – он должен быть подписан директором компании (поскольку все приказы пишутся от его лица) или сотрудником, который в установленном порядке действует от имени руководителя, а также всеми упомянутыми в нем работниками и теми, кого он касается напрямую.

Кроме того, надо внимательно следить за тем, чтобы приказ был составлен без ошибок, опечаток, помарок и исправлений.

Удостоверять бланк приказа печатью особой необходимости нет – это нужно делать только тогда, когда норма по заверению локальных документов организации с помощью различного рода клише заложена в ее учетной политике.

ОБРАТИТЕ ВНИМАНИЕ! Пишется приказ всегда в одном экземпляре.

По завершении не забудьте включить сведения о документе в журнал учета распорядительных бумаг.

После того, как приказ о закрытии обособленного подразделения будет создан, подписан, издан и учтен, а все сотрудники, в нем упомянутые, с ним ознакомятся, бланк надо положить в отдельную папку с прочей распорядительной документацией. В ней он должен находиться весь период действия, который устанавливается либо в самом документе, либо автоматически приравнивается к одному году с момента подписания распоряжения.

Затем приказ можно передать в архив организации и по истечения срока хранения утилизировать с соблюдением процедуры, прописанной в законодательстве.

Образец приказа о закрытии обособленного подразделения

Формулируя текст приказа, помните о том, что его структура и содержание должны соответствовать определенным правилам деловой документации.

Вначале, в «шапке», напишите:

- название своей фирмы;

- наименование и номер документа с коротким обозначением его сути;

- место (населенный пункт) и дату его составления;

- обоснование для создания распоряжения (тут можно сослаться на производственную необходимость) и основание.

Далее пишется основная часть. Здесь укажите:

- распоряжение о закрытии обособленного подразделения;

- полное наименование филиала (как указано в регистрационных бумагах) и адрес его местонахождения;

- должности и ФИО конкретных сотрудников, которые будут заниматься разработкой и воплощением процедуры ликвидации филиала (с организационной и финансовой точки зрения);

- сотрудника, который должен осуществлять контроль за исполнением данного приказа (обычно это или заместитель директора или сам директор).

В зависимости от обстоятельств, документ можно дополнить и другой нужной информацией, действуйте по ситуации.

Банк экспертных заключений

Если у Вас появились вопросы в области бухгалтерского учета, налогообложения, права или кадров и Вам нужен ответ на основании законодательной базы с ссылками на первоисточники, смело обращайтесь к нам. Опытные специалисты практики подготовят ответ с обоснованием и выводами по Вашему вопросу.

В какие органы и в какие сроки организация должна сообщить о закрытии своего обособленного подразделения?

О закрытии обособленного подразделения организация должна сообщить в налоговый орган в течение трех рабочих дней со дня прекращения деятельности через это обособленное подразделение. Сообщать о закрытии обособленного подразделения в ПФ РФ и ФСС РФ не требуется.

Обоснование:

Налогоплательщики — организации обязаны сообщать в налоговый орган по месту нахождения организации обо всех обособленных подразделениях российской организации на территории Российской Федерации, через которые прекращается деятельность этой организации.

Организация обязана в течение трех дней со дня прекращения деятельности через свое обособленное подразделение (закрытия обособленного подразделения) подать сведения об этом в налоговый орган (пп. 3.1 п. 2 ст. 23 Налогового кодекса РФ).

Сообщение о закрытии обособленного подразделения налогоплательщик вправе представить в налоговый орган лично или через представителя, направить по почте заказным письмом, передать в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика (п. 7 ст. 23 НК РФ).

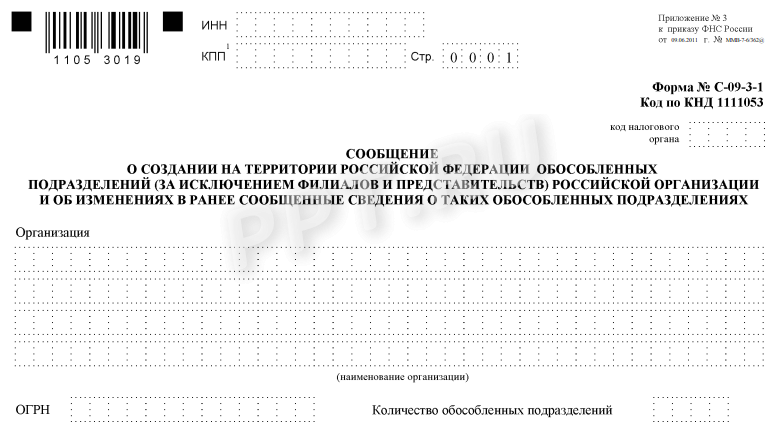

Форма сообщения об обособленных подразделениях российской организации на территории Российской Федерации, через которые прекращается деятельность организации (которые закрываются организацией) (№ С-09-3-2), утверждена Приказом ФНС России от 09.06.2011 № ММВ-7-6/362@.

При этом срок, определенный днями, исчисляется в рабочих днях, если срок не установлен в календарных днях (п. 6 ст. 6.1 НК РФ).

В соответствии с положениями подп. 7 п. 3.4 ст. 23 НК РФ плательщики страховых взносов обязаны также сообщать в налоговый орган по месту нахождения российской организации — плательщика страховых взносов о наделении обособленного подразделения (включая филиал, представительство), созданного на территории Российской Федерации, полномочиями (о лишении полномочий обособленного подразделения (включая филиал, представительство) по начислению выплат и вознаграждений в пользу физических лиц в течение одного месяца со дня наделения его соответствующими полномочиями (лишения полномочий).

Форму сообщения можно найти на сайте ФНС.

В соответствии с пп. 3 п. 1 ст. 11 Федеральный закон от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» налоговый орган представляет сведения из ЕГРЮЛ о снятии с учета в территориальный орган ПФР. Снятие с учета обособленного подразделения осуществляется в срок не более трех рабочих дней со дня представления указанных сведений.

Согласно п. 2 ч. 1 ст. 2.3 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» снятие с учета страхователей — юридических лиц по месту нахождения их обособленных подразделений, которым для совершения операций открыты юридическими лицами банковские счета в кредитных организациях и которые начисляют выплаты и иные вознаграждения в пользу физических лиц, осуществляется одновременно со снятием с учета в качестве страхователей по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в соответствии с Федеральным законом от 24 июля 1998 года № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» на основании имеющихся у страховщика документов.

Из приведенной нормы неясно, какие фактически документы являются основанием для снятия обособленного подразделения с учета в территориальном органе ФСС РФ.

Следует отметить, что согласно п. 9 Правил представления в регистрирующий орган иными государственными органами сведений в электронной форме, утвержденных Постановлением Правительства РФ от 22.12.2011 № 1092, регистрирующий орган в течение 5 рабочих дней с момента внесения в соответствующий государственный реестр сведений о создании, реорганизации и ликвидации юридических лиц, а также иных сведений о юридических лицах, предоставляет указанные сведения в территориальные органы Пенсионного фонда Российской Федерации, региональные отделения Фонда социального страхования Российской Федерации, территориальные органы Федеральной службы государственной статистики.

Несмотря на то, что в п. 22 Порядка регистрации и снятия с регистрационного учета в территориальных органах Фонда социального страхования Российской Федерации страхователей — юридических лиц по месту нахождения обособленных подразделений, утвержденного Приказом Минтруда России от 29.04.2016 № 202н, указано, что снятие с регистрационного учета страхователей осуществляется на основании заявления о снятии с регистрационного учета в территориальном органе Фонда социального страхования Российской Федерации юридического лица по месту нахождения обособленного подразделения, из п . 23 Порядка регистрации следует, что при наличии в территориальном органе Фонда сведений, предусмотренных подпунктами 1, 3 и 4 пункта 20 Порядка регистрации, служащих основаниями для снятия с регистрационного, и при отсутствии в течение более чем пятнадцати рабочих дней с даты наступления соответствующих обстоятельств заявления о снятии с регистрационного учета обособленного подразделения юридического лица, такие страхователи снимаются с регистрационного учета на основании решения о снятии с регистрационного учета в территориальном органе Фонда социального страхования Российской Федерации — юридического лица по месту нахождения обособленного подразделения.

Территориальные органы ФСС РФ осуществляют снятие юридического лица с учета в срок не позднее 5-ти рабочих дней со дня представления ФНС сведений, содержащихся в ЕГРЮЛ (п. 16 Приказа ФСС РФ от 17.11.2016 № 459).

Таким образом, при закрытии обособленного подразделения организация обязана об этом сообщить в налоговые органы по месту своего нахождения в трехдневный срок со дня прекращения деятельности через это обособленное подразделение . Представлять сведения в ПФР и ФСС РФ не требуется.

Автор: О.И.Есипенок

ООО «ИК Ю-Софт» Региональный центр Сети КонсультантПлюс

Если Вы не нашли ответа на свой вопрос, обращайтесь к нам за консультацией. Мы с удовольствием ответим на Ваш вопрос на основании проверенных документов, включенных в Систему Консультант Плюс

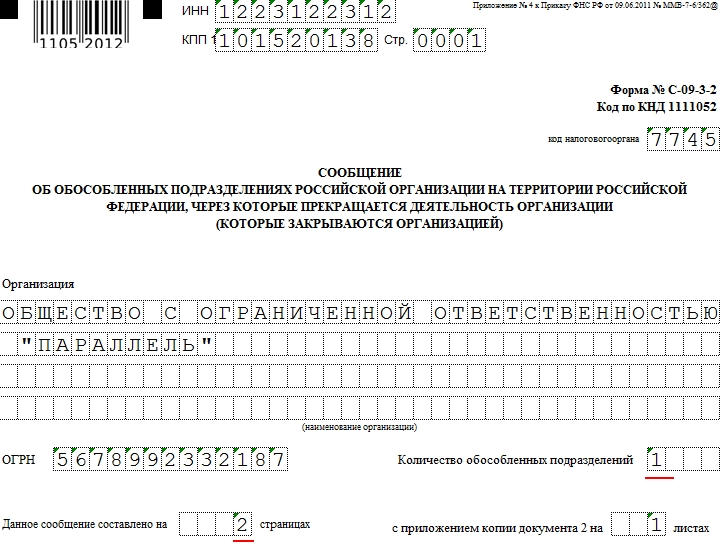

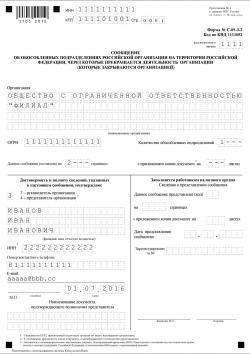

Форма С-09-3-2. Сообщение о закрытии обособленного подразделения

Сообщение по форме С-09-3-2 используется для того, чтобы известить ФНС о закрытии обособленного подразделения. Этот документ подается головным офисом по месту регистрации основного юрлица.

Принято считать это сообщение отменяющим действие С-09-3-1, однако это частичное заблуждение. Различие форм С-09-3-1 и С-09-3-2 в том, что последняя охватывает (а точнее — позволяет прекратить) деятельность представительства, филиала или другого типа ОП, что ясно указано в форме сообщения. Подать ее может как руководитель, так и представитель компании, который имеет соответствующую доверенность.

Образец заполнения и пустой бланк формы С-09-3-2

Виды подразделений, которые могут быть закрыты по С-09-3-2

На второй странице формы даётся выбрать с помощью проставления цифры в соответствующую ячейку, какой вид подразделения мы закрываем, всего их три:

- филиал;

- представительство;

- иное обособленное подразделение.

Заполнение полей формы С-09-3-2

Данная форма считывается машинно, поэтому, если вы заполняете ее от руки, используйте черную шариковую ручку и указывайте информацию печатными заглавными буквами. Одна ячейка рассчитана только под один символ, так что несколько символов в одном поле будут ошибкой. Сообщения с ошибками и исправлениями не принимаются.

Формы, которые подаются в электронном виде, должны быть заверены электронной подписью.

Лицом с правом подписи является либо руководитель компании (код 3), либо уполномоченный представитель (код 4).

Номера страниц указываются в четырехзначном формате, т.е. титульная страница — 0001, а первая страница приложения — 0002.

Приложение может быть приведено на стольких страницах, сколько представительств планируется закрыть. Эта цифра отражена в начале документа.

Количество закрываемых ОП равно количеству страниц в приложении и на 1 меньше, чем общее количество страниц в сообщении:

Обратите внимание! На первой странице указывается КПП основного юрлица, а в приложении — подразделения, подлежащего закрытию. Всегда проверяйте соответствие данных, чтобы случайно не закрыть работающее отделение. В случае ошибки можно подать заявление в ФНС, однако нет гарантии, что оно будет рассмотрено.

Данные по ОП должны совпадать с теми, которые были указаны в форме С-09-3-1 при открытии представительства.

Помните основные принципы заполнения документов, подающихся в налоговые и другие гос.органы: одна ячейка — один символ.

Если КПП филиала и ИНН уполномоченного лица отсутствуют, заполнять соответствующие поля не нужно.

Сроки и особенности подачи формы С-09-3-2

Сообщение С-09-3-2 подается не позднее, чем за три дня после того, как было вынесено решение о закрытии филиала. Копия этого решения, равно как и документ, удостоверяющий личность руководителя (доверенность на представителя) прилагается к документу. Напоминаем, что за несвоевременно поданную форму налагается штраф за каждый день просрочки.

В случае, если ликвидируется не ОП, а филиал, следует, кроме прочего, приложить к сообщению копию решения о внесении изменений в уставной документ, форму Р13002 или уведомление об изменениях в Уставе и форму Р14001.

После того, как документы были сданы, уйдет 3-5 дней на получение уведомления о закрытии обособленного подразделения.

Порядок уведомления налоговой инспекции при создании (закрытии) обособленных подразделений

I. Постановка на учет (снятие с учета) в налоговой инспекции*

- вносит в ЕГРЮЛ запись о создании филиала (представительства);

- направляет в ИФНС России по местонахождению филиала (представительства) сведения о внесении изменений в ЕГРЮЛ;

- отправляет организации уведомление по форме № Р50007.

- регистрирует филиал (представительство);

- отправляет организации уведомление о постановке на учет по форме № 1-3-Учет.

- ставит обособленное подразделение на учет;

- отправляет организации по почте уведомление о постановке на учет по форме № 1-3-Учет.

- вносит в ЕГРЮЛ запись о ликвидации филиала (представительства);

- отправляет организации уведомление по форме № Р50007;

- направляет в ИФНС России по местонахождению филиала (представительства) содержащиеся в ЕГРЮЛ сведения о ликвидации филиала и отсканированную копию сообщения по форме № С-09-3-2.

- снимает филиал (представительство) с учета;

- направляет организации уведомление о снятии с учета по форме № 1-5-Учет.

- снимает организацию с учета по местонахождению обособленного подразделения;

- направляет организации уведомление о снятии с учета по форме № 1-5-Учет.

II. Создание (закрытие) ответственных обособленных подразделений для уплаты налога на прибыль**

* C 1 января 2015 года организации не обязаны извещать внебюджетные фонды о создании (закрытии) обособленных подразделений (подп. «в» п. 17 ст. 5 Закона от 28 июня 2014 г. № 188-ФЗ). А вот сообщать об этом в налоговые инспекции по своему местонахождению они обязаны. Если вовремя не подать такое сообщение, организации грозит штраф в размере 200 руб. (п. 1 ст. 126 НК РФ), а руководителю – от 300 до 500 руб. (ст. 15.6 КоАП РФ).

Что касается подачи заявлений о постановке организации на учет по местонахождению обособленного подразделения, то это отдельная обязанность. И ответственность за него отдельная. Если подать такое заявление позже срока, то размер штрафа будет уже 5000 руб. (п. 1 ст. 129.1 НК РФ).

** Раздел II подготовлен на основании письма ФНС России от 30 декабря 2008 г. № ШС-6-3/986.

Закрытие обособленного подразделения: пошаговая инструкция с примерами ликвидации в 2019 году

Обособленное подразделение – это структурная единица организации, которая часто открывается временно, для достижения каких-либо бизнес-целей. Если эти задачи уже решены, или стали неактуальны, то возникает вопрос: «Как закрыть обособленное подразделение в 2019 году?».

Виды обособленных подразделений

Закрытие обособленного подразделения зависит от его вида. Гражданский кодекс особо выделяет два вида ОП – филиал и представительство, которые вправе представлять интересы самой организации в целом. Но кроме них, есть еще обычные подразделения, такие как офис, магазин, склад, мастерская.

| ☑ Главный критерий ОП – это наличие стационарного рабочего места, созданного сроком более чем на один месяц. Соответственно, при прекращении деятельности структурной единицы ООО надо решить имущественные, административные и кадровые вопросы. |

Кроме того, о закрытии подразделения надо уведомить налоговую инспекцию. О том, как это сделать, ничего не упустив, расскажет наша пошаговая инструкция в 2019 году.

Пошаговая инструкция по закрытию обособленного подразделения

Какой-то специальной процедуры по прекращению деятельности подразделения закон не предусматривает, но при этом существуют нормативные положения, которые нарушать нельзя. Кроме того, здесь есть определенная неувязка со сроками, из-за того, что сообщить в налоговую инспекцию о закрытии надо через три дня после принятия решения, а предупредить работников об увольнении надо за два месяца.

Документы для закрытия обособленного подразделения:

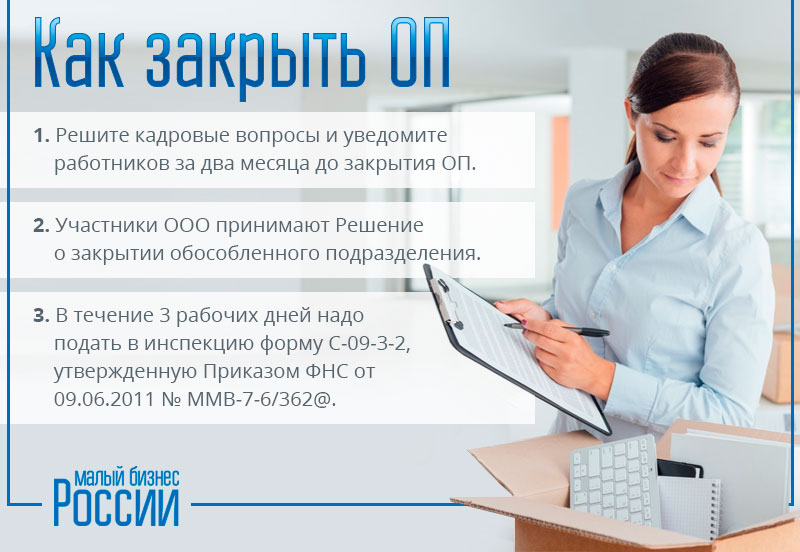

Шаг 1. Решить кадровые вопросы.

| Видео (кликните для воспроизведения). |

В первую очередь, надо соблюсти требования Трудового кодекса по увольнению или переводу работников, ведь, как мы уже говорили выше, по месту деятельности ОП есть, как минимум, одно стационарное рабочее место.

| ☑ Процедура увольнения зависит от того, где именно находилось это рабочее место – в том же населенном пункте, где зарегистрирована головная организация, или в другом городе. |

Уведомить иногородних работников об увольнении в связи с ликвидацией подразделения компании надо за 2 месяца и под роспись. Далее надо выплатить увольняемым выходное пособие в размере одной месячной зарплаты. Учитывайте также, что за сотрудниками сохраняется право на средний месячный заработок на период трудоустройства — до трех месяцев. Если работник согласен, то его можно перевести в штат головного офиса или другого подразделения.

С персоналом ОП, работавшим в том же городе, что и головная организация, ситуация другая. Дело в том, что в трудовом договоре необязательно в качестве места работы указывать именно подразделение. В таком случае, если в этом же населенном пункте есть другие рабочие места, то оформляется перемещение сотрудника без изменения трудового договора. При отсутствии вакансий такой персонал увольняют в связи с сокращением штата, тоже с двухмесячным сроком предупреждения.

Разница между закрытием иногороднего подразделения и того, которое находится в том же населенном пункте, где зарегистрирован головной офис, выражается в том, что в первом случае можно уволить любого работника, в том числе, беременную женщину.

Ну а во втором случае, по сокращению штатов, не допускается увольнение:

- Беременных женщин;

- Матерей с детьми до 3 лет;

- Многодетных родителей;

- Одиноких родителей, имеющих детей до 14 лет или детей-инвалидов до 18 лет.

Об этом работодателю надо знать заранее, и при наличии таких категорий персонала обеспечить их занятость.

Учитывая, что про увольнение работников их надо заранее предупредить, можно заранее издать внутренний распорядительный документ, в котором назначаются ответственные по кадровым вопросам.

Шаг 2. Принять решение о закрытии структурной единицы.

Решение о прекращении деятельности обособленного подразделения принимает общее собрание участников. На основании этого решения руководитель общества издает приказ, где подтверждает факт закрытия ОП.

Скачать приказ о закрытии обособленного подразделения (образец)

Шаг 3. Подготовить документы для сообщения в налоговую инспекцию.

Согласно статье 23 Налогового кодекса РФ о закрытии филиала, представительства или иного обособленного подразделения надо сообщить ИФНС в течение трех дней после принятия такого решения.

Для сообщения разработана специальная форма С-09-3-2, утвержденная Приказом ФНС от 09.06.2011 № ММВ-7-6/362@. Это простой для заполнения документ из двух листов. На первом листе указываются регистрационные данные организации (ИНН, КПП, ОГРН), фирменное название ООО и количество закрывающихся подразделений. На втором листе -адрес ОП и дата принятия решения о его закрытии.

Если закрывается сразу несколько структурных единиц компании, то второй лист заполняется по каждому из них, а на первом листе проставляется их соответствующее количество.

Кроме того, надо заполнить регистрационную форму о внесении изменений в устав или ЕГРЮЛ. До 1 сентября 2014 года сведения о наличии филиала или представительства в обязательном порядке вносились в устав, сейчас же эта информация отражается только в государственном реестре.

Соответственно, если в уставе есть информация о наличии обособленного подразделения, то придется менять текст учредительного документа по форме Р13001. Если же при закрытии ОП устав не меняется, то заполняется форма Р14001.

Итого, в инспекцию, в течение трех дней с даты принятия решения, подаются следующие документы:

- Решение участников о прекращении деятельности структурной единицы общества;

- Заполненная форма сообщения С-09-3-2;

- Регистрационная форма Р13001 или Р14001, в зависимости от того, изменяется ли информация в уставе;

- Устав в новой редакции или изменение к нему;

- Документ об уплате пошлины за регистрацию изменений в уставе на 800 рублей (при подаче формы Р13001).

Шаг 4. Сдать отчетность по деятельности подразделения.

В состав отчетности входят налоговые декларации в соответствии с выбранной системой налогообложения и отчеты по работникам. При наличии отдельного расчетного счета его надо закрыть.

Шаг 5. Получить от налоговой инспекции уведомление о снятии с учета.

Пока ИФНС не направила уведомление о снятии обособленного подразделения с налогового учета, процедуру его закрытия нельзя считать завершенной. Дело в том, что хотя для этого предусмотрен срок в десять рабочих дней, но он может быть продлен, если инспекция назначит выездную проверку деятельности филиала, представительства или подразделения.

Что касается снятия подразделения с учета в фондах, то после перехода с 2017 года обязанностей по администрированию страховых взносов за работников к ФНС, самостоятельно уведомлять об этом не надо.

Подпишитесь на новостную рассылку, и анонсы новых статей будут приходить на вашу электронную почту:

Порядок создания обособленного подразделения ООО в 2019 году

Существующее законодательство дает определение и основные признаки обособленного подразделения (ОП). Но в правовых нормах отсутствует порядок создания обособленного подразделения ООО (2019 год). Рассмотрим подробнее документы, регламентирующие их деятельность.

Законодательные нормы

В соответствии со статьей 11 Налогового кодекса Российской Федерации, ОП — это любая территориально независимая структурная единица, в которой имеются стационарные рабочие места. Такими рабочими местами признаются лишь те, которые созданы на срок не менее чем один месяц. Законодательство признает факт существования подразделения вне зависимости от того, отражено его создание в учредительных и других документах организации или нет, и полномочий, которыми оно наделено.

Статья 55 Гражданского кодекса дает определение понятиям представительство и филиал. Представительство обладает всеми признаками ОП, указанными в статье 11 НК РФ , но кроме этого, оно представляет и защищает интересы юридического лица. Филиал, по , осуществляет функции юридического лица и представительства. Но основное отличие филиала и представительства от ОП заключается в том, что сведения о них вносятся в учредительные документы.

ОП, вне зависимости от типа, действуют на основании положений, утвержденных юридическим лицом. Руководители осуществляют деятельность на основании доверенности и назначаются юридическим лицом.

Порядок открытия ОП можно разделить на два крупных этапа: регистрация и организация.

Пошаговая инструкция регистрации обособленного подразделения 2019

Существующее законодательство регламентирует лишь порядок организации филиалов и представительств. Процесс создания других ОП практически не отличается от предписанного в законе.

Рассмотрим пошагово, как зарегистрировать обособленное подразделение в 2019 году.

Шаг 1. Принять решение о создании ОП.

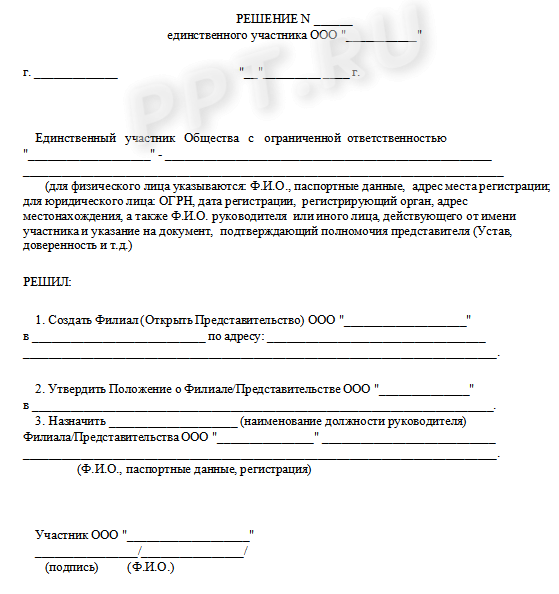

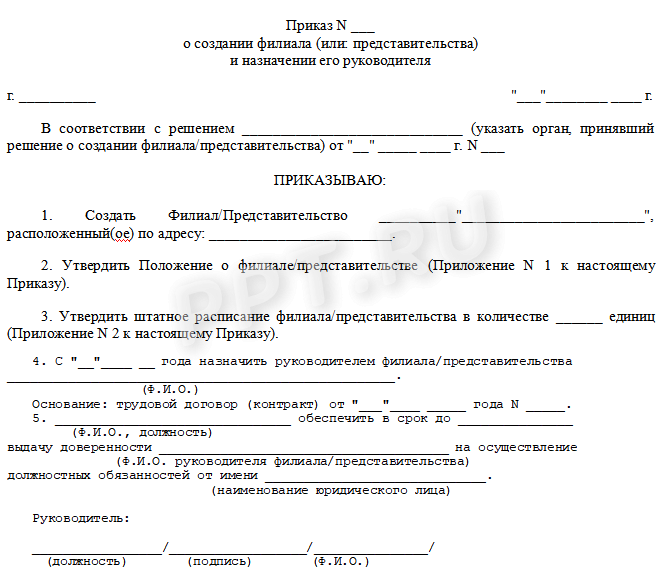

В соответствии со статьей 5 Федерального закона от 08.02.1998 № 14-ФЗ, общество вправе создавать ОП на основании решения участников общества. Решение принимается путем голосования. Для этого «за» должны проголосовать не менее чем две трети участников, если иное не предусмотрено уставом организации. Принятое решение оформляется соответствующим протоколом и приказом.

Шаг 2. Подготовить приказ о создании обособленного подразделения (образец 2019).

Шаг 3. Внести изменения в учредительные документы.

При организации филиала или представительства вносятся изменения в устав и другие учредительные документы организации. Если планируется открытие ОП, то изменения в эти документы вносить не нужно.

Шаг 4. Регистрация обособленного подразделения. В течение трех рабочих дней со дня принятия решения об открытии филиала или представительства необходимо подать в Налоговую службу заявление по форме Р13001. Если сведения о структурной единице не вносились в устав, подается заявление по форме Р14001.

Шаг 5. Заполнить сообщение об открытии обособленного подразделения 2019 по форме №С-09-3-1. Этот документ необходимо предоставить в Налоговую службу в течение одного месяца со дня создания ОП. В течение пяти рабочих дней осуществляется постановка на учет, и предприятие получает соответствующее уведомление.

Датой создания ОП признается дата создания стационарных рабочих мест. Для филиалов и представительств такой датой считают день принятия решения об их создании.

Стоит помнить, что, помимо указанных выше документов, налоговая служба может попросить предоставить и другие бумаги.

Организация ОП

Поскольку Налоговый и Гражданский кодексы предъявляют определенные требования к ОП, руководителю предприятия необходимо, помимо решения вопроса, как открыть обособленное подразделение ООО 2019, провести некоторые организационные мероприятия:

- организация стационарных рабочих мест, в том числе аренда или покупка помещения и транспортных средств;

- наделение структурной единицы имуществом основной организации;

- назначение руководителя ОП, выдача ему доверенности;

- открытие при необходимости расчетных счетов;

- подбор и прием на работу сотрудников.

Представленный перечень расширяется в зависимости от потребностей предприятия и других факторов, связанных с организацией его нормальной деятельности. Поэтому пошаговая инструкция открытия обособленного подразделения в 2019 году разрабатывается предприятием самостоятельно с учетом специфики деятельности.

Ответственность за уклонение от постановки на учет

В соответствии с пунктом 1 статьи 126 НК РФ , предусмотрена ответственность за нарушение сроков отправки сообщения об открытии ОП. За такое нарушение полагается штраф в размере 200 рублей за каждый непредоставленный вовремя документ. На должностных лиц накладывается штраф в размере от 300 до 500 рублей. В случае ведения деятельности без постановки на налоговый учет организация обязана выплатить штраф в размере 10% от полученных доходов, но не менее 40 000 рублей.

Форма С-09-3-2 (образец прилагается)

Отечественное законодательство допускает открытие российскими юридическими лицами обособленных подразделений, то есть филиалов, представительств и иных. Процедура их открытия и требования, предъявляемые к ним, детально описаны в соответствующих законотворческих актах. Открытие и закрытие некоторых подразделений носит уведомительный характер. Для закрытия представительства необходимо направить в налоговый орган заявление по форме С-09-3-2 .

Общие положения об обособленных подразделениях

Гражданский кодекс Российской Федерации (в редакции, действующей на текущий момент) допускает создание и существование юридических лиц, которые, наряду с другими субъектами хозяйственной деятельности, в той или иной степени участвуют в предпринимательской деятельности или создаются для достижения конкретных целей (ст. 48 ГК РФ).

Указанные лица вправе открывать обособленные подразделения.

Согласно ст. 11 НК РФ обособленное подразделение должно находиться по адресу, отличному от адреса головной организации, и иметь стационарные рабочие места, т. е. рабочие места, созданные на срок более одного месяца. Обособленным подразделением является не только филиал или представительство, но и отдельное рабочее стационарное место (ст. 55 ГК РФ и ст. 11 НК РФ

Уведомление налоговой инспекции о создании обособленных подразделений происходит путем заполнения соответствующих форм заявлений. Федеральная налоговая служба России издала приказ от 09.06.2011 № ММВ-7-6/362@ , которым утвердила формы заявлений для открытия обособленных представительств и их закрытия.

Заполнение формы заявления о закрытии обособленного подразделения

Скачать форму С-09-3-2, используемую при закрытии обособленных подразделений, можно на сайте ФНС РФ www.nalog.ru или же найти с использованием СПС «Консультант+». Скачивание формы с использованием других источников не гарантирует ее соответствие утвержденному бланку.

Требования и порядок заполнения вышеуказанной формы подробно описаны в приложении № 14 к указанному приказу.

После того как бланк формы С-09-3-2 скачан, можно переходить к его заполнению.

Вышеназванная форма может заполняться от руки. В таком случае ее поля заполняются слева направо заглавными печатными буквами, в незаполненных местах ставится прочерк.

Если же форма распечатывается на принтере, то ее заполнение выполняется шрифтом Courier New высотой 16 — 18 пунктов.

Важно помнить, что поля, предназначенные в форме для указания ИНН и КПП, должны быть заполнены на каждой странице заявления. Детальные требования к каждой графе, подлежащей заполнению, изложены в приложении № 14 к Приказу ФНС России.

Также нужно учитывать, что, если происходит закрытие нескольких подразделений, заполняется одно заявление с приложением вторых листов в количестве, равном количеству закрываемых представительств.

Нумерация заявления является сквозной, все листы нумеруются нарастающим итогом.

Федеральная налоговая служба России утвердила указанную форму заявления в вышепоименованном приказе. Также ФНС России разработала и ввела в действие общий порядок заполнения формы заявления и предусмотрела основные и обязательные требования к такому заявлению, но образец заполнения формы С-09-3-2 не разработала и не разместила.

Образец указанного заявления можно скачать по ссылке.

Как закрыть обособленное подразделение в 2017 году

Все российские предприятия могут по своему усмотрению открывать подразделения, территориально удаленные от основной компании. Такими подразделениями являются филиалы, представительства и иные подразделения, например, стационарные рабочие места. Действующие нормы права подробно описывают порядок создания структурных подразделений, но такие нормы не содержат прямого ответа на вопрос, как закрыть обособленное подразделение в 2017 году.

Общие положения о структурных подразделениях

Отечественное гражданское законодательство предусматривает право каждого предприятия иметь и создавать свои структурные подразделения (ст. 55 ГК РФ).

Любое структурное подразделение не может физически и юридически находиться по адресу основной компании. Такое подразделение должно быть территориально обособлено и удалено от головного предприятия. Отличительной чертой обособленного подразделения является наличие стационарных рабочих мест со сроком функционирования более одного календарного месяца (ст. 11 НК РФ). Структурным подразделением компании может быть филиал, представительство или же иное обособленное подразделение (ст. 55 ГК РФ и ст. 11 НК РФ).

Отечественное законодательство, предоставляя компаниям право на создание структурных подразделений, территориально обособленных от основной компании, также наделяет их правом на закрытие обособленного подразделения.

Порядок прекращения деятельности структурного подразделения компании

Отечественное законодательство прописывает порядок открытия обособленных подразделений, однако не содержит порядка их закрытия.

На примере статьи 5 Федерального закона от 08.02.1998 № 14-ФЗ следует, что филиал и представительство могут быть открыты только по решению общего собрания участников ООО. Соответственно, и для их закрытия нужно решение о закрытии обособленного подразделения. Образец такого решения, оформленного протоколом общего собрания участников, можно скачать по ссылке ниже.

Надо учитывать, что процедура закрытия обособленного подразделения отличается от ликвидации предприятия. Отличие связано с правовым статусом структурного подразделения, а именно с отсутствием у структурного подразделения предприятия правоспособности юридического лица.

Отличия заключаются в том, что для ликвидации структурного подразделения, обособленного от основной компании, не назначается ликвидатор и не создается ликвидационная комиссия. Не создается и ликвидационный баланс. Указанное в равной степени верно для филиалов, представительств и иных обособленных подразделений компании.

Есть некоторые особенности и в перечне необходимых документов.

Перечень документов для закрытия обособленного подразделения, сведения о котором содержатся в уставе, выглядит следующим образом:

- решение о закрытии филиала или представительства и внесении изменений в устав;

- сам устав в новой редакции или изменения к нему в двух экземплярах;

- заявление № Р13001;

- квитанция об уплате госпошлины;

- уведомление по форме С-09-3-2 .

Также не следует пренебрегать обязанностью заблаговременно уведомить работников структурного подразделения о предстоящих увольнениях с предоставлением им всех необходимых гарантий.

Заявление о закрытии обособленного подразделения, сведения о котором не содержатся в уставе предприятия, подается по форме № Р14001. В случае закрытия такого обособленного подразделения не нужен устав или изменения к нему и не надо уплачивать госпошлину. Необходимо наличие соответствующего решения, оформленного согласно нормам отечественного законодательства.

После принятия решения о закрытии структурного подразделения, территориально обособленного от основной компании, и внесения соответствующих изменений в устав ООО следует заполнить заявление по форме Р13001. Если же изменения не вносятся, то можно заполнить заявление по форме Р14001.

Порядок заполнения обеих форм заявлений схож. Заполнив заявление по форме № Р13001, компания без труда заполнит и заявление по форме № Р14001.

Заявление по форме № Р13002 в настоящее время практически не применяется, так как отсутствует обязательность указания сведений о филиале или представительстве в уставе.

Бланк соответствующего заявления можно скачать по ссылке ниже, в СПС «Консультант Плюс» или же на сайте Федеральной налоговой службы РФ.

Надо помнить, что предприятие должно подать заполненное заявление, образец которого также можно скачать по ссылке ниже, в налоговую инспекцию в течение трех дней с даты принятия соответствующего решения (ст. 5 Федерального закона № 129-ФЗ ).

Помимо документов, указанных выше, при закрытии структурного подразделения, территориально обособленного от основного предприятия, необходимо заполнить уведомление о закрытии обособленного подразделения. Уведомление заполняется по форме С-09-3-2 , которая утверждена Федеральной налоговой службой России в приказе от 09.06.2011 № ММВ-7-6/362@ .

Указанное уведомление надо направлять налоговикам вне зависимости от вида закрываемого структурного подразделения, территориально обособленного от основного предприятия.

Надо учитывать, что без такого уведомления невозможно как закрыть обособленное подразделение в налоговой инспекции, так и снять соответствующую структуру с учета.

В заключение необходимо отметить, что еще одной особенностью закрытия структурных подразделений, территориально удаленных от основной компании, является простота их закрытия в других городах. Закрыть структурное подразделение, территориально обособленное от основной организации и расположенное в одном городе с основной компанией, можно так же, как и закрыть обособленное подразделение в другом городе. Единственное отличие – это порядок увольнения работников. Если в одном городе с закрываемой структурой нет основного предприятия и других структурных подразделений, то работники увольняются в порядке, предусмотренном ТК РФ для случаев ликвидации работодателя. Они уведомляются не менее чем за два месяца до даты увольнения, но им не предлагаются вакантные места.

| Видео (кликните для воспроизведения). |

Также надо учитывать, что датой закрытия обособленного подразделения является дата закрытия, указанная в соответствующем решении. Этот вывод следует из того, что между принятием решения и его выполнением может пройти существенный период времени.

Источники

Малахов, В. П. Теория государства и права / В.П. Малахов, И.А. Горшенева, А.А. Иванов. — М.: Юнити-Дана, Закон и право, 2009. — 160 c.

Дельбрюк, Б. Введение в изучение языка. Из истории и методологии сравнительного языкознания: моногр. / Б. Дельбрюк. — М.: Едиториал УРСС, 2010. — 152 c.

История Академии Наук СССР. — М.: М.-Л.: АН СССР, 2017. — 484 c.

-

Нешатаева, Т.Н. Иностранные предприниматели в России – судебно-арбитражная практика / Т.Н. Нешатаева. — М.: Дело, 2013. — 216 c.

Здравствуйте! Меня зовут Владимир, работаю больше 18 лет по специальности юрист, за весь опыт работы у меня получилось собрать большую базу статей по юридической тематике. Надеюсь данный материал для вас будет полезен.

Перед применением нужна консультация с профессионалами.