Содержание

- 1 Промежуточный ликвидационный баланс

- 2 Промежуточный ликвидационный баланс ООО

- 3 НОВЫЕ ФОРМЫ .РФ

- 4 Ликвидация ООО 2019, ликвидация ООО пошаговая инструкция, образец ликвидации юридического лица, официальная ликвидация организации, заполнение формы Р15001 образец

- 5 Промежуточный ликвидационный баланс в 2019 году

- 6 Какие отчеты сдавать при ликвидации ООО?

- 7 При ликвидации ЮЛ необходимо соблюдать срок составления промежуточного ликвидационного баланса

- 8 11 ошибок при ликвидации компании

- 9 Срок представления ликвидационного баланса в ИФНС

Промежуточный ликвидационный баланс

Одним из этапов ликвидации является составление промежуточного ликвидационного баланса и уведомление регистрирующего органа о факте его утверждения участниками ООО. Много вопросов вызывает форма баланса, откуда ее взять: должна ли это быть форма бухгалтерского баланса, или нужна специальная.

Что содержит промежуточный ликвидационный баланс?

Законодательство регламентирует перечень данных, которые должен содержать промежуточный ликвидационный баланс (пункт 2 ст. 63 ГК РФ):

- сведения о составе имущества ликвидируемого юридического лица;

- перечень требований, предъявленных кредиторами и результаты рассмотрения этих требований;

- перечень требований кредиторов, вступивших в силу по решению суда.

В соответствии со ст. 128 под имуществом понимаются все вещи (в том числе денежные средства, материальные и нематериальные активы).

Иными словами, ваш промежуточный ликвидационный баланс должен содержать сведения обо всем имуществе, а также о предъявленных требованиях, даже если ранее эти требования ранее в балансе не содержались

Форма промежуточного баланса

Промежуточный ликвидационный баланс (ПЛБ) не имеет утвержденной формы. Обычно он составляется на бланке актуального бухгалтерского баланса, и в правом верхнем углу добавляется гриф утверждения его участниками.

К промежуточному ликвидационному балансу составляют приложения, в которых раскрывают перечень кредиторов и результат рассмотрения их требований, если таковые были предъявлены. Если требования предъявлены не были, то можно сделать пометку в самой форме баланса: «Требований, предъявленных кредиторами, или удовлетворенных вступившим в законную силу решением суда, не имеется».

Некоторые эксперты считают, что вышеперечисленный перечень данных является исчерпывающим, и в баланс не нужно включать данные, которые не касаются имущества и кредиторской задолженности (сумму убытков или сумму дебиторской задолженности, к примеру). Но ведь если часть цифр из баланса удалить, то он не сойдется. В статье 63 ГК РФ нет таких слов как «указываются только эти сведения», следовательно, все остальные цифры имеют право быть включенными в промежуточный ликвидационный баланс.

Есть еще мнение, что ПЛБ – это вообще не «баланс» и его не нужно делать в виде таблицы, которая должна «сойтись». И что можно сделать ПЛБ в виде текстового отчета. Эта тактика не соответствует принятому сегодня способу составления ПЛБ, но я не вижу законодательных запретов на это. Желающие могут рискнуть и попробовать составить текстовый документ.

Часто задаваемые вопросы:

Нужно ли сдавать промежуточный ликвидационный баланс в территориальную налоговую?

Нет, не нужно. Такой обязанности нет в законодательстве, и нет на практике.

Нужно ли сдавать промежуточный ликвидационный баланс в регистрационный орган?

Нет, не нужно. Соответствующее положение убрали из Федерального закона о государственной регистрации.

Могут ли в промежуточном ликвидационном балансе стоять нули?

Да, могут, если на момент его подачи деятельность не ведется, компания имущества не имеет, а имеет убыток, равный уставному капиталу. В этом случае ПЛБ в свернутом виде будет действительно «нулевой».

Подали промежуточный ликвидационный баланс, а нам выдали отказ с формулировкой, что не отражены требования кредиторов. А у нас нет кредиторов. Что делать?

Это означает, что у вас есть кредиторы – такие, о которых вы не знаете, но знает налоговая инспекция. Это сама налоговая инспекция. Возьмите справку расчетов с бюджетом и там наверняка будут какие-то долги по налогам, пеням, или штрафам.

Промежуточный ликвидационный баланс ООО

Промежуточный ликвидационный баланс представляется в вашу налоговую. К нему необходимо приложить:

- уведомление о ликвидации юридического лица по форме № Р15001 (с отметкой, что оно сдается в связи с составлением промежуточного ликвидационного баланса) (Приложение № 8 к Приказу ФНС от 25.01.2012 № ММВ-7-6/25@);

- перечень требований, заявленных кредиторами;

- список имущества ликвидируемой организации.

Все верно, как только закончится срок для предъявления требований кредиторами, ликвидатор составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также о результатах их рассмотрения. Далее учредители (участники) утверждают промежуточный ликвидационный баланс. А после утверждения подают уведомление в инспекцию о составлении промежуточного ликвидационного баланса (с приложением самого промежуточного ликвидационного баланса). Срок, в течение которого должен быть подан в налоговую инспекцию промежуточный ликвидационный баланс, не определен. Поэтому перед тем, как подать промежуточный ликвидационный баланс в налоговую, проверьте соблюдение следующих условий:

- должен закончиться срок, установленный для предъявления требований кредиторов;

- должно вступить в законную силу решение суда по исковому заявлению, содержащему требования к ликвидируемой организации;

- должна закончиться выездная налоговая проверка, если она проводилась.

Об этих условиях уже говорили ранее участники обсуждения. Если все они соблюдаются, то промежуточный ликвидационный баланс можно смело подавать в налоговую.

НОВЫЕ ФОРМЫ .РФ

• Регистрация • Внесение изменений • Ликвидация

Сайт использует

госсервисы:

Необходимая при заполнении форм информация:

Ликвидация ООО 2019, ликвидация ООО пошаговая инструкция, образец ликвидации юридического лица, официальная ликвидация организации, заполнение формы Р15001 образец

Ликвидация ООО — более сложный, дорогой и долгий процесс, нежели регистрация ООО или закрытие ИП. Не секрет, что помимо ликвидации юридического лица официальным способом (добровольная ликвидация), существуют и альтернативные способы ликвидации. Из данной статьи Вы узнаете в максимально доступной форме как ликвидировать ООО без долгов самостоятельно официально, не прибегая к услугам юридических фирм, что сэкономит Вам до 40 000 рублей в зависимости от региона.

Форма Р15001 предназначена для уведомления о ликвидации юридического лица.

Форма Р16001 предназначена для государственной регистрации юридического лица в связи с его ликвидацией.

Типичные расходы на ликвидацию ООО по г. Москва:

— госпошлина за ликвидацию ООО – 800р.

— услуги юристов по подготовке и подаче документов – от 15000 до 30000р.

— нотариальное заверение 2-х уведомлений Р15001 и заявления Р16001 – от 3000 до 4500р.

— нотариальная доверенность для представителя – от 1000 до 1500р.

— публикация сообщения о ликвидации ООО в журнале «Вестник государственной регистрации» — 2300р.

Процедура добровольной ликвидации ООО занимает не менее трёх месяцев и состоит из следующих четырёх основных этапов:

1. Принятие решения о ликвидации ООО и уведомление о начале процедуры ликвидации ООО

Учредители (участники) ООО на общем собрании принимают решение о ликвидации ООО и формировании ликвидационной комиссии или о назначении ликвидатора. Решение о ликвидации принимается участниками единогласно (абз. 2 п. 8 ст. 37 ФЗ «Об ООО»). В течение 3х рабочих дней после даты принятия решения о ликвидации ООО нужно представить в налоговую по месту нахождения ООО нотариально заверенное Уведомление о ликвидации юридического лица по форме Р15001. К нему прилагается решение (протокол) о ликвидации ООО. Заявителем на протяжении всей процедуры ликвидации выступает руководитель ликвидационной комиссии или ликвидатор ООО.

2. Публикация сообщения о ликвидации ООО в журнале «Вестник государственной регистрации»

После внесения в ЕГРЮЛ сведений о начале процедуры ликвидации необходимо опубликовать в журнале «Вестник государственной регистрации» сообщение о ликвидации ООО, а также о порядке и сроке заявления требований кредиторами. Публикация в Вестнике до подачи уведомления о начале ликвидации (и одновременно с ним) не допускается. Общество обязано уведомить в письменном виде всех известных на момент принятия решения о ликвидации ООО кредиторов о планируемом прекращении деятельности.

3. Уведомление о составлении промежуточного ликвидационного баланса ООО

Не ранее, чем через 2 месяца после публикации сведений о начале процедуры ликвидации ООО в журнале «Вестник государственной регистрации» бухгалтерия составляет промежуточный ликвидационный баланс, утверждаемый общим собранием участников (единственным участником), который рекомендуется подать на госрегистрацию вместе с уведомлением о ликвидации юридического лица по форме Р15001. Прямой обязанности подавать в налоговую сам ПЛБ нет, достаточно только уведомления о его составлении и соответствующего решения ОСУ, однако, многие налоговые продолжают его требовать.

Внимание! Уведомление о составлении промежуточного ликвидационного баланса не может быть представлено в регистрирующий орган, если в отношении ООО, находящегося в процессе ликвидации, начато и не закончено какое-либо судебное разбирательство или начата и не закончена выездная налоговая проверка.

После подачи промежуточного ликвидационного баланса необходимо произвести расчеты с кредиторами, реализацию имущества, распределение выручки после расчетов и реализации между участниками (если она есть), закрытие банковских счетов.

4. Сдача ликвидационного баланса ООО и заявления о ликвидации ООО

После внесения в ЕГРЮЛ сведений о составлении промежуточного ликвидационного баланса, бухгалтерия составляет ликвидационный баланс, утверждаемый общим собранием участников (единственным участником), который необходимо подать вместе с заявлением о государственной регистрации юридического лица в связи с его ликвидацией по форме Р16001, не забыв приложить квитанцию об уплате госпошлины за ликвидацию ООО в размере 800 рублей.

Необходимые документы для заверения нотариусом заявлений на ликвидацию ООО

При ликвидации ООО необходимо нотариально заверить подпись заявителя на формах Р15001 и Р16001. Дополнительно, к обозначенным выше документам, нотариус потребует:

1. Выписку из ЕГРЮЛ (свежую);

3. Свидетельство ОГРН;

4. Свидетельство ИНН;

5. Решение (протокол) о назначении руководителя (генерального директора ООО).

— Как правило, оригиналов вышеуказанных документов более чем достаточно. Вы можете уточнить список документов, необходимых для ликвидации ООО, непосредственно у Вашего нотариуса.

— Перед походом к нотариусу обязательно закажите выписку из ЕГРЮЛ. Как заказать выписку из ЕГРЮЛ самостоятельно читайте в статье Получение выписки из ЕГРЮЛ или ЕГРИП.

Ликвидация ООО 2019 пошаговая инструкция:

Этап 1 — Принятие решения о ликвидации ООО и уведомление о начале процедуры ликвидации ООО

1. Подготавливаем протокол о ликвидации ООО и назначении ликвидатора ООО. В случае если участник один, то соответственно подготавливается решение о ликвидации ООО и назначении ликвидатора.

2. Скачиваем актуальный бланк уведомления о ликвидации юридического лица — форма Р15001 скачать в формате Excel и заполняем. В этом Вам поможет образец уведомления о ликвидации ООО 2019 по форме Р15001 с пояснениями. Для просмотра образца Вам понадобится бесплатная программа для чтения PDF файлов, последнюю версию которой можно скачать с официального сайта Adobe Reader.

3. Ликвидатор ООО идёт к нотариусу заверять свою подпись на заявлении Р15001, взяв с собой паспорт и необходимый пакет документов ООО, который был упомянут выше.

4. Далее ликвидатор ООО идет в налоговую, взяв с собой паспорт, и подает заявление Р15001 — 1шт., решение (протокол) о ликвидации ООО — 1шт. инспектору в окошко регистрации, после чего получает с отметкой инспектора расписку в получении документов, представленных заявителем в регистрирующий орган.

5. Через неделю (5 рабочих дней) ликвидатор ООО идет с паспортом и распиской в налоговую и получает лист записи единого государственного реестра юридических лиц (лист записи ЕГРЮЛ), свидетельствующий о том, что ООО находится в процессе ликвидации.

Этап 2 — Публикация сообщения о ликвидации ООО в журнале «Вестник государственной регистрации»

1. Подаём заявку на публикацию сообщения о ликвидации ООО в журнал «Вестник государственной регистрации». Подробная инструкция по заполнению, оплате и подаче заявки на публикацию в статье — Публикация сообщения о ликвидации ЮЛ в журнал «Вестник государственной регистрации».

Этап 3 — Уведомление о составлении промежуточного ликвидационного баланса ООО

1. Через 2 месяца после публикации сообщения о ликвидации ООО подготавливаем протокол (решение) об утверждении промежуточного ликвидационного баланса ООО.

2. Заполняем бланк уведомления о ликвидации юридического лица в связи с составлением промежуточного ликвидационного баланса — форма Р15001 скачать в формате Excel. В этом Вам поможет образец уведомления о составлении промежуточного ликвидационного баланса ООО 2019 по форме Р15001 с пояснениями.

3. Ликвидатор ООО идёт к нотариусу заверять свою подпись на заявлении Р15001, взяв с собой паспорт и необходимый пакет документов ООО, который был упомянут выше.

4. Далее ликвидатор ООО идет в налоговую, взяв с собой паспорт, и подает заявление Р15001 — 1шт., решение (протокол) об утверждении промежуточного ликвидационного баланса — 1шт., промежуточный ликвидационный баланс ООО – 3шт. инспектору в окошко регистрации, после чего получает с отметкой инспектора расписку в получении документов, представленных заявителем в регистрирующий орган.

5. Через неделю (5 рабочих дней) ликвидатор ООО идет с паспортом и распиской в налоговую и получает лист записи единого государственного реестра юридических лиц (лист записи ЕГРЮЛ), свидетельствующий о регистрации промежуточного ликвидационного баланса ООО.

Этап 4 — Сдача ликвидационного баланса ООО и заявления о ликвидации ООО

1. Подготавливаем протокол (решение) об утверждении ликвидационного баланса ООО.

2. Скачиваем актуальный бланк заявления о государственной регистрации юридического лица в связи с его ликвидацией — форма Р16001 скачать в формате Excel и заполняем. В этом Вам поможет образец заявления о ликвидации ООО 2019 по форме Р16001 с пояснениями.

3. Ликвидатор ООО идёт к нотариусу заверять свою подпись на заявлении Р16001, взяв с собой паспорт и необходимый пакет документов ООО, который был упомянут выше.

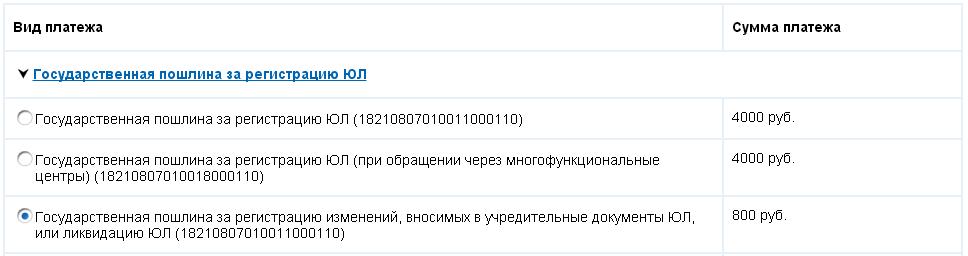

4. Оплачиваем государственную пошлину за ликвидацию юридического лица. В формировании квитанции на оплату госпошлины Вам поможет сервис ФНС по уплате госпошлины, распечатываем и оплачиваем (800р.) без комиссии в любом банке. Оплату производит ликвидатор ООО. Оплаченную квитанцию подкрепляем к верхнему краю первого листа заявления P16001.

5. Далее ликвидатор ООО идет в налоговую, взяв с собой паспорт, и подает заявление Р16001 — 1шт., решение (протокол) об утверждении ликвидационного баланса — 1шт., квитанцию оплаченной госпошлины — 1шт., ликвидационный баланс ООО – 3шт. инспектору в окошко регистрации, после чего получает с отметкой инспектора расписку в получении документов, представленных заявителем в регистрирующий орган.

6. Через неделю (5 рабочих дней) ликвидатор ООО идет с паспортом и распиской в налоговую и получает лист записи единого государственного реестра юридических лиц (лист записи ЕГРЮЛ), свидетельствующий о ликвидации ООО.

Необходимая при заполнении форм Р15001 и Р16001 информация:

Подготовить комплект документов на ликвидацию ООО онлайн

Хотите добровольно ликвидировать ООО, но нет желания разбираться в тонкостях заполнения форм и боитесь получить отказ? Воспользуйтесь онлайн-сервисом оформления документов, который поможет Вам подготовить документы на ликвидацию ООО без ошибок! Наши юристы проверят подготовленные документы и дадут необходимые консультации и ответы на любой вопрос.

Ваши замечания и предложения по улучшению данной статьи оставляйте в комментариях.

Промежуточный ликвидационный баланс в 2019 году

Что это такое

Ликвидационный баланс – это бухгалтерский баланс, который составляется в процессе ликвидации ООО с целью определения фактического имущественного состояния дел ликвидируемого предприятия.

Ликвидационный баланс бывает промежуточным и окончательным.

Промежуточный ликвидационный баланс оформляется по истечении 2-х месяцев со дня публикации в «Вестнике государственной регистрации» извещения о ликвидации (если только ликвидационной комиссией не был установлен больший срок для предъявления требований со стороны кредиторов).

Предварительная подготовка данных и само составление промежуточного баланса из-за его определенной специфики обычно ложатся на плечи работников бухгалтерии. Хотя формально по закону эту процедуру должна выполнять ликвидационная комиссия.

Форма (бланк) промежуточного ликвидационного баланса

На 2019 год установленной формы промежуточного ликвидационного баланса для коммерческих организаций не установлено (кроме банков и бюджетных учреждений). Поэтому её необходимо разработать самостоятельно.

За основу обычно берут рекомендованную в таких случаях форму №1 «Бухгалтерский баланс».

Разработанный бланк промежуточного ликвидационного баланса вы можете бесплатно скачать по этой ссылке.

Порядок составления промежуточного ликвидационного баланса

Помимо финансовых показателей промежуточный ликвидационный баланс обязательно должен содержать:

1. Сведения о составе имущества организации

В промежуточный ликвидационный баланс необходимо включить (при наличии) данные об имуществе:

2. Перечень требований, предъявленных кредиторами и результаты их рассмотрения

При заполнении перечня требований, предъявленных кредиторами указывается:

- наименование кредитора (в порядке очередности);

- сумма задолженности;

- решение об удовлетворении.

В отдельной графе необходимо отразить результаты рассмотрения требований кредиторов ликвидационной комиссией.

Примечание, вышеперечисленную информацию можно включить непосредственно в сам баланс, а можно оформить в виде приложения (скачать образец) составленного в произвольной форме (акт, протокол и т.д.).

При составлении промежуточного ликвидационного баланса обычно используются данные последнего бухгалтерского баланса, оформленного до принятия решения о ликвидации.

Промежуточный ликвидационный баланс может составляться неоднократно.

После составления промежуточного ликвидационного баланса

После того как промежуточный ликвидационный баланс составлен, его должны утвердить лица принявшие решение о ликвидации. Для этого им требуется оформить протокол (решение) об утверждении или проставить соответствующие отметки прямо на балансе.

Как только промежуточный баланс будет утвержден, в налоговую инспекцию необходимо предоставить:

- нотариально заверенное уведомление по форме Р15001;

- промежуточный ликвидационный баланс.

Помимо этого во многих ФНС дополнительно могут потребовать:

- протокол (решение) об утверждении промежуточного ликвидационного баланса;

- документы, подтверждающие публикацию в «Вестнике».

Образец заполнения промежуточного ликвидационного баланса

Ниже представлен пример заполнения промежуточного ликвидационного баланса:

Какие отчеты сдавать при ликвидации ООО?

Какие отчеты сдавать при ликвидации ООО? Такой вопрос возникает у руководителей и бухгалтеров тех организаций, которые по различным основаниям прекращают свою деятельность. Постараемся дать на него развернутый ответ в нашей статье.

Ликвидация ООО — сущность процесса

Общества с ограниченной ответственностью могут быть ликвидированы по разным причинам. Возможна добровольная ликвидация, когда участники в силу каких-то причин приняли решение поставить точку в деятельности организации.

О том, какие сроки установлены для добровольной ликвидации ООО, можно узнать из статьи.

Бывает, что происходит ликвидация по решению суда. Например, когда стоимость чистых активов компании оказывается меньше, чем размер уставного капитала. Или компанию ликвидируют (также по решению суда) в результате проведения процедуры банкротства.

| Видео (кликните для воспроизведения). |

Результат ликвидации — это исключение общества из Единого госреестра юридических лиц (ЕГРЮЛ). Но в процессе завершения деятельности организация обязана отчитаться и в налоговую, и в Пенсионный фонд, и в Фонд соцстраха. Рассмотрим подробнее, как это происходит на практике.

Как сдавать последнюю бухгалтерскую отчетность?

Для организаций, прекращающих свою деятельность, последним отчетным годом будет являться год с 1 января по дату исключения из ЕГРЮЛ. При этом бухгалтерская финансовая отчетность составляется на дату, предшествующую дате исключения из госреестра.

Основанием для составления самой последней бухотчетности — ликвидационного баланса — являются промежуточный ликвидационный баланс и данные о фактах хоздеятельности, произошедших за период с даты утверждения промежуточного баланса до даты внесения в ЕГРЮЛ соответствующей записи.

Промежуточный ликвидационный баланс (п. 2 ст. 63 ГК РФ):

- составляется ликвидационной комиссией после окончания срока предъявления требований кредиторами;

- содержит данные об активах ликвидируемого юрлица, перечне требований кредиторов, результатах их рассмотрения и перечне удовлетворенных требований;

- утверждается учредителями или органом, принявшими решение о ликвидации.

Передается промежуточный ликвидационный баланс в налоговую вместе с уведомлением о ликвидации юрлица по форме Р15001.

Подготовить окончательный ликвидационный баланс можно после того, как ООО рассчитается по своим долгам перед партнерами, бюджетом, работниками и пр. В него попадает информация об имуществе, которое осталось для распределения между участниками.

Окончательный ликвидационный баланс должен быть представлен налоговикам вместе с заявлением о госрегистрации юридического лица в связи с его ликвидацией по форме Р16001.

Как происходит сдача налоговой отчетности при ликвидации ООО?

Налоговые декларации, по которым компания отчитывалась при ведении своей деятельности, нужно сдавать и при ликвидации. Декларации можно сдать в комплекте с промежуточным ликвидационным балансом, но только в том случае, если есть уверенность, что объекты налогообложения будут отсутствовать. Если же такой уверенности нет, то отчеты налоговикам лучше передать вместе с окончательным ликвидационным балансом.

Как уже было сказано, для ликвидируемых ООО последний отчетный год — период с 1 января до даты исключения общества из ЕГРЮЛ. Вся налоговая отчетность компании должна быть сдана в срок не позднее даты внесения записи о ликвидации.

СЛЕДУЕТ ОТМЕТИТЬ! При прекращении деятельности есть особенности в заполнении кодов отчетного периода. Например, в декларации по налогам на прибыль и имуществу должно быть указано значение «50» — это и будет означать, что декларация подается за последний налоговый период ликвидируемого общества.

Больше о значениях кодов отчетного периода, указываемых в налоговых отчетах, узнайте из материала «Основные коды налогового отчетного периода по декларациям».

Как отчитываться по работавшим в ООО сотрудникам при завершении деятельности?

В процессе сворачивания бизнеса обычно происходит увольнение сотрудников компании. Как только они будут уволены и с ними будут произведены все расчеты, обществу нужно отчитаться перед Пенсионным фондом и Фондом соцстраха по формам СЗВ-СТАЖ, СЗВ-М и 4-ФСС соответственно, а также передать в налоговую инспекцию единый расчет по страховым взносам. На всех указанных отчетах должна быть проставлена отметка «Прекращение деятельности».

ОБРАТИТЕ ВНИМАНИЕ! Все указанные расчеты компания должна сдать до подачи заявления Р16001.

Также в качестве налогового агента общество должно сдать в налоговую справки 2-НДФЛ по всем работникам и 6-НДФЛ за период с начала года и до момента прекращения деятельности.

Полезную информацию о том, для каких целей предназначена справка 2-НДФЛ, можно найти в статье.

При прекращении деятельности общество с ограниченной ответственностью сдает все необходимые декларации по налогам в соответствии с имеющимися объектами налогообложения. Также необходимо отчитаться по доходам сотрудников в качестве налогового агента и страховым взносам в качестве плательщика таких взносов. В ПФР следует сдать сведения персонифицированного учета. Завершающим процесс ликвидации отчетом является ликвидационный баланс, который и ознаменует собой окончание деятельности ООО.

При ликвидации ЮЛ необходимо соблюдать срок составления промежуточного ликвидационного баланса

При ликвидации ЮЛ необходимо соблюдать срок составления промежуточного ликвидационного баланса, напоминает УФНС по Орловской области на своем сайте.

За 1 полугодие 2016 года в Межрайонную ИФНС России № 9 по Орловской области (Единый центр регистрации) поступило 336 уведомлений о добровольной ликвидации юридических лиц.

В связи с возникающими вопросами Единый центр регистрации напоминает, что порядок ликвидации юридического лица определен статьями 62 и 63 ГК РФ, в соответствии с которыми орган, принявший решение о ликвидации юридического лица, должен назначить ликвидационную комиссию (ликвидатора) и установить порядок и сроки ликвидации.

Ликвидационная комиссия помещает в органах печати, в которых публикуются данные о государственной регистрации юридического лица, сообщение о его ликвидации и о порядке и сроке заявления требований его кредиторами. Этот срок не может составлять менее двух месяцев с момента публикации о ликвидации.

После окончания срока для предъявления требований кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также о результатах их рассмотрения.

Следует учитывать, что уведомление о составлении промежуточного ликвидационного баланса не может быть представлено в регистрирующий орган ранее срока:

— предъявления требований кредиторами;

— вступления в законную силу решения суда по делу (иного судебного акта), по которому судом принято к производству исковое заявление, содержащее требования к юридическому лицу, находящемуся в процессе ликвидации;

— окончания выездной налоговой проверки, оформления ее результатов (в том числе рассмотрения ее материалов) и вступления в силу итогового документа по результатам этой проверки в отношении юридического лица, находящегося в процессе ликвидации.

Промежуточный ликвидационный баланс утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации. В случаях, установленных законом, промежуточный ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом. После завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс.

11 ошибок при ликвидации компании

Здравствуйте! Меня зовут Даша и я несколько лет занимаюсь регистрацией юридических лиц, в Профдело я – менеджер по регистрации. Я лично веду все регистрационные дела клиентов от принятия заказа и до передачи готовых документов клиентам. Основная моя специализация – ликвидация ООО. К нам часто приходят те, кто попробовал ликвидироваться самостоятельно, но по какой-то причине не довел дело до конца, или даже не начал, а получил отказ. Я расскажу вам 11 самых частых ошибок, которые совершают собственники при ликвидации компаний.

Первая и самая важная ошибка — безответственный руководитель ликвидационной комиссии или ликвидатор

Выбирая человека на данную должность, помните, он всегда должен быть в «зоне доступа» на протяжении всего срока ликвидации. Так как именно он будет являться заявителем и ответственным лицом вместо генерального директора. К этому выбору следует подойти с особой ответственностью. Выбрав недобросовестного руководителя ликвидационной комиссии (далее – ликвидатор) вы подвергаетесь большому риску «зависания процесса ликвидации», и придется менять ликвидатора, а это дополнительные денежные траты и проволочки по времени.

В нашей практике была компания, в которой недобросовестный ликвидатор просто исчез слово «ёжик в тумане» вследствие чего пришлось искать нового ликвидатора и переоформлять назначение. Это повлекло за собой колоссальную потерю времени и соответственно дополнительные расходы, которые влетают в «копеечку».

Также многие полагают, что ответственным лицом за ликвидацию общества в обязательном порядке является генеральный директор, либо один из участников общества. На самом деле назначить ответственным лицом за ликвидацию можно любое иное лицо, даже не имеющее никакого отношения к обществу.

Вторая и очень распространенная — несвоевременная подача уведомления

На первом этапе ликвидации, когда принято соответствующее решение, важно помнить, что уведомление о ликвидации должно быть подано в регистрирующий орган в течении трех рабочих дней с даты принятия решения о ликвидации.

Если просрочить трехдневный срок подачи уведомления о начале процедуры ликвидации, то налоговый орган выставит штраф в размере 5000 руб. за несвоевременную подачу уведомления.

Простой пример, который наглядно покажет, как легко можно не успеть подать уведомление: решение о ликвидации было принято 01.11.2016 г., к нотариусу по каким-то причинам попали 03.11.2016 г., а уведомление в регистрирующий орган было подано 05.11.2016 г., хотя крайний срок подачи был 04.11.2016г.

Третья — некорректное заполнения заявки на публикацию в «Вестнике»

Если вы ошибочно укажете не те данные при заполнении заявки и отправите ее на проверку и дальнейшую публикацию, то сообщение с недостоверной информацией будет является недействительным. Это приведет к необходимости повторного заполнения заявки, платы за публикацию и конечно же потере времени.

После того, как успешно прошел первый этап ликвидации необходимо подавать заявку на публикацию в журнал «Вестник государственной регистрации».

На этом этапе нужно уделить пристальное внимание заполнению заявки. Во избежание допущения ошибок уделите свое внимание заполняемым полям, например обратите внимания на поле «решение принято» — в нем нужно дословно указать каким именно высшим органом было принято решение о ликвидации, в точности как в вашем протоколе или решении участников.

Четвертая — подача документов раньше выхода публикации в «Вестнике»

Еще одна ошибка которую можно допустить на этапе Вестника – подать документы на следующий этап ликвидации (утверждение промежуточного ликвидационного баланса) раньше, чем пройдет 2 месяца с момента выхода публикации.

Во избежание данной ошибки вам необходимо будет выдержать двухмесячный срок публикации, после чего спокойно подавать документы об утверждении промежуточного ликвидационного баланса.

Пятая — невыполнение обязательств перед кредиторами

В случае если вы будете уклоняться от своих обязательств, ваши кредиторы могут подать на вас иск в суд. При таком варианте развития событий, суд может приостановить процедуру ликвидации. В свою очередь вы потеряете время, а также понесете дополнительные расходы, связанные с судебными разбирательствами.

Когда вы приняли решение о ликвидации в обязательном порядке возникает обязанность по расчету со всеми имеющимися у вас кредиторами.

Шестая — неверно составленные промежуточный и ликвидационный балансы

Если в вашем утверждённом промежуточном ликвидационном балансе (ПЛБ) или окончательном ликвидационном балансе (ЛБ) будут расхождения по датам или кодам ОКПО, ОКОПФ, ОКФС, налоговый орган выдаст отказ, в такой ситуации вы потеряете время и понесете материальные убытки на повторное заверение формы.

На этапе заполнения промежуточного ликвидационного баланса следует обратить свое внимание на заполнение самого бланка ПЛБ. Даты составления баланса должны быть идентичны дате принятия решения об утверждении промежуточного ликвидационного баланса, все коды должны также совпадать.

Немного о самом ликвидационном балансе. Как и в предшествующим этапе стоит уделить внимание правильному оформлению и соблюсти постановку дат, а также достоверность вносимых кодов ОКПО, ОКОПФ, ОКФС. Самое главное: к данному моменту на балансе общества уже не должны быть отражены какие-либо активы и обязательства, кроме уставного капитала и денежных средств, причитающегося к выплате участника. Если в балансе будут отражаться иные активы или обязательства, то такую компанию не ликвидируют.

Седьмая — неуплата налогов или непредоставление отчетности

Невыполнение требований государственных органов по уплате налогов, штрафов, пеней, взносов, не предоставление отчетности, влечет тяжкие последствия. Компанию с долгами не ликвидируют до тех пор, пока все задолженности не будут погашены. Если не соблюсти эти требования, то вы не сможете получить справки, которые рекомендуется прикладывать к пакету документов на последний этап ликвидации — утверждение ликвидационного баланса.

Я не рекомендую подавать документы в регистрирующий орган без данных справок, во избежание отказа в регистрационном органе. Перед тем, как подавать документы на последний этап – ликвидационный баланс — важно получить справки из налогового органа об отсутствии задолженности, а также справку из пенсионного фонда об исполнении обязанностей по персонифицированному учету.

Для получения нужных справок необходимо уплатить все налоги, пени, штрафы, взносы. Сдать всю отчетность, запрашиваемую государственными органами.

Восьмая — страх выездной налоговой проверки

Многие предполагают, что выездные проверки назначают каждой первой компании, которая вступила в процедуру ликвидации.

Моя практика показывает, что это ошибочное предположение. Конечно инспекторы назначают такие выборочные проверки, но при определенных условиях. Самыми распространёнными условиями для ее назначения могут являться:

- Компания вела активную деятельность и были большие обороты.

- Имеются задолженности по уплате налогов, штрафов, пеней, отчетности.

- Представленные налоговые декларации за текущий и предыдущий квартал кардинально отличаются (размер налога в прошлом квартале был больше, а в текущем значительно меньше).

Если у вас нет проблем с ведением бизнеса, то вы абсолютно легко пройдете проверку, или ее вообще не назначат.

Девятая — понадеяться на исключение из ЕГРЮЛ по решению регистрирующего органа

Некоторые предприниматели ошибочно полагают, что если «забросить» компанию, то есть шанс, что регистрирующий орган сам примет решение об исключении из ЕГРЮЛ. Порой такое неверное решение ведет к запущенному состоянию компании из которого потом очень сложно «выкарабкаться».

Есть определенные признаки, по которым рег. орган, может принять такое решение:

- отсутствуют движения на расчетном счете или в кассе в течении 12 месяцев.

- не сдается отчетность в государственные органы в течении 12 месяцев.

В случае если у вас было хоть одно движение по банковскому счету или вы сдавали хотя бы одну декларацию даже «нулевку» в течении 12 месяцев, ваша компания уже не берется в расчет как недействующая.

Десятая — утилизация документов после прохождения процедуры ликвидации

Итоговая, и немаловажная ошибка, которую можно допустить даже после того как процедура завершилась и можно спокойно жить дальше без оглядки назад. При возникновении каких-либо вопросов от государственных органов, в случае отсутствия у вас документов вы окажетесь в неприятном положении. Придется давать объяснения по каким причинам были уничтожены все документы, и их отсутствие может повлечь за собой проблемы или даже штрафы.

По закону, когда официальная ликвидация закончилась, вы обязаны передать все имеющиеся у вас документы (учредительные документы, отчетность) в архив, где они должны храниться еще в течение трех полных лет с момента внесения записи в ЕГРЮЛ о прекращении деятельности компании.

Также не забудьте после ликвидации составить акт об уничтожении печати и соответственно уничтожить саму печать.

Одиннадцатая – «нет компании — нет ответственности!»

Большинство предпринимателей склонны полагать, что после того, как в ЕГРЮЛ была внесена запись о ликвидации компании, ответственность с участников снимается «автоматом».

На самом деле даже после официальной ликвидации все участники несут субсидиарную ответственность еще в течении трех лет. Об этом стоит помнить.

Когда весь путь пройден, то можно спокойно приступить к новым свершениям и делам, не задумываясь о возникновении проблем с ликвидируемым в недавнем времени обществом.

Срок представления ликвидационного баланса в ИФНС

Вопрос-ответ по теме

Какой установлен срок представления промежуточного ликвидационного баланса в ИФНС?

До составления промежуточного ликвидационного баланса ликвидационная комиссия в целях выявления кредиторов, а также уведомления их о принятом решении о ликвидации юридического лица в соответствии со ст. 63 ГК РФ помещает в органах печати сообщение.

Согласно ст. 63 ГК РФ кредиторы в течение двух месяцев с момента опубликования сообщения о ликвидации юридического лица вправе предъявить свои требования.

По окончании срока, отведенного для предъявления требований кредиторами, ликвидационная комиссия составляет промежуточный ликвидационный баланс.

Обоснование данной позиции приведено ниже в материалах ЮСС «Система Юрист».

«Какие действия должна выполнить ликвидационная комиссия в процессе ликвидации ООО

С момента принятия решения о ликвидации к ликвидационной комиссии переходят полномочия по управлению делами ООО (п. 3 ст. 57 Закона об ООО). Комиссия должна:

4. Принять меры к выявлению кредиторов и получению дебиторской задолженности (абз. 2 п. 1 ст. 63 ГК РФ).

6. Провести сверку расчетов с налоговой инспекцией (п. 3.3 регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами, утвержденногоприказом ФНС России от 9 сентября 2005 г. № САЭ-3-01/444).

7. Провести инвентаризацию активов и обязательств перед составлением промежуточного ликвидационного баланса (ч. 3 ст. 11 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (далее — Закон о бухгалтерском учете), абз. 7 п. 27Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (далее — Положение по ведению бухгалтерского учета), утвержденного приказом Минфина России от 29 июля 1998 г. № 34н).

9. Созвать и провести общее собрание участников с целью утверждения промежуточного ликвидационного баланса.

11. Представить в территориальный орган Пенсионного фонда РФ определенные законодательством сведения.

15. Созвать и провести общее собрание участников с целью утверждения ликвидационного баланса.

О том, как взаимодействовать с налоговой инспекцией при ликвидации ООО, см. Как зарегистрировать ликвидацию ООО.

Как составить промежуточный ликвидационный баланс

По окончании срока для предъявления требований кредиторами ликвидационная комиссия должна составить промежуточный ликвидационный баланс (п. 2 ст. 63 ГК РФ).

Форма промежуточного ликвидационного баланса законодательно не утверждена. Вместе с тем, документ должен соответствовать требованиям, установленным в отношении бухгалтерской отчетности (приказ Минфина России от 6 июля 1999 г. № 43н «Об утверждении Положения по бухгалтерскому учету „Бухгалтерская отчетность организации“ (ПБУ 4/99)»).

Баланс должен содержать сведения (п. 2 ст. 63 ГК РФ):

- о составе имущества ликвидируемого общества;

- о требованиях, предъявленных кредиторами;

- о результатах рассмотрения требований кредиторов.

Нужно ли включать в состав кредиторской задолженности задолженность по тем обязательствам, по которым кредиторы ликвидируемого ООО не предъявили требований в течение установленного срока

В настоящее время суды исходят из того, что если кредитор, извещенный о ликвидации ООО, не предъявил в установленный срок требование по тому или иному обязательству, то задолженность перед кредитором не включается в промежуточный ликвидационный баланс (определение ВАС РФ от 18 мая 2011 г. № ВАС-6618/11, постановления ФАС Уральского округа от 16 ноября 2011 г. № Ф09-7165/11 по делу № А60-548/2011, ФАС Северо-Западного округа от 6 апреля 2011 г. по делу № А56-18180/2010).

Вместе с тем, не будет лишним отразить в промежуточном ликвидационном балансе информацию об обязательствах, требования по которым не предъявлялись. Например, можно составить перечень таких обязательств и указать, что кредиторы по этим обязательствам были надлежащим образом уведомлены, однако не воспользовались правом на предъявление требований.

Промежуточный ликвидационный баланс вступает в силу с момента его утверждения общим собранием участников (подп. 12 п. 2 ст. 33 Закона об ООО). Такое собрание проводится по инициативе ликвидационной комиссии. Комиссия вносит в повестку дня вопрос об утверждении промежуточного ликвидационного баланса. Решение принимается простым большинством голосов от общего числа голосов участников ООО, если устав общества не предусматривает иное (абз. 3 п. 8 ст. 37 Закона об ООО).

Другими словами, общее собрание участников утверждает баланс, если соблюдаются два условия:

- на собрании присутствуют участники, обладающие в совокупности более 50 процентами голосов от общего числа голосов. Например, участник «А.» — 51 процент голосов, участник «В.» — 5 процентов голосов;

- за утверждение баланса голосуют участники, присутствующие на собрании и обладающие в совокупности более 50 процентами голосов от общего числа голосов. Например, участник «А.» голосует «за», участник «В.» — «против».

Итоги голосования необходимо оформить в протоколе общего собрания (п. 6 ст. 37 Закона об ООО). О составлении промежуточного ликвидационного баланса нужно уведомить налоговую инспекцию (п. 3 ст. 20 Федерального закона от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»; далее — Закон о государственной регистрации).

«Уведомление о составлении промежуточного ликвидационного баланса

После того как общее собрание участников утвердит промежуточный ликвидационный баланс, необходимо уведомить налоговую инспекцию о составлении такого баланса (п. 3 ст. 20 Закона о государственной регистрации). Для этого председатель ликвидационной комиссии (ликвидатор) должен направить в инспекцию уведомление по форме № Р15001, указав в качестве причины подачи такого документа факт составления промежуточного ликвидационного баланса (п. 2.3 формы № Р15001)*.

Можно ли представить одно уведомление о ликвидации ООО и сообщить в нем о составлении промежуточного ликвидационного баланса, принятии решения о ликвидации акционерного общества и формировании ликвидационной комиссии

ООО должно уведомить инспекцию о принятии решения о ликвидации в течение трех рабочих дней после даты проведения общего собрания участников. Промежуточный ликвидационный баланс составляется ликвидационной комиссией по окончании срока для предъявления требований кредиторами (п. 2 ст. 63 ГК РФ). Такой срок начинает течь с момента опубликования в органах печати сообщения о ликвидации общества и не может быть менее двух месяцев (п. 1 ст. 63 ГК РФ).

| Видео (кликните для воспроизведения). |

Следовательно, между подачей в инспекцию первого уведомления о ликвидации (в связи с принятием решения о ликвидации и формированием ликвидационной комиссии) и второго уведомления (в связи с составлением промежуточного ликвидационного баланса) должен быть временной разрыв продолжительностью не менее двух месяцев*».

Источники

Яблочков, Т. Гражданская ответственность дуэлянтов / Т. Яблочков. — М.: Типо-лiтография Т-ва Владимиръ Чичеринъ в Москве, 2018. — 686 c.

Попова, Анна Теория государства и права / Анна Попова. — М.: Питер, 2008. — 248 c.

Мурадьян, Э. М. Ходатайства, заявления и жалобы (обращения в суд) / Э.М. Мурадьян. — М.: Юридический центр Пресс, 2015. — 446 c.

Здравствуйте! Меня зовут Владимир, работаю больше 18 лет по специальности юрист, за весь опыт работы у меня получилось собрать большую базу статей по юридической тематике. Надеюсь данный материал для вас будет полезен.

Перед применением нужна консультация с профессионалами.