Содержание

- 1 Филиалы и представительства до и после 01.09.2014

- 2 Регистрация структурного подразделения юридического лица

- 3 Открытие обособленного подразделения компании

- 4 ОТКРЫТИЕ ФИЛИАЛА И ПРЕДСТАВИТЕЛЬСТВА РОССИЙСКОЙ КОМПАНИИ

- 5 Создание обособленного подразделения: порядок и сроки уведомления госорганов

- 6 Порядок регистрации обособленного подразделения организации

Филиалы и представительства до и после 01.09.2014

С 01.09.2014 данные о филиалах и представительствах больше не нужно фиксировать в уставе компании

Филиал представляет собой структурное подразделение организации, расположенное вне места ее нахождения и осуществляющее все ее функции (ст. 55 ГК РФ).

В ООО органом, принимающим решение о создании филиала, является общее собрание участников, причем за создание соответствующего обособленного подразделения должно быть отдано не менее 2/3 от общего числа голосов (п. 1 ст. 5 ФЗ от 08.02.1998 N 14-ФЗ «Об ООО»).

Вместе с тем уставом организации может быть предусмотрено, что филиалы и представительства в ООО, АО создаются по решению совета директоров (наблюдательного совета) (пп. 7 п. 2.1 ст. 32 ФЗ N 14-ФЗ). Однако в любом случае исполнительные органы хозобществ, в том числе и его генеральный директор (директор), не вправе принимать решения о создании филиалов и представительств.

Решение о создании филиала должно быть оформлено документально (например, путем составления протокола общего собрания участников (акционеров), протоколом заседания совета директоров либо выпиской из них). Помимо этого, должно быть разработано и принято положение о филиале (представительстве), на основании которого такое обособленное подразделение будет осуществлять свою деятельность (п. 3 ст. 55 ГК РФ, п. 4 ст. 5 ФЗ N 14-ФЗ).

Принятие решения о создании филиала предполагает также внесение изменений в устав ООО, поскольку в силу п. 3 ст. 55 ГК РФ, п. 5 ст. 5 ФЗ N 14-ФЗ сведения о нем должны содержаться в учредительном документе для филиалов, созданных до 01.09.2014 (в редакциях ФЗ об ООО и об АО, действующих до приведения их в соответствие с ФЗ N 99-ФЗ). Указанные изменения вносятся в устав ООО только на основании решения общего собрания участников независимо от того, кто принял решение о создании обособленного подразделения (п. 4 ст. 12, пп. 2 п. 2 ст. 33 Закона N 14-ФЗ).

По новым правилам сведения о филиале обязательно указывать только в ЕГРЮЛ (п. 3 ст. 55 ГК РФ). Но это не значит, что нужно исключить эти сведения из действующих уставов. Новые правила касаются только филиалов и представительств, созданных 01.09.2014 и после.

Например, в компании 01.07.2014 открыт филиал. Поскольку он создан до вступления в силу поправок, то сведения об этом подразделении обязательно следует вносить в устав и ЕГРЮЛ.

Второй филиал компания будет открывать 02.09.204. По нему необязательно вносить сведения в устав. Достаточно внести данные в ЕГРЮЛ.

Сведения о филиалах безопаснее отражать в уставе до тех пор, пока законодатели не поменяют нормы законов об ООО и АО, а также бланки для госрегистрации.

При этом, в уставе ООО следует обязательно указывать сведения о филиалах (п. 5 ст. 5 Закона от 08.02.1998 N 14-ФЗ).

Аналогичное требование установлено и для АО (п. 6 ст. 5 Закона от26.12.1995 N 208-ФЗ).

После внесения изменений в устав они подлежат регистрации в ЕГРЮЛ (пп. «н» п. 1 ст. 5 ФЗ от 08.08.2001 N 129-ФЗ «О госрегистрации ЮЛ и ИП», п. 5 ст. 5 Закона N 14-ФЗ).

Для этого в ФНС по месту нахождения Общества либо в регорган (в Москве в ИФНС N 46) для регистрации филиала необходимо представить подписанное заявителем уведомление о внесении изменений в учредительные документы ЮЛ по следующим формам, утвержденным приказом ФНС от 25.01.2012 N ММВ-7-6/25@, что следует из п. 1 ст. 19 ФЗ N 129-ФЗ

- 13001, лист К или 13002, лист А

Сообщить в инспекцию о новом филиале, не внося данные о нем в устав, до 1 сентября было нельзя, но, на наш взгляд, этого делать нельзя и в настоящее время, т.к. изменения в ФЗ «Об ООО» и «Об АО» до сих пор не приняты.

Так как нормативные акты не изменили до настоящего времени (новые ФЗ об АО и ООО планируют ввести с 01.07.2015), имеет смысл и после 01.09.2014 отражать сведения о новых филиалах в уставе. Иначе не исключено, что инспекторы откажутся зарегистрировать филиал и поставить его на налоговый учет.

Таким образом, для постановки на учет филиала или представительства в ИФНС по местонахождению организации либо в регорган (в Москве — в ИФНС N 46) нужно представить следующие документы

- Уведомление о внесении изменений в учредительные документы по форме Р13001 (приложение N 5 к приказу ФНС России от 25.01.2012 N ММВ-7-6/25@). Информацию о созданном филиале (представительстве) следует отразить в листе К уведомления либо по форме Р13002 (лист А)

- Решение о создании либо внесении изменений в учредительные документы

- Лист изменений к Уставу либо устав в новой редакции – в двух экземплярах в случае, если устав будет изменен

- Квитанция об уплате госпошлины в сумме 800 рублей

На то, чтобы представить бумаги в ИФНС, есть три рабочих дня с даты внесения изменений в учредительные документы.

Инспекторы зарегистрируют филиал в течение 5 рабочих дней с даты подачи Уведомления. В тот же срок в ИФНС внесут запись о регистрации в ЕГРЮЛ, о чем в письменной форме сообщает юридическому лицу (п. 2 ст. 19 ФЗ N 129-ФЗ). Затем можно идти в ИФНС по местонахождению филиала и получать уведомление о том, что его поставили на налоговый учет.

Обществом также назначается руководитель филиала, действующий на основании выданной обществом доверенности (п. 4 ст. 5 ФЗ N 14-ФЗ). Поскольку руководители филиалов являются наемными работниками общества, то они назначаются на должность и освобождаются от должности единоличным исполнительным органом общества. Этот же орган выдает руководителям филиалов и представительств доверенности, на основании которых они действуют (ст. 40 ФЗ N 14-ФЗ). Назначение руководителя может быть отнесено уставом ООО к компетенции иных его органов.

Виды услуг от «AAA-Investments LLC»

- Регистрация компаний (ООО/ИП; ПАО/АО)

- Регистрация некоммерческих организаций

- Регистрация изменений

- Купля-продажа доли

- Изменения УК

- Изменения в видах деятельности общества (ОКВЭД)

- Приведение устава в соответствие с ФЗ N 312-ФЗ

- Смена названия, юридического адреса

- Ликвидация и реорганизация ООО/ПАО/АО (ЗАО)

- Прекращение деятельности в качестве ИП

- Прочие услуги

- Внесение в реестр малого предпринимательства г. Москвы

Мы рады видеть Вас среди наших Клиентов!

Регистрация структурного подразделения юридического лица

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Созданное обособленное подразделение не является ни филиалом, ни представительством.

Нужно ли вносить изменения в учредительные документы организации при создании обособленных подразделений?

Рассмотрев вопрос, мы пришли к следующему выводу:

Вносить в учредительные документы юридического лица сведения об обособленных подразделениях, не являющихся филиалами или представительствами, не обязательно.

Обоснование вывода:

Прежде отметим, что единое для всех отраслей законодательства понятие обособленного подразделения отсутствует.

В целях налогового законодательства обособленное подразделение организации — любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение (п. 2 ст. 11 НК РФ).

Гражданский кодекс РФ содержит определения лишь таких видов обособленных подразделений, которые расположены вне места нахождения юридического лица, как филиал и представительство. Согласно абзацу третьему п. 3 ст. 55 ГК РФ представительства и филиалы должны быть указаны в учредительных документах создавшего их юридического лица.

Относительно иных обособленных подразделений гражданское законодательство таких указаний не содержит и каких-либо специальных требований к их созданию не предъявляет.

К сведению:

По месту нахождения любых обособленных подразделений юридическое лицо подлежит постановке на учет в налоговых органах (п. 1 ст. 83 НК РФ). Такая постановка осуществляется на основании сообщений, представляемых юридическим лицом в налоговый орган в соответствии с пп. 3 п. 2 ст. 23 НК РФ.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Туренкова Ирина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Серков Аркадий

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2019. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, [email protected].

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), [email protected]

Отдел рекламы: +7 (495) 647-62-38 (доб. 3161), [email protected]. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Открытие обособленного подразделения компании

Скачать форму на открытие обособленного подразделения и пример ее заполнения можно здесь.

Цена открытия обособленного подразделения в нашем ЦТО — 2000 рублей.

Что такое обособленное подразделение

Обособленное подразделение — это, проще говоря, филиал компании.

Согласно Налоговому кодексу РФ (ст.11, п.2) под обособленным подразделением подразумевается любое отделение фирмы, находящееся по адресу, отличному от юридического, где оборудованы стационарные (созданные на срок более 1 месяца) рабочие места: к примеру, торговая точка, офис, пункт выдачи заказов интернет-магазина. Причем факт наличия рабочих мест не подразумевает обязательного регулярного присутствия работников на территории обособленного подразделения: например, обособленным подразделением может быть признано складское помещение. В НК РФ также указано, что обособленное подразделение считается таковым вне зависимости от наличия упоминаний о факте его создания в учетных и других документах предприятия, т.е. отсутствие регистрации не отнимает у обособленного подразделения его статуса, однако в этом случае юридическое лицо понесет ответственность по ст. 117 НК РФ (уклонение от постановки на учет в налоговом органе). Обособленное подразделение может иметь свою печать и собственный баланс: соответственно, бухгалтерия для него ведется отдельно.

Обособленное подразделение нужно открывать, даже если это всего лишь другой район города. Например, если юридический адрес у Вас в Калининском районе Санкт-Петербурга, а Вы хотите открыть филиал в Невском районе Санкт-Петербурга, то Вам нужно отнести документы в Калининскую налоговую, а они уже передадут сведения о вас в Невский район.

Обособленное подразделение нужно открывать, даже если фактический и юридический адреса находятся в одном районе города. В этом случае открытия обособленного подразделения также придется ждать 5 дней.

Индивидуальным предпринимателям (ИП) открывать обособленные подразделения не требуется и не предусмотрено законом.

Открытие обособленного подразделения

Документы, необходимые для открытия обособленного подразделения:

Для подачи через электронные системы отчетности:

Для самостоятельной подачи в налоговой инспекции:

- паспорт лица, подающего документы

- доверенность, в случае регистрации доверенным лицом, а не генеральным директором предприятия

- заполненное заявление формы С-09-3-1

- копия заполненного заявления формы С-09-3-1

Документы, которые могут потребоваться дополнительно в некоторых межрайонных налоговых инспекциях:

- Сообщение о постановке на учет юридического лица по месту нахождения обособленного подразделения, филиала (форма С-0-9-3-1)

- Копия свидетельства о постановке на налоговый учет юридического лица, заверенная нотариусом

- Документы, подтверждающие создание обособленного подразделения (приказ, договор аренды)

- Справка на руководителя, бухгалтера (в произвольной форме).

- Доверенность (на всех, кроме Ген. директора).

- При постановке на учет филиала (представительства):

— учредительные документы юридического лица с указанием в них сведений об обособленном подразделении;

— выписка из ЕГРЮЛ;

— положение об обособленном подразделении;

— распоряжение (приказ) о создании обособленного подразделения

Документы обычно подаются в Отдел регистрации и учета налогоплательщиков, в налоговую инспекцию по месту регистрации юридического лица (по юридическому адресу предприятия).

Заявление о регистрации необходимо подать не позднее, чем через 1 месяц после открытия обособленного подразделения.

Если вы пользуетесь электронными системами сдачи отчетности, то вам не обязательно посещать налоговую инспекцию: можно, загрузив форму на регистрацию и заполнив ее, отправить в налоговую инспекцию в электронном виде (в формате Excel).

Открытие обособленного подразделения необходимо, например, для регистрации кассового аппарата не по юридическому адресу.

При подаче заявления советуем взять с собой копию, на которой налоговая инспекция сделает отметку о принятии заявления к производству.

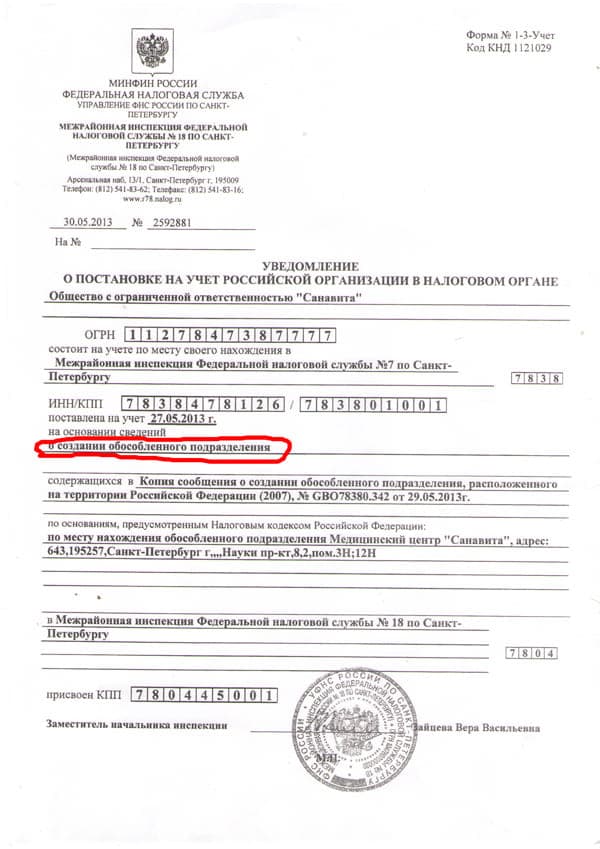

Подтверждение об открытии обособленного подразделения можно забрать в налоговой инспекции района, где было открыто обособленное подразделение. При открытии вашему филиалу также присвоят КПП. Пример уведомления о постановке на учет организации в налоговом органе ( форма № 1-3-Учет Код КНД 1121029):

Сроки регистрации обособленного подразделения

Обособленное подразделение должно быть зарегистрировано не позднее 1 месяца со дня его образования.

Обособленное предприятие регистрируется налоговой инспекцией в течение 5-7 рабочих дней. Очень часто сроки затягиваются, поэтому советуем звонить в налоговую инспекцию своего района ( отдел оперативного контроля) и интересоваться, передано ли ваше заявление об открытии филиала в работу.

Чтобы узнать, открыто ли обособленное подразделение, нужно позвонить в налоговую инспекцию того района, на территории которого у Вас открывается обособленное подразделение.

Обособленное подразделение, филиал, представительство: в чем разница?

| Видео (кликните для воспроизведения). |

Обособленное подразделение может быть наделено статусом представительства или филиала.

Представительство может представлять интересы юридического лица, однако оно не наделено его правами, т.е. не может вести коммерческую деятельность.

Филиалом считается обособленное подразделение юридического лица, которое выполняет функции или часть функций самого юридического лица, т.е. может вести коммерческую деятельность от имени юридического лица, а также представлять его интересы.

Ни филиал, ни представительство не являются самостоятельными юридическими лицами и представлять интересы фирмы в суде могут только по доверенности. Также они не имеют статуса налогоплательщиков, поэтому налоговая отчетность по ним не предоставляется отдельно, а включается в отчетность юридического лица.

Предприятия, находящиеся на УСН, могут регистрировать обособленные подразделения, не являющиеся филиалами или представительствами. Индивидуальные предприниматели не могут регистрировать обособленные подразделения.

ОТКРЫТИЕ ФИЛИАЛА И ПРЕДСТАВИТЕЛЬСТВА РОССИЙСКОЙ КОМПАНИИ

При достижении определенного успеха в бизнесе перед руководством встают задачи дальнейшего развития деятельности предприятия и охвата новых территорий.

В Гражданском Кодексе предусмотрена возможность создания обособленных подразделений юридических лиц, но только в двух видах: в виде филиала или представительства. Актуальные цены на регистрацию филиалов ЗДЕСЬ.

При регистрации филиала или представительства необходимо учитывать некоторые отличия в функциях и полномочиях филиала и представительства.

Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства.

| Видео (кликните для воспроизведения). |

Представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту.

Функции филиалов более широки, чем у представительств. Они могут вести производственно-хозяйственную деятельность, представительство — нет.

Также следует отметить, что гражданское законодательство не предусматривает обязанности указывать в учредительных документах организации обособленные подразделения, не являющиеся филиалами или представительствами.

Такие обособленные подразделения будут являться структурными подразделениями организации и не наделяются правами филиала или представительства (в частности, не имеют права защищать в установленном порядке интересы создавшего их юридического лица и представлять его интересы без доверенности), поскольку правами филиала или представительства может быть наделено только то обособленное подразделение, которое создано в установленном для филиала или представительства порядке и указано в учредительных документах создавшего его юридического лица. 4 шага по регистрации филиалов

СОЗДАНИЕ ОБОСОБЛЕННОГО ПОДРАЗДЕЛЕНИЯ, НЕ ЯВЛЯЮЩЕГОСЯ ФИЛИАЛОМ ИЛИ ПРЕДСТАВИТЕЛЬСТВОМ

Создание обособленного подразделения, не являющегося филиалом или представительством, несколько проще, нежели открытие представительства или филиала головной организации. Открытие обособленного подразделения оформляется приказом руководителя организации (за исключением случаев, когда руководитель организации лишен права издавать приказы о создании обособленных подразделений в соответствии с учредительными документами организации).

В учредительных документах общества сведения об обособленном подразделении не содержатся, следовательно, при открытии или закрытии обособленного подразделения в учредительные документы вносить ничего не нужно.

Необходимо учесть, обособленное подразделение не следует регистрировать в налоговой инспекции, если оно находится на территории того же муниципального образования, что и сама организация. Подробнее.

В Налоговом законодательстве РФ приводится определение обособленного подразделения, несколько отличающееся от гражданского законодательства.

Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца. (Ст. 11 НК РФ)

Регистрация филиала в налоговой. Организация, в состав которой входят обособленные подразделения, расположенные на территории Российской Федерации, обязана встать на учет в налоговом органе по месту нахождения каждого своего обособленного подразделения, если эта организация не состоит на учете в налоговом органе по месту нахождения этого обособленного подразделения по основаниям, предусмотренным настоящим Кодексом. (п.1 ст. 83 НК РФ) Цены по регистрации филиалов в СПб

Порядок регистрации филиала, создания представительства фирмы, регистрация филиала в налоговой требует проведения таких организационных процедур, как общее собрание участников (применительно к ООО) или общее собрание акционеров (применительно к акционерному обществу). Для регистрации филиала ООО (как впрочем, и акционерного общества) требуется проведение общего собрания участников общества, которое принимает решение о создании филиала и внесении изменений в устав Общества большинством (не менее 2/3) голосов от общего числа голосов участников (акционеров), если иное не предусмотрено уставом.

ПОРЯДОК РЕГИСТРАЦИИ ФИЛИАЛА, ПРЕДСТАВИТЕЛЬСТВА ЮРИДИЧЕСКОГО ЛИЦА РОССИЙСКИХ КОМПАНИЙ

Порядок регистрации филиала включает в себя поэтапное выполнение следующих действий:

1. Принятие решения об открытии представительства или филиала.

2. Внесение изменений в Устав в связи с созданием обособленного подразделения. (Внесение сведений о филиале в ЕГРЮЛ).

3. Разработка приказа об открытии филиала (представительства).

4. Разработка положений о филиале.

5. Подача заявления о постановке на учет такой организации, а также предоставление в одном экземпляре копии заверенных в установленном порядке свидетельства о постановке на учет (ИНН) в налоговом органе организации по месту ее нахождения и документов, подтверждающих создание обособленного подразделения. Срок подачи — в течение одного месяца со дня создания обособленного подразделения. Подробнее.

6. Постановка на учет и выдача уведомления о постановке на учет головной организации в налоговом органе по месту нахождения филиала или представительства. Срок — в течение пяти дней со дня предоставления ими всех необходимых документов.

7. Изготовление печати филиала.

Таким образом, пройдя регистрацию филиала (представительства), головная организация получает уведомление о постановке на учет филиала (представительства).

Создание обособленного подразделения: порядок и сроки уведомления госорганов

Эксперт службы Правового консалтинга ГАРАНТ

специально для ГАРАНТ.РУ

О том, какие государственные органы и в какие сроки необходимо уведомить при создании обособленного подразделения организации, рассказывает эксперт службы Правового консалтинга ГАРАНТ Дмитрий Гусихин.

Законодательство не запрещает юридическим лицам создавать обособленные подразделения, которые не являются филиалами или представительствами в смысле ст. 55 ГК РФ. Однако при этом процедура создания таких обособленных подразделений законодательством не урегулирована.

Сведения об этих подразделениях не вносятся в учредительные документы (обратите внимание, что с 1 сентября 2014 года сведения о представительствах и филиалах должны быть указаны в ЕГРЮЛ согласно изменениям, внесенным Федеральным законом от 5 мая 2014 г. № 99-ФЗ). Возникновение обособленного подразделения связано не с изданием каких-либо распорядительных актов органами управления юридического лица (соответствующий порядок может определяться внутренними документами организации, однако его несоблюдение никак не влияет на обязанности учреждения, возникающие в связи с созданием рабочих мест вне места своего нахождения), а исключительно с осуществлением организацией текущей хозяйственной деятельности и созданием стационарных рабочих мест вне места нахождения самой организации (ст. 11 НК РФ).

При этом ст. 11 НК РФ определено понятие обособленного подразделения организации, под которым понимается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца.

Отметим, что в НК РФ не содержится определения термина «рабочее место», однако данный термин определен нормами трудового законодательства. По смыслу п. 1 ст. 11 НК РФ институты, понятия и термины трудового законодательства РФ, используемые в НК РФ, применяются в том значении, в каком они используются в трудовом законодательстве, если иное не предусмотрено НК РФ. Следовательно, в целях применения положений НК РФ под рабочим местом следует понимать место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой, и которое прямо или косвенно находится под контролем работодателя (ст. 209 ТК РФ).

Таким образом, возникновение обособленного подразделения организации НК РФ связывает с одновременным выполнением следующих условий:

- территориальная обособленность;

- наличие стационарных рабочих мест, созданных на срок более одного месяца и оборудованных вне места государственной регистрации (места нахождения) организации;

- ведение деятельности через это подразделение;

- осуществление работодателем контроля рабочего места.

Согласно п. 1 ст. 83 НК РФ организации, в состав которых входят обособленные подразделения, расположенные на территории России, подлежат постановке на учет в налоговых органах по месту нахождения каждого своего обособленного подразделения. Обязанность организации представить в налоговый орган по месту своего нахождения сообщение о создании обособленного подразделения возникает независимо от того, какому налоговому органу подведомственна территория, на которой создано обособленное подразделение.

Для постановки организации на учет в налоговых органах по месту нахождения ее обособленных подразделений, не являющихся филиалами или представительствами, организация должна представить в налоговый орган по месту своего нахождения сообщение о создании обособленного подразделения (п. 4 ст. 83, пп. 3 п. 2 ст. 23 НК РФ). Такое сообщение должно быть направлено организацией в налоговый орган по форме № С-09-3-1, утвержденной приказом ФНС России от 9 июня 2011 г. № ММВ-7-6/362@, в течение одного месяца со дня создания обособленного подразделения. В течение пяти рабочих дней со дня получения указанного сообщения налоговый орган осуществляет постановку организации на учет по месту нахождения ее обособленного подразделения и выдает организации уведомление о постановке на учет в налоговом органе (п. 6 ст. 6.1, п. 2 ст. 84 НК РФ).

БЛАНК

Сообщение о создании на территории Российской Федерации обособленных подразделений (за исключением филиалов и представительств) Российской организации и об изменениях в ранее сообщенные сведения о таких обособленных подразделениях)

С 1 февраля 2008 года, когда вступил в силу Федеральный закон от 27 июля 2010 г. № 229-ФЗ, организации не обязаны представлять заявление о постановке на налоговый учет по месту нахождения обособленного подразделения. Такая постановка на учет осуществляется теперь самим налоговым органом на основании сведений, сообщенных налогоплательщиком в соответствии с пп. 3 п. 2 ст. 23 НК РФ в течение пяти дней со дня получения этих сведений (п. 4 ст. 83, п. 2 ст. 84 НК РФ). Таким образом, в течение месяца с момента создания обособленного подразделения организация обязана направить сообщение о его создании в налоговый орган по месту своего нахождения. Неисполнение этой обязанности является основанием для привлечения организации к налоговой ответственности по п. 1 ст. 126 НК РФ в виде штрафа в размере 200 руб. за каждый непредставленный документ (см., например, письмо ФНС России от 27 февраля 2014 г. № СА-4-14/3404, письмо Минфина России от 17 апреля 2013 г. № 03-02-07/1/12946), а ее должностных лиц – к административной ответственности в виде административного штрафа в размере от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Следует также принять к сведению, что организация обязана в течение одного месяца письменно сообщить о создании обособленного подразделения и в органы контроля за уплатой страховых взносов по месту своего нахождения (п. 2 ч. 3 ст. 28 Федерального закона от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования», далее – Закон № 212-ФЗ).

Как следует из письма Минздравсоцразвития России от 9 сентября 2010 г. № 2891-19, исполнение организацией обязанности по сообщению о создании обособленного подразделения не ставится в зависимость от наличия у этого обособленного подразделения отдельного баланса, расчетного счета, а также начисления им выплат и иных вознаграждений в пользу физических лиц.

На основании ч. 1 ст. 3 Закона № 212-ФЗ органами, осуществляющими контроль за уплатой страховых взносов, являются:

- ПФР и его территориальные органы в отношении страховых взносов на обязательное пенсионное страхование, уплачиваемых в ПФР, и страховых взносов на обязательное медицинское страхование, уплачиваемых в ФФОМС;

- ФСС России и его территориальные органы в отношении страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемых в ФСС России.

В настоящее время форма сообщения о создании обособленного подразделения, подаваемого в орган контроля за уплатой страховых взносов по месту нахождения организации, не утверждена, поэтому организация может уведомить фонды о созданном обособленном подразделении в произвольной форме.

Порядок регистрации обособленного подразделения организации

В соответствии с п. 2 ст. 11 НК РФ обособленным подразделением организации признается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца.

Согласно п. 1 ст. 83 НК РФ организация, в состав которой входят обособленные подразделения, расположенные на территории РФ, обязана встать на учет в налоговом органе по месту нахождения каждого обособленного подразделения, если эта организация не состоит на учете в налоговом органе по месту нахождения этого обособленного подразделения по основаниям, предусмотренным НК РФ.

В соответствии с п. 4 ст. 83 Налогового кодекса РФ при осуществлении организацией деятельности в РФ через обособленное подразделение заявление о постановке на учет такой организации подается в течение одного месяца со дня создания обособленного подразделения в налоговый орган по месту нахождения этого обособленного подразделения.

За несвоевременную подачу заявления о постановке на учет по месту нахождения обособленного подразделения организация может быть привлечена к налоговой ответственности в виде штрафа в размере от 5 тыс. до 10 тыс. руб. на основании ст. 116 НК РФ. За уклонение организации от постановки на учет в налоговом органе ст. 117 НК РФ предусмотрена налоговая ответственность в виде взыскания штрафа в размере от 20 тыс. до 40 тыс. руб.

За нарушение срока постановки на учет, в том числе сопряженное с ведением деятельности без постановки на учет в налоговом органе или органе государственного внебюджетного фонда руководитель организации может быть привлечен к административной ответственности в виде штрафа в размере от 500 до 3 тыс. руб. на основании ст. 15.3 КоАП РФ.

Согласно п. 1 ст. 84 НК РФ постановка на учет организации по месту нахождения ее обособленного подразделения осуществляется на основании заявления. При подаче заявления о постановке на учет организации по месту нахождения ее обособленного подразделения организация одновременно с заявлением о постановке на учет представляет в одном экземпляре копии заверенных в установленном порядке свидетельства о постановке на учет в налоговом органе организации по месту ее нахождения, документов, подтверждающих создание обособленного подразделения.

Соответствующая форма заявления N 1-2-Учет утверждена приказом ФНС РФ от 01.12.2006 N САЭ-3-09/826@.

При подаче заявления о постановке на учет по месту нахождения обособленного подразделения организация одновременно с заявлением о постановке на учет представляет в одном экземпляре копии заверенных в установленном порядке свидетельства о постановке на учет в налоговом органе организации по месту ее нахождения и документов, подтверждающих создание обособленного подразделения.

В качестве документов, подтверждающих создание обособленного подразделения, могут быть представлены:

- учредительные документы юридического лица с указанием в них сведений об обособленном подразделении;

- выписка из ЕГРЮЛ;

- положение об обособленном подразделении;

- распоряжение (приказ) о его создании.

В случае отсутствия документов, подтверждающих создание обособленного подразделения, постановка на учет организации в налоговом органе по месту нахождения ее обособленного подразделения осуществляется на основании заявления о постановке на учет и заверенной в установленном порядке копии свидетельства о постановке на учет в налоговом органе организации по месту ее нахождения (Порядок и условия присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при постановке на учет, снятии с учета юридических и физических лиц, утвержденный приказом МНС РФ от 03.03.2004 N БГ-3-09/178).

Налоговый орган обязан осуществить постановку на учет организации по месту нахождения обособленного подразделения в течение пяти дней со дня представления организацией всех необходимых документов и в тот же срок выдать ей уведомление о постановке на учет в налоговом органе (п. 2 ст. 84 НК РФ).

Согласно п. 2 ст. 23 НК РФ налогоплательщики — организации обязаны письменно сообщать в налоговый орган по месту своего нахождения организации обо всех обособленных подразделениях, созданных на территории РФ, в течение одного месяца со дня создания обособленного подразделения. Указанное сообщение представляется в налоговый орган по месту нахождения организации.

Форма сообщения N С-09-3 утверждена приказом ФНС РФ от 17.01.2008 N ММ-3-09/11@ «Об утверждении форм сообщений налогоплательщиками сведений, предусмотренных пунктами 2, 3 статьи 23 Налогового кодекса Российской Федерации».

За непредставление сообщения о создании обособленного подразделения в срок, установленный ст. 23 НК РФ, организация может быть привлечена к налоговой ответственности в виде штрафа в размере 50 руб. на основании ст. 126 НК РФ.

Одновременно на основании ст. 15.6 КоАП РФ руководитель организации может быть привлечен к административной ответственности в виде штрафа в сумме от 300 до 500 руб.

Следует учитывать, что при создании организацией обособленного подразделения в виде филиала или представительства необходимо внести соответствующие изменения в учредительные документы организации (поскольку в силу п. 3 ст. 55 ГК РФ представительства и филиалы должны быть указаны в учредительных документах создавшего их юридического лица). Порядок государственной регистрации изменений (дополнений), вносимых в учредительные документы юридического лица установлен Федеральным законом от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее — Федеральный закон N 129-ФЗ).

В соответствии со ст. 9 Федерального закона N 129-ФЗ документы представляются в регистрирующий орган непосредственно или направляются почтовым отправлением с объявленной ценностью при его пересылке и описью вложения. Заявление, представляемое в регистрирующий орган, удостоверяется подписью уполномоченного лица (далее — заявитель), подлинность которой должна быть засвидетельствована в нотариальном порядке.

Статья 17 Федерального закона N 129-ФЗ определяет, что для государственной регистрации изменений, вносимых в учредительные документы юридического лица, в регистрирующий орган представляются:

- подписанное заявителем заявление о государственной регистрации по форме N Р13001 (утвержденной постановлением Правительства РФ от 19.06.2002 N 439);

- решение о внесении изменений в учредительные документы юридического лица;

- изменения, вносимые в учредительные документы юридического лица;

- документ об уплате государственной пошлины.

Федеральным законом N 129-ФЗ установлен трехдневный срок для представления в регистрирующий орган информации об изменении сведений, содержащихся в едином государственном реестре юридических лиц (в том числе сведений о филиалах юридического лица). На случаи внесения изменений в учредительные документы юридического лица указанный срок не распространяется (п. 5. ст. 5 Федерального закона N 129-ФЗ, смотрите также письмо МНС РФ от 14.08.2003 N 09-1-02/4040-АВ409 «По вопросам государственной регистрации юридических лиц»).

Порядок регистрации обособленного подразделения во внебюджетных фондах зависит от того, имеет ли обособленное подразделение отдельный баланс и собственный расчетный счет.

Регистрация в ФСС РФ

Согласно ст. 6 Федерального закона РФ от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» страхователи-организации в случае создания обособленного подразделения, имеющего отдельный баланс, расчетный счет и начисляющего выплаты и иные вознаграждения в пользу физических лиц, обязаны зарегистрироваться по месту нахождения такого подразделения в исполнительных органах страховщика по месту нахождения подразделения не позднее 30 дней со дня его создания.

Ответственность за нарушение указанного срока установлена ст. 19 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Регистрация осуществляется на основании соответствующего заявления, форма которого утверждена постановлением ФСС РФ от 23.03.2004 N 27 «Об организации работы исполнительных органов Фонда социального страхования Российской Федерации по регистрации страхователей». Этим же документом утвержден Порядок регистрации в качестве страхователей юридических лиц по месту нахождения обособленных подразделений в исполнительных органах ФСС РФ (далее — Порядок).

Для регистрации в качестве страхователя по месту нахождения обособленного подразделения одновременно с заявлением юридическое лицо представляет в соответствии с п. 9 и п. 11 Порядка заверенные в установленном порядке копии:

- свидетельства о государственной регистрации юридического лица;

- свидетельства о постановке юридического лица на учет в налоговом органе;

- уведомления о постановке на учет в налоговом органе по месту нахождения обособленного подразделения;

- документов, подтверждающих создание обособленного подразделения (устав юридического лица, содержащий сведения о данном обособленном подразделении; положение об обособленном подразделении; доверенности, выданной юридическим лицом руководителю обособленного подразделения);

- извещения о регистрации в качестве страхователя юридического лица, выданного региональным отделением Фонда по месту его нахождения;

- информационного письма службы государственной статистики (Росстат), содержащего сведения о видах экономической деятельности (код по ОКВЭД, наименование вида деятельности), осуществляемой юридическим лицом по месту нахождения обособленного подразделения.

При наличии на момент подачи заявления банковского счета, открытого обособленному подразделению, представляется также соответствующая справка из кредитной организации.

Юридические лица, имеющие обособленные подразделения, одновременно с регистрацией в качестве страхователей по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний учитываются в качестве страхователей по обязательному социальному страхованию (п. 7 Порядка).

Регистрация в ПФ РФ

Ответственность за нарушение срока регистрации в территориальном органе ПФР установлена ст. 27 Федерального закона от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

При регистрации по месту нахождения обособленного подразделения страхователю направляется cоответствующее извещение в 2-х экземплярах, один из которых в 10-дневный срок подлежит представлению в территориальный орган ПФ РФ по месту нахождения организации. Форма Извещения приведена в Приложении N 3 к Порядку регистрации в территориальных органах ПФ РФ страхователей, производящих выплаты физическим лицам, утвержденному постановлением Правления ПФ РФ от 19.07.2004 N 97п.

Регистрация в ФОМС РФ

В соответствии со ст. 9.1 Закона РФ от 28.06.1991 N 1499-I «О медицинском страховании граждан в Российской Федерации» регистрация страхователей-организаций в территориальных фондах обязательного медицинского страхования по месту нахождения их обособленных подразделений осуществляется на основании заявления о регистрации в качестве страхователя, представляемого в срок не позднее 30 дней со дня создания обособленного подразделения.

Из данной нормы прямо не следует, что регистрации по месту нахождения обособленных подразделений организации подлежат только при наличии у этих подразделений отдельного баланса, расчетного счета и при условии самостоятельного начисления ими выплат и вознаграждений в пользу физических лиц. Однако с учетом положений п. 8 ст. 243 НК РФ, а также разъяснений, содержащихся в письмах Министерства здравоохранения и социального развития РФ от 31.01.2006 N 30-МЗ и Федерального ФОМС РФ от 16.05.2007 N 3354/20-2, можно говорить о том, что обязанность страхователей зарегистрироваться в территориальном органе ФОМС РФ по месту нахождения обособленного подразделения возникает только в том случае, если такое подразделение имеет отдельный баланс, расчетный счет и начисляет выплаты и иные вознаграждения в пользу работников и физических лиц.

В соответствии с п. 5 Правил регистрации страхователей в территориальном фонде обязательного медицинского страхования при обязательном медицинском страховании (утвержденных постановлением Правительства РФ от 15.09.2005 N 570) для регистрации организации, имеющей обособленные подразделения, необходимо в тридцатидневный срок с даты создания обособленного подразделения представить в территориальный орган ФОМС РФ заявление по форме согласно Приложению N 1 к Правилам. Вместе с заявлением нужно представить нотариально заверенные копии:

- документов, подтверждающих создание обособленного подразделения (учредительные документы, в которых содержатся сведения о создании обособленного подразделения, или распоряжение (приказ) о создании обособленного подразделения и положение об обособленном подразделении);

- документов, подтверждающих исполнение организацией обязанности по уплате налога, зачисляемого в фонды обязательного медицинского страхования;

- свидетельства о регистрации организации в качестве страхователя в территориальном фонде по месту ее нахождения.

Ольга Иванкова, Алексей Александров,

эксперты службы Правового консалтинга ГАРАНТ

Источники

Баршев, Я. Историческая записка о содействии Второго Отделения Собственной Его Императорского Величества Канцелярии развитию юридических наук в России / Я. Баршев. — Москва: СИНТЕГ, 2011. — 245 c.

Арсеньев, К. К. Заметки о русской адвокатуре / К.К. Арсеньев. — М.: Автограф, 2015. — 560 c.

Винавер М. М. Очерки об адвокатуре; Ленанд — М., 2016. — 224 c.

-

Иванов, И.И. Методические рекомендации по обращению в Европейский Суд по правам человека; новая юстиция, 2013. — 288 c.

Здравствуйте! Меня зовут Владимир, работаю больше 18 лет по специальности юрист, за весь опыт работы у меня получилось собрать большую базу статей по юридической тематике. Надеюсь данный материал для вас будет полезен.

Перед применением нужна консультация с профессионалами.