Содержание

- 1 Закрытие филиала ООО — пошаговая инструкция в 2018 — 2019 году

- 2 Порядок создания обособленного подразделения ООО в 2018 — 2019 годах

- 3 Обособленное подразделение юридического лица – 2018 – 2019

- 4 Обособленное подразделение организации: что это?

- 5 Создание филиала ООО: пошаговая инструкция

- 6 Регистрация обособленного подразделения: пошаговая процедура

Закрытие филиала ООО — пошаговая инструкция в 2018 — 2019 году

Общие сведения о закрытии филиала

Гражданское законодательство различает:

- филиал (ведет полноценную деятельность);

- представительство (выполняет представительские функции).

Налоговое законодательство идет дальше и вводит понятие «обособленное подразделение», к каковым относит любое отдельно расположенное структурное звено организации, где более 1 месяца функционируют рабочие места. ООО должно состоять на учете в фискальном органе по месту расположения этого подразделения. О разграничении ответственности читайте в статье Границы ответственности филиала юридического лица.

Если были созданы сразу несколько подразделений на территории одного и того же города, ООО вправе избрать одну инспекцию, где эти подразделения будут состоять на учете. Снятие ООО с учета в инспекции по месту, где находилась его структурная единица, — основная задача при ликвидации филиала.

ВАЖНО! Подразделение ООО не имеет права продолжать деятельность на основании лицензии, из которой оно исключено в связи с ликвидацией.

Так, ООО было привлечено к ответственности по ч. 4 ст. 14.17 КоАП РФ, поскольку продолжило реализацию алкогольной продукции по адресу подразделения, о закрытии которого оно ранее уже сообщило в ИФНС (постановление 13-го ААС от 21.04.2015 № А56-67397/2014).

Ликвидируя филиал, необходимо провести такие организационные мероприятия, как:

- закрытие счетов в банке;

- прекращение аренды;

- передача имущества головному предприятию;

- определение дальнейшей судьбы персонала и т. п.

ВАЖНО! Если фискальные органы проводят в отношении ООО выездную проверку, снять подразделение с учета удастся только после ее завершения (ст. 84 НК РФ).

Правовая неопределенность в применении формы заявления в ФНС

Действующее законодательство уже не требует, чтобы наличие у организации филиалов было отражено в ее учредительном документе. Однако у ООО, которые создали свои филиалы в соответствии с ранее действовавшими нормами, сведения об обособленных подразделениях еще закреплены в уставе. Соответственно, другой задачей при закрытии филиала ООО будет внесение в устав изменений, связанных с исключением из него сведений о закрывающемся подразделении.

ВАЖНО! Если сведения о филиале отражены в уставе, необходимо вносить изменения в ЕГРЮЛ по форме 13001. В случае, если сведений о филиале в уставе уже нет, заявление об исключении таких сведений из ЕГРЮЛ нужно подавать по форме 14001.

К сожалению, форма 14001 была не сразу приведена в соответствие с изменениями в законодательстве, что порождало правовую неопределенность и приводило к судебным разбирательствам. К таким, например, как дело № А75-6630/2015, рассмотренное АС Западно-Сибирского округа (постановление от 21.03.2016). ООО, из устава которого уже были ранее исключены сведения о филиалах, обратилось в ИФНС с заявлением 14001 и разъясняющим письмом, в котором дополнительно сообщило о закрытии своей структурной единицы. Налоговики проигнорировали письмо и приложенные к заявлению документы и повторно записали в ЕГРЮЛ создание, а не закрытие филиала. Суд встал на сторону общества.

Закрытие филиала ООО: пошаговая инструкция

Изложим поэтапно действия, которые необходимо совершить в связи с прекращением деятельности структурного подразделения:

Как закрыть филиал ООО в другом городе

Закрыть филиал ООО, находящийся в другом городе, следует по тем же правилам, за одним исключением. Расположение закрываемого филиала в иной местности дает руководству ООО право уволить работников этого структурного звена в порядке, установленном для увольнения при ликвидации предприятия (ст. 81 ТК РФ). Это обусловлено тем, что трудоустроить высвобождаемых в связи с закрытием подразделения работников, проживающих в другом городе, крайне затруднительно.

Такое право может быть реализовано в отношении работников любых подразделений, и неважно, имеют они статус филиала, представительства или нет. Пленум ВС РФ (п. 16 постановления «О применении судами РФ ТК РФ» от 17.03.2004 № 2) разъяснил, что под структурными подразделениями понимаются в том числе и отделы, цеха и т. д. В том же постановлении говорится, что под другой местностью следует понимать территорию, расположенную за пределами административно-территориальных границ населенного пункта.

Уволить в такой ситуации можно в том числе и беременную женщину (п. 24 постановления пленума ВС РФ «О применении законодательства, регулирующего труд женщин, лиц с семейными обязанностями и несовершеннолетних» от 28.01.2014 № 1).

При увольнении работников иногороднего подразделения необходимо:

- предупредить их о предстоящем увольнении за 2 месяца;

- проинформировать службу занятости и профсоюз;

- оформить приказы о прекращении трудовых договоров;

- внести записи в личные карточки;

- оформить и выдать трудовые книжки;

- выплатить работникам причитающиеся денежные средства.

Таким образом, закрытие филиала подразумевает снятие создавшей его головной организации с учета в фискальном органе там, где располагалось подразделение, исключение сведений о нем из ЕГРЮЛ. Прекращение деятельности структурного подразделения, расположенного в другом городе, влечет за собой увольнение работников в порядке, предусмотренном для увольнения в связи с ликвидацией предприятия.

Порядок создания обособленного подразделения ООО в 2018 — 2019 годах

Как создать обособленное подразделение ООО – виды подразделений

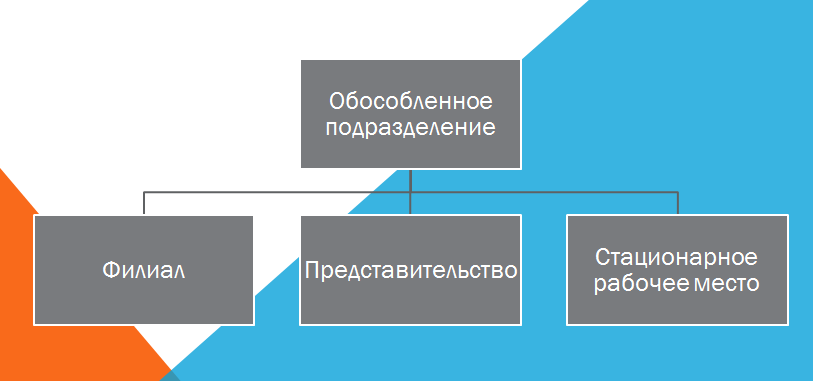

Законодательство предусматривает возможность создания трех видов обособленных подразделений:

- филиал;

- представительство;

- обособленное подразделение, имеющее минимум одно рабочее место.

Определение обособленного подразделения дается в ст. 11 Налогового кодекса РФ (НК РФ). Там перечислены его признаки:

- эта часть организации территориально обособлена от нее;

- имеет как минимум одно рабочее место;

- рабочие места созданы на срок более одного месяца.

Под это определение подпадает любое здание, офис, учреждение для социального обслуживания работников при наличии вышеперечисленных признаков. Российское корпоративное право требует от юридических лиц официально оформить эти структурные компоненты организации.

Понятия филиала и представительства содержит ст. 55 Гражданского кодекса РФ (ГК РФ). Под филиалом закон понимает такую часть юридического лица, которая находится вне его места нахождения и имеет право осуществлять все функции юридического лица. Представительство обладает меньшими правами, чем филиал, — оно может лишь представлять и защищать интересы юридического лица. Подробнее о видах и особенностях обособленных подразделений – в статье Обособленное подразделение юридического лица – 2018 – 2019.

Как открыть обособленное подразделение ООО в 2018 – 2019 годах

Самый простой способ расширения своего бизнеса — создание обособленного подразделения ООО. В соответствии со ст. 11 НК РФ даже одно рабочее место, существующее вне юридического адреса организации, должно быть оформлено как обособленное подразделение. Ответственность за неисполнении обязанности по сообщению в налоговую инспекцию сведений о созданных обособленных подразделениях предусмотрена ст. 126 НК РФ (п. 23 Обзора судебной практики ВС РФ от 15.11.2017 № 4). Исключение из правила: работники, направленные в командировку, дистанционные работники. Привлечение к труду таких лиц не является поводом для создания обособленного подразделения.

Руководство юридического лица должно поставить на учет обособленное подразделение в течение месяца после факта его появления. Датой создания при этом можно считать день трудоустройства первого работника.

Рассмотрим подробно, как открыть обособленное подразделение ООО в 2018 – 2019 году. Для этого руководство юридического лица должно предпринять такие действия:

- обустроить стационарное рабочее место вне стен ООО;

- заполнить форму С-09-3-1;

- передать заполненную форму в ИФНС по месту появления обособленного подразделения;

- С 01.01.2017 необходимо сообщать в налоговый орган о наделении ОП полномочиями по производству выплат физ.лицам (п.п. 7 п. 3.4. ст. 23 НК РФ). Форма такого сообщения утверждена Приказом ФНС от 10.01.2017 № ММВ-7-14/4@. В этом случае уплата страховых взносов и предоставление отчетности по выплатам, сделанным ОП, производится по месту его нахождения (п.п. 7, 11 ст. 431 НК РФ).

Последний пункт актуален не для всех обособленных подразделений. Вставать на учет в этих фондах обязаны лишь те обособленные подразделения, которые осуществляют выплаты физическим лицам.

Положение об обособленном подразделении ООО, не являющемся филиалом (образец документа)

Создавая обособленное подразделение, желательно составить положение об обособленном подразделении ООО. Если обязательность положения о филиале/представительстве оговорена в ч. 3 ст. 55 ГК РФ, то для прочих обособленных подразделений такое правило не предусмотрено.

В то же время в положении об обособленном подразделении, не являющемся филиалом или представительством, можно закрепить важные особенности — например, виды деятельности и специфику работы, порядок управления подразделением, методы контроля за его деятельностью и т. д.

Образец такого положения можно скачать по ссылке: Положение об обособленном подразделении — образец.

Создание и регистрация филиала ООО в другом городе: пошаговая инструкция –2018 – 2019

Расширяя географические границы бизнеса, руководство компании начинает задумываться о том, как открыть филиал ООО в другом городе. Регистрация филиала во многом похожа на создание самого общества с ограниченной ответственностью. Главная причина этого: филиал вправе осуществлять производственную и торговую деятельность наравне с головным предприятием. Поэтому при открытии филиала ООО он должен быть зарегистрирован в налоговых органах, Пенсионном фонде РФ и ФСС.

Для регистрации филиала ООО необходимо предпринять следующие шаги:

- провести собрание участников ООО с целью принятия решения о создании филиала;

- подготовить положение о новом филиале;

- внести информацию о филиале в устав ООО;

- утвердить на собрании участников общества новую редакцию устава и положение о создании филиала;

- зарегистрировать в ФНС РФ изменения в уставе;

- дождаться уведомления от ФНС РФ о внесении записи в ЕГРЮЛ;

- поставить филиал на учет в налоговой инспекции;

- назначить руководителя филиала;

- получить письмо из Росстата о присвоении филиалу кодов статистики.

Для регистрации изменений в налоговой инспекции ст. 17 закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 № 129-ФЗ требует предоставить следующие документы:

- заявление по форме № Р13001;

- решение о внесении изменений в учредительную документацию ООО;

- квитанция об уплате госпошлины. С 01.01.2019 при передаче документов для регистрации изменений в электронной форме уплата госпошлины не требуется (см. п. 32 ст. 333.35 НК РФ, введенный законом от 29.07.2018 № 234-ФЗ).

- изменения в учредительных документах (как их оформить – в статье Порядок внесения изменений в устав ООО);

В настоящее время постановка на учет во внебюджетных фондах и Росстате происходит автоматически, эти ведомства самостоятельно обмениваются информацией друг с другом.

После проведения всех процедур, описанных выше, руководство компании может открыть отдельный расчетный счет для филиала.

Открытие представительства ООО в другом городе

Еще один вариант создания обособленного подразделения — регистрация представительства ООО. Такой вариант актуален в том случае, если руководство организации не планирует вести в другом городе производственную или коммерческую деятельность.

Порядок создания представительства практически не отличается от порядка регистрации филиала. Для открытия представительства ООО в другом городе необходимо:

- провести собрание участников общества для решения вопроса об открытии представительства;

- составить положение о представительстве;

- внести в устав организации сведения о представительстве;

- провести собрание участников ООО с целью утвердить положение о представительстве и изменения в уставе компании;

- зарегистрировать изменения в уставе в налоговой инспекции;

- назначить директора представительства.

Регистрация в ПФР и ФСС также проходит автоматически, как и регистрация филиала ООО. Через представительство ООО не сможет осуществлять никакие фактические действия: производство продукции, продажу товаров, оказание услуг. Закон не предусматривает штрафные санкции за нарушение этого правила. Тем не менее руководству юридического лица следует помнить: главная функция обособленного подразделения — представление интересов ООО в другом городе.

Выбираем форму обособленного подразделения

Создание филиала или представительства — процедура, которая требует дополнительных материальных затрат на регистрацию в государственных органах, организацию самостоятельного бухгалтерского учета и содержание административного аппарата вновь созданной организации.

Кроме того, компании, создавшие обособленное подразделение в форме филиала или представительства теряют право на применение упрощенной системы налогообложения (подп. 1 п. 3 ст. 346.13 НК РФ). В этом плане создание обособленного подразделения, понятие которого дается в ст. 11 НК РФ, имеет такие преимущества:

- простая постановка на учет;

- отсутствие необходимости менять учредительные документы;

- сохранение права организации на упрощенную систему налогообложения.

Создание обособленного подразделения в форме филиала или представительства актуально только в том случае, когда эта часть организации будет иметь большое количество сотрудников и сложную структуру.

Таким образом, создание обособленного подразделения осуществляется посредством организации рабочих мест за пределами территории организации. Сведения о подразделении в форме филиала или представительства вносятся в устав ООО, а также в ЕГРЮЛ. Сведения об ином обособленном подразделении добавляются только в ЕГРЮЛ. Регистрация филиала по месту его создания в регистрирующем и налоговом органах производится силами ООО, постановка на учет в фондах — путем межведомственного взаимодействия фондов и ФНС.

Статья оказалась полезной? Подписывайтесь на наш канал RUSЮРИСТ в Яндекс.Дзен!

Обособленное подразделение юридического лица – 2018 – 2019

Что такое обособленное подразделение

Вопрос об организации обособленного подразделения (далее по тексту – ОП) юрлица возникает в том случае, когда место фактического ведения деятельности отличается от юридического адреса названного лица.

Гражданское законодательство выделяет только 2 вида ОП организации – это представительство и филиал (ст. 55 ч. 1 Гражданского кодекса РФ от 30.11.1994 № 51-ФЗ).

В то же время в ст. 11 ч. 1 Налогового кодекса РФ от 31.07.1998 № 146-ФЗ дается расшифровка самого определения «ОП юридического лица», при этом главными критериями являются:

- территориальная обособленность такого подразделения от самой организации;

- существование оборудованных стационарных рабочих мест в таком подразделении.

Списка видов ОП налоговое законодательство не предлагает.

Указанное понятие употребляется и в ст. 40 Трудового кодекса РФ от 30.12.2001 № 197-ФЗ, где, помимо филиалов и представительств организации, названы «иные обособленные подразделения».

Основываясь на системном анализе законодательства, можно сделать вывод, что создание других ОП, не являющихся ни представительством, ни филиалом, возможно.

Признание ОП таковым происходит независимо от того, имеются или нет сведения о нем в уставных или других внутренних документах юрлица. При создании ОП головная организация не должна вносить изменения в названную документацию, в отличие от данных по созданию филиалов и представительств, которые обязательно отображаются в ЕГРЮЛ (абз. 3 п. 3 ст. 55 ГК).

Стационарное рабочее место как признак ОП

Рабочее место признается стационарным, если:

- Организуется на срок более 1 месяца (ст. 11 НК).

- Работник находится на нем или должен прибывать туда в связи с работой (ст. 209 ТК). Не принимается во внимание факт периодичности пребывания сотрудника на таком месте, длительность нахождения непосредственно на оборудованном месте, способ организации работ (например, для осуществления трудовых функций на период командировки – см. письмо Минфина РФ от 10.04.2009 № 03-02-07/1-176, от 19.12.2008 № 03-02-07/1-522).

- Работодатель реализует над ним контроль в той или иной степени (об этом может свидетельствовать, например, наличие у работодателя прав владеть, пользоваться и распоряжаться соответствующей недвижимостью – постановление ФАС Московского окр. от 02.03.2009 № КА-А40/817-09).

- Оно служит для реального исполнения работником его служебных обязанностей (например, постановление 9 ААС от 08.10.2007 № 09АП-10255/07-АК по делу № А40-10267/07-141-57).

- С работником установлены трудовые отношения (ст. 20 ТК). Например, постановление ФАС Московского окр. от 29.01.2008 № КА-А40/14894-07 по делу № А40-10267/07-141-57.

Таким образом, не могут быть признаны стационарным рабочим местом, например, складские помещения, для работы в которых не предусмотрено постоянной штатной единицы. Также факт организации удаленного рабочего места не является основанием для организации ОП.

Регламент создания ОП

В законодательстве не содержится прямых указаний на то, в каком конкретно порядке должно создаваться ОП организации.

При этом можно использовать следующий алгоритм:

- Принятие решения об организации ОП. Необходимо определить, не является ли по всем признакам создаваемое ОП филиалом или представительством, т. к. для них предусмотрен иной порядок регистрации.

- Анализ характеристик создаваемого рабочего места.

- Выпуск приказа о формировании ОП.

- Осуществление корректировок в правилах внутреннего трудового регламента организации.

- Представление в органы Федеральной налоговой службы РФ информации о создании ОП – в продолжение 1 месяца с даты организации ОП (абз. 2 подп. 3 п. 2 ст. 23 НК). Информирование органов ФНС производится посредством направления юрлицом извещения по форме № С-09-3-1, утв. приказом ФНС России от 09.06.2011 № ММВ-7-6/362@.

- С 01.01.2017 необходимо сообщать в налоговый орган о наделении ОП полномочиями по производству выплат физ.лицам (п.п. 7 п. 3.4. ст. 23 НК РФ). Форма такого сообщения утверждена Приказом ФНС от 10.01.2017 № ММВ-7-14/4@. В этом случае уплата страховых взносов и предоставление отчетности по выплатам, сделанным ОП, производится по месту его нахождения (п.п. 7, 11 ст. 431 НК РФ).

Признаки, указывающие на создание филиала или представительства

При создании ОП головной организацией могут быть совершены действия, в которых контролирующие органы могут усмотреть признаки создания филиала или представительства, что может стать причиной привлечения организации к ответственности за нарушение регламента постановки на налоговый учет или привести к незапланированным налоговым последствиям.

В положении об ОП необходимо прописать, что данное ОП не является филиалом или представительством, а также не ведет хозяйственную деятельность организации в полном объеме – для этого можно составить перечень функций, которые может выполнять ОП.

Даже если в уставе организации имеется указание о возможности создания филиалов и представительств, это ещё не означает, что все создаваемые ОП непременно будут являться именно филиалами или представительствами.

Признаками филиала или представительства также являются:

- наличие в ОП собственного руководителя, действующего на основании доверенности;

- выполнение ОП представительских функций и функций по защите интересов юрлица (ст. 55 ГК).

Регистрация ОП

Юрлица должны быть поставлены на учет в подразделениях ФНС по месту нахождения всех своих ОП (абз. 2 п. 1 ст. 83 НК).

ФНС самостоятельно производит постановку российских юрлиц на учет по месту проведения деятельности таким юрлицом через свои ОП (кроме филиалов и представительств) на основании предоставляемых такими юрлицами сообщений по форме № С-09-3-1 о создании ОП (п. 4 ст. 83 НК).

Срок, отведенный для осуществления указанной процедуры, – 5 рабочих (подп. 6 ст. 6.1 НК) дней с даты принятия указанного сообщения органом ФНС (абз. 2 п. 2 ст. 84 НК).

| Видео (кликните для воспроизведения). |

По окончании проведения названной процедуры выдается соответствующее уведомление и свидетельство.

Таким образом, организации необходимо своевременно представить сообщение о создании ОП по своему месту нахождения, и данная информация будет передана соответствующим налоговым органам, к которым территориально относится организованное ОП. По аналогичной схеме будет произведена и постановка на учет последующих ОП, открываемых организацией.

Уведомление налогового органа о любых изменениях, произошедших в ранее переданных в ФНС данных об ОП, должно производиться в продолжение 3 рабочих дней с момента перемены в соответствующих параметрах (абз. 2 п. 3 ст. 84 НК). Указанное извещение направляется головной организацией в органы ФНС по месту учета такого юрлица (абз. 3 подп. 3 п. 2 ст. 23 НК). Для этого также используется форма № С-09-3-1.

Несвоевременная передача в органы ФНС названной документации влечет наложение штрафа на налогоплательщика в размере 200 руб. за каждый поданный с указанным нарушением документ (п. 1 ст. 126 НК).

Итак, законодательством не ограничена возможность юрлица создавать, помимо филиалов и представительств, и иные ОП. Организованное ОП должно быть поставлено на учет в органах ФНС по месту нахождения такого ОП. Признаки ОП обозначены гражданским, налоговым и трудовым законодательством.

Обособленное подразделение организации: что это?

Бизнесмены и юрлица имеют изначально разный набор полномочий. Так, организация может иметь одно или несколько своих обособленных подразделений. А предприниматель такой возможности лишен. Это ограничение обосновано наличием ряда условий, необходимых для создания «обособки». Они закреплены в Налоговом и Гражданском кодексах РФ. Рассмотрим, что такое обособленное подразделение организации и какие признаки оно имеет.

Иногда у организаций возникает потребность вести основную деятельность не по тому адресу, который записан в учредительных документах. Подобная ситуация может стать предпосылкой к созданию обособленного подразделения (далее также – ОП). Это предполагает появление новых обязанностей. А именно:

- постановку на учет;

- совершение налоговых отчислений по определенным правилам.

Чтобы разобраться с тем, нужно ли открывать предприятию ОП, сначала следует понять, что значит обособленное подразделение, какие признаки у него есть. Ответ можно найти в Налоговом кодексе (п. 2 ст. 11). В нем четко указано, что любое ОП наделено следующими признаками (см. таблицу).

| Признак | Пояснение | Нюансы |

| Разное местоположение юрлица и обособленного подразделения | Речь идет об адресе ведения деятельности и официальной регистрации организации. Если они совпадают, то и речи об обособлении подразделения идти не может. | Этот признак может быть формальным: когда адреса компании и ОП почти идентичны, но различны номера домов. Получается, что офис и его «обособка» могут находиться по соседству друг с другом, но быть обособленными при этом. |

| Наличие мест для работы | Должны быть стационарными, а не мобильными. Введено такое рабочее место должно быть на срок не меньше 1 месяца. | Практика показывает, что достаточно оборудовать всего одно такое место для создания ОП. |

Если подразделение не имеет перечисленных признаков, то и назвать его обособленным нельзя. Тут уже нужно разбить отдельно, чем такое подразделение в этом случае является. Но отражать его отдельно в ЕГРЮЛ точно не нужно.

Теперь понятно, что такое обособленное подразделение организации. Остановимся более подробно на рабочих местах и конкретных ситуациях.

Рабочие места ОП

Напомним, что под рабочим местом понимают место нахождения сотрудника организации, на котором он должен вести свою деятельность. Его обязательно должен контролировать руководитель предприятия (ст. 209 ТК РФ).

Из этого признака следует, что только оборудования рабочего места недостаточно. Руководитель должен заключить трудовой договор хотя бы с одним сотрудником, который будет выполнять свои задачи по адресу ОП. Условия труда не должны препятствовать признанию того, что место работы действительно стационарно.

Если же свои функции человек выполняет на основании гражданско-правового соглашения, то речь о появлении рабочего места не идет. Эти отношения не являются трудовыми. Следовательно, и работников в обособленном подразделении нет. Значит, создание самого ОП неверно считать состоявшимся.

Таким образом, стационарное рабочее место предполагает создание особых условий для надлежащего выполнения обязанностей сотрудником организации. Наличие работника, трудящегося на этой позиции, тоже признак его наличия.

Создали или нет: возможные ситуации

Вопрос о создании ОП кажется простым для тех, кто уверен, что – это обособленное предприятие. Но лишь до момента появления спорных моментов. А они действительно могут быть. Чаще всего на практике сталкиваются со следующими вариантами (см. таблицу).

| Попытка создания ОП | Почему ОП не создано |

| Персонал оформлен по гражданско-правовым договорам | ОП не открыто даже в том случае, когда исполнители выполняют свои обязанности продолжительное время и делают это в другом городе или регионе. Отсутствие трудового договора свидетельствует об отсутствии места для работы. |

| Использование имущества из другого региона для получения прибыли путем сдачи его в аренду и т. п. | Этот факт не служит основанием для создания ОП организации |

| В компанию в качестве работника принят человек, выполняющий свои обязанности на дому | В этом случае ОП тоже не возникает, потому что рабочее место сотрудника руководитель компании не контролирует. |

Сюда же можно отнести ситуацию, когда человека отправляют в командировку. Следить за рабочим местом такого сотрудника тоже невозможно. А свои обязанности он выполняет, действуя по правилам трудового распорядка, принятым в месте прохождения командировки.

Есть несколько разновидностей. Но принято считать, что обособленное предприятие (что это мы уже разобрались выше) может иметь 2 основные формы:

Составляя доверенность на руководителя представительства или филиала, нужно помнить: действовать он будет как от лица самой организации, а не созданного ею обособленного подразделения. Вместе с тем, закон не признает новоиспеченного главу ОП руководящим органом юрлица.

Создание филиала или представительства обязывает руководителя организации внести соответствующие коррективы в ЕГРЮЛ. В выписке должны быть указаны адреса всех таких обособленных подразделений. Необходимо это для целей налогового учета.

Рассмотрев признаки филиала и представительства, руководитель бизнеса может принимать решение об открытии той или иной формы обособленного подразделения. Организация работы в обоих случаях практически одинакова. А что еще нужно будет учесть, создавая обособленное предприятие, что это изменение привнесет?

Особенности открытия

Причин для открытия обособленного подразделения множество.

ПРИМЕР

Фирма может заниматься производством какой-то продукции и продавать ее в разных регионах оптом. В этом случае может понадобиться открытие обособленных подразделений. Ведь придется арендовать помещения для хранения товара, нанимать людей, которые будут обеспечивать правильную логистику и сбыт.

Если рабочие позиции действуют больше 1 месяца, то юридически оформить создание ОП необходимо. Его придется регистрировать в налоговой службе России. Действовать нужно в соответствии со следующими требованиями:

- при открытии ОП его нужно сразу же поставить на учет в ИФНС;

- при работе в одном муниципальном районе сразу двух и более ОП нужно будет поставить на учет их все, но по месту расположения одного из них (адрес какого ОП будет указан при постановке на учет, решает руководитель организации);

- при постановке на учет нужно брать во внимание сведения, которые закон обязывает отражать в ЕГРЮЛ (только про филиалы и представительства);

- если ОП не имеет признаков представительства или филиала, то нужно уведомить ИФНС по месту расположения головного офиса не позднее 1 месяца с момента открытия ОП.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Создание филиала ООО: пошаговая инструкция

Этап формирования общества с ограниченной ответственностью успешно пройден, ваша компания твердо стоит на ногах и приносит достойную прибыль. Вы задумались о расширении: почему бы не создать филиал в другом городе или регионе? Мы подробно расскажем о том, как должна проходить регистрация филиала ООО.

Филиал или представительство?

Для начала разберемся, что же такое филиал общества с ограниченной ответственностью. Согласно ст. 5 Федерального закона № 14 «Об ООО», это обособленное подразделение, которое располагается вне общества и не является отдельным юридическим лицом. По сути, тем же самым является и представительство ООО. Однако филиал может частично или в полной мере выполнять функции общества и, что важно, исполнять функции представительства, то есть представлять интересы ООО и по мере необходимости осуществлять его защиту в суде. Можно сказать, что понятие филиала компании гораздо шире, нежели представительства, которое весьма ограничено в своих возможностях. Здесь решать вам – в каком именно обособленном структурном подразделении нуждается организация.

С выбором определились. Далее рассмотрим алгоритм регистрации филиала общества с ограниченной ответственностью в 2017 году. В принципе, открытие представительства ООО осуществляется таким же образом.

Регистрация филиала ООО

Итак, вы нашли прекрасное место, где будет располагаться офис подразделения вашей компании, теперь нужно созвать собрание всех учредителей ООО или собраться с мыслями самостоятельно.

Пошаговая инструкция

1. Для начала следует сообща выбрать название филиала.

Если в ближайшее время не предвидится кардинальных изменений в бизнесе, то целесообразнее оставить прежнее, но можно «подстелить соломки» на случай смены деятельности и выбрать нейтральное название.

2. Затем собрание учредителей компании назначает генерального директора ООО, принимает решение о создании филиала (обязательно набрать при этом 2/3 голосов) и утверждает Положение о филиале общества с ограниченной ответственностью.

Положение станет основанием для ведения коммерческой деятельности вашего структурного подразделения. Гораздо проще, когда во главе компании один учредитель, он выполняет функции генерального директора и главного бухгалтера.

3. Обязательно обсудите, чем филиал будет заниматься и какой формой отчетности пользоваться.

Назначьте руководителя подразделения. Обсудите конкретно, какими полномочиями он наделяется. Например, это может быть полная или частичная самостоятельность в принятии решений, касающихся деятельности филиала, заключение договоров, совершение сделок, распоряжение имуществом и несение материальной ответственности перед ООО. Все это нужно предельно четко обозначить в генеральной доверенности. Да, еще необходимо рассмотреть и утвердить эскиз печати вашего филиала.

4. Не забывайте про устав ООО.

Подготовьте новую версию устава с изменениями, касающимися нового филиала. В нем нужно указать полное название подразделения, его юридический адрес. Юридические адреса филиала и головного офиса компании должны быть разными.

В уставе прописываются правовой статус, цели и предмет деятельности, уставной капитал: денежные средства, ценные бумаги, имущество ООО, передаваемое в пользование подразделения, а также интеллектуальные права, которые могут быть выражены в денежном эквиваленте. Здесь же необходимо указать правила и порядок прекращения деятельности данного подразделения.

5. Подготовьте пакет документов для предъявления в налоговые органы.

Прежде всего, нужно собрать документы для заверения у нотариуса, а именно:

- Решение о создании общества с ограниченной ответственностью. Составьте протокол.

- Положение о создании филиала.

- Устав с внесенными изменениями.

- Заявление о создании филиала по форме 13002 (госпошлина за него не платится).

- Генеральная доверенность на руководителя.

После того как заявление будет заверено, пакет документов с уставом в 2 экземплярах отправляете в налоговую инспекцию.

Документы можно представить лично, через доверенное лицо или отправить заказным письмом по почте. В последнем случае составьте опись вложения. Через 5 дней вам придет ответ из налоговой. Если ответ положительный, то вместе с ним вы получите выписку из Единого государственного реестра юридических лиц (ЕГРЮЛ), один экземпляр устава ООО, уведомление о внесении изменений, связанных с поправками в вашем уставе.

Теперь осталось только проследить, чтобы произошел межведомственный обмен информацией и сведения о филиале поступили в Пенсионный фонд России, в Фонд социального страхования и Росстат. Если этого не произошло, не нужно паниковать и отказываться от создания филиала, ведь основной путь уже пройден. Обратитесь в налоговую инспекцию по месту расположения головного офиса вашей компании и узнайте причины.

Отчет по правилам

В заключение поговорим об отчетности обособленных подразделений. Бухгалтерский учет здесь может быть двух видов – выделенный на отдельный баланс и невыделенный. Если в вашем филиале немного сотрудников и объем операций невелик, то лучше всего учет проводить без выделения на отдельный баланс. В этом случае всеми делами подразделения занимается бухгалтерия головного офиса. Для этого создаются специальные счета, на которых ведется учет всей финансовой жизни филиала.

Если же деятельность филиала разнообразна, в нем работает много сотрудников, то такое подразделение стоит перевести на отдельный баланс. Создаете в филиале бухгалтерию, назначаете главного бухгалтера, они в дальнейшем будут заниматься ведением всей отчетности и передавать ее в головной офис, где уже и формируется общая отчетность компании в целом.

Расширение в бизнесе – вещь хорошая, однако стоит помнить о том, что создание филиала не позволит вам пользоваться упрощенной системой налогообложения. Регистрация филиала потребует особой внимательности к отчетности, так что будьте готовы к любому развитию событий.

Регистрация обособленного подразделения: пошаговая процедура

Для расширения сферы своей деятельности, компании открывают обособленные подразделения. Регистрация обособленного подразделения потребует постановку на учет в налоговом органе. В статье рассмотрим порядок открытия и регистрации обособленного подразделения.

Что такое обособленное подразделение

В соответствии со статьей 11 НК РФ, под обособленным подразделением понимают отдел, который территориально от головного офиса юрлица находится обособленно и в которых оборудованы постоянные рабочие места на срок более, чем 30 календарных дней. Физлица, оформленные по договорам ГПХ, а также надомные работники не оказывают влияние на создание обособок, так как рабочие места им не предоставляются.

Когда создается обособленное подразделение

Новое обособленное подразделение открывают только в том случае, если компанией созданы постоянные рабочие места, расположенные в ином муниципальном образовании. То есть, если головная компания и ее подразделение относятся к одному налоговому органу, то подавать документы на открытие обособки не нужно.В иных случаях потребуется регистрации обособленного подразделения. Даже при оборудовании только одного рабочего места, уже требуется оформление обособленного подразделения. Дата создания обособки в этом случае будет считаться день создания постоянного рабочего места.

Таким образом, если компания принимает решение о созданииОП, она должна учитывать следующие особенности:

- создавать ОП вправе только юрлица;

- ОП должно располагаться по адресу, отличному от адреса головной компании;

- рабочие места в ОП должны быть оборудованы.

Как создается обособленное подразделение

Порядок по созданию обособки подразумевает следующие действия:

| Порядок действий | Что в себя включает |

| Внесение изменений в Устав компании | Для создания ОП, компании необходимо это прописать в Уставе. Если в Уставе данный пункт не предусмотрен, то данные изменения необходимо внести. |

| Проведение собрания учредителей | Для принятия решения о создании обособки учредители проводят собрание, по результатам которого составляется специальный протокол. |

| Издание приказа | Единой формы для приказа нет, поэтому составить его можно в свободной форме. |

| Подача заявления в ИФНС | Помимо подачи заявления в ИНФС, также потребуется уведомить ФСС. |

Для создания ОП, необходимо оформить положение о нем. Специально разработанной формы для данного положения нет. Поэтому компании разрабатывают ее самостоятельно и указывают следующую информацию:

- ридический и фактический адреса;

- наименование;

- цели создания;

- права подразделения;

- руководящий состав.

Приказ о создании ОП применяется не только для внутренних потребностей организации, но и для подачи в налоговый орган, как подтверждение создания подразделения. В приказе следует указать следующую информацию:

- дата создания документа, номер и место его создания;

- факт создания обособки;

- статус подразделения (филиал или представительство);

- юридические или фактические адреса;

- функции обособки;

- порядок ведения деятельности;

- лиц, ответственных за исполнение приказа.

Регистрация обособленного подразделения: пошаговая процедура

| Этапы регистрации обособленного подразделения | Что включает в себя этап |

| 1 этап: Заключить договор аренды и оборудовать рабочие места | В первую очередь головная компания должна обеспечить сотрудников постоянным и оборудованным рабочим местом, заключив договор аренды. Оно будет числиться на головной компании. После этого нанимаются сотрудники и оформляется их перевод из головного офиса. |

| Подготовить документы и представить их в налоговую | С момента подачи заявления в ИФНС в срок до 5 рабочих дней обособленное подразделение будет поставлено на учет. Также в 5-дневный срок налоговая направит в адрес компании уведомление о постановке на учет. При запросе данного уведомления в виде электронного документа, налоговая направит его в таком виде. |

| Поставить на учет обособленное подразделение в ФСС | Постановка на учет обособленного подразделения осуществляется по месту его нахождения. После открытия счета в банке, подразделения проходят регистрацию в ФСС. |

Определившись с перечнем прав, предоставляемых подразделению, всю информацию о создании обособки необходимо передать в положенные инстанции. Для этого в налоговую подается информация о создании обособленного подразделения. Если это не сделать своевременно, то компанию оштрафуют. Штраф за отдельные документы составит 200 рублей, а в определенных случаях сумма штрафа может достигать 5000 рублей. При осуществлении деятельности через ОП, не поставленном на учет, штраф составит 40 000 рублей.

Важно! Оповестить налоговый орган о создании обособленного подразделения необходимо в срок до 1 месяца с момента его создания.

В налоговую потребуется подать следующие документы:

- Сообщение о создании подразделения. Его заполняют по форме, утв. приказом ФНС №ММВ-7-6/362;

- Уведомление о выборе налогового органа. Заполняется по форме, утв. приказом №ЯК-7-6/488. Подают уведомление только те организации, которые вправе выбирать инспекцию для постановки на учет ОП;

- Компания также может подать копии документов, подтверждающих создание ОП. Одним из них документов является приказ о создании подразделения.

После регистрации ИФНС присвоит ОП отдельный КПП. ИНН подразделению не присваивают, так как у подразделения он такой же, что и у головной компании. Читайте также статью ⇒ КАК ПРАВИЛЬНО ОФОРМИТЬ ДЕКЛАРАЦИЮ ПО НАЛОГУ НА ПРИБЫЛЬ В 2019 ГОДУ

Регистрация обособленного подразделения в ФСС

Постановка на учет обособленного подразделения осуществляется по месту его нахождения. После открытия счета в банке, подразделения проходят регистрацию в ФСС. Для этого в срок до 30 дней с даты создания подразделения, необходимо подать в ФСС требуемые документы. К ним относят:

- заявление;

- документы, подтверждающие наличие расчетного счета, а также баланса;

- документы о начислении заработной платы сотрудникам (копии документов).

Важно! Остальные сведения в ФСС предоставит налоговый орган. Постановка на учет осуществляется в срок до 3 рабочих дней, после чего будет направлено соответствующее уведомлении компании.

Как снять с учета обособленное подразделение

Иногда работа обособленного подразделения приносит только убытки, а не прибыль. Поэтому головная компания принимает решение закрыть обособку или переносит ее по новому месту. В этом случае следует помнить, что снимать с учета обособленное подразделение нельзя, если по нему назначена выездная налоговая проверка. Прежде чем закрыть обособку, потребуется решить вопросы с бухучетом, а затем уже направлять уведомления в налоговый орган и фонды. При снятии с учета подразделения в налоговую подается заявление (форма №С-09-3-2), к которому прикладывается копия решения о закрытии обособки.

Ответы на распространенные вопросы

| Видео (кликните для воспроизведения). |

Вопрос: Нужно ли регистрировать обособленное подразделение в ПФР и ФФОМС?

Ответ: Нет, налоговый орган после проведения регистрации обособки самостоятельно направить данные документы в данные органы.

Источники

Белецкий, А.С. Настольная книга судебного пристава-исполнителя / А.С. Белецкий. — М.: АСТ, 2015. — 881 c.

Курганов, С. И. Комментарий к судебной практике по проблемам исполнения уголовного наказания / С.И. Курганов. — М.: Юрайт, 2015. — 322 c.

Домашняя юридическая энциклопедия. Женщинам. — М.: Олимп, 2015. — 576 c.

-

Саблин, М. Т. Взыскание долгов. От профилактики до принуждения. Практическое пособие / М.Т. Саблин. — М.: КноРус, 2014. — 416 c.

Здравствуйте! Меня зовут Владимир, работаю больше 18 лет по специальности юрист, за весь опыт работы у меня получилось собрать большую базу статей по юридической тематике. Надеюсь данный материал для вас будет полезен.

Перед применением нужна консультация с профессионалами.