Содержание

- 1 Списание кредиторской задолженности — проводки и сроки

- 2 Счет 62 в бухгалтерском учете. Списание дебиторской задолженности. Проводки

- 3 Списание кредиторской задолженности: проводки

- 4 Кредиторская задолженность: проводки

- 5 Проводки по корректировкам долга: взаимозачет, перенос и списание задолженности

- 6 Проводки по списанию кредиторской и дебиторской задолженности

- 7 Как списать просроченную дебиторскую задолженность в 1с (проводки)?

Списание кредиторской задолженности — проводки и сроки

Механизм и сроки списания кредиторской задолженности

Кредиторская задолженность (далее — КЗ) может возникнуть у организации перед покупателями, поставщиками, собственными работниками, учредителями, дочерними обществами, заимодавцами и бюджетом.

Она учитывается в бухгалтерской отчетности до момента погашения. Если же погашения так и не происходит, но при этом кредитор не предпринимает каких-либо действий по взысканию задолженности, по прошествии определенного времени (срока давности) такую КЗ необходимо списать (пп. 7, 10.4 ПБУ 9/99).

Общеустановленный срок давности в силу ст. 195, 196 ГК РФ составляет 3 года с момента возникновения обязательства.

При этом если в течение этих 3 лет должник своими действиями фактически признал наличие у него долга, то срок давности прерывается и отсчитывается заново (перечень возможных действий содержится в постановлении пленума ВС РФ от 29.09.2015 № 43).

КЗ в организации списывается отдельно по каждому основанию.

Как происходит списание просроченной кредиторской задолженности

Первым шагом на пути к списанию КЗ является проведение инвентаризации (оформляется приказом руководителя).

О том, как происходит инвентаризация дебиторской и кредиторской задолженности, мы рассказали здесь.

А здесь вы найдете образец приказа на проведение инвентаризации.

По ее итогам составляется акт инвентаризации, в котором отражаются размеры КЗ применительно к каждому основанию в отдельности.

О выявлении КЗ по страховым взносам см. статью «Как можно узнать задолженность по страховым взносам?»

На основании такого акта, а также бухгалтерской справки формируется приказ руководителя организации о списании КЗ по конкретному основанию.

Списана кредиторская задолженность (проводка)

Списанная КЗ подлежит отражению в составе прочих доходов (п. 7, 10.4 ПБУ 9/99), т. е. по кредиту счета 91 (субсчет 1).

Согласно инструкции по применению плана счетов, со счетом 91 могут корреспондировать счета учета расчетов с поставщиками (счет 60), покупателями (счет 62), по полученным кредитам и займам (счета 66, 67), социальному страхованию (счет 69), с персоналом (счета 70, 73), подотчетными лицами (счет 71), иными дебиторами и кредиторами (счет 76).

Таким образом, для списания кредиторской задолженности проводка общего вида выглядит следующим образом: Д Х К 91-1, где Д Х — дебет по счету, на котором обязательство учитывалось ранее (в зависимости от вида обязательства), а К 91-1 — кредит по счету 91 (субсчет 1).

Списание кредиторской задолженности (проводки в типовых ситуациях)

В бизнес-практике может возникнуть множество ситуаций, требующих списания КЗ. Остановимся на часто встречающихся из них.

Наиболее распространенный случай — списание КЗ перед поставщиками и подрядчиками за осуществленные поставки (работы, услуги). В бухгалтерском учете такая операция оформляется проводкой: Д 60 К 91-1.

Нередко приходится списывать КЗ по полученной предоплате, поставки в счет которой так и не были осуществлены. Чтобы провести списание кредиторской задолженности проводка должна выглядеть так: Д 62 К 91-1.

Нельзя также исключать вероятность возникновения КЗ перед персоналом по оплате труда либо в случаях, когда подотчетное лицо допустило перерасход выданных средств. По общему правилу если работнику не была выплачена какая-то часть причитающейся суммы оплаты труда (зарплата либо премия), то такая задолженность признается депонированной и отражается на счете 76. В этом случае проводка для списания кредиторской задолженности перед персоналом используется следующего вида: Д 76 К 91-1.

В отношении подотчетных лиц специфических правил нет, поэтому списание КЗ перед подотчетным лицом в размере осуществленного им перерасхода оформляется проводкой: Д 71 К 91-1.

КЗ перед учредителями по выплате дивидендов — нередкая ситуация в условиях кризиса. Поскольку организация выплачивает дивиденды из чистой прибыли, то при списании невостребованной задолженности по дивидендам происходит восстановление такой прибыли (п. 9 ст. 42 ФЗ «Об акционерных обществах» от 26.12.1995 № 208-ФЗ, п. 4 ст. 28 ФЗ «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ) по кредиту счета 84.

По правилам бухгалтерского учета расчеты с персоналом учитываются на счете 70, а с акционерами (не состоящими в штате) — на счете 75. В зависимости от того, кем именно является участник, такая операция оформляется одной из следующих проводок:

- Д 75-2 (если акционер не работает в данной организации) К 84;

- Д 70 (если участник трудоустроен в организации) К 84.

Корректно списать КЗ важно для организации, поскольку эта операция напрямую влияет на достоверность и содержание информации, содержащейся в бухгалтерской отчетности. Чтобы это правильно сделать, необходимо четко представлять, в какой срок и какими именно проводками следует оформлять исключение из состава КЗ той или иной задолженности.

Нельзя забывать также о специфике конкретных ситуаций. В частности, что списание КЗ по дивидендам отражается по кредиту счета 84, а не счета 91-1, как в большинстве прочих случаев.

Счет 62 в бухгалтерском учете. Списание дебиторской задолженности. Проводки

Дебиторская задолженность (англ. Accounts receivable) – вид актива, определенный как сумма долга юридических или физических лиц организации, который возникает от продажи продукции в кредит. В бухгалтерском учете под дебиторской задолженностью понимают имущественные права и, следовательно, дебиторскую задолженность относят к имуществу организации.

Дебиторская задолженность возникает сразу при отгрузке продукции и погашается в сроки установленные договором. Причины возникновения дебиторской задолженности можно объяснить следующими предпосылками. Организация-кредитор, получает дополнительные источники сбыта своей продукции, тогда как кредитор, сдвигая дату погашения кредита, получает дополнительные денежные средства и оборотные активы.

Учет дебиторской задолженности необходим для контроля долгов контрагентов и своевременного их взыскания. Чрезмерный рост дебиторской задолженности может привести к потере финансовой устойчивости организации, так как зачастую дебиторская задолженность направляется на погашение кредиторской задолженности. На практике для ускорения платежей контрагентов по отгруженному товару используют различные системы скидок и стимулов. Например, скидка 10% за предоплату товаров.

|

Источники формирования дебиторской задолженности

|

Выделим основные источники формирования дебиторской задолженности:

- долги покупателей и заказчиков;

- авансы выданные;

- задолженности дочерних компаний;

- долги учредителей по взносам в уставной капитал;

- векселя;

Виды дебиторской задолженности

По сроку погашения обязательств дебиторскую задолженность подразделяют на:

- Краткосрочная дебиторская задолженность – срок погашения платежей в течение 12 месяцев.

- Долгосрочная дебиторская задолженность – срок погашения платежей более 12 месяцев.

|

Видео-урок “Расчет с покупателями и заказчиками. Счет 62”

В данном видео рассматривается бухгалтерский счет 62 “Расчеты с покупателями и заказчиками”, разбираются проводки и практические ситуации. Ведет урок главный бухгалтер Гандева Н.В. (преподаватель, эксперт сайта “Бухгалтерия для чайников”). Нажмите для просмотра видео ⇓

Счет 62 в бухгалтерском учете. Списание дебиторской задолженности

После проведения инвентаризации, письменного обоснования задолженности и решения руководства, дебиторская задолженность может быть определена как долг, по которому ожидаются платежи или долг не уплаченный своевременно. Если дебиторская задолженность не была уплачена вовремя, то она может быть двух видов:

Сомнительная дебиторская задолженность – задолженность, не погашенная в установленный договором срок без поручительства и обеспечения (п.70 «Положение по ведению бухгалтерской отчетности в РФ»).

Безнадежная дебиторская задолженность – долг, который невозможно востребовать от контрагента.Сомнительный долг становится безнадежной задолженностью в следующих ситуациях:

- контрагент признан банкротам на основании судебного решения;

- ликвидация контрагента и исключение его из ЕГРЮЛ (п.8 ст.63 ГК РФ);

- истечение срока исковой давности (п. 7 ПБУ 9/99, п. 78 “Положения по ведению бухгалтерского учета и отчетности”);

В бухгалтерском учете организация может создать резервный фонд для списания сомнительных задолженностей, если такого резерва нет, то убытки относят к внереализационным расходам (подп. 2 п. 2 ст. 265 НК РФ).

Безнадежная задолженность списывается из резервов сомнительных долгов, если резерв отсутствует, то убытки отражаются в прочих расходах (п. 11, 14.3 ПБУ 10/99 «Расходы организации»).

Срок списания дебиторской задолженности

Если покупатель не в состоянии своевременно оплатить продукции, то дебиторская задолженность становится сомнительной, а если оплаты не поступило спустя три года после факта отгрузки, то такую задолженность можно признать безнадежной и списать в бухгалтерском и налоговом учете. Срок списания дебиторской задолженности составляет 3 года и устанавливается на основе ст. 196 ГК РФ. Срок заканчивается спустя три года в соответствующий месяц и день возникновения нарушения (ст. 192 ГК РФ).

Срок исковой давности прерывается, если заемщик признал себя должником: оплатил часть долга или процентов за просрочку, письменное подтверждение, соглашение реструктуризацию долга и т.д.

Списание дебиторской задолженности. Проводки по счету 62

Рассмотрим типовые проводки бухгалтерского учета необходимые для списания дебиторской задолженности.

Списание безнадежной дебиторской задолженности. Проводки

Пример списания дебиторской задолженности

Главный бухгалтер 15 июня 2012 г. ООО «Альфа» отразил дебиторскую задолженность ООО «Бета» на основании договора поставки продукции в размере 100 000 руб.20 августа 2013 г. ООО «Бета» перечислило часть средств, заявленных в договоре, в размере 50 000 руб. Как и когда бухгалтер может списать задолженность?Для списывания дебиторской задолженности необходимо истечение срока исковой давности –3 года со дня нарушения выплат платежей. Дебиторская задолженность образовалась 15 июня 2012 г. и подтверждается актом сверки. |

20 августа 2013 г. была получена часть долга заемщика в размере 50 000 руб., который отражается следующими проводками. Так как заемщик признал часть долга, то исковой срок прерывается (ст. 203 ГК РФ) и начинается новый исковой срок в три года.

Если спустя три года ООО «Альфа» не предъявляло иск о возмещении долга и ООО «Бета» не признавала оставшийся долг, то дебиторская задолженность может быть списана после 20 августа 2016 г.

Списанная дебиторская задолженность учитывается на забалансовом счете 007 в течение 5 лет –«Списанная в убыток задолженность неплатежеспособных дебиторов».

Видео-урок “Счет 62. Списание дебиторской задолженности в 1С Бухгалтерия”

В данном видео-уроке раскрываются особенности списания дебиторской задолженности в программе 1С Бухгалтерия.

Списание кредиторской задолженности: проводки

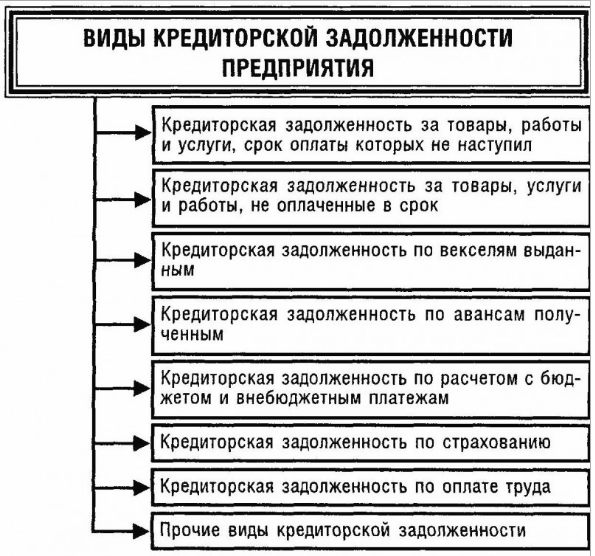

Кредиторская задолженность по своей сути — это денежные средства, которые предприятие должно по каким-либо основаниям вернуть юридическим или физическим лицам. Чаще всего это долг перед поставщиками товаров (работ, услуг), возникший ввиду неоплаты этих товаров (работ, услуг), перед бюджетом за неуплаченные налоги и взносы, перед персоналом за неосуществленные выплаты по оплате труда, другие долги. Также в ее состав входят авансы, полученные от покупателей.

Все перечисленные долги могут быть разделены на текущие и просроченные. Текущие — это срок наступления платежа и(или) срок, который для взыскания еще не прошел. Просроченный называется так потому, что срок, в течение которого кредитор может потребовать возвратить ему долг, а покупатель аванс, истек. Такой срок исковой давности в общем случае по ГК РФ составляет три года.

Так как просроченная задолженность не может быть взыскана, и обязательства сторон по ней прекратились, ее необходимо списать.

Кредиторская задолженность, проводки:

Дт 10, 08, 41, 20, 26 Кт 60, 76 — за поставленные товары, выполненные работы, оказанные услуги.

Дт 51 Кт 62 — по полученным авансам от покупателей и заказчиков.

Дт 20, 26, 91 Кт 68 — по налогам перед бюджетом.

Дт 20, 26, 91 Кт 69 — по социальным взносам.

Дт 20, 26 Кт 70 — по выплате зарплаты.

Дт 50, 51, 52 Кт 66, 67 — по займам.

Сроки для списания

В таблице приведены сроки для списания просроченной кредиторки в бухгалтерском и налоговом учете на основании п. 78 Положения № 34н, Писем от 08.12.2014 № ГД-4-3/25307@, от 14.02.2011 № КЕ-4-3/2303, от 12.09.2017 № 03-03-06/1/58668, от 25.04.2016 № 03-03-06/1/23695, от 25.03.2013 № 03-03-06/1/9152).

Окончание срока исковой давности (три года)

Последний день отчетного периода, в котором истекает трехлетний срок для взыскания

Последний день отчетного периода, в котором внесена в ЕГРЮЛ запись о ликвидации организации-кредитора

Кредитор исключен из ЕГРЮЛ

Последний день отчетного периода, в котором внесена в ЕГРЮЛ запись об исключении организации-кредитора из ЕГРЮЛ

Прощение долга кредитором

Последний день отчетного периода, в котором подписано соглашение о прощении долга, или последний день отчетного периода, в котором получен от кредитора документ, подтверждающий прощение долга

Списание долга перед бюджетом

Дата признания задолженности безнадежной с учетом процедур, описанных в Письме от 28.12.2016 № 07-04-09/78875

Списание кредиторской задолженности, проводки: Д 60 (62, 66, 76, 68, 69, 70, 71, 73) К 91.

Как учитывать для налога на прибыль

На ОСНО и УСНО списанная кредиторка является внереализационным доходом. Исключением в соответствии с пп. 11, 12 п. 1 ст. 251 НК РФ являются следующие виды долгов:

- по налогам и страховым взносам, пени и штрафам по ним;

- перед участником или организацией, доля которых во владении превышает 50 % (проценты по займам сюда не относятся);

- перед любыми участниками в части невостребованных ими дивидендов.

Для налогоплательщиков на УСН существуют дополнительные случаи, в которых списание кредиторки не включается в доход:

- авансы, если поставка товаров (работ, услуг) под них не осуществлены. Причина — авансы уже были включены в доход на момент их получения (Письмо от 14.03.2016 № 03-11-06/2/14135);

- задолженность по оплате товаров (работ, услуг), которая прощена или продавец которых ликвидирован (Письмо от 25.05.2012 № 03-11-11/169).

НДС при списании кредиторки

НДС при списании полученного аванса, поставка товаров и(или) выполнение работ, услуг в счет которого не производились:

- при расчете налога на прибыль увеличивает доходы в составе списываемой кредиторской задолженности;

- не принимается к вычету;

- проводки в учете:

- Дт 62, 76 Кт 91 — включение в доходы списанной кредиторки с учетом НДС;

- Дт 91 Кт 62_НДС, 76_НДС — НДС, начисленный с аванса, включен в расходы.

НДС при списании задолженности по полученным товарам (работам, услугам), но не оплаченным (Письмо от 21.06.2013 № 03-07-11/23503). Данный НДС на дату поставки был принят к вычету, соответственно, при списании кредиторки:

- при расчете налога на прибыль увеличивает доходы в составе списываемой кредиторской задолженности;

- не восстанавливается;

- проводки в учете:

- Дт 60, 76 Кт 91 — включение в доходы списанной кредиторки с учетом НДС.

Кредиторская задолженность: проводки

Кредиторская задолженность организации – это ее долги перед другими организациями, физлицами, бюджетом или внебюджетными фондами. Наличие «кредиторки» — обычная картина для любой компании. Кредиторская задолженность является простейшим способом финансирования деятельности организаций, поскольку по сути представляет собой отсроченную обязанность по выплате денежных средств или передаче иных активов. О том, какие проводки делаются по кредиторской задолженности, расскажем в нашей консультации.

Как учитывается кредиторская задолженность

Проводки по кредиторской задолженности, т. е. бухгалтерские записи, в результате которых возникает кредиторская задолженность, формируются по кредиту счетов учета расчетов по Плану счетов (Приказ Минфина РФ от 31.10.2000 № 94н), т. е. по счетам 60-79.

Приведем типовые бухгалтерские записи, связанные с возникновением кредиторской задолженности:

| Операция | Дебет счета | Кредит счета |

|---|

Погашение кредиторской задолженности

Уменьшение кредиторской задолженности производится, как правило, при ее погашении. В этом случае дебетуются счета учета кредиторской задолженности и кредитуются счета учета денежных средств:

Дебет счетов 60, 62, 70, 68 и др. – Кредит счетов 50 «Касса», 51, 52 и др.

Списание кредиторской задолженности: проводки

Списание кредиторской задолженности производится по истечении срока исковой давности или в иных случаях, когда такая задолженность становится нереальной для погашения (например, при исключении кредитора из ЕГРЮЛ). В таком случае в бухгалтерском учете отражается проводка:

Дебет счетов 60, 62, 66, 71 и др. – Кредит счета 91

| Видео (кликните для воспроизведения). |

Подробнее о списании задолженности с истекшим сроком давности можно прочитать в нашей консультации.

Проводки по корректировкам долга: взаимозачет, перенос и списание задолженности

В каждой организации неотъемлемой частью стабильных взаимоотношений между контрагентами являются дебиторская и кредиторская задолженности. В указанном процессе имеет место быть такое понятие как корректировка долга или взаимозачет, возникающее по обоюдному согласию сторон. В этом материале мы с вами рассмотрим как отражать эти операции в бухгалтерских проводках.

Рассмотрим основные способы изменения расчетного сальдо.

Проводки по взаимозачету

Суть данных операций: долг контрагента «А» по его договорам гасится задолженностью контрагента «Б» по его договорам.

Рассмотрим операцию на конкретном примере.

10.02.2015 Фирма «А» оказала услуги Фирме «Б» на сумму 6000 руб. (в т.ч. НДС — 1000 руб.). 21.02.2015 «Фирма «Б» произвела отгрузку товаров Фирме «А» на сумму 9000 руб. (в т.ч. НДС — 1500 руб.). Фирмы «А» и «Б» в марте 2015 провели зачет взаимной задолженности.

05.03.2015 был подписан акт взаимозачета и произведен зачет на 6000 руб.

В бухгалтерии Фирмы «Б» были сделаны следующие проводки:

| Дата | Счет Дт | Счет Кт | Сумма | Содержание операции | Документ |

| 10.02.2015 | 44 | 60 | 5000 | Оплата стоимости услуг Фирмы «А» | Платежное поручение |

| 10.02.2015 | 19 | 60 | 1000 | Отражение суммы НДС | Платежное поручение |

| 21.02.2015 | 62 | 90/Выручка | 9000 | Признана выручка от реализации товаров Фирмы «А» | Счет-фактура |

| 21.02.2015 | 90/НДС | 68/Расчеты по НДС | 1500 | Отражение суммы НДС по реализованным товарам | Счет-фактура |

| 05.03.2015 | 60 | 62 | 6000 | Произведен взаимозачет требований с Фирмой «А» | Акт взаимозачета от 05.03.2015. |

Что касается бухгалтерского учета в Фирме «А», то проводки будут «зеркальными» к проводкам Фирмы «Б», т.е. на сумму 9000 руб. будет показана покупка, а на 6000 руб. — продажа.

Операции по переносу задолженности

Перенос задолженности — это перенос дебиторской или кредиторской задолженности с контрагента «А» и его договоров на контрагента «Б» и его договоры.

Итак, предположим, что у Фирмы «А»долг перед Фирмой «Б» 3 000 000 руб. В тоже время Фирма «В» должна Фирме «А» 4000 000 руб. Фирмы «А», «Б» и «В» 03.04.2015 заключили трехсторонний договор, согласно которому Фирма «А» передала свой долг Фирме «В». 10.04.2015 Фирма «В» осуществила погашение перенесенной задолженности. 12.04.2015 Фирма «В» также погасила остаток задолженности перед Фирмой «А» — 1 000 000 руб.

В бухгалтерии Фирмы «А» были сделаны следующие операции:

В бухгалтерии Фирмы «Б» были сделаны следующие операции:

Операции по списанию долга

Для того, чтобы осуществить списание задолженности, необходимы соответствующие основания. К таковым можно отнести:

- истечение срока исковой давности;

- невозможность исполнения обязательства (ликвидация фирмы);

- нереальность взыскания.

Пример №1: Списание дебиторской задолженности

15.05.2013 Фирма «А» осуществила инвентаризацию расчетов с покупателями, в ходе этого был создан резерв — 80 000 руб.

08.09.2014 долг Фирмы «Б» перед Фирмой «А» был признан нереальным для взыскания (фирма — должник ликвидирована). Размер безнадежной задолженности составил 120 000 руб. (в т.ч. НДС — 20 000 руб.).

Пример №2: Списание кредиторской задолженности

31.07.2014 в ходе инвентаризационной проверки расчетов с поставщиками в Фирме «А» была выявлена просроченная кредиторская задолженность в размере 20 000 руб., с истекшим сроком исковой давности в июне 2014 года.

Проводки по списанию кредиторской и дебиторской задолженности

Каждая компания в текущей деятельности должна мониторить состояние расчетов с контрагентами, контролируя сроки и суммы взаимных долгов. Это напрямую сказывается на «чистоте» баланса предприятия. Но возникают ситуации, когда долг вернуть невозможно и необходимо списание кредиторской или дебиторской задолженности. Как поступить бухгалтеру, как провести такие операции, какие формируются проводки, какими документами руководствоваться — все это рассмотрим далее.

Как избежать споров

Для списания любого вида задолженности нужны веские основания, подкрепленные соответствующими документами. Таковыми, согласно НК РФ, являются:

- Окончание срока исковой давности;

- Ликвидация контрагента;

- Нереальность взыскания.

Для «расставания» с задолженностью компании необходимо оформить ряд документов по каждому обязательству:

- Акт инвентаризации взаиморасчетов с контрагентами (форма ИНВ-17);

- Постановление судебного пристава о прекращении исполнительного производства – в случае нереальности взыскания;

- Выписка из госреестра юридических лиц с записью о завершении процедуры ликвидации предприятия (ст.49, ст.63 ГКРФ) – в случае ликвидации контрагента;

- Приказ руководителя о списании, подписанный на основании перечисленных документов.

При этом КЗ учитывают в качестве внереализационных доходов, кроме задолженности перед госорганами и внебюджетными фондами (ст.250 НК РФ п.18; ст. 251 п.21), ДЗ – в составе внереализационных расходов либо относится на сч. 63 «Резервы по сомнительным долгам».

Важно: при списании ДЗ по причине нереальности взыскания по причине отсутствия у должника имущества необходимо учитывать такую задолженность в течение 5 лет за балансом на сч.007 для контроля за вероятностью ее взыскания при улучшении финансового состояния дебитора.

Получите 267 видеоуроков по 1С бесплатно:

Списываем дебиторку

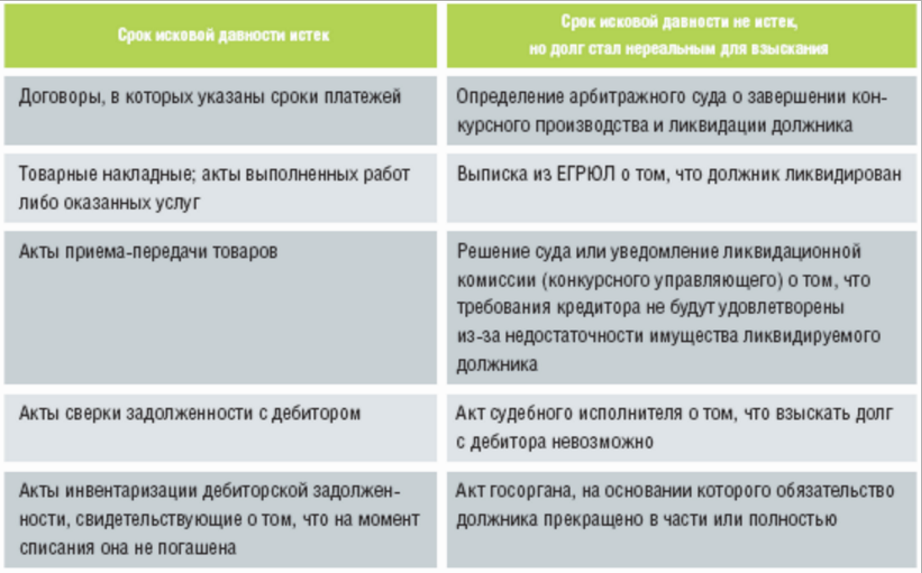

Оформляем результаты инвентаризации и выявляем ДЗ с истекшим сроком давности. Документами, подтверждающими ее наличие и срок давности, служат:

- Договор и документы об оплате к нему;

- Документы, подтверждающие поставку (оказание услуг) – акты, накладные;

- Акт сверки (при наличии);

- Взаимная официальная переписка, подтверждающая факт истребования долга (претензии). Необходимо подкрепить копии писем документом, подтверждающим факт получения письма контрагентом (например, уведомление о вручении).

Важно учесть, что при наличии акта сверки на определенную дату срок начинает исчисляться сначала.

Документы для подтверждения невозможности взыскания: постановление судебного пристава или выписка из ЕГРЮЛ:

Списание дебиторской задолженности — проводки

В бухгалтерском учете порядок отражения таков:

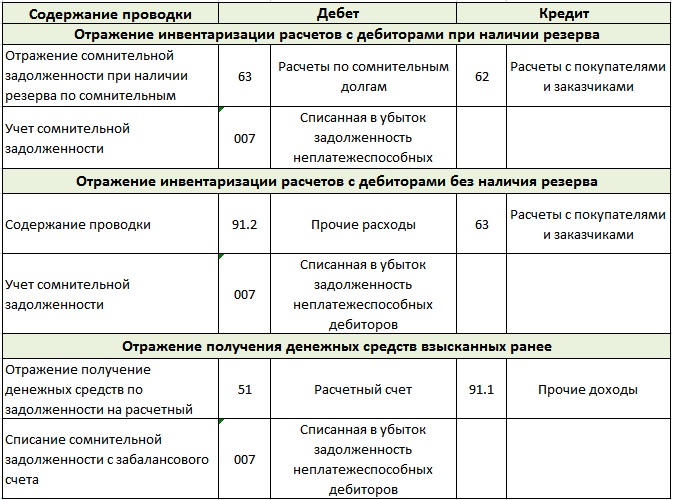

1) Если резерв создавался (Приказ МинФина РФ от 29.07.1998г №34-н):

- Дт 63 Кт 62 (60,76,71,73,70) – списана дебиторская задолженность;

- Дт 007 – отражаем списанную задолженность за балансом.

2) Если резерв не формировали или его размер не покрывает величину долга:

- Дт 91.2 Кт 62 (60,76,71,73,70) – списана дебиторская задолженность;

- Дт 007 – отражаем списанную задолженность за балансом.

Размер резерва определяется отдельно по каждой сомнительной сумме задолженности. Формирование резерва с 2011г. стало обязанностью предприятий.

В налоговом учете для покрытия убытков от списания ДЗ используют резерв (ст. 266 НК РФ). Если он не создан или недостаточен, то задолженность относят на внереализационные расходы в том периоде, когда закончился срок давности или подтверждена невозможность взыскания (письмо ФНС РФ от 13.04.2011г. №16-15 / 035618.1).

Списываем кредиторку

Ежегодно компания перед формированием отчетности обязана провести инвентаризацию, в том числе и кредиторской задолженности. При выявлении КЗ с истекшим сроком давности ее списывают на основании приказа в состав доходов сч.91 и в целях бухгалтерского, и в целях налогового учета. Следует помнить, что по аналогии с ДЗ наличие подписанного акта сверки или получение официальной претензии от поставщика продляет срок давности:

Списание кредиторской задолженности — проводки

Как для налогового, так и для бухгалтерского учета кредиторскую задолженность (КЗ) списывают единообразно, следующими проводками:

- Дт 60 (76,70,71,73) Кт 91.1 – отражена списанная кредиторская задолженность.

Однако, в налоговом учете КЗ списывают в периоде, когда истек срок, независимо от даты ее выявления.

Для списания просроченной кредиторки необходим пакет документов:

- Договор;

- Акты оказанных услуг или накладные от поставщика;

- Акт сверки;

- Официальная претензионная переписка.

Собрав и проанализировав пакет документов, удостоверившись в истечении срока, нужно списать КЗ и отразить в составе налогооблагаемых доходов во избежание замечаний со стороны ИФНС.

Сроки инвентаризации задолженности устанавливаются учетной политикой, но проводить ее обязательно не реже 1 раза в отчетном периоде (году).

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Как списать просроченную дебиторскую задолженность в 1с (проводки)?

Наличие дебиторской задолженности (ДЗ) — распространённая ситуация в бухгалтерской практике. В статье речь пойдет о том, по каким причинам чаще всего ДЗ подлежит списанию и как отразить проводки в программе 1С.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

+7 (499) 450-39-61

Это быстро и бесплатно !

Значение дебиторской задолженности и причины ее возникновения

Итак, наступила дебиторская задолженность. Это значит, что перед предприятием возникли долги к получению со стороны других контрагентов. Допустим, отгружены некие товары, а денежные средства от покупателя еще не поступили на расчетный счет, или поставщик получил аванс, а товары (работы, услуги) в счет него еще не реализованы.

Приведенные выше примеры достаточно тривиальны и зачастую разрешаются путем исполнения договорных обязательств, однако при истечении установленного срока гашения «дебиторка» становится просроченной, и в этом случае руководство фирмы вправе принять решение о списании образовавшейся задолженности.

Есть множество оснований для списания ДЗ, из них наиболее частые — банкротство дебитора и окончание трехгодичного срока исковой давности.

Порядок списания просроченной дебиторской задолженности в 1С

Давайте разберемся, как списать просроченную дебиторскую задолженность в 1С. Для этого воспользуемся кнопкой «Корректировка долга», находящейся на вкладках «Покупки» или «Продажи».

Создаем новый документ, заполняем его шапку: в строке «Вид операции» нас интересует «Списание задолженности», в поле «Списать» выбираем то, что нам требуется, в нашем случае «Задолженность покупателя», соответственно заполняются строки «Покупатель (дебитор)» и «Организация».

Для формирования основной части документа жмем на «Заполнить» и видим в таблице все необходимые данные. Также есть возможность заполнить данные вручную, что удобно при корректировке нескольких документов. Далее работа происходит на вкладке «Счет списания».

Если организация имеет резервы по сомнительным долгам (счет 63), то списываем туда и получаем проводку: Дт 63 Кт 62, если такового не обнаруживается, то выбираем счет 91.02, заполняем субконто. Проводим документ. В итоге проводка выглядит следующим образом: Дт 91.02 Кт 62.01.

Важно. ДЗ должна отражаться на счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов на срок не менее пяти лет». Иначе отследить изменения имущественного состояния должника будет невозможно. Такая аналитика проводится по каждому отдельному контрагенту, у которого задолженность списана в убыток. Проводка выглядит так: Дт 007 в соответствии с суммой долга.

Условия списания безнадежной просроченной задолженности

Прежде чем описывать списание безнадежной задолженности в 1С, проясним некоторые моменты, касаемые его условий.

Безнадежная ДЗ наступает тогда, когда получить расчет от контрагента совершенно невозможно, то есть действует определенный ряд причин, по которым задолженность считается нереальной к взысканию:

- истечение срока исковой давности, который равен трем годам (п. 1 ст. 196 ГК РФ);

- прекращено обязательство должника ввиду невозможности его исполнения на основании акта госоргана или из-за ликвидации организации;

- невозможность взыскания долгов и прекращение исполнительного производства на основании постановления судебного пристава (взыскатель получает исполнительный документ на основании отсутствия сведений о составе имущества, а также о местонахождении должника и принадлежащих ему денежных средств и других ценностей либо полного отсутствия имущества).

Порядок списания безнадежной дебиторской задолженности в 1С

В случае признания сомнительной дебиторской задолженности предприятие создает резерв. Согласно «Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» с 2011 года создание резервов сомнительных долгов становится обязательным действием, и такие суммы относятся на финансовые результаты.

Его величина носит оценочный характер (ПБУ 21/2018) и не имеет ограничений в размере, отчислениями служат прочие расходы. В итоге величина дебиторской задолженности в балансе уменьшается на сумму созданного резерва.

Согласно налоговому законодательству иметь резерв по сомнительным долгам предприятие не обязано, хоть и имеет на это право. Отчисления в резервы входят в состав внереализационных расходов. Величина их ограничена и по итогам инвентаризационной проверки налогового периода не может превышать 10% от выручки.

Справка. С учетом положений бухгалтерского и налогового учета могут возникать разницы в резервах. Это объясняется тем, что правила определения этих резервов в БУ и НУ различны.

Списание происходит на основании:

- данных инвентаризации;

- письменного обоснования;

- приказа руководителя.

Для отражения списания безнадежной задолженности в 1С мы воспользуемся кнопкой «Корректировка долга», которая доступна из разделов «Покупки» или «Продажи». Однако перед этим применим отчет «Анализ субконто». Он позволит произвести проверку всей суммы «дебиторки» и начисленных резервов в налоговом и бухгалтерском учете.

Погрузимся в командную панель, в которой выберем нужную нам отчетную дату и среди «Отборов» установим необходимый — «Договоры», отберем среди «Показателей» (провалимся в «Показать настройки») НУ и БУ.

Наш отчет принял табличную форму, по которой легко разобраться в данных бухгалтерского и налогового учета на момент истечения срока исковой давности.

Далее подготовим «Акт инвентаризации расчетов». Он доступен из окна «Покупки» или «Продажи», далее кнопка «Расчеты с контрагентами». Создаем новый документ и на закладке «Дебиторская задолженность» жмем «Заполнить», программа автоматически переносит в табличную часть данные по остаткам ДЗ на определяемую дату совершения инвентаризации.

Вручную вписываем данные в столбцы «Не подтверждено» (то есть сумма задолженности, по которой нет документов) и «В т. ч. истек срок давности» (сумма просроченной ДЗ с истекшим сроком исковой давности).

Вкладка с названием «Кредиторская задолженность» заполняется аналогичным образом. Следующая часть «Счета расчетов» представляет собой список со всеми счетами контрагентов, по которым происходит инвентаризация расчетов. Разрешается добавление, отключение счетов.

Далее щелкаем на «Проведение инвентаризации» и вводим сроки, причину проведения инвентаризации и реквизиты документа-основания.

На последней вкладке таблицы указываем членов комиссии через выбор «Физические лица» справочника, а председатель устанавливается с помощью флага в поле «Председатель».

В конце проводим документ. Через кнопку «Печать» выводим печатные формы нужных нам документов:

- приказ о проведении инвентаризации (ИНВ-22);

- акт инвентаризации расчетов (ИНВ-17).

Необходимо регулярно проводить инвентаризацию для своевременного и полного списания дебиторской задолженности с истекшим сроком исковой давности.

Теперь переходим непосредственно к списанию:

- Возвращаемся в документ «Корректировка долга»

- Заполняем шапку, выбирая необходимые значения: в «Вид операции» — «Списание задолженности», «Списать» — «Задолженность покупателя», «Организация» — необходимого нам контрагента.

- Щелкаем на «Заполнить» и жмем «Заполнить остатками по взаиморасчетам на основании данных учета».

Таблица на вкладке «Задолженность покупателя (дебиторская задолженность)» заполнилась автоматически по остаткам взаиморасчетов на дату корректировки долга. На вкладке «Счет списания» вводятся счет, отражающий сомнительную ДЗ, реквизиты договора и документ по расчетам, на основании которого образовалась эта сомнительная задолженность. Проводим документ и смотрим проводку: Дебет 63 Кредит 62.01.

Для целей формирования базы налога на прибыль мы списываем ДЗ на внереализационные расходы по описанным выше причинам. Заходим в раздел «Операции», далее «Бухгалтерский учет» и «Операции, введенные вручную». Создаем новый документ путем нажатия кнопки «Добавить» и вводим суммы в специальные ресурсы регистра бухгалтерии (при этом поле «Сумма» должно оставаться пустым): Сумма НУ Дт 91.02 и Сумма НУ Кт 62.01.

Внимание! Для проверки списания задолженности в бухгалтерском и налоговом учете можно выгрузить отчет «Оборотно-сальдовая ведомость», выбрав счет 62, при этом «Оборотно-сальдовая ведомость» по счету 63 должна показать отсутствие резервов.

Принятие к учету операции покупка долга

Приобретение дебиторской задолженности часто бывает прибыльным активом, так как подобного рода долги уходят с аукционов за весьма низкие суммы. Такие сделки основаны на заключении договоров цессии. Сторонами договора выступают цедент — изначальный обладатель прав требования и цессионарий — новый владелец долга.

Рассмотрим отражение в учете цессионария переуступленного долга, который будет происходить через уже знакомую нам операцию «Корректировка долга».

Алгоритм действий следующий:

- В поле «Вид операции» выбрать строку «Прочие корректировки», строка «Дебитор» заполняется информацией по необходимой нам организации, то есть по цеденту.

- В табличной части через кнопку «Добавить» вбиваем нужный договор и сумму расчета.

- Переходим на вкладку «Счет учета», проваливаемся в троеточие и находим 76.09 «Прочие расчеты с разными дебиторами и кредиторами». Не забываем про вкладку «Счет учета», где «Счет списания дебиторской задолженности» — это 58.05 «Приобретенные права в рамках оказания финансовых услуг». Здесь фактически будут отражаться финансовые вложения, «Контрагент» — должник.

- Проводим документ и смотрим проводку: Дт 58.05 Кт 76.09.

В ситуации, когда покупка права требования долга происходит с убытком, меняется аналитика, то есть договор и контрагент, а проводка остается аналогичной. В этом случае изменения касаются расчета налоговой базы по налогу на прибыль.

Заключение

Рассмотренные нами операции позволяют в доступной форме понять и произвести списание или покупку дебиторской задолженности. Инструкции достаточно просты и понятны, однако требуют регулярного ведения и контроля, чтобы у предприятия не возникло проблем с корректным отражением хозяйственной деятельности в балансе.

| Видео (кликните для воспроизведения). |

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Источники

Адвокат в уголовном процессе; Юнити-Дана, Закон и право — М., 2010. — 376 c.

Отсутствует Теория государства и права / Отсутствует. — М.: АСТ, 2012. — 127 c.

Курскова Г. Ю. Политический режим Российской Федерации. Теоретико-правовой аспект; Юнити-Дана, Закон и право — Москва, 2008. — 296 c.

-

Радько, Т. Н. Теория государства и права / Т.Н. Радько. — М.: Академический проект, 2005. — 720 c.

Здравствуйте! Меня зовут Владимир, работаю больше 18 лет по специальности юрист, за весь опыт работы у меня получилось собрать большую базу статей по юридической тематике. Надеюсь данный материал для вас будет полезен.

Перед применением нужна консультация с профессионалами.