Содержание

- 1 Что такое КПП, для чего он нужен, и есть ли он у ИП

- 2 Учет налогоплательщиков

- 3 Код причины постановки на учет (КПП)

- 4 Справочник «Регистрация в ИФНС»

- 5 10.2. Идентификационный номер налогоплательщика (ИНН) и код причин постановки на учет (КПП)

- 6 Справочник «Регистрация в ИФНС»

- 7 Справочник причин постановки на учет налогоплательщиков

- 8 Письмо Федеральной налоговой службы от 2 июня 2008 г. N ЧД-6-6/396 «О применении кодов справочника «СППУНО»

- 9 Вопрос: В Справочнике причин постановки на учет налогоплательщиков — организаций в налоговых органах указан код причины постановки «53», что соответствует постановке на учет отделения иностранной организации, созданного филиалом этой иностранной организации в РФ. Однако Положением об особенностях учета в налоговых органах иностранных организаций постановка на учет отделения иностранной организации, созданного филиалом иностранной организации в РФ, не предусмотрена. В каких случаях иностранной организации присваивается код причины постановки «53»? Какие документы следует представлять иностранной организации в налоговый орган? («Налоговый вестник», N 5, май 2005 г.)

Что такое КПП, для чего он нужен, и есть ли он у ИП

БЛИЦ!

КПП расшифровывается как Код Причины Постановки на учёт.

КПП у ИП нет! Смысла его искать столько же, сколько в квадратном колесе. По сему — не утруждайте себя.

А вот что это и для чего необходимо, всё изложено ниже.

Ситуации, когда деловые партнеры индивидуальных предпринимателей просят их назвать свой КПП, встречаются сплошь и рядом. Однако несмотря на то, что юридическая грамотность у бизнесменов повсеместно растет, относительно КПП по-прежнему остается большой пробел. При этом строка «КПП» стоит во многих важных документах, в том числе и отчетных, требуемых для предъявления в налоговые службы. Тем не менее, часто предприниматели даже не знают, как расшифровывается данная аббревиатура и для чего нужен КПП, тщетно пытаясь отыскать его наличие в своих правоустанавливающих свидетельствах.

Что такое КПП и из чего он состоит

Буквосочетание КПП расшифровывается довольно просто: код причины постановки на учет в налоговой инстанции. Состоит данный шифр из 9 символов, прописанных в реквизитах организации и позволяющих идентифицировать предприятие по месту нахождения и юридическому статусу.

КПП включает в себя три части:

1-4 символы – это информация о территориальном отделе Федеральной налоговой службы РФ, в которой зарегистрирована организация. У крупнейших налогоплательщиков, относящихся к межрегиональным налоговым инспекциям, первые две цифры в КПП – 99, но это скорее исключительные случаи, чем правило;

5-6 символы – это и есть собственно КПП, которое определяется по СППУНО (справочник причин постановки на учет налогоплательщиков). Для российских организаций шифр включает числа от 01 до 50 (по месту нахождения), для иностранных компаний – от 50 до 99. Например, цифры 45 обозначают, что фирма поставлена на учет по тому месту, где находится ее обособленное представительство, 43 – по территории нахождения филиала и т.д. Кстати говоря, пятый и шестой символы КПП в некоторых случаях могут быть не только цифрами, но и заглавными буквами от A до Z латинского алфавита.

7-9 символы – это порядковый номер постановки на учет. Иными словами, последние три цифры показывают, сколько раз организация становилась на учет по определенной причине. Например, если регистрация предприятия происходит вторично, то будет указаны цифры 002.

К сведению. При переезде в другой регион ранее присвоенный коммерческой компании КПП должен быть изменен.

Для чего нужен КПП

Через этот код заинтересованные стороны могут легко определить принадлежность организации к тому или иному отделению налоговой службы на территории РФ, а также узнать причину ее постановки на учет.

КПП чрезвычайно важен для предприятия. Без его наличия не получится заключать крупные сделки и договоры, участвовать в серьезных тендерах – например, при объявлении тендеров от аффилированных с государством структур строка КПП в реквизитах организации, участвующей в конкурсе, является обязательной к заполнению. Если ее не заполнить, то заявление вряд ли дойдет до рассмотрения.

Код постановки на учет бывает необходим и для оформления платежных поручений, отчетов по налогам и бухгалтерии.

Внимание! Если у коммерческой организации есть несколько филиалов и представительств, то у каждого из них свой собственный КПП.

Помимо всего вышесказанного, новый КПП присваивается при регистрации зданий и сооружений, транспортных средств, принадлежащих предприятию, а также прочим основаниям, прописанным в НК РФ. В частности, горнодобывающие компании, например, получают КПП в том административном округе, где расположены очаги добычи природных ресурсов.

Где присваивается КПП

Код причины постановки на учет компании получают одновременно с ИНН, сразу же при постановке на налоговый учет в той территориальной налоговой службе, в которую обращается учредитель организации. В случаях, когда происходит переезд предприятия в другой административный округ, подведомственный иной налоговой инспекции, КПП необходимо сменить, то есть самостоятельно обратиться в налоговую инспекцию по месту нового нахождения фирмы с заявлением о присвоении нового КПП. То же самое нужно сделать при переезде филиала или обособленного подразделения фирмы – у них тоже есть свои коды причины постановки на учет и они также должны меняться при смене территории осуществления коммерческой деятельности.

К сведению! Код причины постановки на учет у нескольких совершенно разных компаний вполне может и совпадать. Это обозначает то, что эти организации стоят в одной и той же территориальной ИФНС по одному и тому же основанию.

Важно! При смене реквизитов налоговой инспекции, в том числе ее переезде, КПП у налогоплательщиков, относящихся к данному отделению налоговой службы, не меняется.

Как узнать КПП предприятия

КПП всегда должен быть в реквизитах юридического лица, если же он по какой-либо причине отсутствует, то руководству предприятия необходимо обратиться в свою налоговую инспекцию с соответствующим письменным запросом. При этом сотрудники налоговой службы попросят заявителя предъявить паспорт и ИНН и через несколько дней выдадут выписку из Единого государственного реестра юридических лиц.

Кроме того, информацию обо всех присвоенных КПП можно получить на официальном сайте Федеральной налоговой службы на странице «Сведения о юридических лицах», которая также в полной мере содержит информацию из ЮГРЮЛ.

КПП для ИП

Несмотря на то, что контрагенты часто требуют от индивидуальных предпринимателей указывать КПП, делать этого не нужно. Такой запрос свидетельствует только лишь о недостаточной юридической грамотности запрашивающего лица, поскольку у ИП КПП нет и быть не может. Вместо него они используют в реквизитах личный ИНН и этой информации бывает достаточно для любых документов.

Однако случаются ситуации, когда партнеры проявляют настойчивость и, невзирая на закон, настоятельно требуют указать в реквизитах договоров код причины постановки на учет. В этом случае, если все разумные доводы уже исчерпаны, некоторые предприниматели навострились составлять КПП самостоятельно.

Эта небольшая хитрость позволяет им заключать нужные сделки, однако не дает права вписывать КПП в официальные бумаги, требуемые для предоставления в государственные службы – здесь в этой графе ИП всегда обязаны ставить прочерк.

Для самостоятельного составления комбинации КПП предприниматели берут следующие данные:

- числовое обозначение региона, где зарегистрирован ИП;

- код налоговой службы, где происходила постановка ИП на учет (по месту проживания);

- наиболее распространенный номер кода, который обычно используется для юридических лиц при постановке на учет в налоговой: 001.

Этих сведений обычно бывает достаточно для контрагентов и желаемые сделки оказываются заключенными.

Таким образом, можно сделать вывод о том, что для юридических лиц КПП является важной частью реквизитов организации. Без этого номера они не имеют права проводить документооборот с партнерами по бизнесу и тем более передавать документы в контролирующие государственные структуры – госслужащие просто напросто не признают их действительными. А вот индивидуальные предприниматели не имеют кода причины постановки на учет, поэтому требовать от ИП КПП нет никакой необходимости. И даже если ИП пойдет навстречу настойчивому контрагенту и «нарисует» себе КПП, важно помнить о том, что эта комбинация цифр никакой юридической и законной нагрузки не несет.

Учет налогоплательщиков

Для того, чтобы обеспечивать соблюдение налогового законодательства, своевременное и полное перечисление налогов в бюджет, в России действует налоговый контроль (п. 1 ст. 82 НК РФ). Элементом такого контроля является система учета и регистрации налогоплательщиков. Подробнее об учете налогоплательщиков в налоговых органах расскажем в нашей консультации.

Учет налогоплательщиков: порядок осуществления

Напомним, что налогоплательщиками являются организации и физлица, на которых в соответствии с НК РФ возложена обязанность уплачивать налоги (ч. 1 ст. 19 НК РФ).

Налогоплательщики подлежат постановке на налоговый учет (пп. 2 п. 1 ст. 23 НК РФ).

Налоговый учет организаций и учет физических лиц налоговыми органами осуществляется (п. 1 ст. 83 НК РФ):

- по месту нахождения организации;

- месту нахождения ее обособленных подразделений;

- месту жительства физического лица;

- месту нахождения принадлежащих организациям и физлицам недвижимого имущества и транспортных средств;

- по иным основаниям, предусмотренным НК РФ (к примеру, по месту ведения деятельности по ЕНВД или по месту нахождения участка недр для плательщиков налога на добычу полезных ископаемых).

Сказанное выше не всегда означает, что налогоплательщик будет поставлен на учет несколько раз. К примеру, указано, что постановка налогоплательщика на учет осуществляется по месту нахождения принадлежащих ему транспортных средств. Если это автомобиль, принадлежащий физлицу, то местом его нахождения будет место жительства такого физического лица, т. е. место, по которому гражданин уже стоит на учете (пп. 2 п. 5 ст. 83 НК РФ). А вот если транспортное средство – водное не маломерное судно, то физическое лицо будет поставлено также на учет по месту государственной регистрации такого транспортного средства (пп. 1 п. 5 ст. 83 НК РФ).

Предусмотренная в НК РФ обязательность постановки на налоговый учет вовсе не означает, что налогоплательщик обязан поставить на учет имущество лично. В НК РФ указано, что постановка на учет налогоплательщиков по месту фактического нахождения недвижимого имущества или транспортных средств производится налоговой инспекцией самостоятельно на основании сведений, сообщаемых органами, указанными в ст. 85 НК РФ (п. 5 ст. 83 НК РФ). К примеру, применительно к недвижимости такие сведения налоговой инспекции предоставят органы, осуществляющие государственную регистрацию прав на недвижимое имущество (п. 4 ст. 85 НК РФ).

Порядок постановки и снятия с учета организаций и физлиц предусмотрен ст. 84 НК РФ.

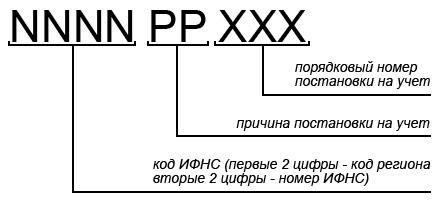

Код причины постановки на учет (КПП)

Код причины постановки на учет (КПП) представляет собой девятизначный код, который налоговая инспекция присваивает организации при постановке на налоговый учет.

КПП необходим потому, что некоторые фирмы состоят на учете в нескольких налоговых инспекциях: не только по своему юридическому адресу, но и по месту нахождения обособленных подразделений, недвижимости и налогооблагаемых транспортных средств.

Так как ИНН у всех должен быть один, то налоговые органы ввели дополнительный код – КПП.

Этот код показывает, по какой причине фирма состоит на учете в данной инспекции.

У одной фирмы может быть несколько КПП.

Код причины постановки на учет присваивается по каждому основанию постановки на учет, в том числе по месту нахождения самой организации, ее обособленных подразделений (ОП), земельных участков и иной недвижимости, транспорта.

В отличие от ИНН, Код причины постановки на учет организации может меняться.

Так, если организация сменит адрес на другой адрес, который относится к другой налоговой инспекции, компании присвоят новый КПП.

Значение КПП можно узнать из свидетельства или уведомления о постановке на учет.

КПП организации по месту ее нахождения также указан в едином государственном реестре юридических лиц (ЕГРЮЛ).

Первые четыре цифры КПП представляют собой код налогового органа, в котором организация поставлена на учет.

Из них первые две цифры представляют собой код региона, а третья и четвертая цифры являются кодом (номером) налоговой инспекции.

Например, КПП, начинающийся на 7713, означает, что организация состоит на учете в ИФНС N 13 по г. Москве.

Пятая и шестая цифры КПП указывают причину постановки на учет.

цифры 01 означают, что КПП присвоен организации в связи с постановкой на учет по месту ее нахождения;

цифры 02, 03, 04, 05, 31 или 32 означают, что КПП присвоен организации по месту нахождения обособленного подразделения организации;

цифры 06-08 означают, что КПП присвоен организации по месту нахождения принадлежащего ей недвижимого имущества (таким образом, транспортные средства не затрагиваются) в в зависимости от вида имущества;

цифры 10-29 – означают, что КПП присвоен организации по месту нахождения принадлежащих ей транспортных средств в зависимости от вида транспортных средств;

цифры 50 означают, что КПП присвоен в связи с постановкой на учет в качестве крупнейшего налогоплательщика.

Последние три цифры КПП представляют собой порядковый номер постановки организации на учет в ИФНС по основанию, в связи с которым ей присвоен этот КПП.

Организации должны указывать ИНН и КПП во всех документах, предназначенных для налоговых инспекций.

Так, КПП организации следует указывать:

во всех налоговых декларациях и расчетах;

в платежных поручениях, в том числе в платежных поручениях на уплату налогов и страховых взносов;

в счетах-фактурах и других документах, где обязательно указание КПП.

Так как у организации может быть несколько КПП, то в документе указывается код, присвоенный в налоговой инспекции, который предназначен для данного документа.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Поделиться с друзьями

Новые обсуждения форума

Статистика

Авторское право

Права на информацию в разделе «Справка УПП», «Справка БП» и «Справка ЗУП» принадлежат фирме 1С (http://1c.ru)

Права на информацию в разделе «Практический опыт» принадлежат Мутовкину А.М.

Перепечатка разрешена только с активной ссылкой на правообладателя.

Справочник «Регистрация в ИФНС»

Submitted by Гость on вс, 10/21/2012 — 16:10

- 1c.ru

- РегистрацияВИФНС

- Справка ЗУП

Справочник «Регистрация в ИФНС»

Справочник предназначен для хранения списка инспекций ФНС, в которых зарегистрирована организация. Информация справочника используется при заполнении регламентированных отчетов.

Справочник вызывается для ввода и редактирования информации из справочника «Организации» выбором пункта «Перейти — Регистрация в ИФНС».

Поскольку организация может быть зарегистрирована в нескольких территориальных инспекциях ФНС, в зависимости от кода причины постановки на учет и основываясь на ст. 83 НК РФ, а также пункт 3.7 «Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при учете в налоговом органе юридических и физических лиц», утвержденного приказом Госналогслужбы России от 27.11.1998 № ГБ-3-12/309 (в редакции Приказа МНС России от 24.12.1999 № АП-3-12/412), предусмотрено, что налогоплательщику-организации присваивается код причины постановки на учет в налоговом органе по месту нахождения принадлежащего ей недвижимого имущества (транспортных средств, земельных участков), в данный справочник заносятся все территориальные органы, где организация стоит на учете.

Организация

— в поле указывается организация состоящая на учете в данной инспекции.

Код налогового органа

— код налогового органа, обычно четыре цифры, например 7722. Реквизит будет использоваться на титульных листах регламентированных отчетов.

КПП организации

— код причины постановки на учет организации. Значение реквизит используется для заполнения поля «КПП» в регламентированных отчетах. В случае, если данные вносятся предпринимателем, данный реквизит на форме не отображается и не вводится.

Наименование налогового органа полное

— наименование налогового органа, в котором зарегистрирована организация или предприниматель. Значение реквизита используется при автозаполнении титульных листов регламентированных отчетов.

Наименование налогового органа краткое

— краткое наименование налогового органа, в котором зарегистрирована организация или предприниматель. Данное значение используется как представление элемента справочника во всех связанных с ним объектах. В случае не заполнения реквизита, при записи элемента справочника, реквизит будет заполнен на основании полного названия ИФНС.

Сведения о представителе

Представитель —

в случае если интересы налогоплательщика в территориальном органе ФНС представляет законный представитель налогоплательщика (действующий на основании соответствующих документов), в этом поле необходимо выбрать тип представителя (ЮЛ или ФЛ). При выборе представителя ФЛ в поле вводится информация о физическом лице, при выборе юридического лица — полное наименование юридического лица представителя организации.

Сведения о представителе необходимы для титульных листов некоторых регламентированных отчетов. В случае если представителя нет, то заполнять реквизиты не нужно.

ФИО уполномоченного лица представителя —

Документ, подтверждающий полномочия представителя

Необходимо указать документ, подтверждающий полномочия представителя. Данный реквизит является обязательным, если заполнено наименование организации-представителя или фамилия, имя, отчество физического лица.

10.2. Идентификационный номер налогоплательщика (ИНН) и код причин постановки на учет (КПП)

Каждому налогоплательщику при постановке на учет присваивается единый по всем видам налогов и сборов, в том числе подлежащих уплате в связи с перемещением товаров через таможенную границу Российской Федерации, и на всей территории Российской Федерации идентификационный номер налогоплательщика (ИНН).

ИНН физического лица состоит из 12 арабских цифр, из которых первая и вторая — код субъекта Российской Федерации; третья и четвертая обозначают номер налоговой инспекции в субъекте Российской Федерации. Первые четыре цифры вместе обозначают код налоговой инспекции, осуществившей регистрацию, по СОУН (Справочник кодов обозначения налоговых органов для целей учета налогоплательщиков). Цифры с пятой по десятую обозначают номер записи о лице в территориальном разделе ЕГРН (Единый государственный реестр налогоплательщиков); одиннадцатая и двенадцатая являются контрольными числами.

ИНН индивидуального предпринимателя является ИНН физического лица, которое зарегистрировалось в качестве индивидуального предпринимателя.

ИНН юридического лица состоит из 10 арабских цифр, из которых первая и вторая — код субъекта Российской Федерации; третья и четвертая обозначают номер налоговой инспекции в субъекте Российской Федерации; первые четыре цифры вместе обозначают код налоговой инспекции, осуществившей регистрацию, по СОУН. Цифры с пятой по девятую обозначают номер записи в территориальном разделе ЕГРН; десятая — контрольное число.

Налоговый орган указывает ИНН во всех направляемых ему уведомлениях, а каждый налогоплательщик — в подаваемых в налоговый орган декларации, отчете, заявлении или ином документе, а также в иных случаях, предусмотренных законодательством.

Физические лица, не являющиеся индивидуальными предпринимателями, вправе не указывать ИНН в налоговых декларациях, заявлениях или иных документах, представляемых в налоговые органы, указывая при этом свои персональные данные: фамилию, имя, отчество; дату и место рождения; место жительства; данные паспорта или иного удостоверяющего личность налогоплательщика документа; данные о гражданстве.

В дополнение к ИНН в связи с постановкой на учет в разных налоговых органах по разным основаниям, предусмотренным НК РФ, для организаций применяется код причины постановки на учет (КПП). Это девятизначный цифровой код, где первые два знака представляют собой код региона; третий и четвертый — номер местной налоговой инспекции; пятый и шестой — причину постановки на учет (РР); седьмой — девятый — порядковый номер постановки на учет в территориальном налоговом органе по соответствующей причине.

КПП присваивается организации при постановке на учет:

- • по месту нахождения вновь созданного юридического лица одновременно с присвоением идентификационного номера налогоплательщика ;

- • при изменении места нахождения юридического;

- • по месту нахождения обособленных подразделений;

- • по месту нахождения недвижимого имущества и (или) транспортных средств;

- • по иным основаниям, предусмотренным НК РФ.

На основе данных учета федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, ведет Единый государственный реестр налогоплательщиков в порядке, установленном Правительством РФ.

Присвоенный налогоплательщику ИНН не может быть повторно присвоен другому налогоплательщику.

ИНН признается недействительным в следующих случаях:

- • при снятии организации с учета в налоговом органе при ее ликвидации или при реорганизации в форме слияния, разделения и преобразования;

- • в случае смерти физического лица.

При изменении места нахождения организации и при изменении места жительства физического лица ИНН не изменяется.

ИНН, признанный недействительным, не может быть присвоен другому налогоплательщику.

Поделиться с друзьями

Новые обсуждения форума

Статистика

Авторское право

Права на информацию в разделе «Справка УПП», «Справка БП» и «Справка ЗУП» принадлежат фирме 1С (http://1c.ru)

Права на информацию в разделе «Практический опыт» принадлежат Мутовкину А.М.

Перепечатка разрешена только с активной ссылкой на правообладателя.

Справочник «Регистрация в ИФНС»

Submitted by Гость on вс, 10/09/2011 — 01:30

- 1c.ru

- РегистрацияВИФНС

- Справка УПП

Справочник «Регистрация в ИФНС»

Справочник предназначен для хранения списка инспекций ФНС, в которых зарегистрирована организация. Информация справочника используется при заполнении регламентированных отчетов.

Справочник вызывается для ввода и редактирования информации из справочника «Организации» выбором пункта «Перейти — Регистрация в ИФНС».

Поскольку организация может быть зарегистрирована в нескольких территориальных инспекциях ФНС, в зависимости от кода причины постановки на учет и основываясь на ст. 83 НК РФ, а также пункт 3.7 «Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при учете в налоговом органе юридических и физических лиц», утвержденного приказом Госналогслужбы России от 27.11.1998 № ГБ-3-12/309 (в редакции Приказа МНС России от 24.12.1999 № АП-3-12/412), предусмотрено, что налогоплательщику-организации присваивается код причины постановки на учет в налоговом органе по месту нахождения принадлежащего ей недвижимого имущества (транспортных средств, земельных участков), в данный справочник заносятся все территориальные органы, где организация стоит на учете.

Организация

| Видео (кликните для воспроизведения). |

— в поле указывается организация состоящая на учете в данной инспекции.

Код налогового органа

— код налогового органа, обычно четыре цифры, например 7722. Реквизит будет использоваться на титульных листах регламентированных отчетов.

КПП организации

— код причины постановки на учет организации. Значение реквизит используется для заполнения поля «КПП» в регламентированных отчетах. В случае, если данные вносятся предпринимателем, данный реквизит на форме не отображается и не вводится.

Наименование налогового органа полное

— наименование налогового органа, в котором зарегистрирована организация или предприниматель. Значение реквизита используется при автозаполнении титульных листов регламентированных отчетов.

Наименование налогового органа краткое

— краткое наименование налогового органа, в котором зарегистрирована организация или предприниматель. Данное значение используется как представление элемента справочника во всех связанных с ним объектах. В случае не заполнения реквизита, при записи элемента справочника, реквизит будет заполнен на основании полного названия ИФНС.

Сведения о представителе

Представитель —

в случае если интересы налогоплательщика в территориальном органе ФНС представляет законный представитель налогоплательщика (действующий на основании соответствующих документов), в этом поле необходимо выбрать тип представителя (ЮЛ или ФЛ). При выборе представителя ФЛ в поле вводится информация о физическом лице, при выборе юридического лица — полное наименование юридического лица представителя организации.

Сведения о представителе необходимы для титульных листов некоторых регламентированных отчетов. В случае если представителя нет, то заполнять реквизиты не нужно.

ФИО уполномоченного лица представителя —

указывается ФИО конкретного уполномоченного лица в организации представителе.

Документ, подтверждающий полномочия представителя

Необходимо указать документ, подтверждающий полномочия представителя. Данный реквизит является обязательным, если заполнено наименование организации-представителя или фамилия, имя, отчество физического лица.

Справочник причин постановки на учет налогоплательщиков

ПИСЬМО

от 29 января 2010 г. N МН-22-6/66@

О ПОРЯДКЕ ПРИМЕНЕНИЯ НОВЫХ КОДОВ

ПРИЧИН ПОСТАНОВКИ НА УЧЕТ ФИЗИЧЕСКИХ ЛИЦ В НАЛОГОВЫХ

ОРГАНАХ И МЕЖИНСПЕКЦИОННОМ ОБМЕНЕ

Федеральная налоговая служба в соответствии с пунктом 2 Приказа ФНС России от 22.01.2010 N ММ-7-6/18@ «О вводе в промышленную эксплуатацию программного обеспечения, реализующего проведение процедуры учета налогоплательщиков в налоговых органах с учетом изменений, внесенных в формы сведений, предусмотренных статьей 85 Налогового кодекса Российской Федерации, и применение новых кодов причин постановки на учет физических лиц» сообщает следующее.

1. О порядке применения новых кодов причин постановки на учет (Справочника причин постановки на учет физических лиц и учета сведений о физических лицах в налоговых органах (СППУФЛ)) физических лиц в налоговых органах.

При постановке физического лица (далее — ФЛ) на учет в налоговых органах по различным основаниям, установленным Налоговым кодексом Российской Федерации (далее — Кодекс), коды справочника СППУФЛ применяются в следующем порядке:

— если ФЛ не состояло на учете, постановка на учет с присвоением ИНН по любому основанию, установленному Кодексом, осуществляется в налоговом органе по месту жительства с применением кода — 011, по месту пребывания при отсутствии места жительства с применением кода — 021;

— при постановке на учет в налоговом органе по новому месту жительства (месту пребывания) ФЛ применяются соответственно коды — 013, 023, а в случае, если ФЛ состоит на учете в качестве индивидуального предпринимателя, адвоката или нотариуса, дополнительно к указанным кодам применяются коды, присвоенные ранее по указанным основаниям в налоговом органе по прежнему месту жительства;

— при изменении границ, подведомственных налоговому органу, постановка на учет ФЛ по месту жительства (месту пребывания) осуществляется с применением кодов 01А, 02А. В случае, если ФЛ состоит на учете в качестве индивидуального предпринимателя, адвоката или нотариуса, дополнительно к указанным кодам применяются коды, присвоенные ранее по указанным основаниям в данном налоговом органе;

— в налоговых органах по месту нахождения имущества (регистрации транспортных средств) применяются коды, содержащие в третьем разряде «4», независимо от совпадения данного налогового органа с налоговым органом по месту жительства владельца;

— если ФЛ не имеет места жительства или пребывания на территории Российской Федерации и не состояло на учете в налоговых органах на территории России ни по одному из оснований, предусмотренных Кодексом, при постановке его на учет с присвоением ИНН в налоговом органе по месту нахождения имущества (регистрации транспортных средств) применяется код 024;

— в случаях, ранее предусмотренных для присвоения физическим лицам кода 921, — автоматизировано применяются коды 011, 013, 021, 023.

Таблица кодов, используемых при проведении процедуры постановки на учет ФЛ в налоговых органах по различным основаниям, установленным Кодексом, приводится в приложении N 1 к настоящему письму. Коды, не включенные в указанную таблицу, при проведении процедуры постановки физических лиц на учет в налоговых органах применению не подлежат.

В приложении N 2 к настоящему письму приведена таблица соответствия оснований для проведения процедуры учета физических лиц в налоговых органах, установленных Кодексом, используемым кодам причин постановки на учет, с указанием дат, применяемых при постановке на учет.

2. О межинспекционном обмене.

В рамках действующего программного обеспечения межинспекционный и межуровневый обмен осуществляется в виде файлов передачи данных в новых форматах (без расчета контрольных кодов) (далее — ФПД).

С использованием межинспекционного обмена направляются ФПД, содержащие следующую информацию по организациям:

о постановке на учет (снятии с учета) организации в налоговых органах по месту нахождения ее обособленного подразделения, месту нахождения принадлежащего ей недвижимого имущества, месту нахождения принадлежащих ей транспортных средств, а также по иным основаниям, установленным Налоговым кодексом Российской Федерации (включая учет в качестве крупнейшего налогоплательщика) (для направления в налоговый орган по месту нахождения организации);

о внесении изменений в данные, идентифицирующие организацию, или в данные о факте его учета в налоговом органе по месту нахождения (для направления в налоговые органы по месту учета по иным основаниям);

о представлении организацией в налоговый орган по месту ее нахождения сообщения о создании обособленного подразделения (для направления в налоговый орган по месту нахождения обособленного подразделения организации);

о фактах учета организации в налоговом органе по всем основаниям, за исключением учета в качестве крупнейшего (для направления в налоговый орган по месту учета в качестве крупнейшего налогоплательщика);

по физическим лицам:

о внесении изменений в данные, идентифицирующие физическое лицо, или в данные о факте его учета в налоговом органе по месту жительства (для направления в налоговые органы по месту учета по иным основаниям, включая основания, установленные для индивидуального предпринимателя).

Направление вышеуказанных ФПД осуществляется в установленном порядке с сопроводительными письмами.

Действительный

государственный советник

Российской Федерации

3 класса

Н.Е.МЕЛЬНИКОВ

Таблица кодов,

используемых при проведении процедуры постановки на учет

в налоговых органах по различным основаниям,

установленным Кодексом

СПРАВОЧНИК

ПРИЧИН ПОСТАНОВКИ НА УЧЕТ ФИЗИЧЕСКИХ ЛИЦ И УЧЕТА СВЕДЕНИЙ

О ФИЗИЧЕСКИХ ЛИЦАХ В НАЛОГОВЫХ ОРГАНА

Письмо Федеральной налоговой службы от 2 июня 2008 г. N ЧД-6-6/396 «О применении кодов справочника «СППУНО»

Письмо Федеральной налоговой службы от 2 июня 2008 г. N ЧД-6-6/396

«О применении кодов справочника «СППУНО»

Федеральная налоговая служба в связи с обращениями Управлений ФНС России по субъектам Российской Федерации по вопросу замены кода причины постановки на учет организации по месту нахождения обособленного подразделения (КПП) на основании поступивших от налогоплательщика сведений об изменении учетной политики в отношении филиала, представительства, иного обособленного подразделения сообщает следующее.

ФНС России принято решение в целях приведения в соответствие кодов ведомственного справочника «Причины постановки на учет налогоплательщиков — организаций в налоговых органах» (СППУНО) с нормами пунктов 1 и 2 статьи 83 Налогового кодекса Российской Федерации в справочник СППУНО внести следующие коды:

«43» — постановка на учет российской организации по месту нахождения ее филиала;

«44» — постановка на учет российской организации по месту нахождения ее представительства;

«45» — постановка на учет российской организации по месту нахождения ее обособленного подразделения.

При этом действующие коды «02», «03», «04», «05», «31», «32» справочника СППУНО закрываются для применения.

После введения новых кодов причин постановки исключить присвоение кодов «02», «03», «04», «05», «31», «32» для постановки на учет вновь создаваемых филиалов, представительств, обособленных подразделений.

Процедура замены ранее присвоенных КПП для уже поставленных на учет организаций не осуществляется. При этом устанавливается, что после введения новых кодов «43», «44», «45» на ранее присвоенные КПП распространяются функции, определенные для вновь включаемых кодов:

«02», «03» аналогично «43» — постановка на учет российской организации по месту нахождения ее филиала;

«04», «05» аналогично «44» — постановка на учет российской организации по месту нахождения ее представительства;

«31», «32» аналогично «45» — постановка на учет российской организации по месту нахождения ее обособленного подразделения.

Указанные выше коды будут применяться после доработки соответствующего программного обеспечения ЕГРН. Доработки ПК СЭОД в части применения новых кодов причин постановки на учет филиалов, представительств и обособленных подразделений («43», «44», «45») и исключения из применения действующих кодов («02», «03», «04», «05», «31», «32») будут включены в версию ПК СЭОД за 2 квартал 2008 года.

Одновременно сообщается, что датой постановки на учет организации по месту нахождения филиала, представительства является дата внесения соответствующей записи в ЕГРЮЛ. Датой постановки на учет организации по месту нахождения обособленного подразделения является дата создания обособленного подразделения, указанная в заявлении о постановке на учет российской организации в налоговом органе по месту нахождения ее обособленного подразделения на территории Российской Федерации по форме N 1-2-Учет, утвержденной приказом ФНС России от 01.12.2006 N САЭ-3-09/826@ или в сообщении о создании (закрытии) на территории Российской Федерации обособленного подразделения по форме N С-09-3, утвержденной приказом ФНС России от 17.01.2008 N ММ-3-09/11@.

В справочник «Причины постановки на учет налогоплательщиков-организаций в налоговых органах» (СППУНО) внесены новые коды причины постановки на учет организации по месту нахождения ее филиала, представительства, обособленного подразделения: «43» — постановка на учет российской организации по месту нахождения ее филиала; «44» — постановка на учет по месту нахождения представительства; «45» — постановка на учет по месту нахождения обособленного подразделения.

Действующие коды «02», «03», «04», «05», «31», «32» справочника СППУНО закрываются для применения. Замена ранее присвоенных КПП для уже поставленных на учет организаций не производится.

Обращается внимание, что датой постановки на учет организации по месту нахождения филиала, представительства является дата внесения соответствующей записи в ЕГРЮЛ. Датой постановки на учет организации по месту нахождения обособленного подразделения является дата создания обособленного подразделения, указанная в заявлении о постановке на учет организации в налоговом органе по месту нахождения ее обособленного подразделения или сообщении о создании обособленного подразделения.

Письмо Федеральной налоговой службы от 2 июня 2008 г. N ЧД-6-6/396 «О применении кодов справочника «СППУНО»

Вопрос: В Справочнике причин постановки на учет налогоплательщиков — организаций в налоговых органах указан код причины постановки «53», что соответствует постановке на учет отделения иностранной организации, созданного филиалом этой иностранной организации в РФ. Однако Положением об особенностях учета в налоговых органах иностранных организаций постановка на учет отделения иностранной организации, созданного филиалом иностранной организации в РФ, не предусмотрена. В каких случаях иностранной организации присваивается код причины постановки «53»? Какие документы следует представлять иностранной организации в налоговый орган? («Налоговый вестник», N 5, май 2005 г.)

В Справочнике причин постановки на учет налогоплательщиков-организаций в налоговых органах (SPPUNO) указан код причины постановки «53», что соответствует постановке на учет отделения иностранной организации, созданного филиалом этой иностранной организации в Российской Федерации. Однако разделом 2 Положения об особенностях учета в налоговых органах иностранных организаций, утвержденного приказом МНС России от 07.04.2000 N АП-3-06/124, постановка на налоговый учет отделения иностранной организации, созданного филиалом иностранной организации в Российской Федерации, не предусмотрена.

В каких случаях иностранной организации присваивается код причины постановки «53» и какие документы следует в этом случае представлять иностранной организации в налоговый орган Российской Федерации?

Статьей 83 Налогового кодекса Российской Федерации (НК РФ) предусмотрено, что в целях проведения налогового контроля налогоплательщики подлежат постановке на учет в налоговых органах соответственно по месту нахождения организации, месту нахождения ее обособленных подразделений, месту жительства физического лица, а также по месту нахождения принадлежащего им недвижимого имущества и транспортных средств и по иным основаниям, предусмотренным настоящим Кодексом.

Порядок постановки на учет и снятия с учета организации в налоговом органе регламентируется ст. 84 НК РФ.

Приказом МНС России от 07.04.2000 N АП-3-06/124 утверждено Положение об особенностях учета в налоговых органах иностранных организаций (далее — Положение).

В соответствии с разделом 2 Положения иностранные организации, осуществляющие деятельность в Российской Федерации через филиалы, представительства, другие обособленные подразделения в течение периода, превышающего 30 календарных дней в году, подлежат постановке на учет в налоговом органе с присвоением идентификационного номера налогоплательщика (ИНН) и кода причины постановки на учет (КПП).

Согласно п. 3 ст. 55 Гражданского кодекса Российской Федерации (ГК РФ) филиал организации не является юридическим лицом и соответственно не может создавать отдельные структурно-обособленные отделения.

Вместе с тем в ряде иностранных государств в соответствии с национальным законодательством филиал организации признается юридическим лицом и правомочен создавать отделения, конторы, другие структурно-обособленные подразделения.

В Российской Федерации в отношении этих организаций применимы нормы законодательства иностранного государства, в соответствии с которыми филиалы этих организаций могут создавать на территории Российской Федерации свои структурно-обособленные подразделения.

В связи с этим в соответствии с Приложением N 2 к письму МНС России от 25.07.2000 N ВГ-6-06/562@ в качестве одного из кодов причин постановки на учет иностранных организаций для отделений иностранных организаций, созданных филиалом этой иностранной организации в Российской Федерации, определен код со значением «53 — постановка на учет отделений иностранных организаций, созданных филиалом этой иностранной организации в Российской Федерации».

В случае постановки на учет отделения иностранной организации, созданного филиалом этой иностранной организации, находящимся на территории Российской Федерации, в налоговый орган представляются следующие документы:

— заявление о постановке на учет по форме 2001И*(1);

— легализованные выписка из торгового реестра, или сертификат об инкорпорации, или другой документ аналогичного характера, содержащие информацию об органе, зарегистрировавшем иностранную организацию, регистрационном номере, дате и месте регистрации. Вместо подлинников вышеуказанных документов в налоговый орган могут быть представлены копии, заверенные в установленном порядке. Для организаций, создание которых не требует специальной регистрации (внесения в торговый реестр и т.п.), представляются легализованные копии учредительных документов или других документов, содержащих информацию о получении права на ведение предпринимательской деятельности;

— справка налогового органа иностранного государства в произвольной форме о регистрации иностранной организации в качестве налогоплательщика в стране инкорпорации с указанием кода налогоплательщика (или его аналога);

— решение уполномоченного органа иностранной организации о создании отделения в Российской Федерации или в случае отсутствия такого решения копия договора, на основании которого осуществляется деятельность в Российской Федерации;

— доверенность, выданная иностранной организацией на главу (управляющего) отделения.

При этом филиал иностранной организации, находящийся на территории другого иностранного государства, так же как и сама иностранная организация, могут открывать любое количество отделений на территории Российской Федерации. Эти отделения могут находиться как на территории, контролируемой одним и тем же налоговым органом, так и на территориях, подведомственных разным налоговым органам.

Соответственно, при открытии филиалом иностранной организации первого отделения, расположенного на территории другого государства, включая филиал, созданный на территории Российской Федерации, иностранная организация представляет в налоговый орган Российской Федерации документы в соответствии с перечнем, приведенном в п. 2.1.1.1 Положения.

При открытии филиалом последующих отделений, расположенных на территории, подконтрольной одному налоговому органу, представляется только сообщение по форме 2301И.

В случае нахождения отделений, созданных филиалом иностранной организации на территориях, контролируемых различными налоговыми органами, предусмотрено представление иностранной организацией в налоговый орган неполного комплекта документов (упрощенный вариант) в соответствии с перечнем, указанным в п. 2.1.1.2 Положения, а именно:

— заявление о постановке на учет по форме 2001И;

— решение уполномоченного органа иностранной организации о создании нового отделения в Российской Федерации или в случае отсутствия такого решения копия договора, на основании которого осуществляется деятельность в Российской Федерации;

— доверенность, выданная иностранной организацией на главу (управляющего) отделения;

— копия свидетельства, выданного налоговым органом, в котором иностранная организация была ранее поставлена на учет в соответствии с п. 2.1.1.1 Положения, заверенная в установленном порядке.

При создании отделения иностранной организации филиалом этой иностранной организации, находящимся на территории другого иностранного государства, включая филиал на территории Российской Федерации, иностранная организация представляет заявление о постановке на учет по форме 2001И с обязательным заполнением Приложения N 3 к заявлению, непосредственно содержащего сведения о филиале этой иностранной организации. В нем, в частности, должно быть указано наименование филиала, его адрес в стране нахождения филиала, код налогоплательщика в стране нахождения филиала, обслуживающий банк, особенности режима регистрации и основные виды деятельности.

Вместе с заявлением иностранная организация обязана представлять в налоговый орган в дополнение к указанным в п. 2.1.1.1 Приложения документам решение уполномоченного органа иностранной организации о создании филиала на территории другого государства, а также решение этого филиала о создании отделения в Российской Федерации.

При этом читателям журнала следует иметь в виду, что филиал иностранной организации, расположенный в государстве, отличном от того, в котором была создана иностранная организация, и создающий на территории Российской Федерации свое отделение, для целей налогообложения не является самостоятельным плательщиком налогов. Все обязанности по уплате налогов, связанные с деятельностью российского отделения филиала иностранной организации, исполняет сама иностранная организация.

Учитывая это, заявление о постановке на учет должно быть заполнено от имени иностранной организации. Соответственно, свидетельство о постановке на учет по форме 2401ИМД оформляется на саму иностранную организацию.

При открытии филиалом последующих отделений, расположенных на территории, подконтрольной одному налоговому органу, представляется только сообщение по форме 2301И.

В сообщении об открытии нового отделения иностранной организации по форме 2301И в поле «Наименование» (раздел «Сведения об иностранной организации») должно быть указано, что это филиал данной иностранной организации. В полях «Страна» и «Код страны» должна быть указана страна местонахождения филиала и соответствующий код.

При постановке на учет иностранной организации, осуществляющей деятельность как через отделение, созданное филиалом иностранной организации, расположенном в государстве, отличном от того, в котором была создана иностранная организация, так и через отделение, созданное филиалом, находящимся в Российской Федерации, присваивается ИНН с применением Справочника КИО, КПП с применением Справочника СППУНО (SPPUNO). При этом иностранным организациям, осуществляющим деятельность на территории Российской Федерации через отделения, созданные филиалом этой иностранной организации, находящимся на территории, отличной от территории, на которой создана сама организация, присваивается КПП «52 — постановка на учет отделений иностранных организаций в Российской Федерации, созданных филиалом этой иностранной организации в иностранном государстве», а иностранным организациям, осуществляющим деятельность в Российской Федерации через отделения, созданные филиалом этой организации, находящимся на территории Российской Федерации, — КПП «53 — постановка на учет отделений иностранных организаций, созданных филиалом этой иностранной организации в Российской Федерации».

Код иностранной организации, входящий в структуру ИНН, сформированного с применением Справочника КИО, предназначен для идентификации иностранной организации и имеет единое значение для всех случаев ее постановки на учет.

В случае создания отделения иностранной организации филиалом этой организации, находящимся на территории другого государства, в том числе на территории Российской Федерации, код иностранной организации, содержащийся в Справочнике КИО, идентифицирует саму иностранную организацию.

советник налоговой службы Российской Федерации III ранга

«Налоговый вестник», N 5, май 2005 г.

*(1) Здесь и далее ссылки на формы согласно Приложениям к приказу МНС России от 07.04.2000 N АП-3-06/124.

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

Купить документ Получить доступ к системе ГАРАНТ

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Журнал «Налоговый вестник»

Журнал основан в 1994 г. Государственной налоговой службой РФ

Издатель ИД «Налоговый вестник»

Свидетельство о регистрации N 016790

| Видео (кликните для воспроизведения). |

Редакция: 127473, Москва, 1-й Волконский пер., д. 10, стр. 1

Источники

Радько, Т. Н. Теория государства и права / Т.Н. Радько. — М.: Академический проект, 2005. — 720 c.

Беляева, О. М. Актуальные проблемы теории государства и права. Практикум / О.М. Беляева. — М.: Феникс, 2015. — 448 c.

Исследования по истории и теории развития авиационной и ракетно-космической науки и техники: моногр. . — М.: Наука, 2011. — 264 c.

Здравствуйте! Меня зовут Владимир, работаю больше 18 лет по специальности юрист, за весь опыт работы у меня получилось собрать большую базу статей по юридической тематике. Надеюсь данный материал для вас будет полезен.

Перед применением нужна консультация с профессионалами.